Odpływy z funduszy ETF na kryptowaluty: Czy BlackRock i inni emitenci nadal zarabiają?

Przychody BlackRock z opłat za Crypto ETF spadły o 38%, a działalność ETF nie może uciec od klątwy cyklu rynkowego.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

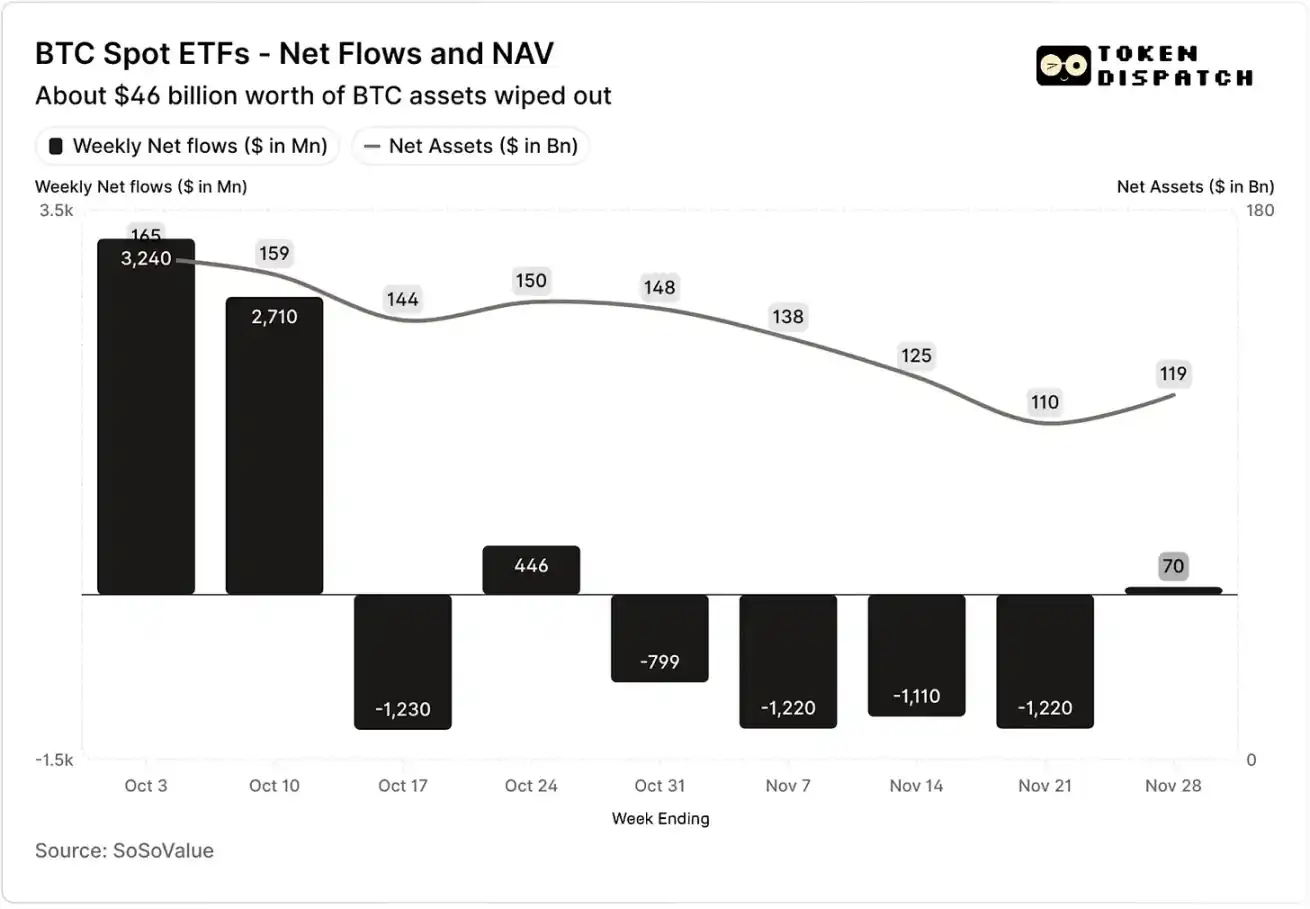

W ciągu pierwszych dwóch tygodni października 2025 roku, Bitcoin spot ETF odnotowały napływy w wysokości 32 miliardów dolarów oraz 27 miliardów dolarów, ustanawiając rekordy najwyższych i piątych najwyższych tygodniowych napływów netto w 2025 roku.

Wcześniej, Bitcoin ETF były na dobrej drodze do osiągnięcia kamienia milowego „braku kolejnych tygodni odpływów” w drugiej połowie 2025 roku.

Jednak niespodziewanie doszło do najpoważniejszego w historii rynku kryptowalut wydarzenia likwidacyjnego. Wydarzenie to, które doprowadziło do wyparowania aktywów o wartości 190 miliardów dolarów, wciąż prześladuje rynek kryptowalut.

Przepływy netto funduszy oraz wartość aktywów netto Bitcoin spot ETF w październiku i listopadzie

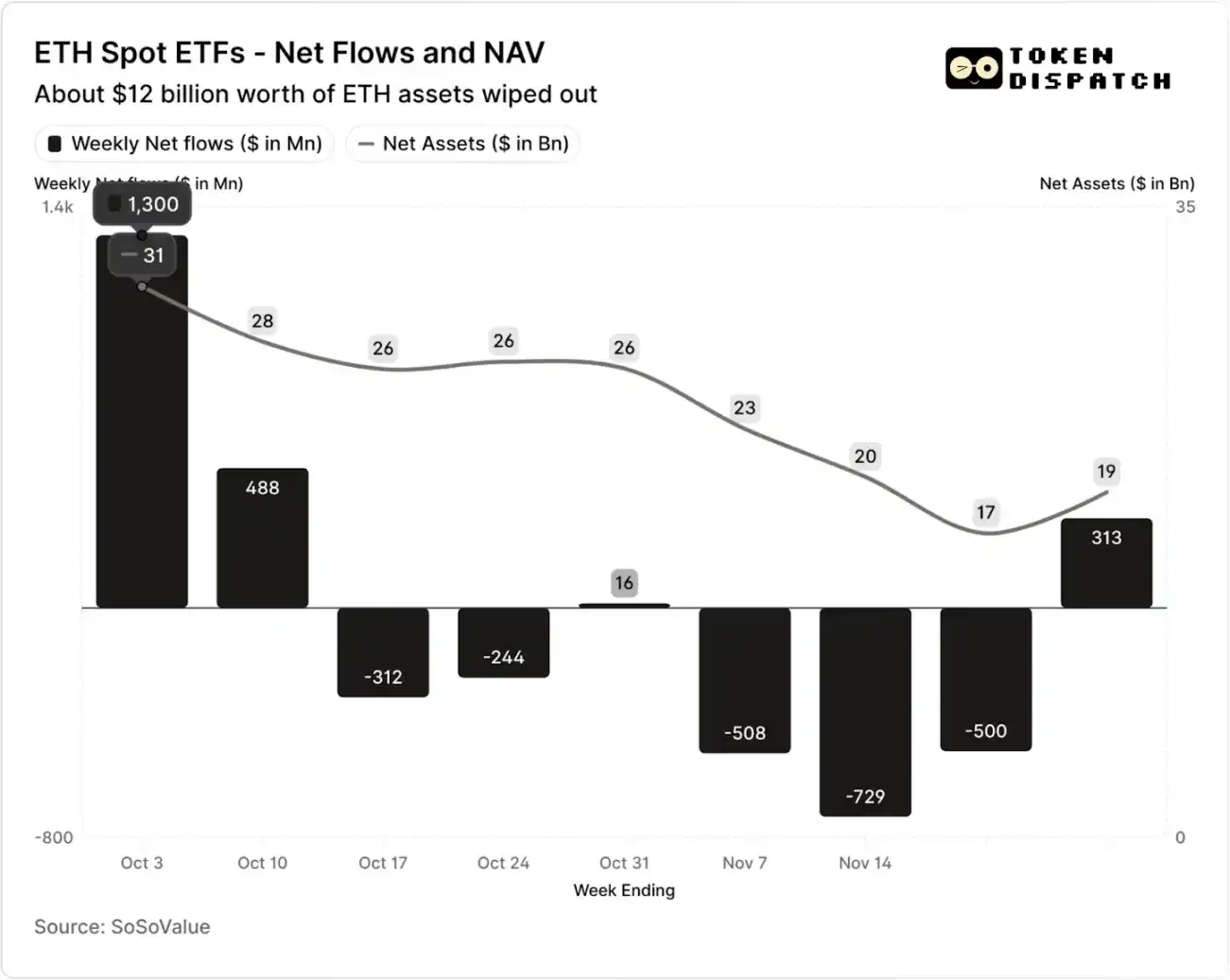

Przepływy netto funduszy oraz wartość aktywów netto Ethereum spot ETF w październiku i listopadzie

Jednak w ciągu siedmiu tygodni po wydarzeniu likwidacyjnym, Bitcoin i Ethereum ETF odnotowały odpływy w pięciu tygodniach, odpowiednio przekraczając 50 miliardów dolarów oraz 20 miliardów dolarów.

Do tygodnia kończącego się 21 listopada, wartość aktywów netto (NAV) zarządzanych przez emitenta Bitcoin ETF skurczyła się z około 1,645 biliona dolarów do 1,101 biliona dolarów, podczas gdy wartość aktywów netto Ethereum ETF niemal się zmniejszyła o połowę, spadając z 306 miliardów dolarów do 169 miliardów dolarów. Spadek ten był częściowo spowodowany spadkiem cen samych Bitcoin i Ethereum, jak również wykupem części tokenów. W mniej niż dwa miesiące, łączna wartość aktywów netto Bitcoin i Ethereum ETF wyparowała o około jedną trzecią.

Cofnięcie się przepływów funduszy odzwierciedla nie tylko nastroje inwestorów, ale także bezpośrednio wpływa na przychody z opłat emitentów ETF.

Bitcoin i Ethereum spot ETF są „drukarkami pieniędzy” dla instytucji takich jak BlackRock, Fidelity, Grayscale, Bitwise itd. Każdy fundusz pobiera opłaty w oparciu o zarządzane aktywa, zazwyczaj wyrażone jako roczna stawka opłaty, ale faktycznie naliczane na podstawie dziennej wartości aktywów netto.

Każdego dnia fundusze powiernicze posiadające udziały w Bitcoin lub Ethereum sprzedają część swoich zasobów, aby pokryć opłaty transakcyjne i inne koszty operacyjne. Dla emitenta oznacza to, że ich roczny przychód jest w przybliżeniu równy wartości aktywów pod zarządzaniem (AUM) pomnożonej przez stawkę opłaty; dla posiadaczy skutkuje to stopniowym rozcieńczaniem ilości posiadanych tokenów w czasie.

Zakres stawek opłat dla emitentów ETF wynosi od 0,15% do 2,50%.

Wykup lub odpływy funduszy same w sobie nie powodują bezpośrednio zysku lub straty dla emitenta, ale odpływy powodują zmniejszenie ostatecznej wielkości zarządzanych aktywów przez emitenta, a tym samym zmniejszenie podstawy aktywów, od których można pobierać opłaty.

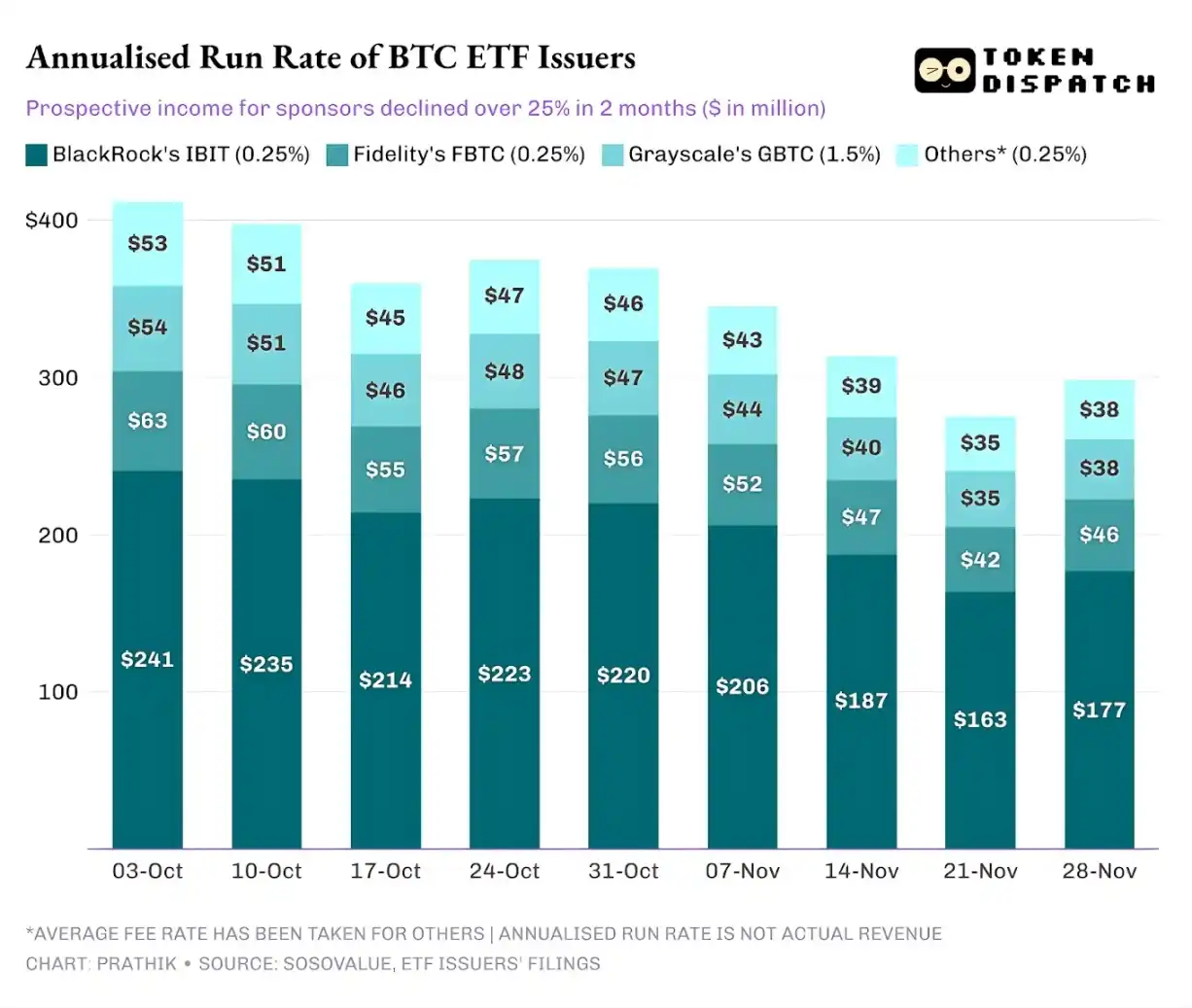

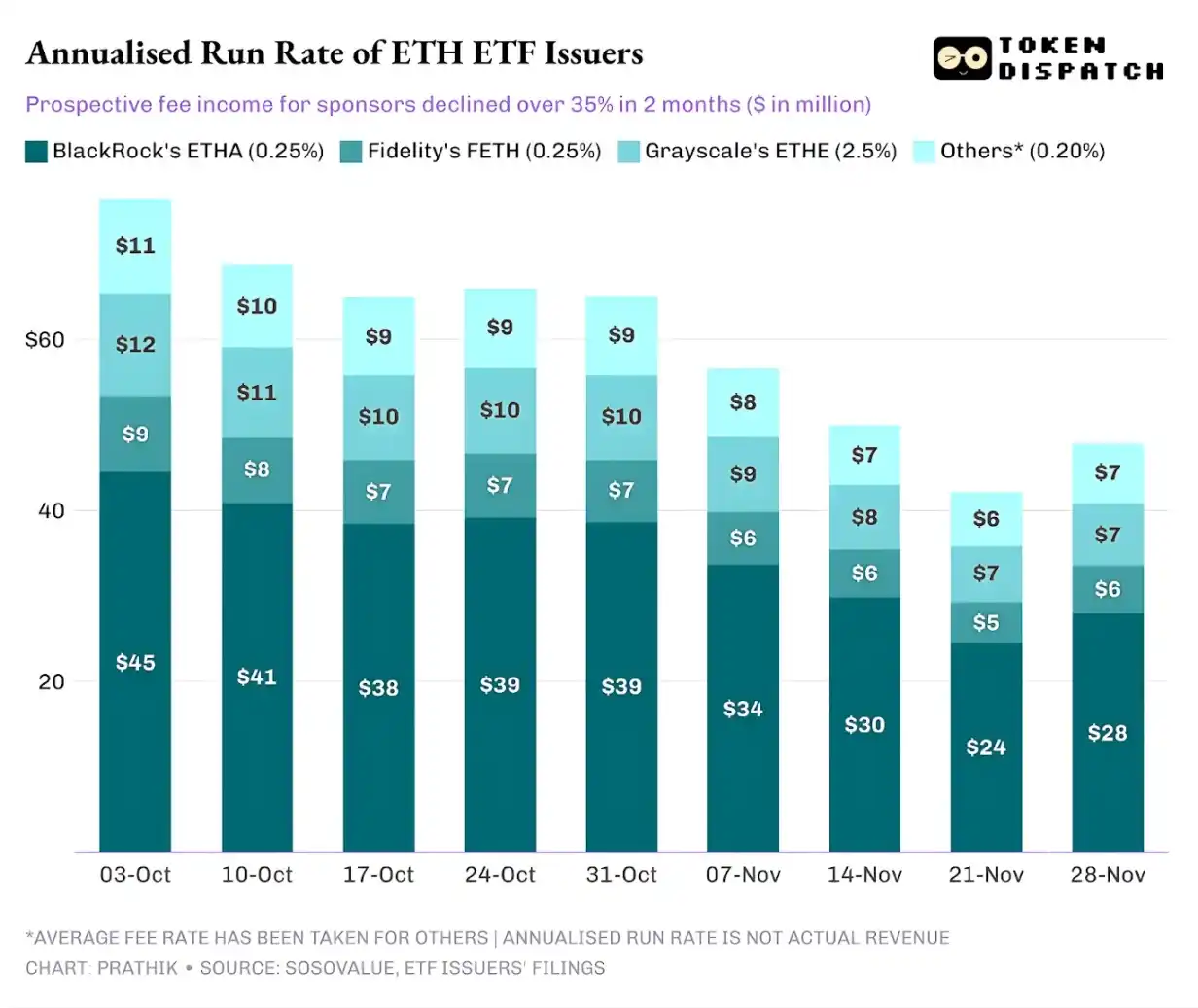

3 października łączna wartość aktywów pod zarządzaniem przez emitentów Bitcoin i Ethereum ETF osiągnęła 195 miliardów dolarów, biorąc pod uwagę wspomniane poziomy opłat, ich pula opłat była znaczna. Jednak do 21 listopada pozostała wartość aktywów tych produktów wynosiła jedynie około 127 miliardów dolarów.

Jeśli obliczymy roczne przychody z opłat na podstawie weekendowych aktywów pod zarządzaniem, w ciągu ostatnich dwóch miesięcy potencjalne przychody Bitcoin ETF spadły o ponad 25%; emitenci Ethereum ETF zostali dotknięci bardziej znacząco, z 35% spadkiem rocznych przychodów w ciągu ostatnich dziewięciu tygodni.

Im większa skala emisji, tym trudniejszy upadek

Z perspektywy pojedynczego emitenta, za przepływami funduszy kryją się trzy nieco odmienne trendy.

Dla BlackRock, charakterystyka biznesowa polega na połączeniu „korzyści skali” i „wahań cyklicznych”. Jego IBIT i ETHA stały się domyślnym wyborem dla głównych inwestorów chcących alokować Bitcoin i Ethereum poprzez kanał ETF. Pozwoliło to największej na świecie instytucji zarządzającej aktywami pobierać 0,25% opłaty w oparciu o dużą bazę aktywów, zwłaszcza gdy wielkość aktywów osiągnęła rekordowy poziom na początku października, zyski były znaczne. Jednak oznacza to również, że gdy duzi posiadacze zdecydowali się ograniczyć ryzyko w listopadzie, IBIT i ETHA stały się najbardziej bezpośrednimi celami sprzedaży.

Dane wystarczająco to potwierdzają: Bitcoin i Ethereum ETF od BlackRock odnotowały spadki rocznych przychodów z opłat odpowiednio o 28% i 38%, przekraczając średnie spadki w branży wynoszące 25% i 35%.

Sytuacja Vanguard jest podobna do BlackRock, ale na stosunkowo mniejszą skalę. Jego fundusze FBTC i FETH również podążały za rytmem „najpierw napływ, potem odpływ”, gdzie entuzjazm rynku w październiku został ostatecznie zastąpiony odpływami w listopadzie.

Historia Grayscale to bardziej „kwestie historycznego dziedzictwa”. Dawniej GBTC i ETHE były jedynymi kanałami na dużą skalę dla licznych amerykańskich inwestorów do alokacji Bitcoin i Ethereum poprzez rachunki maklerskie. Jednak wraz z instytucjami takimi jak BlackRock i Vanguard prowadzącymi rynek, monopolistyczna pozycja Grayscale już nie istnieje. Co gorsza, wysoka struktura opłat jego wczesnych produktów doprowadziła do utrzymującej się presji odpływów w ciągu ostatnich dwóch lat.

Wyniki rynkowe w październiku i listopadzie również potwierdziły tę tendencję inwestorów: gdy rynek jest byczy, fundusze przenoszą się do produktów o niższych opłatach; gdy rynek słabnie, pozycje są znacząco redukowane.

Wczesne produkty kryptowalutowe Grayscale miały stawkę opłat 6-10 razy wyższą niż tanie ETF. Chociaż wysoka stawka opłat może zwiększyć przychody, podwyższone koszty będą nieustannie odstraszać inwestorów, zmniejszając aktywa pod zarządzaniem, które generują przychody z opłat. Zatrzymane fundusze są często ograniczane przez koszty tarcia, takie jak podatki, mandaty inwestycyjne, procesy operacyjne, a nie wynikają z aktywnych wyborów inwestorów; a każdy odpływ przypomina rynkowi: gdy pojawi się lepsza opcja, więcej posiadaczy porzuci produkty z wysokimi opłatami.

Dane ETF ujawniają kilka kluczowych cech obecnego procesu instytucjonalizacji kryptowalut.

Rynek spot ETF w październiku i listopadzie pokazuje, że biznes zarządzania ETF kryptowalutowymi jest równie cykliczny jak rynek aktywów bazowych. Gdy ceny aktywów rosną i nastroje rynkowe są pozytywne, napływy podnoszą przychody z opłat; jednak gdy środowisko makro się zmienia, fundusze szybko się wycofują.

Chociaż duże instytucje emisyjne ustanowiły wydajne „kanały opłat” na aktywach Bitcoin i Ethereum, zmienność w październiku i listopadzie dowodzi, że kanały te są również podatne na wpływ cykli rynkowych. Dla emitentów kluczowym problemem jest to, jak utrzymać aktywa w obliczu nowego szoku rynkowego, unikając dużych wahań przychodów z opłat po zmianach trendów makroekonomicznych.

Chociaż emitenci nie mogą zapobiec wykupom udziałów przez inwestorów podczas wyprzedaży, produkty generujące dochód mogą w pewnym stopniu ograniczyć ryzyko spadków.

ETF opcyjne z pokryciem mogą zapewnić inwestorom dochód z premii (Uwaga: opcja covered call to strategia handlu opcjami, w której inwestor posiada aktywo bazowe, jednocześnie sprzedając równą liczbę kontraktów opcji call. Poprzez pobieranie premii, strategia ta ma na celu zwiększenie zwrotów portfela lub zabezpieczenie części ryzyka.), kompensując część spadków cen aktywów bazowych; produkty zabezpieczone również są realnym kierunkiem. Jednak takie produkty muszą przejść przegląd regulacyjny przed formalnym wprowadzeniem na rynek.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Być może już w przyszłym tygodniu słowo „RMP” zdominuje cały rynek i zostanie uznane za „nową generację QE”.

Fed zakończył zacieśnianie bilansu, co oznacza koniec ery „quantitative tightening”; oczekiwany przez rynek RMP (Reserve Management Purchases) może zapoczątkować nową rundę ekspansji bilansu, potencjalnie zwiększając płynność o 2 miliardy dolarów miesięcznie.

Glassnode: Czy Bitcoin wykazuje oznaki sprzed krachu z 2022 roku? Zwróć uwagę na kluczowy zakres

Obecna struktura rynku Bitcoin bardzo przypomina tę z pierwszego kwartału 2022 roku, gdy ponad 25% podaży znajdującej się na łańcuchu bloków znajduje się w stanie niezrealizowanych strat. Przepływy funduszy ETF oraz impet na łańcuchu słabną, a cena opiera się na kluczowym obszarze kosztów bazowych.

Mega przegląd prognoz kryptowalutowych na 2025 rok: co się sprawdziło, a co nie?

Czy już minął rok? Czy wszystkie tamte przewidywania się sprawdziły?

Nie, Strategy nie zamierza sprzedawać swojego bitcoin, uważa CIO Bitwise

Matt Hougan, CIO Bitwise, powiedział, że nie istnieje mechanizm, który zmusiłby Strategy do sprzedaży swojego bitcoin, pomimo obaw rynkowych. Przegląd indeksów MSCI może usunąć Strategy z benchmarków, jednak Hougan argumentował, że wszelki wpływ został już prawdopodobnie uwzględniony w cenach.