Trudności gospodarcze Japonii i wahania cen aktywów

W sobotę, 10 stycznia 2026 roku, krótko omówiono dylematy polityczne i gospodarcze Japonii, uznając, że dalsze osłabienie jena i inflacja doprowadzą Bank Japonii oraz Ministerstwo Finansów do sytuacji bez wyjścia.

W ostatnich dniach jen nadal się osłabia, a w południe 14 stycznia kurs wynosił już 159,45 jenów za dolara (UTC+8) (patrz poniżej).

Rys. 1 Kurs wymiany jen/dolar

Poniżej omówienie szczegółowe.

I. Sytuacja od listopada 2025 roku

Po objęciu stanowiska przez Sanae Takaichi 21 października 2025 r., na początku listopada próbowano wprowadzić plan ekspansji fiskalnej o wartości 21,5 bln jenów, co stanowi około 3,3% nominalnego PKB Japonii w 2025 roku. Rynek obawia się zbyt dużego deficytu budżetowego Japonii i jego utrzymania, dlatego sprzedaje japońskie obligacje skarbowe, powodując gwałtowny wzrost ich rentowności. W związku z wysoką inflacją oczekiwania rynkowe dotyczące podwyżek stóp procentowych rosną. Zarówno prezes Banku Japonii Kazuo Ueda, jak i członkini Komitetu Polityki Monetarnej Junko Koeda sygnalizowali możliwość podwyżek stóp.

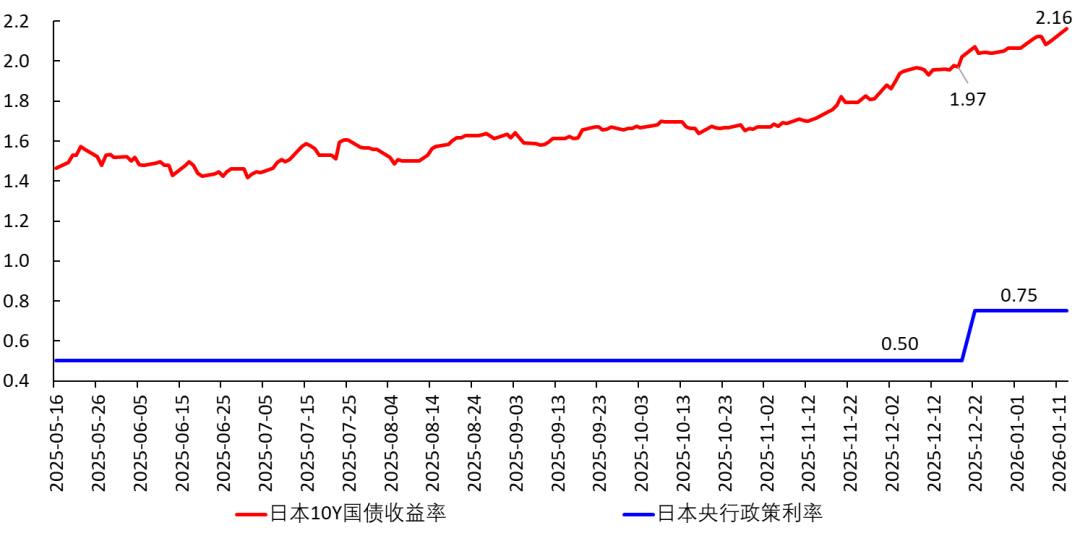

19 grudnia Bank Japonii podniósł stopy procentowe i zapowiedział dalsze podwyżki. Po tej decyzji realne stopy procentowe w Japonii nadal były ujemne i znacznie niższe od stopy naturalnej, co oznacza, że ta podwyżka miała niewielki wpływ na ograniczenie inflacji. Dlatego też była bardzo ostrożna i wydaje się raczej potwierdzeniem wzrostu rentowności obligacji niż próbą zwalczania inflacji. Pokazuje to, jak ostrożnie działa Bank Japonii, balansując jak na linie, by nie doprowadzić do załamania inwestycji i konsumpcji. W najbliższym czasie będzie uważnie monitorować wskaźniki gospodarcze, by uniknąć nieprzewidzianych sytuacji.

Rys. 2 Stopy procentowe Banku Japonii i rentowność 10-letnich obligacji skarbowych

II. Dylemat japońskiej gospodarki

1. Logika

9 stycznia 2026 r. media poinformowały, że Sanae Takaichi rozwiąże Izbę Reprezentantów pod koniec stycznia i przeprowadzi nowe wybory, by umocnić pozycję rządzącą i wdrożyć ekspansywną politykę fiskalną.

W obecnej Japonii ekspansja fiskalna z pewnością wywoła następującą reakcję łańcuchową:

Ekspansja fiskalna → obawy rynku o zbyt wysoki deficyt → wyprzedaż obligacji → gwałtowny wzrost rentowności obligacji. To prowadzi do następujących konsekwencji:

[1] Wzrost stóp procentowych kredytów, co może wymagać uzupełnienia zabezpieczeń dla dotychczasowych pożyczek; wzrost kosztów finansowania przedsiębiorstw, przez co część inwestycji staje się nieopłacalna, a firmy ograniczają inwestycje.

[2] Spadek wartości obligacji w portfelach instytucji finansowych, co może wymagać uzupełnienia zabezpieczeń przez dłużników.

[3] W związku ze wzrostem stóp procentowych konsumenci powinni ograniczać wydatki i odkładać konsumpcję na przyszłość. Jednak z powodu inflacji, której nie wiadomo, kiedy zostanie opanowana, powinni wręcz zwiększać wydatki, by pieniądze bardziej nie traciły wartości. Konsumenci stoją więc przed dylematem. W rzeczywistości siła nabywcza gospodarstw domowych maleje, bo realne płace spadają już 11. miesiąc z rzędu.

[4] Rząd odczuwa coraz większą presję z tytułu obsługi zadłużenia, emisja nowych obligacji staje się trudniejsza. Rynek traci zaufanie do japońskich obligacji skarbowych, obawia się wybuchu kryzysu zadłużeniowego, co prowadzi do dalszej wyprzedaży obligacji, sprzedaży jena i kupowania dolarów; w konsekwencji rośnie zarówno rentowność obligacji, jak i spada kurs jena wobec dolara. Takie zachowanie rynku może rzeczywiście doprowadzić do kryzysu zadłużeniowego.

To dzieje się już od listopada. Jeśli Partia Liberalno-Demokratyczna Japonii odniesie zdecydowane zwycięstwo w wyborach do Izby Reprezentantów na początku lutego, a rząd Takaichi wdroży ekspansję fiskalną, te reakcje łańcuchowe będą się pogłębiać.

2. "Trójkąt niemożności"

Według tzw. "trójkąta niemożności" Mundella (Robert A. Mundell), spośród niezależnej polityki pieniężnej, swobodnego przepływu kapitału i stabilności kursów walutowych, można osiągnąć jedynie dwa cele jednocześnie.

Obecnie USA są w cyklu obniżek stóp (choć powolnych), Japonia w cyklu podwyżek. Oznacza to, że Bank Japonii prowadzi politykę niezależną od USA. Jednocześnie nie zamierza rezygnować ze swobody przepływu kapitału, dlatego musi zrezygnować ze stabilności kursu i pozwolić na dalsze osłabienie jena wobec dolara.

3. Dylemat Banku Japonii

Mimo to Bank Japonii i tak stoi przed dylematem, bo:

Wzrost rentowności obligacji oznacza, że powinien dalej podnosić stopy i potwierdzić działania rynku. Jednak zbyt szybkie podwyżki zaszkodzą konsumpcji i inwestycjom, co spowolni wzrost PKB i może doprowadzić do recesji (twarde lądowanie). To faktycznie może ograniczyć inflację, ale:

[1] Rząd uzna, że musi jeszcze bardziej wspierać gospodarkę ekspansją fiskalną, co zwiększy deficyt, pogłębi obawy o kryzys zadłużeniowy, dalej podniesie rentowność obligacji i osłabi jena.

[2] W razie recesji jen także zostanie porzucony, a jego kurs spadnie.

Krótko mówiąc, Bank Japonii faktycznie znalazł się w sytuacji bez wyjścia. Musi bardzo ostrożnie balansować między "kontrolą inflacji" a "utrzymaniem wzrostu gospodarczego", starając się osiągnąć miękkie lądowanie. To bardzo trudne i wymaga dużych umiejętności banku centralnego.

Aby osiągnąć miękkie lądowanie, bank nie może podnosić stóp zbyt szybko, ani zbyt mocno. Grozi to jednak utratą kontroli nad inflacją. Jeśli będzie ona trwała zbyt długo, ludzie zaczną oczekiwać dalszego wzrostu cen, co pogorszy sytuację w przyszłości.

4. Wybory w sytuacjach skrajnych.......

Jeśli Bank Japonii będzie podnosił stopy zbyt wolno, inflacja pozostanie wysoka, rentowność obligacji wzrośnie, a jen osłabi się wobec dolara. Jeśli podniesie je zbyt szybko, wywoła recesję, a jen i tak się osłabi. Podsumowując, osłabienie jena wobec dolara jest nieuniknione.

Co gorsza, osłabienie jena powoduje import inflacji z zagranicy, co utrudnia jej opanowanie. By ją zwalczyć, trzeba mocniej podnosić stopy, ale to jest bardzo ryzykowne.

W ostateczności Bank Japonii ma dwa narzędzia:

[1] Wykazać się determinacją jak Paul Volcker, były przewodniczący Fedu, na początku lat 80., odłożyć wzrost gospodarczy na bok i gwałtownie podnieść stopy procentowe, tak by realne oprocentowanie przewyższyło stopę neutralną (ok. -1% do -0,5%), złamać oczekiwania inflacyjne i zdusić inflację. To z pewnością wywoła recesję i osłabienie jena. Potem można zająć się walką z recesją.

Obecnie jednak bazowy CPI w Japonii (bez żywności świeżej) wynosi ok. 3%, nie osiągnął jeszcze poziomu hiperinflacji, więc tak drastyczne środki nie są konieczne.

[2] Wprowadzić kontrolę dewizową i zakazać swobodnej wymiany jena, a jednocześnie prowadzić niezależną politykę pieniężną i podnosić stopy. To jednak zaszkodzi międzynarodowej pozycji jena, więc takie rozwiązanie zostanie zastosowane tylko w ostateczności.

Moim zdaniem Japonia nie powinna przejmować się kursem jena i pozwolić mu dalej się osłabiać, skoro i tak nie da się go powstrzymać. To przynajmniej ograniczy wpływ kursu walutowego na politykę pieniężną. Osłabienie jena oznacza tylko spadek PKB per capita wyrażonego w dolarach.

III. Giełda japońska

Podczas gdy bank centralny podnosi stopy procentowe, a jen i obligacje są wyprzedawane, japońska giełda nieprzerwanie rośnie. Prawdopodobnym powodem jest to, że Bank Japonii bardzo powoli podnosi stopy, obawiając się negatywnych skutków. W najbliższym czasie inflacja prawdopodobnie się utrzyma. Mieszkańcy traktują giełdę jako sposób na ochronę majątku i walkę z inflacją.

Rys. 3 Indeks Nikkei 225

Ponadto, po ogłoszeniu przez chińskie Ministerstwo Handlu 6 stycznia zakazu eksportu do Japonii (UTC+8), Japończycy zaczęli rozważać tzw. "substytucję krajową", a "akcje związane z substytucją krajową" gwałtownie wzrosły.Na przykład japońska prawica głośno promuje wydobycie osadów z rzadkimi ziemiami z dna morskiego wokół wyspy Minami-Tori-shima, twierdząc, że znajduje się tam 16 mln ton osadów wystarczających na setki lat i Japonia nie musi już polegać na chińskich surowcach.

W rzeczywistości te osady znajdują się na głębokości 5500–6000 m, a ich wydobycie jest bardzo trudne. Nawet po wydobyciu nie można ich od razu wykorzystać, bo wymagają rafinacji. Opanowanie tej technologii, by osiągnąć czystość 99,9999%, może zająć kilka lat, wtedy gospodarka Japonii już się załamie (obecne zapasy wystarczą na kilka miesięcy). Dlatego niektórzy japońscy inżynierowie uważają je za "śmieci". Jednak prawica się tym nie przejmuje i traktuje to jak ostatnią deskę ratunku, pompując kurs akcji takich firm jakToyo Engineering (kod 6330).

Rys. 4 Wykres świecowy Toyo Engineering (6330)

IV. Czynsze za mieszkania

14 stycznia 2026 r. (UTC+8) Dział Internetowy "Nikkei" poinformował, że "czynsze w 23 dzielnicach Tokio przekroczyły 40% dochodów gospodarstw domowych". "Średni czynsz za mieszkania o powierzchni 50–70 m² w 23 dzielnicach rośnie bardzo szybko, wzrastając rok do roku o ok. 10%."

Znaczący wzrost czynszów oznacza wzrost oczekiwań inflacyjnych i wysokie ceny nieruchomości. To nowy problem dla Banku Japonii.

Czynsz przekraczający 40% dochodu gospodarstw domowych niewątpliwie ogranicza konsumpcję. Taka gospodarka jest niezdrowa. Wiadomo, że w USA udział czynszu w dochodach też jest wysoki, co skłoniło Trumpa do ogłoszenia kilka dni temu zakazu zakupu całych budynków przez duże korporacje, by obniżyć ceny i umożliwić ludziom zakup własnych domów.

V. Źródło dylematu

Pomijając czynniki polityczne, przyczyną obecnych problemów gospodarczych Japonii jest brak w gospodarce szerokiego wachlarza wysoko rentownych możliwości inwestycyjnych. Mówiąc bardziej formalnie – przeciętna (graniczna) stopa zwrotu z kapitału w społeczeństwie jest niska. Gdy tylko stopy procentowe rosną, wiele inwestycji staje się nieopłacalnych, firmy nie wytrzymują wzrostu kosztów finansowania, a cała gospodarka jest mało odporna i podatna na wstrząsy. Bank Japonii doskonale to rozumie, stąd tak ostrożnie podnosi stopy.

Problem ten istnieje od dawna – od lat 90. XX wieku. Doprowadził do wieloletniej recesji, zmusił firmy do ekspansji zagranicznej. Starzenie się społeczeństwa, niż demograficzny oraz niewykorzystanie rozwoju telekomunikacji i elektroniki dodatkowo to spotęgowały i sprawiły, że Japonia od dekad nie może wyjść z recesji (szczegóły w mojej książce).

Co gorsza, od końca 2022 r. trwa fala rozwoju AI napędzana głównie przez firmy z Chin i USA; Japonia wydaje się ją przegapiać. Plan ekspansji fiskalnej rządu Takaichi z listopada 2025 r. miał m.in. na celu wsparcie rozwoju AI, ale napotyka wiele przeszkód i brak zaufania inwestorów. Jeśli Japonia przegra ten wyścig technologiczny, trudno jej będzie wyjść z kryzysu. Wpadnięcie w pułapkę średniego dochodu w przyszłości nie jest wykluczone. Nie rozumiem, skąd w takiej sytuacji japońska prawica bierze odwagę do konfrontacji z Chinami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynki kryptowalut przygotowują się na burzliwe czasy w związku z eskalacją napięć między USA a UE

Akcje KLA Corp. otrzymują najwyższy dotąd cel cenowy — czy to już czas, by zainwestować w KLAC?