A avaliação dos tokens é ambígua, Artemis propõe o fornecimento circulante inteligente com base na experiência do mercado de ações

A introdução dos padrões duplos de "oferta em circulação" e "oferta circulante inteligente" aumenta a transparência na avaliação dos ativos cripto.

Autor original: Artemis

Tradução: Odaily

Nota do editor: O mundo cripto tem sofrido há muito tempo com a confusão nos sistemas de avaliação — o mesmo token apresenta dados de oferta muito diferentes em diferentes plataformas, levando a cálculos distorcidos de valor de mercado e julgamentos de investimento imprecisos. Enquanto o mercado de ações tradicional já adota métricas padronizadas como ações em circulação, a avaliação on-chain ainda está em fase de exploração rudimentar. Recentemente, Artemis e Pantera Capital propuseram o framework de “oferta circulante”, trazendo o conceito maduro de ações em circulação do mercado de ações para o setor cripto, excluindo tokens não circulantes como os detidos por protocolos, fornecendo assim um padrão de valor comparável ao das finanças tradicionais. Essa mudança pode se tornar uma infraestrutura fundamental para a entrada de capital institucional e, possivelmente, remodelar todo o paradigma de avaliação dos ativos cripto.

Nota do editor: O mundo cripto tem sofrido há muito tempo com a confusão nos sistemas de avaliação — o mesmo token apresenta dados de oferta muito diferentes em diferentes plataformas, levando a cálculos distorcidos de valor de mercado e julgamentos de investimento imprecisos. Enquanto o mercado de ações tradicional já adota métricas padronizadas como ações em circulação, a avaliação on-chain ainda está em fase de exploração rudimentar. Recentemente, Artemis e Pantera Capital propuseram o framework de “oferta circulante”, trazendo o conceito maduro de ações em circulação do mercado de ações para o setor cripto, excluindo tokens não circulantes como os detidos por protocolos, fornecendo assim um padrão de valor comparável ao das finanças tradicionais. Essa mudança pode se tornar uma infraestrutura fundamental para a entrada de capital institucional e, possivelmente, remodelar todo o paradigma de avaliação dos ativos cripto.

A seguir, o conteúdo completo traduzido por Odaily:

Resumo

Atualmente, os provedores de dados cripto apresentam grandes diferenças nos indicadores de oferta do mesmo token, o que afeta seriamente o cálculo do valor de mercado ou múltiplos de avaliação (como a relação valor de mercado/receita). Artemis e Pantera Capital propuseram em conjunto um framework simples chamado “oferta circulante”, cujo cálculo é: oferta total menos o total detido pelo protocolo. Esse modelo é semelhante ao conceito de “ações em circulação” do mercado de ações (ou seja, o total de ações emitidas menos as ações em tesouraria). Nosso objetivo é permitir que investidores comparem tokens e ações de forma mais clara ao realizar avaliações.

Introdução

Ao comprar ações, os investidores normalmente prestam atenção a alguns dados-chave para entender a quantidade de ações:

- Ações autorizadas — o número máximo de ações que uma empresa pode emitir legalmente;

- Ações emitidas — o total de ações que a empresa realmente emitiu;

- Ações em circulação — o total de ações detidas por todos os investidores (excluindo as ações em tesouraria da empresa);

- Ações líquidas — o número de ações realmente disponíveis para negociação pública.

Por que esses dados são cruciais?

Porque esses indicadores ajudam os investidores a esclarecer:

- Propriedade — o tamanho do direito econômico da empresa correspondente às ações adquiridas pelo investidor;

- Risco de oferta — a quantidade adicional de ações que pode entrar no mercado no futuro;

- Liquidez — o grau em que as ações podem ser negociadas sem afetar significativamente o preço.

Fonte: Artemis

Análise detalhada usando Uber como exemplo:

- Ações autorizadas: 5 bilhões de ações → o limite máximo de ações que a Uber pode emitir legalmente. Investidores do mercado aberto quase nunca consideram esse número;

- Ações emitidas: cerca de 2,1 bilhões de ações → o total de ações realmente emitidas pela Uber;

- Ações em circulação: cerca de 2,09 bilhões de ações → o número de ações atualmente detidas por investidores da Uber. Este é o número que realmente importa para investidores do mercado aberto;

- Ações líquidas: cerca de 2,07 bilhões de ações → o número de ações realmente disponíveis para negociação no mercado.

Imagine: se a avaliação da Uber fosse baseada nas ações autorizadas, seu valor de mercado chegaria a 469 bilhões de dólares, e o P/L esperado saltaria para 70 vezes — o que claramente não faz sentido. As ações autorizadas nunca são usadas como base de avaliação porque “ações autorizadas × preço da ação” não reflete o valor econômico real.

Na prática, os investidores avaliam a Uber com base nas ações em circulação (cerca de 2,09 bilhões de ações). Em 17 de agosto de 2025, seu valor de mercado era de cerca de 195,9 bilhões de dólares, com um P/L esperado de 30 vezes. As ações em circulação refletem verdadeiramente a distribuição da propriedade econômica da empresa.

O problema dos atuais indicadores de oferta de tokens

No setor cripto, os investidores atualmente usam principalmente a “oferta circulante” (Circulating Supply), ou seja, o número de tokens disponíveis para negociação no mercado aberto. Mas esse indicador tem sérias falhas:

- Algumas estatísticas incluem tokens bloqueados, outras os excluem;

- Algumas incluem tokens detidos em carteiras do tesouro, outras os excluem;

- Não há padrão uniforme para deduzir tokens queimados;

- Projetos liberam tokens silenciosamente sem divulgação clara.

Ao mesmo tempo, o FDV (Fully Diluted Valuation) frequentemente usado pelos investidores também apresenta problemas: FDV = preço do token × oferta total. Isso é como calcular o valor de mercado da Uber com base nas ações autorizadas — assumindo que todas as ações estão imediatamente em circulação, resultando em um valor de mercado inflado de 469 bilhões de dólares, o que não condiz com a realidade econômica.

Assim, os investidores ficam em um dilema: ou escolhem um FDV distorcido (incluindo toda a oferta potencial), ou usam uma “oferta circulante” de definição confusa e padrão inconsistente (cujo principal defeito é frequentemente excluir tokens emitidos mas não desbloqueados).

Por que a “oferta circulante” é o melhor compromisso?

A “oferta circulante” (Outstanding Supply) contabiliza todos os tokens já gerados, excluindo os saldos detidos pelo protocolo (como fundações, tesouros ou laboratórios — ativos não circulantes), sendo o equivalente cripto das “ações em circulação”.

- Comparado ao FDV: reflete melhor a realidade econômica;

- Comparado à oferta circulante tradicional: definição mais clara e padrão mais unificado;

- Esse indicador está enraizado na substância econômica, fornecendo aos investidores um benchmark intermediário confiável.

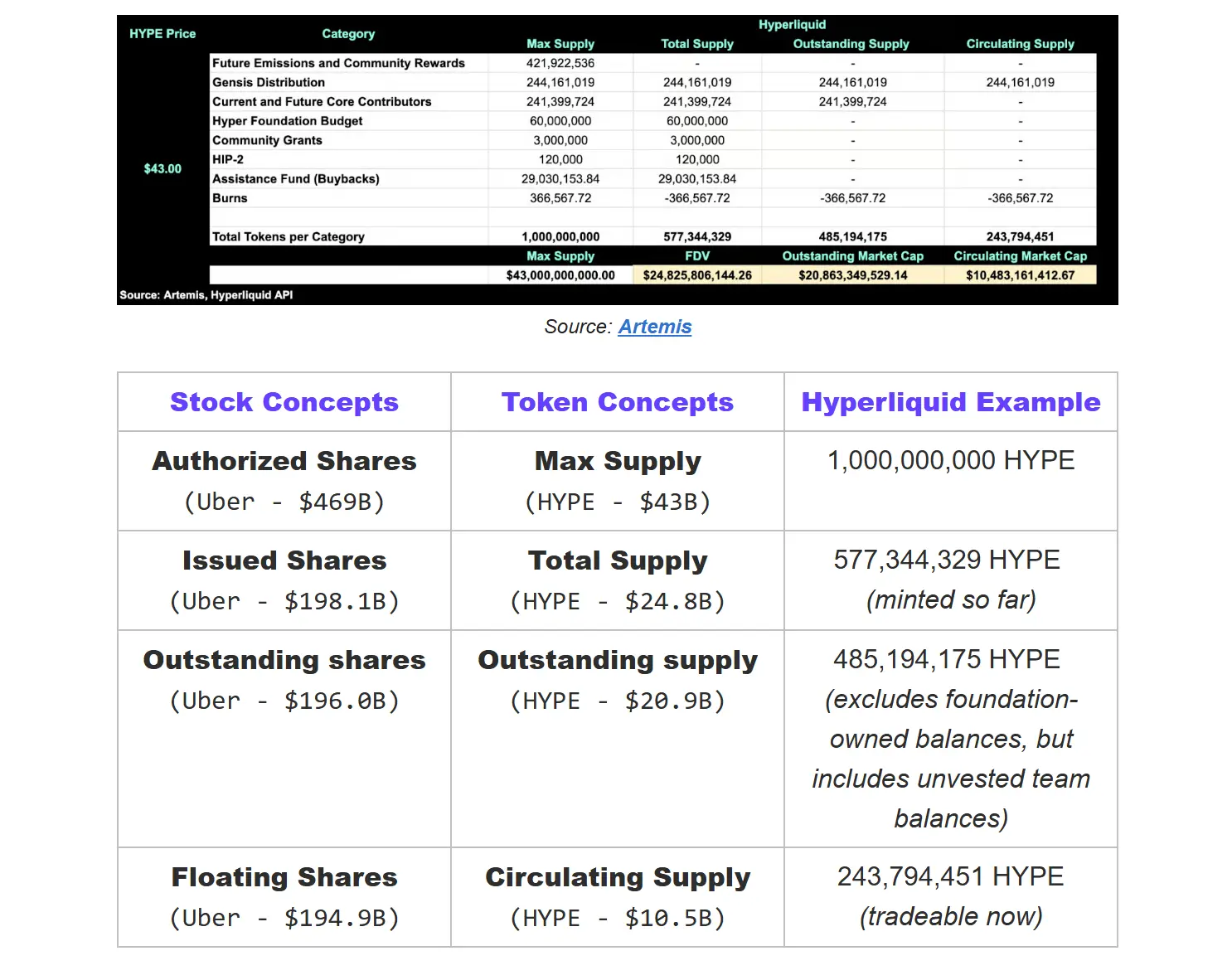

Exemplo real de token - Hyperliquid

Por que o indicador de oferta circulante é crucial?

Por muito tempo, o setor cripto adotou o FDV (Fully Diluted Valuation) = oferta máxima × preço como método de avaliação. Isso é como calcular o valor de mercado da Uber com base em 5 bilhões de ações autorizadas, elevando sua avaliação para cerca de 469 bilhões de dólares, em vez dos cerca de 196 bilhões de dólares normalmente exibidos no Google Finance.

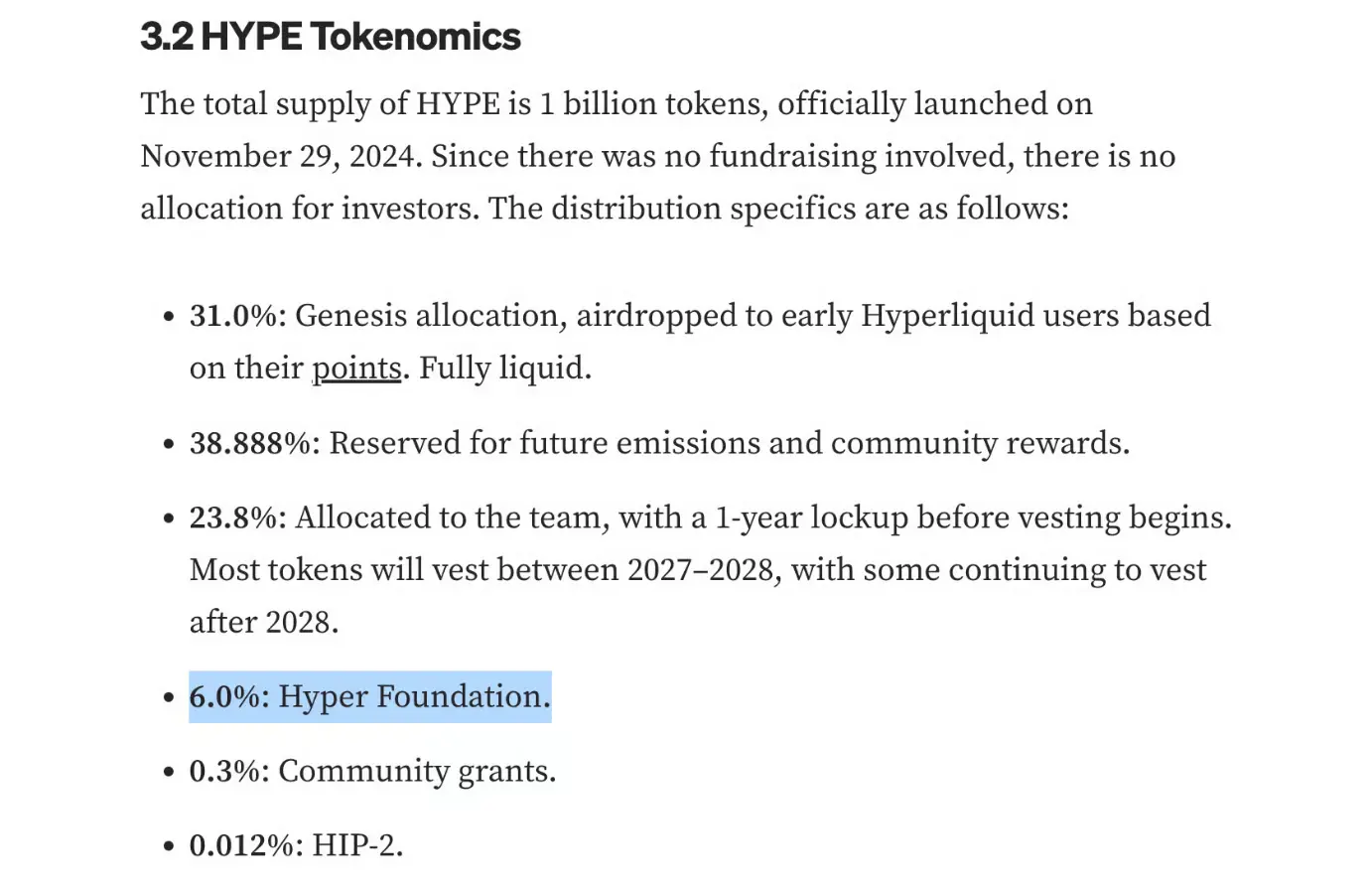

Depois, o setor passou a usar a oferta total para avaliação, mas isso ainda superestima o valor real — pois a oferta total inclui todos os tokens detidos pelo protocolo. Tomando Hyperliquid como exemplo: dos 1 bilhão de tokens HYPE, 6% (60 milhões) são detidos pela Hyper Foundation. Esses são ativos controlados pelo protocolo, podendo ser usados para operações, subsídios ao ecossistema ou incentivos à equipe, e têm natureza econômica diferente dos tokens detidos por investidores.

Fonte: Mint Ventures

Portanto, a avaliação pela oferta circulante da Hyperliquid (cerca de 20,8 bilhões de dólares) é a mais próxima do valor de mercado real. Isso é semelhante ao conceito de ações em circulação no mercado de ações — o total de tokens realmente detidos por investidores, excluindo as ações em tesouraria.

Por outro lado, a avaliação pela oferta circulante (cerca de 10,5 bilhões de dólares) está mais próxima da quantidade de tokens realmente disponíveis para negociação, semelhante ao número de ações líquidas no mercado de ações.

Esses indicadores de oferta são cruciais porque múltiplos de avaliação como P/L ou P/S baseados em FDV são artificialmente inflados — o que, na prática, penaliza projetos como Hyperliquid, que detêm grandes quantidades de tokens não liberados, colocando-os em desvantagem em comparações com seus pares.

Nota: Nossa definição de oferta total difere da CoinGecko. CoinGecko contabiliza todos os tokens (independentemente da titularidade), enquanto nós deduzimos tokens permanentemente queimados e não gerados, garantindo que a oferta total reflita apenas os tokens existentes que afetam a avaliação.

Por que os dados existentes são contraditórios?

Atualmente, ao consultar o token HYPE, os investidores encontram valores muito diferentes em diferentes plataformas de dados:

DefiLlama mostra um FDV circulante de 27,8 bilhões de dólares. Com o preço do token em 43 dólares, isso implica uma oferta circulante de cerca de 647 milhões de tokens — o que supera até mesmo os 577 milhões de tokens realmente gerados atualmente.

A avaliação pela oferta circulante da CoinGecko é de 14,5 bilhões de dólares, sugerindo uma oferta circulante de cerca de 337 milhões de tokens.

Mas esse número provavelmente está superestimado, pois a CoinGecko não exclui todas as carteiras detidas pelo protocolo (como Hyper Foundation, fundos comunitários e fundos de auxílio). Na verdade, muitos desses tokens ainda não entraram no mercado, então a oferta circulante real deveria ser ainda menor.

O problema é que essas diferenças podem levar a desvios de avaliação de bilhões de dólares. Na ausência de um padrão unificado, diferentes investidores terão percepções muito divergentes sobre a escala do mesmo token.

É por isso que precisamos promover os padrões de “oferta circulante” e “oferta circulante inteligente”. O padrão de oferta circulante de tokens não só aumenta a transparência, mas também permite comparabilidade horizontal com o sistema de avaliação de ações.

Solução Artemis: lançamento de novos padrões de oferta circulante e oferta circulante inteligente

Oferta total

Definição: O total de todos os tokens já gerados (excluindo os queimados). Equivalente às “ações emitidas” no mercado de ações.

Fórmula de cálculo: Oferta total = Oferta máxima - Tokens não gerados - Tokens queimados

Oferta circulante (novo indicador)

Definição: De todos os tokens existentes, exclui aqueles detidos pelo próprio protocolo (incluindo fundações, DAOs, laboratórios ou contratos de distribuição bloqueados). O motivo para excluir tokens detidos pelo protocolo é semelhante à exclusão de ações em tesouraria no mercado de ações — esses tokens existem, mas não pertencem a investidores externos. Apenas os tokens detidos externamente refletem a verdadeira propriedade, liquidez e valor de mercado. Equivalente às “ações em circulação” no mercado de ações.

Fonte: Artemis

Fórmula de cálculo: Oferta circulante = Oferta total - Total detido pelo protocolo

O total detido pelo protocolo inclui:

- Tokens detidos por DAO/fundação — tokens detidos por entidades responsáveis pela governança ou desenvolvimento do ecossistema;

- Tokens detidos por laboratórios — quando não há fundação independente, tokens detidos por laboratórios que de fato gerenciam o protocolo (como fundos ecológicos, entidades de distribuição);

- Contratos de distribuição programática — contratos inteligentes que liberam tokens para o ecossistema conforme regras predefinidas;

- Fundos ociosos — tokens em fundos on-chain geridos por validadores, ainda não alocados (precisam de votação descentralizada para serem liberados);

- Reservas de recompra (não queimadas) — tokens recomprados pelo protocolo mas ainda não queimados.

Oferta circulante inteligente (indicador otimizado)

Definição: O número de tokens atualmente disponíveis para negociação imediata. Exclui tokens bloqueados, participações internas/equipe ainda não desbloqueadas e carteiras do tesouro não líquidas. Equivalente às “ações líquidas” no mercado de ações.

Fonte: Artemis

Fórmula de cálculo: Oferta circulante = Oferta circulante - Tokens bloqueados

Por que precisamos de dois indicadores?

- Transparência — distingue claramente tokens já gerados dos realmente negociáveis;

- Avaliação de risco — antecipa a oferta potencial que pode entrar em circulação no futuro;

- Padronização — elimina ambiguidades estatísticas entre diferentes projetos;

- Valor de mercado real — uma oferta circulante precisa significa avaliação mais precisa;

- Comparabilidade — permite comparações padronizadas entre projetos.

Conclusão:

O mercado de ações não precisa adivinhar o número de ações ou a oferta potencial, e essa clareza constrói a confiança do mercado.

O setor cripto também deveria ser assim. Se a indústria deseja conquistar a confiança institucional, deve fornecer transparência em nível institucional. Com os padrões de oferta circulante e oferta circulante inteligente, os investidores finalmente terão uma experiência de transparência equivalente à dos mercados financeiros tradicionais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

a16z: Como construir uma equipe de desenvolvimento de negócios e crescimento?

AiCoin Relatório Diário (28 de agosto)

Como as empresas de mineração de criptomoedas utilizam pequenas estratégias para obter grandes lucros?

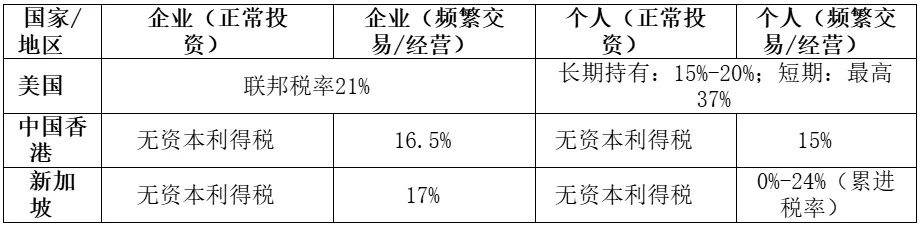

O planejamento tributário não é uma fórmula única para todos, mas deve ser "personalizado" de acordo com a situação específica de cada empresa.