A verdade econômica: IA sustenta o crescimento sozinha, enquanto as criptomoedas se tornam ativos políticos

O artigo analisa a situação econômica atual, destacando que a IA é o principal motor do crescimento do PIB, enquanto outros setores como o mercado de trabalho e as finanças das famílias estão em declínio. A dinâmica do mercado já se desvinculou dos fundamentos, e os investimentos em capital na IA tornaram-se essenciais para evitar uma recessão. O aumento da desigualdade de riqueza e o fornecimento de energia representam gargalos para o desenvolvimento da IA. No futuro, a IA e as criptomoedas podem tornar-se o foco principal dos ajustes de políticas. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Se você já leu meus artigos anteriores sobre dinâmicas macroeconômicas, talvez já tenha percebido algumas pistas. Neste artigo, vou dissecar o verdadeiro estado atual da economia: o único motor que impulsiona o crescimento do PIB é a inteligência artificial (AI); todos os outros setores — mercado de trabalho, finanças das famílias, acessibilidade, acesso a ativos — estão em declínio; e todos aguardam um “ponto de inflexão do ciclo”, mas atualmente tal “ciclo” simplesmente não existe.

A verdade é:

· O mercado já não é mais impulsionado pelos fundamentos

· O investimento em capital de AI é o único pilar que evita uma recessão técnica

· Em 2026, haverá uma onda de liquidez, e o consenso de mercado ainda nem começou a precificá-la

· A desigualdade de riqueza tornou-se uma força macroeconómica que pressiona por ajustes de políticas

· O verdadeiro gargalo da AI não é o GPU, mas sim a energia

· As criptomoedas estão a tornar-se a única classe de ativos com potencial real de valorização para os jovens, o que lhes confere significado político

Não subestime o risco desta transformação e não perca a oportunidade.

Dinâmica do Mercado Desvinculada dos Fundamentos

A volatilidade dos preços no último mês não foi sustentada por novos dados económicos, mas sim por mudanças na postura do Federal Reserve, que provocaram fortes oscilações.

Apenas sob influência das declarações de alguns membros do Federal Reserve, a probabilidade de corte de juros alternou repetidamente de 80%→30%→80%. Este fenómeno comprova a principal característica do mercado atual: o impacto dos fluxos sistémicos de capital supera em muito as opiniões macroeconómicas ativas.

Eis as evidências a nível da microestrutura:

1) Fundos com metas de volatilidade reduzem mecanicamente a alavancagem quando a volatilidade dispara e aumentam-na quando a volatilidade diminui.

Estes fundos não se preocupam com a “economia”, pois ajustam a exposição de investimento apenas com base numa variável: o grau de volatilidade do mercado.

Quando a volatilidade aumenta, reduzem o risco → vendem; quando a volatilidade diminui, aumentam o risco → compram. Isso leva a vendas automáticas em mercados fracos e compras automáticas em mercados fortes, amplificando a volatilidade em ambas as direções.

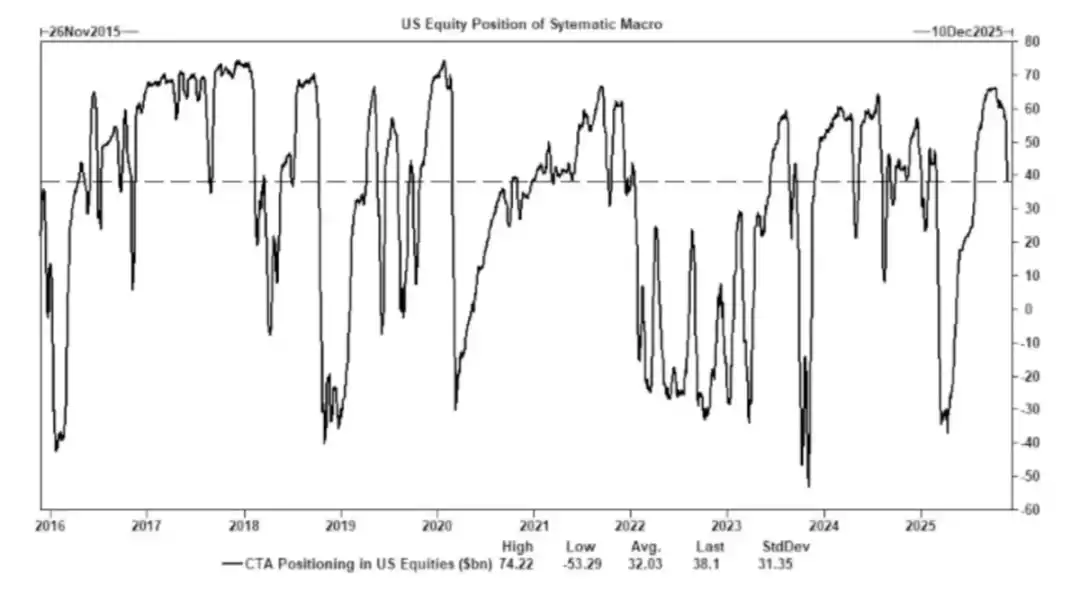

2) Os Commodity Trading Advisors (CTA) alternam posições longas e curtas em níveis de tendência pré-definidos, gerando fluxos forçados.

Os CTA seguem regras de tendência rigorosas, sem qualquer “opinião” subjetiva, executando mecanicamente: compram quando o preço ultrapassa determinado nível, vendem quando o preço cai abaixo desse nível.

Quando CTAs suficientes atingem o mesmo limiar ao mesmo tempo, mesmo sem qualquer alteração nos fundamentos, podem desencadear grandes movimentos coordenados de compra e venda, chegando a movimentar um índice inteiro durante vários dias consecutivos.

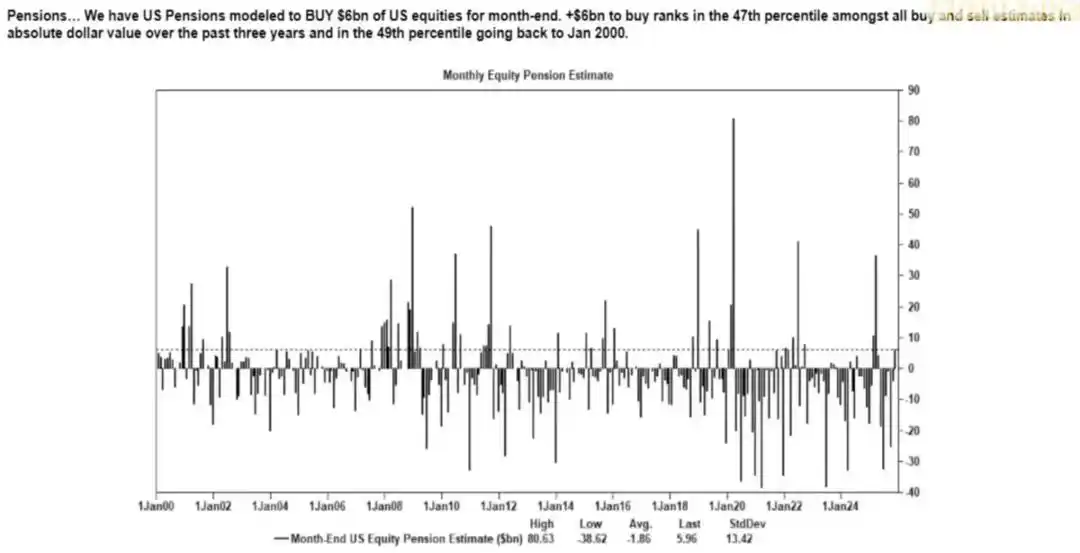

3) O período de recompra de ações continua a ser a maior fonte de procura líquida por ações.

As empresas que recompram as próprias ações são os maiores compradores líquidos do mercado de ações, superando o volume de compras de investidores individuais, hedge funds e fundos de pensão.

Durante o período de recompra, as empresas injetam semanalmente dezenas de milhares de milhões de dólares no mercado, o que resulta em:

· Um impulso intrínseco de alta durante a temporada de recompra

· Fraqueza evidente do mercado após o encerramento da janela de recompra

· Formação de compras estruturais desvinculadas dos dados macroeconómicos

Esta é também a razão central pela qual, mesmo com o sentimento de mercado em baixa, as bolsas ainda podem subir.

4) A inversão da curva de volatilidade (VIX) reflete desequilíbrios de hedge de curto prazo, e não “pânico”.

Normalmente, a volatilidade de longo prazo (VIX de 3 meses) é superior à de curto prazo (VIX de 1 mês). Quando essa relação se inverte, muitos interpretam como “aumento do pânico”, mas hoje este fenómeno é impulsionado principalmente pelos seguintes fatores:

· Necessidade de hedge de curto prazo

· Ajuste de posições por market makers de opções

· Fluxos de capital em opções semanais

· Estratégias sistemáticas de hedge no final do mês

Isto significa: VIX a disparar ≠ pânico, mas sim resultado dos fluxos de hedge.

Esta distinção é fundamental: atualmente, a volatilidade é impulsionada pelo comportamento de negociação, não por narrativas.

O ambiente de mercado atual é mais sensível ao sentimento e aos fluxos de capital: os dados económicos tornaram-se indicadores atrasados dos preços dos ativos, enquanto a comunicação do Federal Reserve tornou-se o principal gatilho da volatilidade. Liquidez, estrutura de posições e tom das políticas estão a substituir os fundamentos como principais determinantes do processo de descoberta de preços.

AI é a Chave para Evitar uma Recessão Abrangente

A AI tornou-se o estabilizador da macroeconomia: substitui eficazmente a procura cíclica por contratações, sustenta a rentabilidade das empresas e mantém o crescimento do PIB, mesmo com fundamentos fracos no mercado de trabalho.

Isso significa que a dependência da economia dos EUA em relação ao investimento em AI é muito maior do que os decisores políticos admitem publicamente.

· A inteligência artificial está a suprimir a procura de trabalho de um terço da força de trabalho com menos qualificações e mais facilmente substituível. É normalmente aí que as recessões económicas cíclicas se manifestam primeiro.

· O aumento da produtividade mascara o que seria um agravamento generalizado do mercado de trabalho. A produção mantém-se estável porque as máquinas absorvem tarefas anteriormente realizadas por trabalhadores de nível inicial.

· O número de funcionários diminui, as margens de lucro das empresas aumentam e as famílias assumem o peso socioeconómico. Isto faz com que o rendimento se desloque do trabalho para o capital — uma dinâmica típica de recessão.

· O investimento em capital relacionado com AI mantém artificialmente a resiliência do PIB. Sem o investimento em AI, os dados globais do PIB seriam visivelmente mais fracos.

Os reguladores e decisores políticos inevitavelmente apoiarão o investimento em AI através de políticas industriais, expansão do crédito ou incentivos estratégicos, pois a alternativa seria a recessão económica.

A Desigualdade de Riqueza Tornou-se uma Restrição Macro

A afirmação de Mike Green de que a “linha da pobreza ≈ 130 mil - 150 mil dólares” gerou forte reação, o que demonstra a profunda ressonância deste problema.

A verdade central é a seguinte:

· O custo de criar filhos supera o do aluguer/hipoteca

· A habitação tornou-se estruturalmente inacessível

· A geração baby boomer domina a posse de ativos

· Os jovens detêm apenas rendimento, sem acumulação de capital

· A inflação dos ativos amplia a desigualdade de riqueza ano após ano

A desigualdade de riqueza forçará ajustes na política fiscal, na postura regulatória e na intervenção nos mercados de ativos. E, como as criptomoedas são uma ferramenta para os jovens participarem no crescimento do capital, o seu significado político tornar-se-á cada vez mais evidente, levando os decisores políticos a ajustar as suas atitudes em conformidade.

O Gargalo da Escala da AI é a Energia, Não o Poder de Processamento

A energia tornar-se-á o novo núcleo da narrativa: o desenvolvimento em escala da economia de AI depende da expansão simultânea da infraestrutura energética.

O debate sobre GPUs ignora um gargalo ainda mais crítico: fornecimento de eletricidade, capacidade da rede elétrica, construção de capacidade nuclear e de gás natural, infraestrutura de refrigeração, cobre e minerais críticos, bem como restrições à localização de data centers.

A energia está a tornar-se o fator limitante para o desenvolvimento da AI. Na próxima década, o setor energético (especialmente energia nuclear, gás natural e modernização da rede elétrica) será um dos principais focos de investimento e política com maior alavancagem.

Economia de Duas Velocidades Surge, Diferença Continua a Aumentar

A economia dos EUA está a dividir-se em dois blocos: o setor de AI impulsionado pelo capital e o setor tradicional dependente do trabalho, com quase nenhuma sobreposição e estruturas de incentivos cada vez mais divergentes.

A economia de AI continua a expandir-se:

· Alta produtividade

· Alta margem de lucro

· Baixa dependência de mão de obra

· Proteção estratégica

· Atrai fluxos de capital

A economia real continua a encolher:

· Baixa capacidade de absorção de mão de obra

· Forte pressão sobre os consumidores

· Queda da liquidez

· Concentração de ativos

· Pressão inflacionária

As empresas mais valiosas da próxima década serão aquelas capazes de conciliar ou explorar esta divergência estrutural.

Perspetivas Futuras

· AI terá apoio político, pois a alternativa é a recessão

· A liquidez liderada pelo Tesouro substituirá o quantitative easing (QE) como principal canal de política

· As criptomoedas tornar-se-ão uma classe de ativos políticos vinculada à justiça intergeracional

· O verdadeiro gargalo da AI é a energia, não o poder de processamento

· Nos próximos 12-18 meses, o mercado continuará a ser impulsionado pelo sentimento e pelos fluxos de capital

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Bitcoin dispara para $93K após queda de domingo, enquanto analistas miram $100K

Aave DAO considera recuar da 'estratégia multichain' e descontinuar as instâncias em zkSync, Metis e Soneium

Uma proposta da Aave Chan Initiative sugeriu eliminar instâncias de baixo rendimento e instituir pisos de receita para futuras implementações. Aave, de longe o maior protocolo de empréstimos descentralizados baseado em Ethereum, historicamente adotou uma abordagem maximalista em relação à implantação em novas blockchains.

Kalshi torna-se parceiro oficial da CNN, integrando dados do mercado de previsões na programação

A Kalshi anunciou hoje que se tornou a parceira oficial de mercados de previsão da CNN. Os dados da Kalshi serão integrados à programação da CNN e utilizados pela redação, equipe de dados e produção da emissora.