Perspectiva semanal: dados PCE dos EUA se aproximam, julgamento do caso Cook do Federal Reserve, será que o ouro conseguirá manter seu recorde histórico?

O início desta semana trouxe uma surpresa inquietante: Trump tentou lançar um novo ataque contra Powell, iniciando uma investigação pelo Departamento de Justiça sobre o presidente do Federal Reserve. Powell, por sua vez, fez um raro discurso na noite de domingo passado para responder a essa situação anômala.

Felizmente, esse impacto não durou para o mercado de ações. Como banqueiros globais e autoridades republicanas vieram a público defender o chefe do banco central e resistir a esses ataques extremos, o mercado reagiu rapidamente e se recuperou. Após queda nos futuros durante a noite, houve uma forte recuperação antes da divulgação do CPI.

Os fatos provaram que o mercado estava correto. Em primeiro lugar, dada a forte defesa do presidente do Fed no Senado, essa investigação dificilmente avançará. Em segundo lugar, o CPI divulgado na terça-feira não superou as expectativas: o núcleo anual do CPI ficou em 2,6%, ainda elevado, mas não alarmante. Por fim, o episódio pode até dar a Powell mais motivos para permanecer como diretor do Fed após o término de seu mandato de presidente em maio. Seu mandato como diretor pode ser prorrogado por mais dois anos, e a resiliência mostrada nesses ataques faz com que se espere que ele continue independente em um Fed cada vez mais politizado.

No entanto, outros fatores que pairam sobre o mercado desde o final de dezembro minaram o otimismo. Os protestos no Irã continuam, e com o compromisso do presidente dos EUA de combater injustiças globais, ele ameaçou intervir na situação iraniana, aumentando a ansiedade dos investidores. Estima-se que a repressão brutal da Guarda Revolucionária Islâmica do Irã e das forças Basij tenha causado mais de 12.000 vítimas, uma tragédia extrema. Impulsionado por esse prêmio de risco, o preço do petróleo subiu 10% em relação à semana passada, atingindo US$ 62.

Os índices de ações chegaram a cair acentuadamente, mas com Trump retirando sua intervenção e afirmando que os “assassinatos no Irã cessaram”, o mercado de ações se recuperou em seguida. O preço do petróleo também recuou para perto de US$ 59, embora ainda haja algum prêmio de risco. Como o porta-aviões Abraham Lincoln está a caminho do Oriente Médio, o caso pode não ter acabado. Será necessário acompanhar de perto os desenvolvimentos na próxima semana.

O mercado foi especialmente volátil esta semana, principalmente quando os temores de intervenção atingiram o ápice na quarta-feira. A prata atingiu um novo recorde de US$ 96! Apesar de recuar na sexta-feira, a semana terminou com alta de 9%.

O ouro continuou forte na terça-feira e chegou a tocar brevemente os US$ 4.500/onça, mas caiu após realização de lucros por traders. Contudo, um dado do “mini-payroll” mais fraco elevou as expectativas de corte de juros, limitando as quedas e mantendo o mercado em consolidação.

A CME anunciou para 9 de janeiro, após o fechamento, o aumento das margens de garantia para contratos spread de ouro, prata, platina e paládio – o terceiro ajuste em menos de um mês. Diante do superaquecimento recente do mercado futuro de prata, a Bolsa de Xangai também emitiu várias medidas regulatórias, incluindo ajuste dos limites de negociação, aumento das margens, ampliação dos limites de oscilação, otimização de taxas e reforço à fiscalização de irregularidades, visando conter a especulação e manter a estabilidade do mercado.

Para ativos tradicionais, o sentimento dos investidores permanece confuso: a maioria dos ativos terminou a semana praticamente estável (incluindo o petróleo, após a volatilidade).

A seguir, os principais pontos de atenção do mercado para a nova semana (horário UTC+8):

Movimentos dos Bancos Centrais: Julgamento do caso Cook no Fed e reunião do Banco do Japão

Federal Reserve: Suprema Corte julga caso Cook! Rick Rieder da BlackRock pode ser o próximo presidente do Fed?

A atenção de investidores e economistas se volta à Suprema Corte. Uma decisão na terça-feira pode envolver a legalidade do plano tarifário de Trump; além disso, na quarta-feira, quando os juízes analisarem a legalidade da destituição de Lisa Cook do Fed por Trump, estará em jogo o compromisso com a independência do banco central americano.

Essa batalha judicial em torno da tentativa de Trump de substituir Cook não diz respeito apenas ao controle da política monetária dos EUA, mas é também o segundo caso de grande relevância econômica levado à Suprema Corte desde que o presidente republicano assumiu. O atual mandato começou em outubro, e em novembro os juízes já ouviram argumentos sobre as tarifas de reciprocidade global de Trump, demonstrando dúvidas quanto a tarifas de importação contra quase todos os parceiros comerciais. A decisão pode sair até o fim de junho, mas pode ser antecipada.

Nos 12 meses desde o retorno de Trump à Casa Branca, a Suprema Corte tem, de modo geral, seguido suas decisões de emergência que testam repetidamente os poderes presidenciais. No entanto, os juízes podem não ser tão favoráveis ao reforço do controle econômico de Trump.

Um juiz federal em Washington decidiu que o argumento de Trump não foi suficiente para demitir Cook. O tribunal federal de apelações de Washington rejeitou o pedido de Trump para suspender a decisão, levando-o a recorrer à Suprema Corte.

Analistas jurídicos dizem que os juízes já deram sinais recentes. Por exemplo, embora a Suprema Corte tenha permitido que Trump substituísse outros funcionários durante o andamento de processos, permitiu que Cook permanecesse. Em maio passado, no caso “Trump v. Wilcox”, a Corte permitiu que Trump demitisse dois membros do Conselho Federal do Trabalho, mas ressaltou, no parecer, que o Fed é uma entidade quase privada com tradição histórica distinta de outros órgãos.

Apesar de apoiar Trump em questões de imigração, grandes demissões federais, cortes de ajuda externa e extinção do Departamento de Educação, esses temas não aumentaram o controle unilateral de Trump sobre a política econômica. O reitor da Faculdade de Direito da Universidade da Califórnia em Berkeley, Erwin Chemerinsky, acredita que a postura da Suprema Corte em proteger a independência do Fed será fundamental no caso Cook.

Segundo fontes, aumentou significativamente o apoio a Rick Rieder, da BlackRock, como próximo presidente do Fed. Trump está ponderando a resistência potencial do Congresso à mudança de liderança no Fed e tentando escolher um nome com mais “afinidade” para comandar o banco central.

Fontes disseram que a entrevista de Trump com Rieder na quinta-feira foi positiva. Como o conteúdo é privado, pediram anonimato.

Indagado na sexta-feira sobre o processo de seleção, Trump disse já ter escolhido alguém, mas se recusou a revelar o nome: “Acho que já decidi.”

As fontes indicam que agora a disputa é entre quatro nomes: Rieder, Kevin Hassett (diretor do Conselho Nacional de Economia), Christopher Waller (diretor do Fed) e Kevin Warsh (ex-diretor do Fed).

Hassett era o favorito e se manteve na liderança até Trump afirmar nesta semana que não queria que ele deixasse o cargo atual. Não está claro se isso indica mudança interna no processo ou se foi apenas um comentário casual. A secretária de imprensa da Casa Branca, Karoline Leavitt, declarou por escrito no sábado: “Ninguém além do presidente Trump sabe a escolha. Como ele disse recentemente, anunciará em breve sua decisão final.”

A decisão do Departamento de Justiça de enviar uma intimação ao Fed há uma semana gerou ampla resistência. Tillis, membro do comitê que faz a triagem de nomeações, prometeu se opor a qualquer nomeação ao Fed enquanto a questão não for resolvida.

Alguns acreditam que, como diretor global de renda fixa da BlackRock, Rieder teria mais facilidade para ser aprovado pelo Senado. Um porta-voz da BlackRock não comentou.

Rieder já afirmou que a independência do Fed é “crucial”, mas também ecoou o secretário do Tesouro Bassenth ao dizer que o banco central poderia ser mais “inovador” no uso do balanço patrimonial.

Outros bancos centrais: Primeira decisão do ano do Banco do Japão e ata do BCE pode sinalizar mudança de postura

Quarta-feira, 15:30 (UTC+8): Presidenta do BCE, Lagarde, e CEO da BlackRock participam de debate no Fórum Econômico Mundial;

Quinta-feira, 20:30 (UTC+8): BCE divulga ata da reunião de política monetária de dezembro;

Sexta-feira, horário a confirmar: Banco do Japão divulga decisão sobre taxas de juros e relatório de perspectivas econômicas. Presidente Ueda realiza coletiva sobre a política monetária.

Na próxima sexta-feira, o Banco do Japão anuncia sua primeira decisão de política monetária de 2026. Em dezembro passado, o banco elevou as taxas em 25 pontos-base para o maior patamar em 30 anos, sinalizando continuidade do aperto.

No entanto, esta semana surgiram notícias de que a primeira-ministra Sanae Takaichi planeja convocar eleições antecipadas em fevereiro. Com cerca de 70% de aprovação, ela pode estar confiante em ampliar a maioria do Partido Liberal-Democrata na Câmara, favorecendo seus planos de gastos.

Após a decisão hawkish do Banco do Japão não fortalecer o iene, preocupações com aumento da dívida e possibilidade de inação do banco antes das eleições levaram a forte venda do iene após o anúncio. Atualmente, o mercado de OIS do Japão aponta para o próximo aumento de juros apenas em julho.

A queda do iene reacendeu temores de intervenção das autoridades japonesas, e o ministro das Finanças, Katayama, voltou a alertar. A história mostra, porém, que intervenções isoladas têm efeito limitado. Para uma recuperação duradoura do iene, o Banco do Japão talvez precise também subir juros. Por isso, traders buscam sinais se o banco pretende adiar o aperto até o verão ou agir antes para conter a inflação impulsionada pelo custo das importações.

Na zona do euro, na quarta-feira será divulgada a ata da última reunião de política monetária. O mercado espera que o BCE mantenha as taxas estáveis este ano, e investidores acompanharão se houve discussões sobre possíveis aumentos no futuro próximo.

Dados importantes: PCE na próxima semana, continuará o mito do ouro?

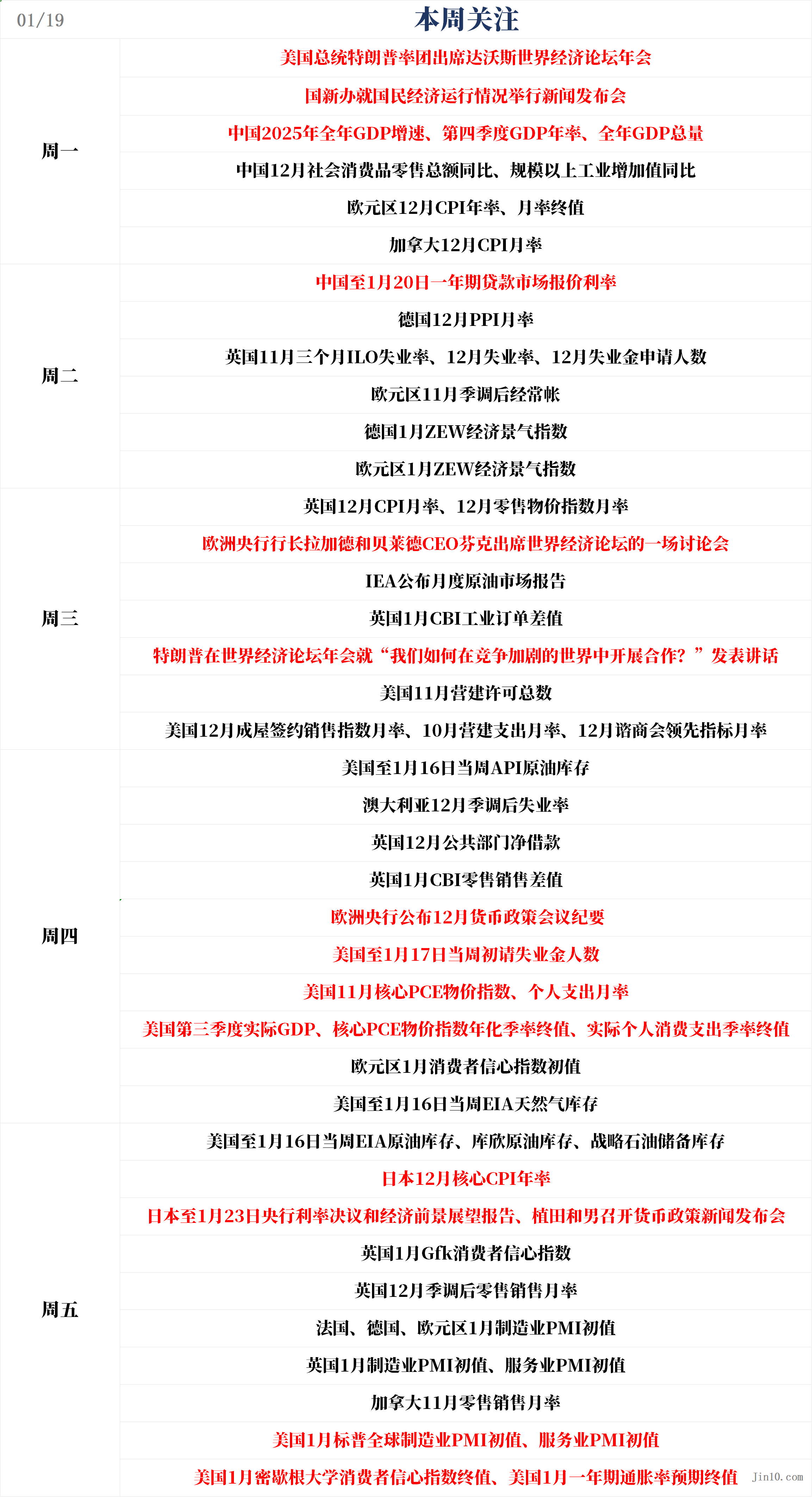

Segunda-feira, 10:00 (UTC+8): PIB anual da China em 2025, vendas no varejo em dezembro (interanual), produção industrial de grandes empresas em dezembro (interanual);

Terça-feira, 09:00 (UTC+8): Taxas LPR de 1 e 5 anos na China até 20 de janeiro;

Quarta-feira, 17:00 (UTC+8): IEA divulga relatório mensal do mercado de petróleo bruto;

Quinta-feira, 21:30 (UTC+8): Pedidos iniciais de seguro-desemprego nos EUA até 17 de janeiro, núcleo do PCE de novembro (anual/mensal), PIB final do 3º trimestre dos EUA (anualizado, ajustado sazonalmente);

Sexta-feira, 01:00 (UTC+8): Estoques de petróleo EIA dos EUA até 16 de janeiro;

Sexta-feira, 07:30 (UTC+8): Núcleo do CPI japonês de dezembro (anual);

Sexta-feira, a partir das 16:15 (UTC+8): PMI industrial preliminar de janeiro da França, Alemanha, Zona do Euro e Reino Unido;

Sexta-feira, 22:45 (UTC+8): PMI industrial/serviços preliminar dos EUA em janeiro (S&P Global);

Sexta-feira, 23:00 (UTC+8): Índice final de confiança do consumidor da Universidade de Michigan em janeiro e expectativa de inflação de um ano nos EUA.

Na próxima semana, o foco dos traders será o índice PCE de novembro (quarta) e os PMIs preliminares globais de janeiro (sexta).

O PCE é o indicador de inflação favorito do Fed. Caso confirme a persistência dos preços ao consumidor, investidores podem reduzir apostas em cortes agressivos, especialmente se o PMI sinalizar que a economia americana segue firme no início do ano. Com o crescimento do emprego mostrando resiliência e o desemprego surpreendendo para baixo, o dado do PCE será chave para definir o próximo corte de juros.

O mercado já precifica totalmente um corte de 25 pontos-base em julho, enquanto a probabilidade de corte em abril é de apenas 37%. Analistas do Morgan Stanley comentam: a baixa taxa de desemprego significa que a inflação dominará a decisão sobre juros.

Além disso, na quinta-feira será divulgado o PIB revisado do terceiro trimestre, inicialmente em forte 4,3%. Se não houver revisão para baixo, as esperanças de cortes em breve serão ainda menores.

Com o último relatório de emprego mostrando que o mercado de trabalho não sofreu como esperado e o modelo GDPNow do Fed de Atlanta prevendo um crescimento robusto de 5,3% no 4º trimestre de 2025, a expectativa de dois cortes pode ser agressiva demais.

Os dados da próxima semana certamente impactarão o mercado de ouro. Daniel Pavilonis, corretor de commodities sênior da RJO Futures, afirma que o mercado está inquieto nesses patamares, enxergando riscos para ambos os lados.

Ele diz: “As pessoas parecem um pouco nervosas. Vejo alguma hesitação, alguma realização de lucros. É o que senti na última semana, principalmente na prata, mas vale para todo o setor de metais.”

Ele acrescenta: “É realização de lucros. Estamos perto dos topos... Até o mercado de ações, tudo parece muito esticado agora.”

Pavilonis não acredita que a alta do ouro na semana — e a posterior queda na sexta — estejam ligadas principalmente ao processo do governo americano contra Powell e o Fed. “Não sei o quanto isso tem relação com o Fed. Acho que parte da explicação é o Irã. O ouro parece gostar de qualquer problema relacionado ao Irã.”

Ele afirma: “O mercado está muito resiliente, qualquer correção é comprada. Mas começo a notar e a sentir que tem gente preocupada em o mercado não subir mais em linha reta todo dia. A prata teve alguns grandes despejos, mas recuperou depois. Essa volatilidade é incerteza.”

Para a próxima semana, Pavilonis estará mais atento à geopolítica do que a notícias econômicas. “Acho que o foco está mesmo no Oriente Médio, a incerteza do Irã... A situação vai se agravar? É só uma estratégia entre EUA e Israel para relaxar o Irã, e então intervir no fim de semana ou depois?”

Ele também monitora possíveis desenvolvimentos nos EUA. “O próximo presidente do Fed escolhido por Trump será alguém pró-inflação, que ‘deixa a economia esquentar’”, diz. “E as tarifas, todo mundo está esperando isso também. Se tivermos que pagar tarifas, o que acontece? Isso gera inflação? É bom para o mercado? Não sei. E toda a questão da Groenlândia, como isso afeta a situação?”

Ele acrescenta: “Não é má ideia comprar proteção nesses níveis, já que os preços estão muito altos. Podemos ver quedas rápidas, mas ainda em um mercado bem altista, então faz sentido comprar opções baratas, fora do dinheiro, com vencimento em alguns meses. Não acho uma má estratégia.”

Eventos importantes: Trump retorna a Davos, tarifas e geopolítica em foco

Os organizadores do Fórum Econômico Mundial anunciaram na terça-feira que Trump retornará na próxima semana a Davos, Suíça, para o encontro anual de líderes empresariais, políticos e culturais. Desta vez, liderará a maior delegação americana da história.

Os valores centrais do Fórum Econômico Mundial em Davos — coordenar a ordem econômica global — estão sob teste. Espera-se que Trump participe e sua política tarifária, intervenção militar na Venezuela e a ameaça de comprar a Groenlândia podem ser temas quentes. Qualquer comentário sobre o atrito com Powell também pode gerar forte reação nos mercados.

A think tank sediada em Genebra observa que nos últimos meses Trump adotou uma política externa agressiva em temas como Venezuela e Groenlândia, preocupando aliados e rivais dos EUA. O fórum será realizado de segunda-feira até 23 de janeiro, com cinco ministros e outros altos funcionários acompanhando Trump.

Os organizadores estimam que o evento receberá 3.000 participantes de 130 países, incluindo 850 CEOs e presidentes das maiores empresas globais.

O presidente do fórum, Børge Brende, afirmou que seis dos sete líderes do G7, incluindo Trump, já confirmaram presença. Zelensky, o líder sírio Ahmad al-Sharaa e outros também participarão. Há previsão de 64 chefes de Estado ou governo, novo recorde, e Brende disse que esse número pode subir até a abertura.

Desde a primeira edição em 1971, o Fórum Econômico Mundial é um polo para diálogo, debate e negócios. Como presidente, Trump já compareceu presencialmente duas vezes, e no ano passado, poucos dias após iniciar seu segundo mandato, participou por videoconferência.

Balanço de empresas: Intel pode sofrer com transformação, Netflix decolará?

A temporada de balanços entra em fase decisiva. Netflix (NFLX), algumas componentes do Dow Jones e líderes de crescimento como GE Aerospace e Interactive Brokers (IBKR) divulgarão resultados.

O rali das ações está perto dos topos. Small caps lideram, software sofre, mas no geral o mercado mostra boa amplitude entre setores e líderes. GE Aerospace, Dycom Industries (DY), BlackRock (BLK), Medpace Holdings (MEDP) e Photronics (PLAB) têm bom desempenho.

A Netflix divulga o balanço do 4º trimestre na terça à noite. Analistas esperam que a empresa de streaming seja impulsionada pela temporada final de Stranger Things e outros grandes títulos. Segundo pesquisa FactSet, o lucro por ação deve chegar a US$ 0,55, alta de 28% ano a ano; a receita esperada é de US$ 11,97 bilhões, alta de 17%.

GE Aerospace informa resultados do 4º trimestre na quinta-feira. A FactSet projeta crescimento de 2% no lucro e 13% na receita. As ações da GE subiram quase 85% em 2025. Com atrasos nas entregas da Boeing (BA) e Airbus (EADSY), a maior utilização de aviões antigos aumenta a demanda por serviços.

As gigantes da saúde Johnson & Johnson (JNJ) e Abbott (ABT) divulgam resultados na quarta e quinta pela manhã, respectivamente. Espera-se que o lucro da Johnson, do Dow Jones, cresça 22% e a receita 7%. Abbott está sob os holofotes pela compra da Exact Sciences (EXAS). Analistas estimam crescimento de 12% no lucro e 8% na receita.

Interactive Brokers divulga resultados na próxima semana após romper resistência. Wall Street espera crescimento de 17% no lucro (abaixo da média de 27% dos últimos quatro trimestres) e 15% na receita.

A Intel (INTC) divulga resultados do 4º trimestre na quinta à noite. O consenso de Wall Street prevê lucro de US$ 0,08 por ação, queda de 40% ano a ano, e receita de US$ 13,4 bilhões, queda de 6%. Com apoio do governo dos EUA e atenção ao processo de fabricação de chips node 18A, a Intel busca implementar uma estratégia de transformação.

Feriados:

Segunda-feira (19 de janeiro), Dia de Martin Luther King:

Bolsa americana fechada por um dia;

Negociação de metais preciosos, contratos futuros de petróleo americano na CME encerram-se antecipadamente às 03:30 do dia 20 (UTC+8); negociação de futuros de títulos e índices encerra-se às 02:00 do dia 20 (UTC+8); futuros de açúcar, algodão e outros produtos agrícolas da ICE fechados por um dia;

Negociação de produtos agrícolas da CBOT fechada por um dia.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Ações da KLA Corp. recebem o maior preço-alvo até agora — será que agora é a hora de investir em KLAC?