Cisne negro à vista? Dívida dos EUA desencadeia crise em cadeia! Instituições e bancos centrais já estão agindo, como você deve reagir?

Os títulos do Tesouro dos Estados Unidos realmente entrarão em crise? Há apenas alguns meses, na última assembleia de acionistas de Buffett, ele foi questionado sobre esse tema. A resposta de Buffett foi bastante intrigante. Ele disse que o governo não está sujeito a nenhuma restrição, o déficit fiscal está tornando os títulos americanos insustentáveis e que já estamos muito próximos de uma crise.

Na verdade, não é apenas Buffett; recentemente, vários figurões de Wall Street também vieram a público para alertar sobre o problema dos títulos americanos. Jamie Dimon, CEO do JP Morgan, admitiu em sua carta aos acionistas de 2025 que um déficit fiscal tão grande é insustentável. “Não sabemos quando vai explodir, mas a crise dos títulos americanos chegará”. O CEO da Goldman Sachs, Solomon, também afirmou: “O problema dos títulos americanos será inevitavelmente cobrado um dia”. Já Ray Dalio, fundador da Bridgewater, já começou, de fato, a reduzir sua exposição em títulos de longo prazo dos EUA e aumentar posições em ouro e ativos fora dos EUA.

O que será então que fez com que esses magnatas de Wall Street começassem a se preocupar com os títulos americanos justamente agora? E por que 2026 será um ponto de inflexão importante para os títulos americanos? Esse risco, considerado o “cisne negro” da bolsa americana, terá qual impacto sobre nós, investidores comuns? E como deveríamos agir? Neste vídeo, o “MeiTouJun” vai conversar com vocês sobre o crescente problema dos títulos americanos.

O que é a crise dos títulos americanos?

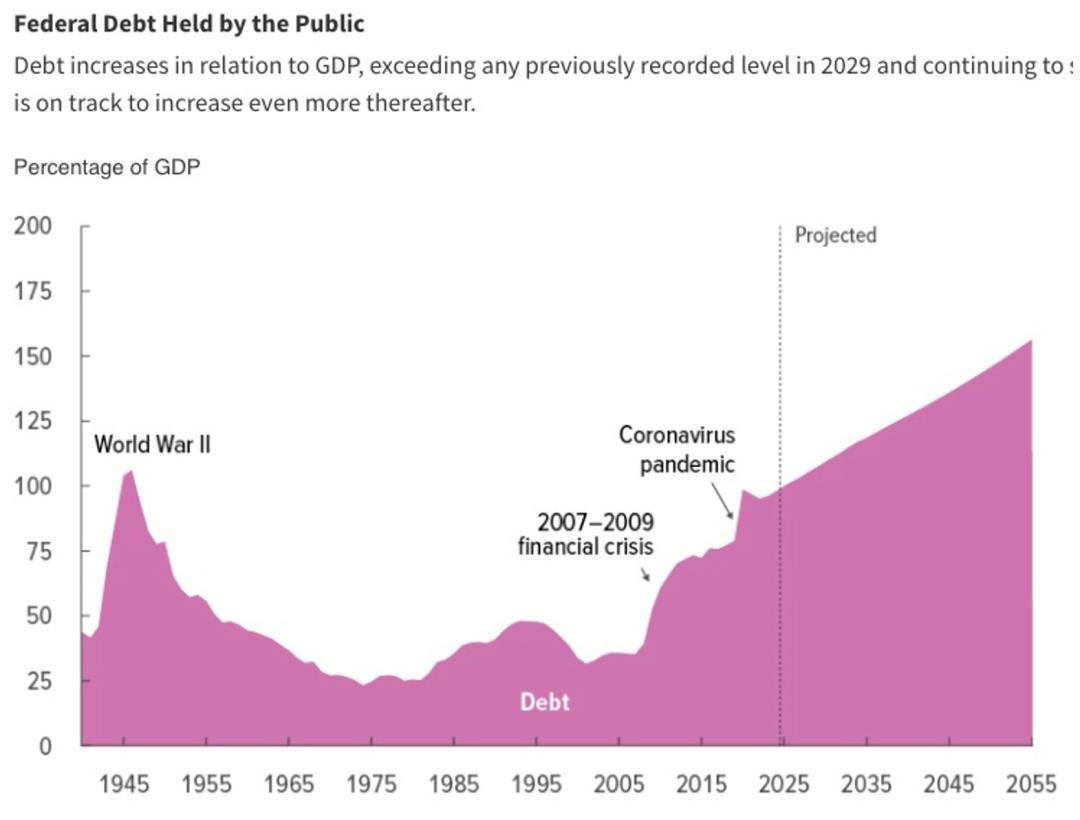

Para começar, quero mostrar um gráfico. Este é o percentual da dívida pública dos EUA em relação ao PIB americano nos últimos 100 anos. Pode-se ver que, atualmente, essa relação já chega a 120%. A última vez que houve esse nível de dívida foi na época da Segunda Guerra Mundial. E, de acordo com o Escritório de Orçamento do Congresso dos EUA (CBO), esse montante ainda aumentará nas próximas três décadas. Pelo gráfico, em menos de dois anos superaremos o recorde da Segunda Guerra e atingiremos um novo máximo histórico.

Mas veja, os últimos 20 anos foram de paz! Quem não conhece pensaria que estamos às portas da Terceira Guerra Mundial. Na prática, o disparo da dívida nos EUA nos últimos anos se deve principalmente a duas crises econômicas sem precedentes: a crise financeira de 2008 e a pandemia de 2020. Isso também fica claro no gráfico: essas duas crises marcaram o início da escalada acelerada da dívida americana.

À primeira vista, a expansão da dívida é uma estratégia do governo para salvar a economia americana à beira do colapso. Mas a situação está longe de ser tão simples. Se fosse assim, por que em tantas outras crises econômicas históricas não houve esse tipo de expansão? E por que, mesmo após as duas crises, a dívida americana continua crescendo? Por trás disso, há perigos maiores, que detalharemos a seguir.

O que é evidente atualmente é que o governo dos EUA já embarcou numa rota de gastos desenfreados, sem retorno, e sem sinais de alívio na escala da dívida. Para quem não entende o mecanismo dos títulos americanos, um breve resumo: o problema essencial é o déficit fiscal dos EUA. O governo gasta mais do que arrecada a cada ano, ou seja, há um déficit fiscal, o que obriga o governo a se endividar continuamente para cobrir os gastos. Ao longo desta análise, por vezes usaremos esses dois termos de forma intercambiável. Assim, já deve ser claro que esse crescimento desenfreado da dívida é praticamente insustentável, e quando surgir um problema com os títulos americanos, será um grande problema — resta apenas saber quando. Estas são as razões fundamentais para a preocupação em Wall Street.

Mas surge a questão: o crescimento desordenado da dívida americana não é novidade. Nos últimos anos, ela sempre cresceu sem controle. Por que, então, agora o problema ficou tão tenso? Quão grave está a situação dos títulos americanos hoje? Para responder, precisamos ver alguns eventos de 2025 que mudaram estruturalmente o cenário dos títulos americanos.

Sinais de crise dos títulos americanos

A primeira grande mudança estrutural foi o colapso definitivo do DOGE, liderado por Musk. Dois meses atrás, o Escritório de Gestão de Pessoal (OPM) dos EUA confirmou que o DOGE, como entidade centralizada, deixou de existir, sumindo discretamente do cenário público. Apesar da redução de pessoal no sistema civil federal, as despesas federais nos 11 primeiros meses de 2025 chegaram a US$ 7,6 trilhões, US$ 250 bilhões a mais do que no mesmo período do ano anterior. Ou seja, o DOGE, que prometia cortes drásticos de gastos, teve efeito quase nulo.

Sei que, ao falar de DOGE, muitos podem desprezar, achando que é só uma experiência de alguns “garotos teimosos”, mas não é bem assim. O fracasso do DOGE se tornou um importante sinal de risco para os títulos americanos.

Sejamos justos, cortar gastos do governo é objetivamente difícil. O gráfico abaixo mostra que as principais despesas do governo são quase impossíveis de cortar: benefícios sociais, defesa, juros da dívida e outros compromissos políticos. Não há margem de manobra. E o pouco que resta sofre restrições naturais da estrutura política dos EUA, o que detalharemos adiante.

Nessas condições, esperar que políticos tradicionais resolvam o problema é quase impossível. Muitos depositaram esperança em alguém como Musk: fora do sistema, com objetivos claros e disposto a tudo para resolver os gastos do governo e aliviar a crise dos títulos americanos. E Musk, ao assumir, realmente enfrentou todos, desagradando políticos de ambos os partidos e até muitos clientes da Tesla. Mas, mesmo assim, a pessoa considerada com mais potencial para resolver o problema não conseguiu avançar. Daqui para frente, as chances de resolver a crise dos títulos americanos ficam ainda mais remotas. Isso é um forte sinal para o risco dos títulos americanos, cujos impactos detalharemos adiante.

A segunda grande mudança estrutural ocorreu quase ao mesmo tempo do fracasso do DOGE: a aprovação da Lei “Make America Beautiful” de Trump. Este também é um sinal importante.

A “Make America Beautiful Act” foi uma das políticas econômicas mais importantes de Trump, com destaque para grandes cortes de impostos para pessoas físicas e empresas — o que significa menos receitas para o governo. E, do lado das despesas, surpreendentemente, Trump, defensor do “pequeno governo” e crítico dos gastos de Biden, manteve a maior parte dos gastos públicos. Ou seja, a lei não reduziu o déficit, mas levou o endividamento a um novo extremo.

Alguém pode dizer: mas Trump não prometeu aumentar tarifas para arrecadar mais? Sim, essa era a esperança para aliviar o déficit, mas na prática as tarifas são mais instrumento de negociação do que fonte real de receita. Segundo o CBO, as tarifas gerarão US$ 2,3 trilhões, enquanto a “Make America Beautiful” causará um déficit de US$ 3,4 trilhões — um buraco de cerca de US$ 1 trilhão. Ou seja, o déficit fiscal seguirá aumentando.

Assim como Musk com o DOGE, Trump também era visto como alguém capaz de romper paradigmas. Após sua eleição, havia grande expectativa de que ele resolveria o problema da dívida.

Por um lado, muitos atribuem a crise dos títulos americanos ao “derramamento de dinheiro” dos democratas sob Biden e esperavam que a troca de partido mudasse as coisas. Trump é um político não convencional, assim como seu secretário do Tesouro, Bessent, vindo do setor financeiro. A esperança era que eles ignorassem as amarras do sistema político e contivessem os gastos.

Por outro lado, a economia americana teve desempenho muito forte nos últimos anos, criando o melhor ambiente para reduzir o déficit. Como diz o ditado: “É preciso consertar o telhado quando o sol está brilhando”. Ou seja, em tempos de bonança, deveria-se aumentar impostos ou cortar gastos. No entanto, Trump não escapou das amarras do sistema político e, no melhor momento para conter gastos, continuou a gastar desenfreadamente. O que isso significa? Que nem mesmo Trump, em quem tantos depositaram esperança, conseguiu reverter a crise dos títulos americanos — outro forte sinal de risco.

Risco cada vez maior

Além desses dois eventos emblemáticos de 2025, há ainda duas tendências negativas agravando a situação dos títulos americanos. A primeira é a polarização extrema da política americana após a ascensão de Trump. Isso é evidente para todos. Mas como isso afeta os títulos americanos?

Qualquer grande reforma exige sacrifícios. Ou seja, é um processo de compromisso, e sob o sistema político americano, isso nunca é unilateral: ambos os partidos precisam abrir mão de parte de seus interesses, através de negociação. A polarização política torna esse processo quase impossível.

A história já provou isso inúmeras vezes. Estudos mostram que, em economias desenvolvidas politicamente polarizadas, as taxas de endividamento só aumentam, pois expandir a dívida é o caminho de menor resistência e nenhum partido quer mudar.

O segundo ponto é o agravamento da tendência de desdolarização. Tudo começou na guerra Rússia-Ucrânia em 2022, quando os EUA congelaram os ativos russos em dólar como sanção, marcando o início da “dolarização armada”. Isso fez outros países perceberem que ativos em dólar não são seguros. Para a maioria dos países, títulos americanos são as principais reservas internacionais. A “dolarização armada” significa que, se as relações azedarem com os EUA, o Tesouro nacional pode ser congelado a qualquer momento.

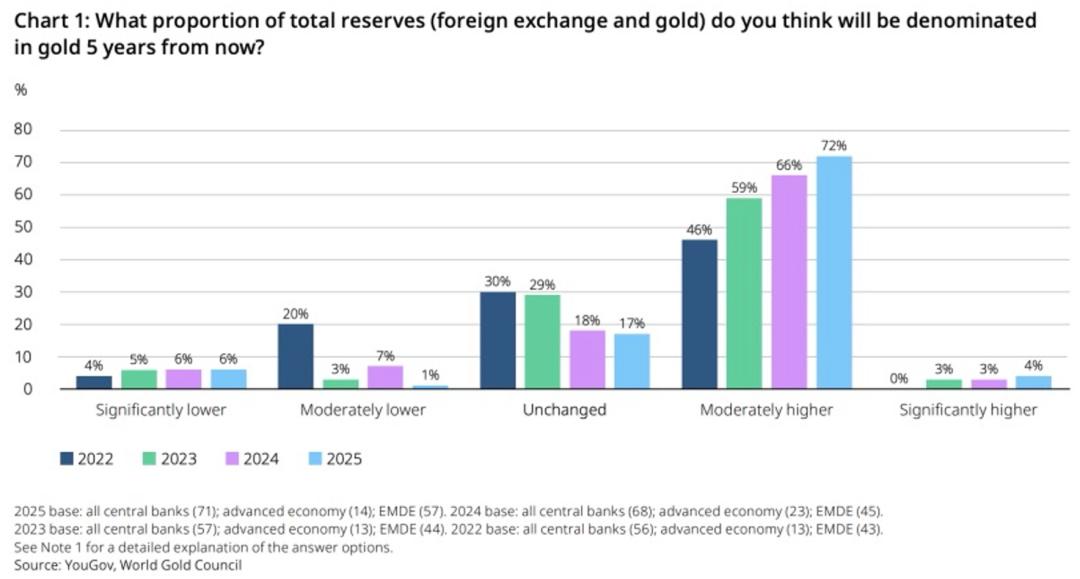

Desde a posse de Trump, a política externa dos EUA fez com que cada vez mais países buscassem reduzir reservas em dólar. Pesquisa do Conselho Mundial do Ouro em 2025 mostra que 76% dos bancos centrais entrevistados pretendem aumentar a proporção de ouro nas reservas internacionais nos próximos cinco anos, substituindo títulos americanos. Em 2022, esse índice era de 46% e vem crescendo de forma constante. Isso também impulsiona o ouro; no MeiTouPro acabei de lançar uma análise sobre perspectivas para o ouro em 2026, detalhando oportunidades e riscos — fique à vontade para conferir.

Portanto, em 2025 vimos duas grandes mudanças estruturais nos títulos americanos e duas tendências de risco em deterioração contínua. Isso explica por que, neste momento, o receio com os títulos americanos aumentou tanto. E agora? Como evoluirá a crise dos títulos americanos no futuro? A resposta é crucial para nossos investimentos.

O que esperar do futuro?

Será que não há mesmo salvação para os títulos americanos? Talvez minha visão seja pessimista, mas, para mim, a crise é inevitável — e pode estar muito próxima.

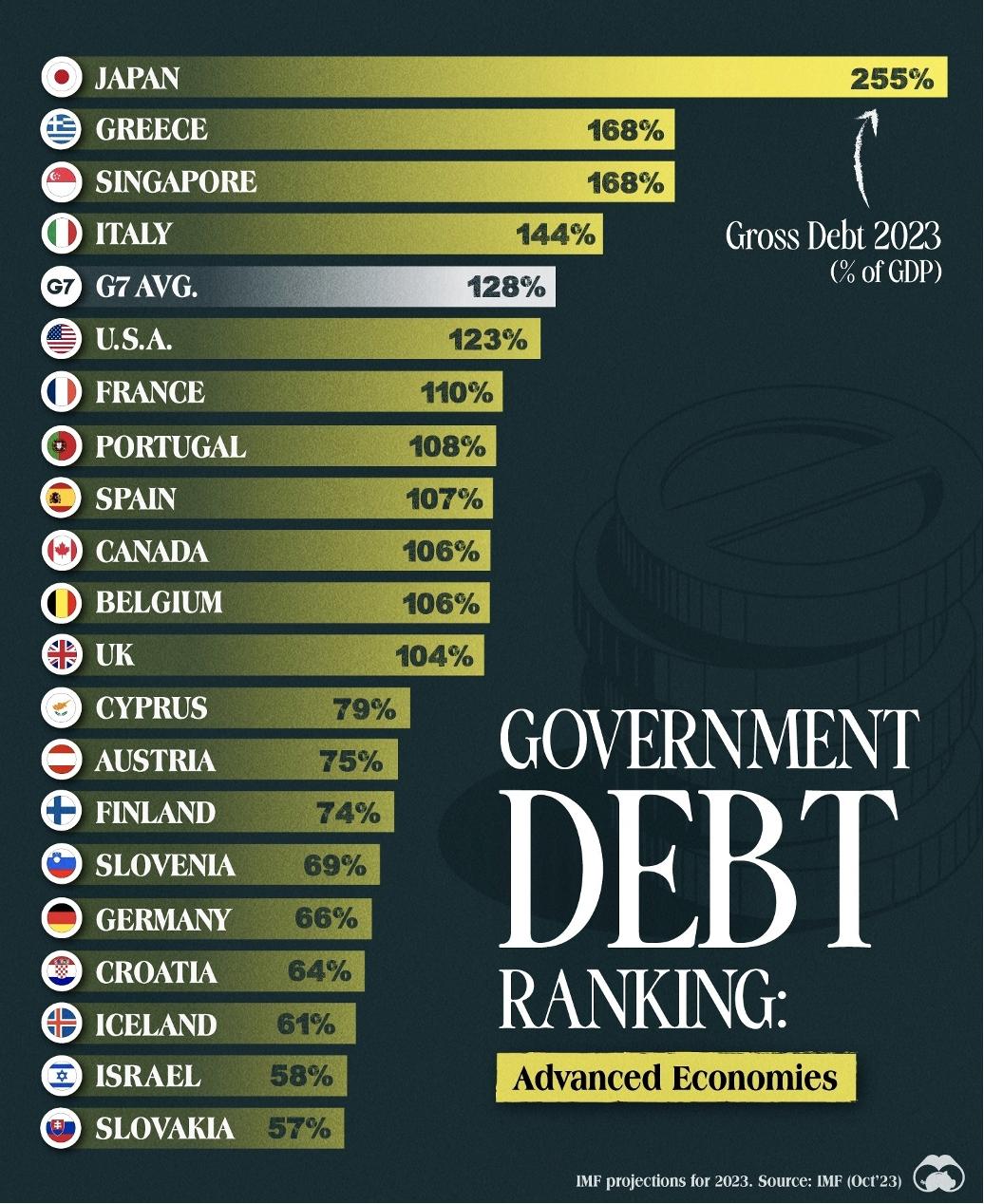

Sobre a crise dos títulos americanos, precisamos primeiro desfazer um equívoco. Muitos acham que o problema é a expansão da dívida em si. Mas não é bem assim: a expansão por si só não é o problema. Graças à hegemonia do dólar, queira-se ou não, os títulos americanos têm espaço para se expandir de forma saudável. Com uma dívida de 123% do PIB, o número parece alto, mas está longe dos 255% do Japão e é a média entre os países do G7.

O problema dos títulos americanos hoje não é o tamanho, mas o desaparecimento do mecanismo de correção. Para entender, precisamos do conceito de “compartilhamento de risco”, de Nassim Taleb: quem decide, arca com as consequências. Assim, o sistema é autossustentável e estável. Se só se aproveita dos benefícios sem arcar com os riscos, estes recaem sobre outros e o sistema acumula riscos até colapsar — tornando-se frágil.

O compartilhamento de risco é princípio fundamental das políticas. Na crise de 2008, os banqueiros lucraram com a bolha do subprime, mas, após o colapso, quase todos escaparam ilesos, as grandes instituições sobreviveram e quem pagou a conta foram os contribuintes americanos.

O mesmo ocorreu na pandemia de 2020: o governo Biden distribuiu dinheiro, salvando a economia e ganhando popularidade. Mas o déficit e o risco dos títulos americanos não serão pagos por Biden, e sim por seus sucessores e pelo povo. Isso é o típico “anti-compartilhamento de risco”, tornando o sistema frágil.

Olhando para a história, vemos que sistemas assim têm resultados desastrosos. No Japão dos anos 90, após o estouro da bolha, o governo salvou grandes empresas a qualquer custo. Na China, o estímulo de quatro trilhões em 2010 manteve artificialmente empresas frágeis do setor imobiliário e exportador. Em ambos os casos, o resultado foi óbvio: sistemas frágeis.

Não estamos dizendo que essas ações são sempre erradas, mas sim que tornam o sistema frágil. Pode não haver problema no curto prazo, mas se não houver ajustes, o risco acabará explodindo.

A situação americana é ainda mais delicada: não só as políticas criam um sistema frágil, como o sistema político incentiva o “anti-compartilhamento de risco”. Em democracias, as decisões dos políticos seguem a opinião pública de curto prazo; agradar o eleitorado é a prioridade. E o povo quer, ao mesmo tempo, baixos impostos e altos benefícios (saúde, previdência). Assim, os políticos aumentam gastos para agradar e ganhar votos, fazendo a dívida crescer cada vez mais. Isso gera um ciclo vicioso sem vontade de mudança.

Portanto, sob o princípio do compartilhamento de risco e o incentivo do sistema político dos EUA, a crise dos títulos americanos é quase inevitável. E o mais preocupante é a falha total do mecanismo de correção.

Antes, políticos, mesmo ao gastar, tinham algum receio dos riscos. Mas as crises de 2008 e 2020 obrigaram a gastar sem pudor. Depois de gastar, esperavam punição, mas nada aconteceu. A partir daí, perderam qualquer freio. Ninguém mais quer corrigir o curso, pois não há benefícios de curto prazo. Com a última gota de temor removida, o risco de colapso do sistema frágil aumenta ainda mais.

Alguns perceberam isso, como o secretário do Tesouro Bessent e Musk do DOGE, que manifestaram preocupação ao assumir. Acredito que realmente queriam resolver a crise dos títulos americanos. Mas o sistema esmagou os idealistas. O resultado é que justamente aqueles com mais potencial para resolver o problema — ou os últimos que poderiam mudar a situação — também fracassaram.

Olhando para frente, os títulos americanos são como um carro velho a toda velocidade, sem mais freios. Um sistema frágil correndo rumo ao desconhecido.

Que consequências terá?

Pensando sobre todos os riscos dos títulos americanos, percebe-se que, em 2026, a maior mudança não será no próprio carro velho ou na velocidade, mas na perda do último freio. Ou seja, a expectativa de risco dos títulos americanos mudou completamente: de um problema perigoso, porém controlável, para perigoso e incontrolável. Quais as consequências?

Primeiro, essa mudança de perfil de risco de longo prazo fará com que grandes instituições de investimento comecem a agir. As mais importantes são bancos centrais e fundos de pensão, que não venderão rapidamente, mas reduzirão gradualmente a proporção de títulos americanos em suas carteiras. Isso pressiona os títulos americanos de longo prazo, forçando os rendimentos (juros de longo prazo) para cima.

A alta dos juros de longo prazo afeta todo o mercado financeiro. São base para hipotecas, referência para títulos de crédito e determinam a cotação do dólar. Acima de tudo, são a base de avaliação dos ativos de risco. Se os juros sobem, todos esses ativos sofrem pressão de avaliação.

Além do impacto financeiro, há efeito sobre o governo: juros mais altos aumentam o custo de emissão da dívida, agravando ainda mais o déficit. O déficit crescente reduz a atratividade dos títulos americanos, elevando ainda mais os juros. No pior cenário, pode-se entrar em um ciclo vicioso.

Segundo, o excesso de dívida aumenta o risco de inflação. Sob forte pressão de dívida, o governo tem interesse em promover inflação, pois ela dilui a dívida. Além disso, o próprio déficit provoca inflação. Tudo isso afeta as expectativas do mercado e causa volatilidade nos preços dos ativos.

Terceiro, a expansão desordenada da dívida reduz o espaço para políticas. Nas últimas duas crises, os EUA se salvaram endividando-se. Agora, com munição acabando, se houver nova crise, com dívida e juros já altos, será difícil fazer novo estímulo — e mesmo que haja, o efeito pode ser pequeno. “Dar injeção de ânimo” funciona cada vez menos. Assim, o impacto da próxima crise pode ser maior e mais duradouro.

Como isso termina? Acho que só uma grande crise pode reiniciar o sistema. Algo semelhante já aconteceu na história dos EUA: nos anos 70, EUA e Europa eram fã de “grande governo”, oferecendo benefícios mas hesitando em aumentar impostos, o que disparou o déficit e a inflação — a chamada “era da grande estagflação”. Após uma década de sofrimento, surgiram líderes fortes como Reagan e Thatcher, que mudaram a situação.

Na minha opinião, Reagan e Thatcher não foram acidentais, mas consequência inevitável da história. Só quando os eleitores sentem na pele o impacto da dívida e do déficit é que a mudança ocorre. O mesmo vale para nós hoje. Só com sofrimento extremo surgem reformas radicais; só após passar por isso o eleitor verá um político disposto a reformar de verdade.

O que os investidores devem fazer?

Talvez alguns leitores estejam apreensivos neste ponto. Se o risco dos títulos americanos é inevitável, devemos vender todas as ações para evitar riscos? Eu, pessoalmente, não penso assim! Minha análise não pretende alarmar nem dizer que a crise vai explodir amanhã. Na verdade, até agora não há risco de calote. A verdadeira mudança nunca foi a probabilidade de default, mas a estrutura de risco, com impactos de longo prazo — todos os que analisamos acima e que persistirão.

Mesmo que, em último caso, o risco dos títulos americanos venha a se concretizar, também não acho que devamos zerar posições em ações. Grandes instituições e bancos centrais precisam se ajustar, mas para nós, investidores comuns, o melhor é continuar investindo. Ninguém sabe quando o risco virá, mas a história americana mostra que, após cada crise, a bolsa sempre se recuperou e subiu ainda mais.

Portanto, para investidores comuns, o primeiro ponto é manter o investimento. Se quiser se proteger desse risco, o melhor é investir em oportunidades “antifrágil”, capazes de atravessar ciclos. Um exemplo contraintuitivo: ações de IA. Elas também cairão em crises, mas as empresas de IA de qualidade sobreviverão. O avanço da IA não para por causa de crises econômicas ou financeiras. Essa é uma boa oportunidade antifrágil.

Além disso, ouro e bitcoin também são boas opções para se proteger contra a crise dos títulos americanos. O ouro é o ativo alternativo aos títulos americanos; se estes tiverem problemas, o ouro tende a subir, trazendo diversificação e proteção. O bitcoin também é visto como um importante ativo contra moedas fiduciárias, com características semelhantes ao ouro, servindo para diversificação de portfólio. Mas vale lembrar: estou falando de alocação de ativos, não de promessas de alta imediata.

Conclusão

Pronto, esta foi toda a análise sobre o risco dos títulos americanos para vocês. O que você acha desse risco? Deixe sua opinião nos comentários.

Pronto, esta foi toda a análise sobre o risco dos títulos americanos para vocês. O que você acha desse risco? Deixe sua opinião nos comentários.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Ações da KLA Corp. recebem o maior preço-alvo até agora — será que agora é a hora de investir em KLAC?