Criptomoedas, ações e títulos: uma perspectiva sobre o ciclo de alavancagem

Ações, títulos e criptomoedas servem como pilares uns dos outros; ouro e BTC juntos sustentam os títulos do Tesouro dos EUA como garantia, enquanto as stablecoins apoiam a adoção global do dólar, tornando as perdas no processo de desalavancagem mais socializadas.

Moeda, ações e títulos se sustentam mutuamente; ouro e BTC juntos sustentam os títulos do Tesouro dos EUA como colateral, enquanto as stablecoins sustentam a taxa de adoção global do dólar, tornando as perdas do processo de desalavancagem ainda mais socializadas.

Autor: Zuoye

O ciclo nasce da alavancagem. Desde as memecoins de vida curta até as ondas tecnológicas de 80 anos, a humanidade sempre encontra alguma força, crença ou forma de organização para criar mais riqueza. Vamos revisar brevemente o ponto histórico atual para entender por que a interligação entre moedas, ações e títulos é tão importante.

Desde as Grandes Navegações do final do século XV, os principais centros econômicos do capitalismo passaram por estas mudanças:

- Espanha e Portugal — ouro e prata físicos + plantações coloniais brutais

- Holanda — ações + sistema de companhias (Companhia das Índias Orientais Holandesa)

- Inglaterra — padrão-ouro + arbitragem colonial (domínio militar + design institucional + privilégios imperiais)

- Estados Unidos — dólar + títulos do Tesouro + bases militares (abandono da colonização direta, controle de pontos estratégicos)

Vale notar que os sucessores absorvem os pontos fortes e fracos dos antecessores. Por exemplo, a Inglaterra também adotou o sistema de companhias e ações, os EUA também exerceram domínio militar. Aqui destacam-se as inovações dos novos hegemons. Com base nesses fatos, podemos identificar duas grandes características do percurso clássico do capitalismo:

- Lei de Cop: assim como animais tendem a crescer na evolução, o tamanho dos principais centros econômicos só aumenta (Holanda -> Inglaterra -> EUA);

- Ciclo de dívida econômica: ativos físicos e produção de commodities cedem espaço às finanças, e o caminho clássico de uma potência capitalista é a captação e lucro via inovações financeiras;

- Colapso final da alavancagem: das ações holandesas aos derivativos de Wall Street, a pressão por retorno faz o colateral perder valor, a dívida não é liquidada e uma nova economia toma o lugar.

Os EUA já atingiram o tamanho máximo de domínio global; daqui em diante, será um longo fim de “você em mim, eu em você”.

Os títulos do Tesouro dos EUA acabarão ficando fora de controle, como o Império Britânico após a Guerra dos Bôeres, mas para encerrar de forma digna, são necessários produtos financeiros como moedas, ações e títulos para adiar o colapso da dívida.

Moeda, ações e títulos se sustentam mutuamente; ouro e BTC juntos sustentam os títulos do Tesouro dos EUA como colateral, enquanto as stablecoins sustentam a taxa de adoção global do dólar, tornando as perdas do processo de desalavancagem ainda mais socializadas.

Seis formas de combinação entre moedas, ações e títulos

Tudo que traz felicidade é, no fundo, ilusão.

Crescer e se tornar mais complexo é uma lei natural de todas as ferramentas financeiras e até dos seres vivos. Quando uma espécie atinge seu auge, surge a competição interna desordenada; chifres e penas cada vez mais elaborados são respostas ao aumento da dificuldade de acasalamento.

A tokenomics começou com o Bitcoin, criando do nada um sistema financeiro on-chain. O valor de mercado de BTC, de 2 trilhões de dólares, é pequeno frente aos quase 40 trilhões de dólares dos títulos do Tesouro dos EUA, servindo apenas como alívio. Ray Dalio frequentemente recomenda ouro para hedge contra o dólar, o que é análogo.

A liquidez do mercado de ações tornou-se um novo pilar para os tokens. O mercado Pre IPO abre a possibilidade de tokenização, e ações on-chain são o novo veículo após a digitalização. A estratégia DAT (tesouraria) será o eixo principal do primeiro semestre de 2025.

Vale ressaltar que a tokenização dos títulos do Tesouro dos EUA já é realidade, mas a emissão de dívida via tokens e a tokenização de debêntures corporativas ainda estão em fase experimental, embora já haja pequenas práticas.

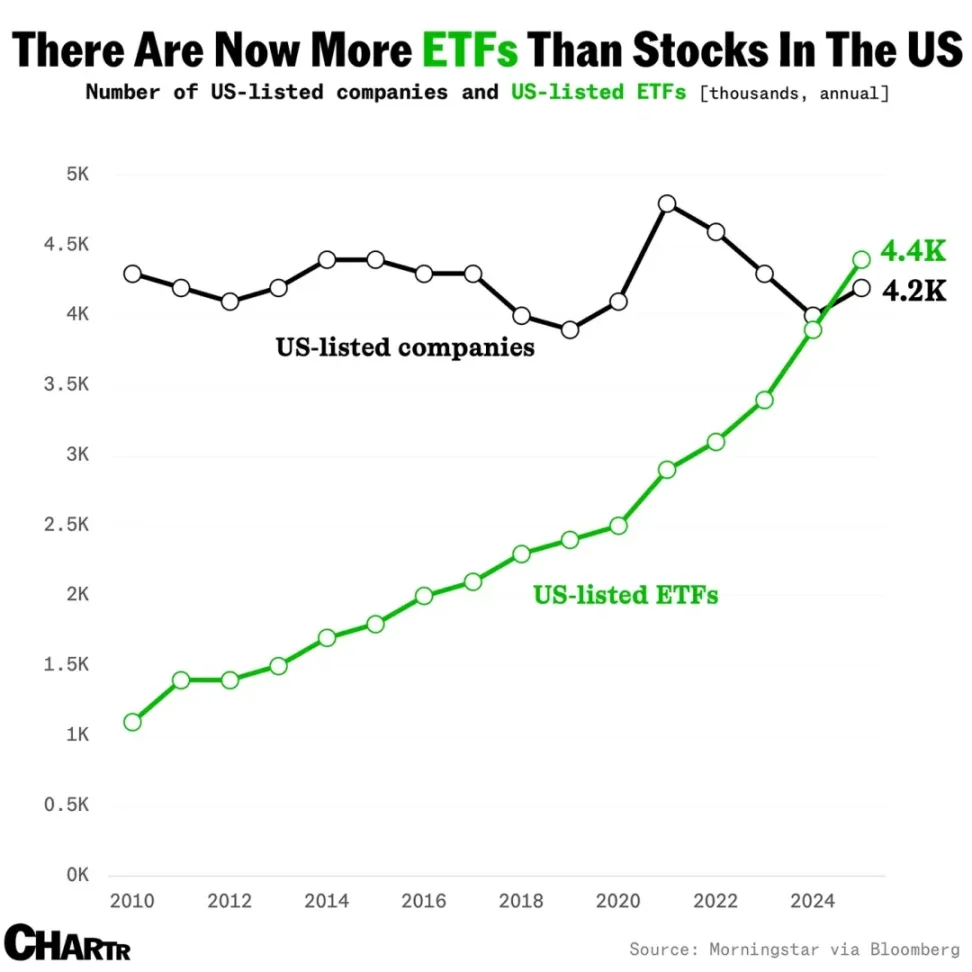

Descrição da imagem: crescimento do número de ETFs, fonte: @MarketCharts

Stablecoins tornaram-se uma narrativa independente. Fundos e dívidas tokenizadas serão os novos sinônimos de RWA, enquanto fundos de índice e ETFs abrangentes ancorados em moedas, ações e títulos começam a receber aportes. Será que a velha história dos ETFs/índices devorando liquidez se repetirá no universo cripto?

Não podemos afirmar, mas formatos como DAT de altcoins e ETFs de staking já anunciam o início de um novo ciclo de alavancagem.

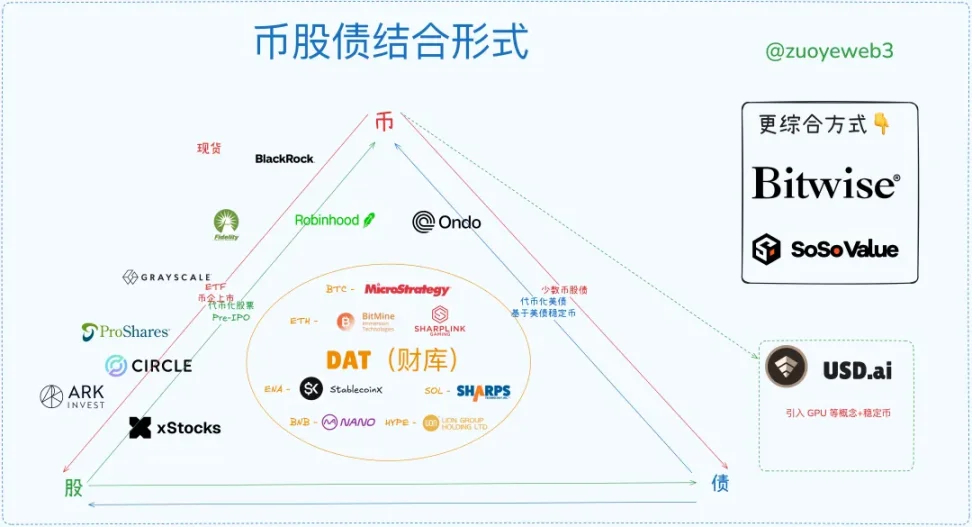

Descrição da imagem: formas de combinação entre moedas, ações e títulos, fonte: @zuoyeweb3

Tokens como colateral estão cada vez mais fracos tanto no DeFi quanto nas finanças tradicionais. On-chain, USDC/USDT/USDS são necessários; de certa forma, todos são variantes dos títulos do Tesouro dos EUA. Off-chain, stablecoins viram tendência. Antes disso, ETFs e RWAs já fizeram suas tentativas.

Resumindo, o mercado apresenta seis formas principais de combinação entre moedas, ações e títulos:

- ETF (futuros, spot, staking, geral)

- Moeda-ação (instrumentos financeiros transformando usos on-chain)

- IPO de empresas cripto (Circle representa o “teto duro” da tendência das stablecoins)

- DAT (MSTR moeda-ação-título vs ETH moeda-ação vs ENA/SOL/BNB/HYPE token)

- Títulos do Tesouro dos EUA e fundos tokenizados (tema Ondo RWA)

- Tokenização do mercado Pre IPO (ainda sem volume, ciclo perigoso de estagnação, transformação do mercado financeiro tradicional on-chain)

O fim do ciclo de alavancagem e o timing de saída são imprevisíveis, mas é possível delinear as características básicas do ciclo.

Teoricamente, quando surge o DAT de altcoins, já estamos no topo do ciclo longo. Mas, assim como o BTC pode lateralizar em torno de 100 mil dólares, a virtualização total do dólar/títulos do Tesouro libera um momentum que o mercado leva décadas para absorver: da Guerra dos Bôeres até o abandono do padrão-ouro pelo Reino Unido (1931-1902=29), do sistema de Bretton Woods (1973-1944=29).

Dez mil anos é muito tempo, o importante é o agora. Pelo menos até as eleições de meio de mandato dos EUA em 2026, o Crypto ainda terá um bom ano pela frente.

Descrição da imagem: situação atual do mercado de moedas, ações e títulos, fonte: @zuoyeweb3

Analisando a estrutura atual do mercado, IPOs de empresas cripto são o segmento mais alto e de nicho; pouquíssimas empresas conseguem abrir capital nos EUA, o que mostra a dificuldade de vender a si mesmo como ativo.

Em segundo lugar, revender ativos de qualidade já existentes é mais simples. Por exemplo, a BlackRock já é líder indiscutível em ETFs spot de BTC e ETH. Novos ETFs de staking e ETFs gerais serão o novo campo de disputa.

Depois, a estratégia DAT (tesouraria) se destaca, sendo a única a completar o ciclo moeda-ação-título: baseada em BTC, pode emitir dívida, sustentar o preço das ações e usar recursos excedentes para comprar mais BTC. Isso mostra que o mercado reconhece a segurança do BTC como colateral e também o valor da própria Strategy como “representante” do BTC.

No campo das empresas de tesouraria ETH, BitMine e Sharplink, por exemplo, só completaram a ligação moeda-ação; não convenceram o mercado de sua força para emitir dívida (sem contar a dívida emitida para comprar tokens), ou seja, o mercado reconhece parcialmente o valor do ETH, mas não o valor das empresas de tesouraria ETH. O mNAV abaixo de 1 (valor total das ações menor que o valor dos ativos) é só o resultado.

Mas, desde que o valor do ETH seja amplamente reconhecido, a competição de alta alavancagem produzirá vencedores; no fim, só as empresas de tesouraria de cauda longa quebram, restando as que representam o ETH. Após o ciclo de alavancagem, elas serão as vencedoras.

Atualmente, a tokenização de ações ainda não alcança o volume de DAT, IPO ou ETF, mas tem o maior potencial de aplicação. Hoje, as ações são digitais, armazenadas em servidores; no futuro, circularão diretamente on-chain, ações serão tokens e tokens poderão ser qualquer ativo. Robinhood construiu seu próprio ETH L2, xStocks chegou ao Ethereum e Solana, e o Opening Bell da SuperState ajudou a Galaxy a tokenizar ações em Solana.

No futuro, as ações tokenizadas disputarão espaço entre Ethereum e Solana, mas esse cenário tem menos potencial de crescimento, destacando mais o serviço tecnológico. Representa o reconhecimento do mercado à tecnologia blockchain, mas a capacidade de captura de valor será transmitida ao $ETH ou $SOL.

No campo de títulos do Tesouro dos EUA e fundos tokenizados, há uma tendência de domínio da Ondo, devido à divisão entre títulos do Tesouro e stablecoins. O futuro do RWA precisa explorar mais áreas além dos títulos do Tesouro, como as stablecoins não lastreadas em dólar. O mercado é enorme a longo prazo, mas sempre será de longo prazo.

Por fim, o Pre IPO adota duas formas: primeiro capta recursos e depois compra participação, ou primeiro compra participação e depois distribui tokens. O xStocks atua tanto no mercado secundário quanto no Pre IPO, mas a ideia central é tokenizar o mercado privado para incentivar sua abertura. Atenção a essa lógica: é o caminho de expansão das stablecoins.

Mas, sob o arcabouço legal atual, ainda haverá espaço para arbitragem regulatória? Só podemos esperar, mas o processo será longo. O Pre IPO não será rapidamente aberto; o cerne é a questão do poder de precificação dos ativos, não um problema técnico. Os distribuidores de Wall Street farão de tudo para impedir.

Diferentemente disso, a distribuição de direitos e incentivos via tokenização de ações pode ser dissociada. “No mundo cripto, as pessoas não ligam para direitos, mas sim para incentivos.” Quanto à tributação de ganhos de ações, já há práticas globais; a tokenização não é obstáculo.

Comparando, o Pre IPO envolve o poder de precificação de Wall Street, enquanto a tokenização de ações amplia os lucros de Wall Street, com mais canais de distribuição e liquidez. São situações totalmente diferentes.

Ciclos de alta convergem, ciclos de baixa esmagam

O chamado ciclo de alavancagem é uma profecia autorrealizável: qualquer boa notícia vale duas altas, estimulando a alavancagem. Mas, com instituições detendo diferentes colaterais, no ciclo de baixa, vendem primeiro os ativos secundários e fogem para os colaterais seguros. Os pequenos investidores, sem liberdade de ação, acabam arcando com todas as perdas, ativa ou passivamente.

Quando Jack Ma compra ETH, China Renaissance adquire BNB, e CMB International lança um fundo tokenizado de Solana, uma nova era chega: as economias globais se mantêm conectadas via blockchain.

Os EUA são o ápice da Lei de Cop, o modo de dominação mais eficiente e barato, mas enfrentam uma situação de extrema complexidade e interconexão. O novo isolacionismo não condiz com as leis econômicas objetivas: a internet pode ser fragmentada, mas a blockchain é naturalmente integrada; qualquer L2, nó ou ativo pode se fundir no Ethereum.

De uma perspectiva mais orgânica, a combinação de moedas, ações e títulos é o processo de troca de ativos entre grandes players e pequenos investidores, semelhante ao princípio “quando o Bitcoin sobe, as altcoins sobem menos; quando o Bitcoin cai, as altcoins caem mais”, só que este último é mais comum no ecossistema on-chain.

Vamos explicar esse processo:

- No ciclo de alta, as instituições usam alavancagem para buscar ativos de alta volatilidade e baixo preço de colateral; no ciclo de baixa, vendem primeiro os ativos alternativos para manter os de maior valor;

- O processo dos pequenos investidores é o oposto: no ciclo de alta, vendem mais BTC/ETH e stablecoins para comprar ativos de alta volatilidade, mas, limitados pelo tamanho do capital, quando o mercado vira, precisam vender ainda mais BTC/ETH e stablecoins para manter a alta alavancagem das altcoins;

- As instituições podem suportar maiores quedas; os pequenos investidores vendem seus ativos de maior valor para elas, e o esforço para manter a alavancagem aumenta a resiliência das instituições, forçando os pequenos a venderem ainda mais;

- O ciclo termina com o colapso da alavancagem. Se os pequenos não conseguem manter a alavancagem, o ciclo acaba. Se as instituições quebram, causando crise sistêmica, ainda assim os pequenos perdem mais, pois os ativos de maior valor já foram transferidos para outras instituições;

- Para as instituições, as perdas sempre são socializadas; para os pequenos, a alavancagem é sua própria forca, e ainda pagam para as instituições. A única esperança é sair antes dos outros, o que é tão difícil quanto ir à Lua.

A classificação e avaliação dos colaterais é apenas aparência; o essencial é precificar a alavancagem conforme as expectativas sobre o colateral.

Esse processo não explica totalmente por que as altcoins sempre caem mais. Podemos complementar: os pequenos investidores desejam mais alavancagem que os emissores, ou seja, querem pares de ativos com 125x. Mas, no ciclo de baixa, o mercado se torna contraparte dos pequenos, enquanto as instituições têm mais ativos e estratégias de hedge mais complexas, e os pequenos acabam arcando com isso.

Em resumo, moedas, ações e títulos sincronizam alavancagem e volatilidade. Tokens, ações e dívidas: sob a ótica da engenharia financeira, imagine uma stablecoin híbrida parcialmente lastreada em títulos do Tesouro dos EUA e delta-neutra. Assim, uma stablecoin conecta as três formas, e a volatilidade do mercado ativa o mecanismo de hedge, até gerando mais lucro, ou seja, subindo em sincronia.

ENA/USDe já têm parcialmente essa característica. Vamos ousar prever a trajetória do ciclo de desalavancagem: quanto maior a alavancagem, mais TVL e pequenos investidores são atraídos. No fim, a volatilidade atinge o limite; o projeto prioriza proteger a paridade do USDe, sacrificando o preço do ENA. Depois, as ações das empresas DAT caem, as instituições saem primeiro e os pequenos ficam com o prejuízo.

Depois, ciclos de alavancagem múltipla ainda mais assustadores surgirão: investidores das tesourarias ENA venderão ações para manter seu valor nas empresas de tesouraria ETH e BTC. Mas sempre haverá empresas que não conseguem se sustentar, explodindo lentamente. Primeiro, pequenas DAT de altcoins quebram; depois, empresas DAT menores de grandes moedas; por fim, o mercado entra em pânico, atento a qualquer movimento da Strategy.

No modelo moeda-ação-título, o mercado de ações dos EUA é a fonte final de liquidez, mas também será rompido pelo efeito dominó. Isso não é alarmismo: mesmo com regulação, o mercado de ações não evitou a crise do LTCM. Agora, com Trump liderando a emissão de tokens, não creio que alguém possa impedir a explosão da interligação moeda-ação-título.

As economias globais estão conectadas via blockchain; nesse momento, tudo explodirá junto.

Então, no movimento contrário, qualquer lugar com resquício de liquidez, on-chain ou off-chain, em qualquer das seis formas, será uma janela de saída. O mais assustador é que on-chain não há Federal Reserve; sem provedor de liquidez final, o mercado só pode cair até o fim, até a morte térmica.

Tudo acaba, tudo recomeça.

Após um longo “período de dor”, pequenos investidores, entregando comida, vão aos poucos acumulando BTC/ETH/stablecoins, reacendendo a centelha que dará às instituições um novo conceito de expansão. Um novo ciclo começa; após eliminar a magia financeira e limpar as dívidas, ainda será preciso valor criado pelo trabalho real para fechar o ciclo.

Talvez o leitor note: por que não discutir o ciclo das stablecoins?

Porque as stablecoins são a forma externa do ciclo: BTC/ouro sustentam os frágeis títulos do Tesouro dos EUA, e as stablecoins sustentam a taxa de adoção global do dólar. Stablecoins não formam ciclo próprio; precisam estar acopladas a ativos mais fundamentais para gerar rendimento real. Só que as stablecoins tendem a evitar títulos do Tesouro e ancorar mais em BTC/ouro, tornando o ciclo de alavancagem mais suave.

Considerações finais

De “os Clássicos anotam a mim” a “eu anoto os Clássicos”.

Empréstimos on-chain ainda não foram abordados; a fusão de DeFi e CeFi está em andamento, mas não tem tanta relação com moedas e ações. DAT envolve um pouco; o futuro fica para artigos sobre empréstimos institucionais e modelos de crédito.

O foco é analisar a estrutura entre moedas, ações e títulos, e que novos tipos e direções podem surgir. ETFs já estão consolidados, DAT ainda em disputa, stablecoins em expansão massiva, on-chain e off-chain com as maiores oportunidades. Moeda-ação e Pre IPO têm potencial ilimitado, mas é difícil transformar as finanças tradicionais via compatibilidade, pois não há um ciclo interno próprio.

Moeda-ação e Pre IPO precisam resolver a questão dos direitos, mas “resolver via direitos” não funciona; é preciso gerar efeito econômico para romper a regulação. Enfrentar a regulação só leva ao burocratismo; veja o caso das stablecoins: cercar as cidades pelo campo é mais eficaz.

IPO de empresas cripto é o processo de resgate e precificação das criptomoedas pelas finanças tradicionais; depois, ficará cada vez mais morno. Se for abrir capital, que seja logo; depois que o conceito se esgota, vira valuation quantitativo, como fintech e manufatura, e o potencial diminui conforme aumentam os IPOs.

Tokenização de títulos do Tesouro (fundos) é uma aposta de longo prazo, difícil gerar lucros excessivos, pouco relevante para pequenos investidores, e destaca mais o uso técnico da blockchain.

Este artigo é um quadro macro estático; faltam dados dinâmicos, como a participação de Peter Thiel em vários DAT e ETFs.

E, na saída da alavancagem, baleias e pequenos investidores se movem em direções opostas: baleias vendem ativos secundários e mantêm os principais; pequenos precisam vender ativos principais para manter a alavancagem dos secundários. Ou seja, quando o Bitcoin sobe, as altcoins não necessariamente sobem; mas quando o Bitcoin cai, as altcoins caem muito mais. Tudo isso precisa de dados para comprovar, mas por ora só é possível estruturar um quadro estático para organizar as ideias.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Goldman Sachs: Ouro deve ser incluído em portfólios de investimento diversificados em commodities, sendo a "recomendação mais forte"

O Goldman Sachs acredita que o aumento do risco de reputação das instituições nos Estados Unidos e a crescente concentração no fornecimento de commodities criaram um "risco de cauda". Os investidores devem considerar incluir commodities em seus portfólios para diversificação.

A festa "Match Night" da LBank Labs em Taipei foi concluída com sucesso, unindo paixão e criatividade para explorar o potencial do ecossistema.

A festa exclusiva organizada pela LBank Labs durante a Semana da Blockchain em Taipei reuniu com sucesso mais de 500 participantes do setor Web3 de todo o mundo, demonstrando o dinamismo e o espírito inovador da indústria, além de promover intercâmbios e colaborações aprofundadas. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI e a precisão e integridade do conteúdo ainda estão em fase de iteração e atualização.

Matrixport AMA Retrospectiva|Ouro × Sui: RWA será o próximo grande destaque do DeFi?

Explorar como o token de ouro XAUm pode expandir aplicações DeFi na Sui e fortalecer sua posição como o “principal ouro digital da Ásia”.

O preço do ouro pode continuar subindo para US$ 3.900 por onça; confira os 5 principais tokens de ouro

A versão “ouro digital” da World Gold Council está a caminho e pode remodelar o mercado tradicional de ouro físico.