Переход от бычьего к медвежьему рынку подтверждён! 430 000 BTC перераспределены на блокчейне, циклический закон снова управляет рынком

BTC резко упал из-за истощения ликвидности и циклических распродаж; краткосрочная напряжённость ликвидности и колебания ожиданий снижения ставок в среднесрочной перспективе привели к ухудшению рыночного аппетита к риску.

«В настоящее время, на фоне новых препятствий на пути к снижению процентных ставок и еще не полностью восстановленного аппетита к риску, циклические распродажи (циклический закон) становятся основной движущей силой динамики BTC. Если не появится больше экономических и трудовых данных, способствующих изменению отношения к риску и возврату капитала, а долгосрочные держатели продолжат продавать, то при эффективном пробое границы бычьего и медвежьего рынка BTC может произойти эффект “long squeeze”, что значительно повысит вероятность завершения текущего цикла BTC.»

— В итоге BTC реализовал сценарий “long squeeze”, о котором мы предупреждали в октябрьском отчете: за месяц снижение составило 17,51%, что стало вторым по величине месячным падением в текущем цикле. К концу месяца максимальная просадка от пика достигла 36,45% — это максимум за цикл.

С технической точки зрения BTC на какое-то время пробил диапазон “дно Трампа” в 90 000–110 000 долларов и три недели подряд находился ниже 360-дневной скользящей средней. По пространству и времени уже подтвержден дневной разворот “бык-медведь”, идет подтверждение на недельном таймфрейме, а месячное подтверждение еще предстоит наблюдать.

Краткосрочный дефицит ликвидности, вызванный шатдауном правительства США, а также “американские горки” ожиданий по снижению ставок ФРС (ожидания среднесрочного дефицита ликвидности), спровоцировали масштабные распродажи/хеджирование высоко-бета-активов по всему миру и внутренние циклические движения на крипторынке. Это и стало основной причиной экстремальных движений BTC и всего крипторынка. Непредсказуемость макроэкономической ликвидности также усложняет анализ перехода крипторынка от “старого” к “новому” циклу.

В этом отчете мы структурно проанализируем рынок ноября на основе мультифакторной модели цикла BTC от EMC Labs, чтобы выявить логику и траекторию падения, а также оценить, идет ли речь о “среднесрочной коррекции” или о переходе к медвежьему рынку.

Дневной график цены BTC

Кризис ликвидности: истощение и непредсказуемость

По состоянию на 12 ноября шатдаун правительства США длился 43 дня, что стало рекордом. В этот период государственные расходы были резко сокращены, но поступления от налогов и пошлин продолжали поступать, что привело к накоплению “только входящих” денежных потоков и резкому росту баланса TGA в ФРС, что вызвало мощный “отток” ликвидности с рынка.

Баланс TGA за месяц вырос более чем на 200 миллиардов долларов, общий баланс приблизился к 1 триллиону, что изъяло банковские резервы частного сектора и создало “вакуум ликвидности”. Банковские резервы снизились с примерно 3,3 триллиона до 2,8 триллиона, приблизившись к нижней границе “достаточных резервов” по мнению рынка. В результате ON RRP Rate (ставка по овернайт-репо) и SOFR (обеспеченная ставка овернайт-финансирования) стабильно превышали IORB (ставка по резервам ФРС), что затрудняло получение достаточного финансирования у банков и даже вынуждало участников рынка к возврату средств.

Баланс TGA Министерства финансов США

На заседании FOMC 29 октября ФРС объявила о втором снижении ставки в этом году. Многие посчитали, что среднесрочная ликвидность высвобождается, но упустили из виду микроструктурные ограничения — фактически объем ликвидности, реально поступающей на рынок от ФРС, с конца июля продолжал снижаться.

Чистый объем рыночной ликвидности ФРС

Дефицит ликвидности повысил стоимость капитала на рынках и оказал давление на оценку высоко-бета-активов, таких как американские AI-акции и BTC.

EMC Labs отмечает, что по мере исчерпания реальной ликвидности ухудшается аппетит к риску, и давление на оценки приводит к последовательным распродажам высоко-бета-активов, первым звеном которых становится BTC.

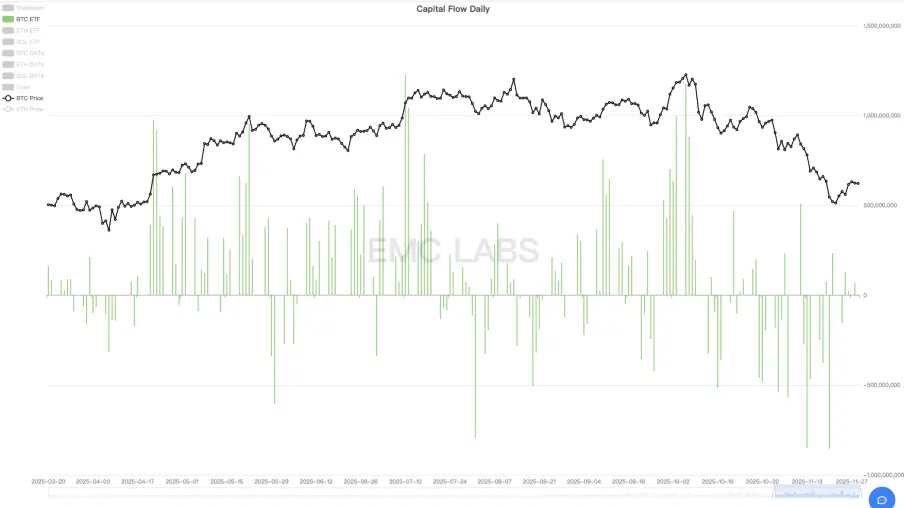

В начале октября приток средств в BTC ETF был значительным, что позволило BTC достичь исторического максимума, но затем, по мере снижения рыночной ликвидности ФРС, начался отток, который затем только усиливался.

Дневная статистика притока и оттока средств в 11 ETF США

AI-акции Nasdaq, также являющиеся высоко-бета-активами, благодаря сильной отчетности “семи гигантов” продолжали обновлять исторические максимумы даже после начала коррекции BTC, пока не начали падать только 4 ноября.

После пробоя на американском рынке акций отток средств с крипторынка ускорился. С одной стороны, продолжался отток через канал BTC ETF, с другой — усилились продажи со стороны долгосрочных держателей внутри рынка, что привело к дальнейшему падению BTC, опередившему Nasdaq, причем оба достигли локальных минимумов 21 ноября.

Динамика цен Nasdaq VS BTC

В этот период коррекция BTC началась почти на месяц раньше Nasdaq и была почти в 4 раза глубже (BTC: -36,45%, Nasdaq: -8,87%), что в 2–3 раза превышает прежнюю эластичность.

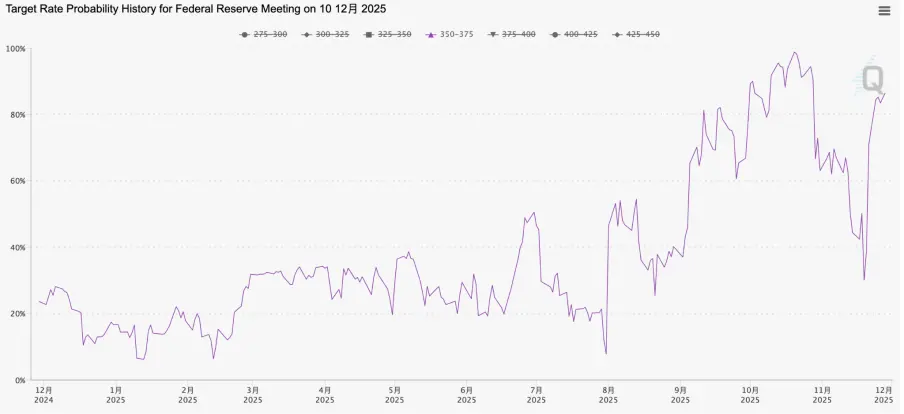

Помимо краткосрочного давления ликвидности, мы продолжаем следить за ключевым индикатором среднесрочных ожиданий ликвидности — вероятностью снижения ставки ФРС в декабре. В октябре вероятность декабрьского снижения достигала 98,78% (20 октября), но после серии “ястребиных” заявлений представителей ФРС упала до минимума 30,07% (19 ноября). Ослабление ожиданий по среднесрочной ликвидности также усилило распродажи долгосрочных высоко-бета-активов.

12 ноября шатдаун правительства США завершился, краткосрочная ликвидность начала медленно восстанавливаться, но ФРС продолжала “ястребиную” риторику, и вероятность декабрьского снижения ставки продолжала падать. Мы считаем, что сначала рынок испытывал реальный краткосрочный дефицит ликвидности, а затем — пессимизм по поводу среднесрочной ликвидности, что и стало причиной текущей коррекции и переоценки на рынках акций и криптовалют.

Настоящий разворот для BTC и американских акций произошел 21 ноября. В этот день председатель Федерального резервного банка Нью-Йорка, третий по значимости человек в ФРС, Джон Уильямс, на публичном форуме заявил, что риски снижения занятости возросли, и есть пространство для дальнейшей корректировки ставки по федеральным фондам, чтобы политика стала ближе к нейтральной. Это заявление было воспринято как мнение руководства ФРС, и вероятность декабрьского снижения ставки быстро превысила 70%, после чего и американские акции, и BTC перешли к росту.

FedWatch: вероятность снижения ставки ФРС на 25 б.п. в декабре

Далее, 26 ноября был опубликован Beige Book ФРС, который показал ухудшение экономической и трудовой ситуации. Эта информация развеяла опасения рынка, что до декабрьского заседания ФРС не будет достаточно экономических и трудовых данных, и ФРС может воздержаться от снижения ставки. Вероятность снижения ставки по FedWatch постепенно превысила 80%, и спустя месяц после заявления Пауэлла 30 октября “это не решено окончательно” рынок вновь поверил, что снижение ставки практически гарантировано.

Коррекция американских акций в ноябре также была связана с опасениями по поводу переоценки AI-акций, из-за чего акции Nvidia снизились на 20% и слабо восстановились. В целом же, основную роль сыграли краткосрочное давление ликвидности и неопределенность среднесрочной ликвидности, что привело к двойной корректировке аппетита к риску и оценок. Поэтому с появлением разворота краткосрочной ликвидности и возвращением высокой вероятности декабрьского снижения ставки Nasdaq за последнюю неделю ноября показал рост во все 4 торговых дня и пытается восстановить исторический максимум от 29 октября.

Хотя американский рынок акций сильно отскочил и краткосрочные риски вроде бы устранены, ликвидностные риски полностью не исчезли, краткосрочная ликвидность еще не восстановилась. Что касается среднесрочной ликвидности, то хотя декабрьское снижение ставки почти гарантировано, дальнейшее снижение в первом квартале следующего года будет зависеть от последующих экономических и трудовых данных.

Внутренняя структура: переоценка и масштабная смена владельцев

С появлением разворота ликвидности Nasdaq, вероятно, быстро восстановит прежние максимумы, но эластичность BTC в синхронном отскоке значительно ниже — до исторического максимума 6 октября остается более 38%. Мы считаем, что за слабой динамикой цен стоят как большая эластичность BTC по сравнению с Nasdaq, так и серьезное разрушение внутренней структуры, усугубленное циклическими распродажами.

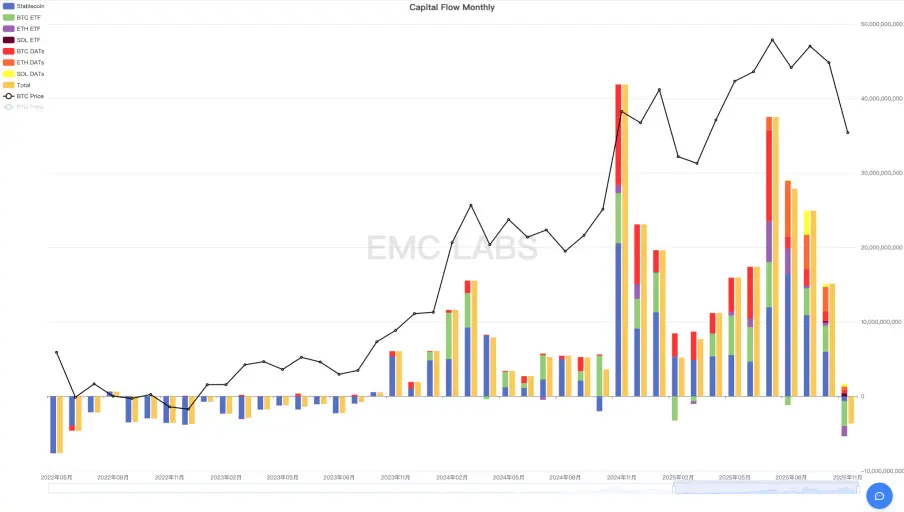

Во-первых, согласно статистике притока/оттока капитала на всех каналах крипторынка по данным eMerge Engine, в ноябре общий отток составил более 3,6 миллиарда долларов, из них через канал BTC ETF — 3,382 миллиарда, через ETH ETF — 1,352 миллиарда, стейблкоины — 615 миллионов, а SOL ETF показал чистый приток 412 миллионов. Казначейские компании BTC/ETH/SOL в целом зафиксировали чистый приток около 1,298 миллиарда.

Статистика притока/оттока капитала на всех каналах крипторынка (месяц)

В ноябре крипторынок зафиксировал крупнейший месячный отток за весь цикл, причем это произошло после трех месяцев сокращения притока. Это и стало основной причиной максимального месячного падения BTC в текущем цикле. При этом на канал BTC ETF пришлось 93,94% общего оттока, поэтому мы связываем текущую коррекцию прежде всего с переоценкой BTC как высоко-бета-актива из-за кризиса ликвидности.

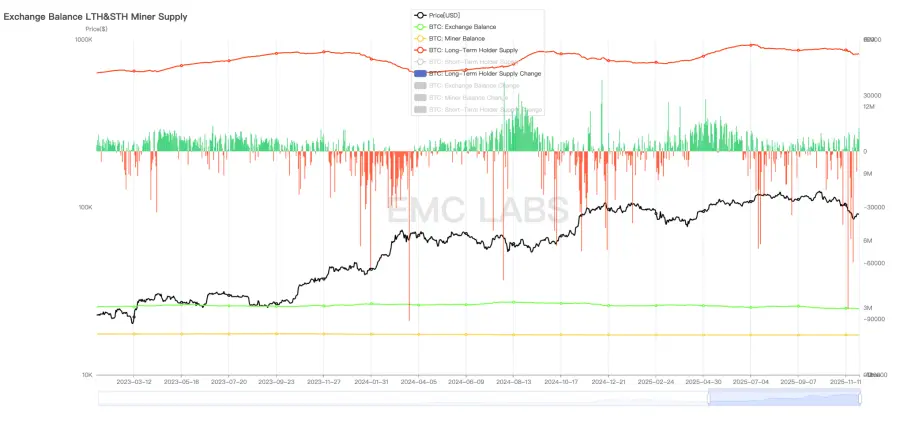

Во-вторых, важную роль сыграли циклические продажи долгосрочных держателей. За текущий цикл долгосрочные держатели BTC совершили три масштабные распродажи: первая — с января по март 2024 года, вторая — с октября 2024 по январь 2025 года, третья — текущая глубокая коррекция с июля по ноябрь 2027 года.

Статистика долгосрочного владения и изменения позиций BTC (день)

В отличие от двух предыдущих волн, когда продажи происходили на росте BTC, на этот раз продажи шли в период боковика или даже быстрого падения. Это не аномалия, а типичное поведение после разворота “бык-медведь”. Учитывая мощное влияние “ментального штампа” халвинговых бычьих рынков, формировавшегося десятилетиями, и “совпадение” достижения исторических максимумов в октябре, мы уверены, что достаточно крупная группа долгосрочных держателей по-прежнему строго следует “циклическому закону” и продает после разворота “бык-медведь”. Это усилило падение BTC.

Наконец, на падение BTC повлияли не только эти два фактора, но и другие негативные события, такие как убытки арбитражных трейдеров и маркетмейкеров из-за “инцидента с отвязкой Binance USDe”.

Жесткое падение уже произошло: кто-то массово продавал, кто-то воспользовался моментом для увеличения позиций, в итоге произошла масштабная смена владельцев BTC, и после разворота макроожиданий рынок получил передышку.

Анализируя данные ончейн BTC, мы видим, что примерно на уровне 84 000 долларов более 430 000 BTC были переоценены, что стало заметной вехой в истории перераспределения BTC.

Тепловая карта распределения себестоимости BTC на блокчейне

Долгосрочные держатели BTC продолжают накапливать монеты на падении, а на росте постепенно продают их новым краткосрочным участникам. Эта базовая динамика вместе с халвингом BTC и формирует циклические развороты бычьего и медвежьего рынков. Сегодня, по мере распространения консенсуса BTC на Уолл-стрит, структура владения меняется коренным образом: держатели ETF и казначейские компании становятся новыми долгосрочными инвесторами. Мы неоднократно обсуждали в ежемесячных отчетах, изменится ли старый цикл из-за новой рыночной структуры и сформирует ли новый цикл новую форму.

Сегодня у нас по-прежнему нет ответа. Но если эта волна продаж долгосрочных держателей BTC окончательно погасит рыночный энтузиазм и тренд развернется в сторону медвежьего рынка, можно будет сказать, что новый цикл так и не сформировался.

Заключение

В ноябре исчерпание краткосрочной макроэкономической ликвидности и пессимизм по поводу среднесрочной ликвидности привели к переоценке и снижению стоимости как AI-акций Nasdaq, так и криптоактивов. Затем, по мере изменения ожиданий, оба рынка начали отскакивать.

Внутренние движения и структурная хрупкость крипторынка усилили остроту этой коррекции.

В текущей коррекции масштабы оттока капитала и просадка BTC стали крупнейшими за месяц в текущем цикле.

Исходя из этой логики, мы считаем, что краткосрочный ценовой разворот произошел 21 ноября. В дальнейшем, с декабрьским снижением ставки и завершением количественного ужесточения (QT) ФРС, макроэкономическая ликвидность в США улучшится, капитал может вернуться на крипторынок и поддержать дальнейший рост цен. Если вместе с продолжающимся бычьим рынком акций в 2026 году будут обновлены максимумы, BTC выйдет из старого цикла и войдет в новый цикл, управляемый институциональными инвесторами с Уолл-стрит. Если же капитал не вернется, можно будет считать, что формирование нового цикла не удалось, старый цикл по-прежнему доминирует на рынке, а бычий рынок BTC, начавшийся в ноябре 2022 года, перейдет в медвежий и вновь будет искать дно.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Отток средств из крипто-ETF: смогут ли такие эмитенты, как BlackRock, по-прежнему зарабатывать?

Доходы от комиссий за криптовалютные ETF BlackRock упали на 38%, бизнес ETF не может избежать циклов рынка.

Инкубатор MEETLabs сегодня выпустил крупную 3D-игру на блокчейне «DeFishing», которая стала первой игрой на игровой платформе «GamingFi» и реализует P2E-двойную токеновую систему с использованием токенов IDOL и платформенного токена GFT.

MEETLabs — это инновационная лаборатория, сосредоточенная на технологиях блокчейна и сфере криптовалют, а также инкубатор для MEET48.

Украдено электроэнергии на сумму более 1.1 миллиардов долларов — малайзийские майнеры bitcoin подверглись жесткому расследованию

В Малайзии борьба с незаконными группами по добыче bitcoin превратилась в игру «кошки-мышки».