Новини

Слідкуйте за найактуальнішими криптотрендами у статтях від наших експертів.

Сьогоднішнє обов'язкове для читання | Рекомендовані погляди Twitter [21 листопада]

Renata·2024/11/21 07:09

BTC наразі входить у діапазон "надмірного оптимізму", і індикатор MVRV попереджає про ризики корекції

CryptoChan·2024/11/21 04:03

Аналітик Benchmark: очікується, що BTC досягне $225,000 до кінця 2026 року

Bitget·2024/11/20 22:23

Сьогоднішнє обов'язкове для читання | Рекомендовані погляди Twitter [20 листопада]

Renata·2024/11/20 10:53

Сьогоднішній популярний інвентар MEME

币币皆然·2024/11/20 10:52

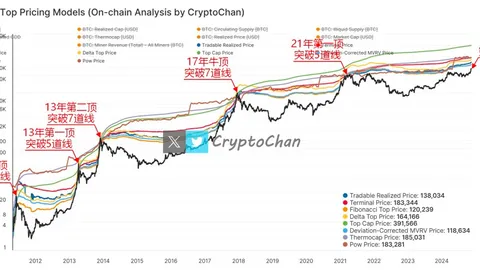

Прогноз піку бичачого ринку Bitcoin: наразі ключова лінія опору ще не пробита

CryptoChan·2024/11/20 10:49

Вісник

04:07

Загальний чистий приплив до спотових ETF на ethereum вчора склав 9,58 мільйонів доларів США, найбільший чистий приплив показав BlackRock ETHA — 17,33 мільйонів доларів США.За даними SoSoValue, вчора (за східноамериканським часом 16 червня) загальний чистий приплив до спотових ETF Ethereum склав 9.5876 мільйона доларів США. Серед спотових ETF Ethereum найбільший денний чистий приплив був у BlackRock ETF ETHA — 17.3358 мільйона доларів США, наразі сукупний історичний чистий приплив ETHA досяг 1.1338 мільярда доларів США. Найбільший денний чистий відтік серед спотових ETF Ethereum зафіксував Bitwise ETF ETHW — 3.4662 мільйона доларів США, наразі сукупний історичний чистий приплив ETHW становить 385 мільйонів доларів США. Станом на час публікації, чиста вартість активів спотових ETF Ethereum становить 9.889 мільярда доларів США, співвідношення чистих активів ETF (відношення до загальної ринкової капіталізації Ethereum) досягає 4.56%, а сукупний історичний чистий приплив вже складає 1.1218 мільярда доларів США.

04:07

Аналітик Bitunix: угода між США та Іраном і різке падіння цін на нафту — це лише пролог, ризикові активи проходять фінальне випробування "ери справжніх високих відсоткових ставок"За повідомленням BlockBeats, 17 червня основна наративна лінія на світових ринках поступово зміщується з «завершення війни на Близькому Сході» до «переоцінки активів у післявоєнну епоху». Подробиці меморандуму про взаєморозуміння між США та Іраном продовжують з’являтися, включаючи скасування заборони на експорт нафти, розмороження заморожених активів і план приватного інвестиційного фонду на суму до 300 мільярдів доларів; ринок уже почав завчасно враховувати можливість повернення Ірану на світовий енергетичний і фінансовий ринки. Водночас, реальні темпи відновлення роботи Ормузької протоки залишаються непевними: європейські союзники обережно ставляться до розмінування і супроводу суден, а морські перевізники вважають, що повне відновлення нормального проходу триватиме ще кілька тижнів або навіть довше. Це свідчить про те, що геополітичні ризики вже зменшилися, але ще не зникли повністю. Енергетичний ринок першим відреагував на ці зміни. Оскільки США можуть дозволити Ірану негайно відновити експорт нафти, близько 68 мільйонів барелів іранської нафти, які затримані на морі, очікують повернення на ринок, а також, з наближенням завершення винятку для російської нафти, змінюється структура світових енергетичних поставок. У короткостроковій перспективі зростання видобутку в Ірані допоможе знизити ціни на нафту та транспортні витрати, але якщо російський експорт знову буде обмежений, у майбутньому на енергетичному ринку може виникнути нова боротьба між попитом і пропозицією. Саме тому попит на золото не знизився попри очікування миру; дослідження Світової ради із золота показує, що все більше центральних банків продовжують нарощувати золотий запас, що по суті відображає незмінну довгострокову потребу банків у хеджуванні геополітичних і боргових ризиків. Тим часом політика центральних банків світу демонструє явну розбіжність. Банк Японії підняв ставку до найвищого рівня за останні 31 рік — 1%, але водночас оголосив, що наступного року припинить скорочення програми викупу облігацій; Резервний банк Австралії після кількох послідовних підвищень ставки вперше зробив паузу. Це означає, що центральні банки починають входити в новий етап: «високі ставки зберігатимуться довше, але уникаючи різкого скорочення ліквідності». Основна увага ринку звернена на перше засідання FOMC під головуванням нового очільника ФРС США Кевіна Воша, яке пройде сьогодні ввечері. Останнім часом як Castle Securities, так і академічні дослідження та ринкова ціна вказують: на ринку очікування зміщуються від зниження ставки до повторної появи ризику підвищення. Іншими словами, останні два роки ринок торгував навколо графіку зниження ставок, нині ж основним фокусом стає ймовірність повторного зростання вартості грошей. Варто відзначити, що навіть попри зростання очікувань високих ставок, ризикові активи й надалі залишаються затребуваними. SpaceX не лише завершила угоду з купівлі Anysphere за 6 мільярдів доларів, а й на деякий час випереджала Microsoft і Amazon, ставши четвертою компанією світу за ринковою вартістю; інвестування в AI, космічні технології та великі технологічні компанії йде прискореними темпами. Водночас це викликає стурбованість щодо ризику дисбалансу між оцінкою активів і ліквідністю. Коли ринок кредитування зберігає вкрай низькі спреди, а технологічні компанії можуть фінансуватися під мінімальні відсотки, вплив високих ставок на ризикові активи поки що повністю не проявився. Для крипторинку наразі найбільшою невідомою вже є не Близький Схід, а те, чи Вош скоротить обсяг форвардного прогнозування політики та по-новому визначить майбутні фінансові умови. Якщо ФРС США зберігатиме високі ставки, дозволяючи кредитам і далі зростати, ринкова ліквідність усе ще може підтримати динаміку ризикових активів; але якщо надалі одночасно відбуватиметься скорочення балансу і обмеження кредитування для контролю грошової пропозиції, тоді технологічні акції, AI-проекти й криптовалюти зіткнуться з тиском на переоцінку. Таким чином, на перший погляд на ринку торгуються «дивіденди миру», а насправді всі чекають на рішення ФРС щодо наступного етапу світової ліквідності — і саме це буде і в подальшому відображати реальні очікування щодо вартості грошей і перспектив ліквідності.

04:07

Аналіз: Відносний обсяг торгів spot BTC знизився, хвиля шорт-сквізу слабшає, або ринок входить у нову фазу корекціїBlockBeats повідомляє, що 17 червня, згідно з аналізом ончейн-аналітика Murphy, на даному ринку варто звернути увагу не стільки на «спотовий обсяг торгів Bitcoin», скільки на «відносний обсяг спотової торгівлі» (тобто обсяг спотової торгівлі/середнє значення за останні 30 днів). Цей показник застосовується для оцінки відносної активності ринку, але не дає можливості однозначно визначити напрямок руху, і вимагає розгляду в контексті структури ціни та обсягу торгів. З точки зору структури, Bitcoin у червні знову протестував мінімальні рівні лютого, але відносний обсяг торгів під час цього тесту був значно нижчим за лютневий. Це свідчить про помітне послаблення тиску на продаж під час другої спроби досягти нижчих цін у аналогічному ціновому діапазоні. Таке поєднання «повторного тестування мінімуму ціни при зниженні торгівельної активності» зазвичай розглядається як одна з ознак вичерпання хвилі продажу на даному етапі. На ринку деривативів, з квітня спостерігається суттєва зміна ставки фінансування перпетуальних контрактів: на ранньому етапі фаза негативної різниці активізувала шорт-сквізи і сприяла відскоку ціни, а з середини травня негативна різниця поступово зникла та перейшла у помітний позитивний преміум, після чого ринок завершив відскок і перейшов у стадію корекції. На даний момент структура ставки фінансування поступово повертається до нормального діапазону, що означає, що ефект прискорення падіння, викликаний скупченням лонгів та використанням левереджу, послаблюється, і структура довгих і коротких позицій наближається до рівноваги. Загалом, спотовий попит залишається слабким, але маргінальний тиск продажу зменшується; до того ж, вплив левереджу на ринку деривативів слабшає. Ринок в цілому наближається до ритму, який спостерігався у лютому-березні, і може перейти у нову фазу «консолідації та формування дна», але чіткої ознаки розвороту тренду наразі не сформовано.

Новини