П’ять факторів одночасно вплинули! Логіка цього падіння bitcoin зовсім інша, ніж раніше

Інвестиційна логіка щодо bitcoin змінилася, а важливість управління ризиками була піднята на безпрецедентно високий рівень.

Інвестиційна логіка Bitcoin зазнала змін, а важливість управління ризиками піднялася на безпрецедентний рівень.

Автор: Бао Їлун

Джерело: Wallstreetcn

Deutsche Bank вважає, що логіка нинішнього обвалу Bitcoin зазнала фундаментальних змін.

За даними Chasing Wind Trading Desk, 24 листопада Deutsche Bank опублікував аналітичний звіт, у якому зазначив, що на відміну від попередніх обвалів, які переважно були спричинені спекуляціями роздрібних інвесторів, нинішнє коригування Bitcoin є результатом спільної дії п’яти чинників: макроекономічних зустрічних вітрів, яструбиних сигналів Федеральної резервної системи, застою в регуляторному процесі, відтоку інституційного капіталу та фіксації прибутку довгостроковими холдерами.

Дані показують, що Bitcoin впав майже на 35% з піку близько 125 000 доларів на початку жовтня до близько 80 000 доларів, що призвело до випаровування близько 1 трильйона доларів ринкової капіталізації крипторинку. Це коригування вже не є лише внутрішньою подією криптоіндустрії, а стало концентрованим проявом властивостей Bitcoin як ризикового активу після його дедалі глибшої інтеграції у глобальну макрофінансову систему.

У звіті підкреслюється, що кореляція між Bitcoin і технологічними акціями значно зросла, а наратив про Bitcoin як «цифрове золото» піддається серйозному випробуванню в поточному середовищі. Це свідчить про фундаментальну зміну інвестиційної логіки Bitcoin, а важливість управління ризиками піднялася на безпрецедентний рівень.

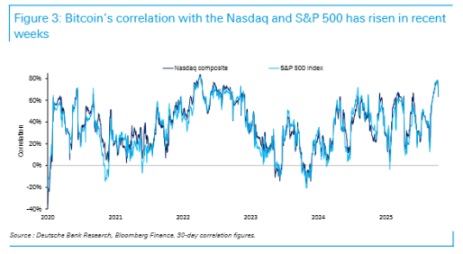

Перший удар: Висока кореляція Bitcoin з технологічними акціями

Цього разу падіння Bitcoin відбулося синхронно з падінням ризикових активів, таких як американські акції, що свідчить про те, що функція Bitcoin як захисного хедж-інструменту ще не сформована.

(Ринкова капіталізація Bitcoin першою серед ризикових активів почала знижуватися)

Deutsche Bank зазначає, що на тлі загрози шатдауну уряду США, відновлення глобальної торгової напруги та занепокоєння щодо оцінок, пов’язаних з AI, коли американські акції слабшають, динаміка цін на Bitcoin більше нагадує акції високого зростання, ніж незалежний інструмент збереження вартості.

Дані свідчать, що з початку 2025 року середньоденна кореляція Bitcoin з індексом Nasdaq 100 досягла 46%, а з індексом S&P 500 зросла до 42%.

(Останніми тижнями кореляція Bitcoin з індексами Nasdaq і S&P 500 зросла)

Обидві ці кореляції різко зросли останніми тижнями, досягнувши рівнів, подібних до періоду ринкового стресу під час пандемії COVID-19 у 2022 році. Оскільки Bitcoin торгується цілодобово і має вищий бета-коефіцієнт, він зазвичай випереджає динаміку S&P 500.

Для порівняння, традиційні захисні активи, такі як золото та державні облігації США, нещодавно показали кращі результати.

Наприклад, 10 жовтня після заяви адміністрації Трампа про загрозу введення тарифів Bitcoin впав на 5,6%, тоді як золото зросло на 1,03%, а дохідність 10-річних держоблігацій США зросла на 10,6 базисних пунктів.

Хоча золото впало більш ніж на 3% від піку середини жовтня, а дохідність 10-річних держоблігацій США зросла приблизно на 11 базисних пунктів (з 3,95%) з 22 жовтня, обидва ці активи все одно показали кращі результати, ніж Bitcoin.

Другий удар: Невизначеність монетарної політики посилює розпродажі

Невизначеність щодо траєкторії монетарної політики Федеральної резервної системи є ще одним ключовим фактором, що спричинив падіння Bitcoin.

У звіті підкреслюється сильна негативна кореляція між ціною Bitcoin і ставкою ФРС.

Наприклад, під час циклу підвищення ставок ФРС у 2022 році кореляція сягала -90%; а під час циклу зниження ставок у 2020 році — -27%, і зниження ставок сприяло зростанню ціни Bitcoin.

У жовтні, незважаючи на зниження ставки ФРС на 25 базисних пунктів, коли голова ФРС Пауелл заявив, що «подальше зниження ставки у грудні не гарантовано, далеко не так», ціна Bitcoin різко впала.

Відразу після цього, 4 листопада, член ради ФРС Кук знову заявила, що не гарантує зниження ставки у грудні, і Bitcoin впав більш ніж на 6%.

З початку цього року кореляція між прибутковістю Bitcoin і ставкою ФРС становить -13%. Це чітко показує, що будь-які сигнали про посилення монетарної політики або призупинення пом’якшення безпосередньо б’ють по ринку Bitcoin, який залежить від ліквідності.

Третій удар: Застій ключових регуляторних законопроєктів

У липні Палата представників США схвалила двопартійний «Закон про CLARITY для ринку цифрових активів», який встановлює рамки для класифікації цифрових активів і визначає Комісію з торгівлі товарними ф’ючерсами (CFTC) основним регулятором галузі, що сприяло широкому відновленню криптовалют.

Однак з літа цей імпульс зупинився.

У звіті зазначається, що сенатор-республіканець Тім Скотт нещодавно заявив, що через тривалий шатдаун уряду США та розбіжності між двома партіями щодо ідентифікації у DeFi та контролю за відмиванням грошей, цей законопроєкт не буде підписаний Сенатом до 2026 року.

Застій у регуляторному процесі безпосередньо перешкоджає інтеграції Bitcoin у портфелі інвесторів і поглибленню ліквідності.

Згідно з даними звіту, на тлі зниження очікувань щодо регуляторних змін волатильність Bitcoin зросла з мінімуму 20% у серпні до 39%.

Водночас, за даними Deutsche Bank, темпи впровадження на ринку зупинилися: частка роздрібних криптокористувачів у США знизилася з 17% у липні до 15% у жовтні. Дані Google Trends також свідчать про зниження глобального інтересу до Bitcoin.

(Динаміка популярності пошукових запитів щодо Bitcoin у світі)

Четвертий удар: Відтік інституційного капіталу та виснаження ліквідності

Під час цього падіння виснаження ліквідності та відтік інституційного капіталу утворили порочне коло.

Розпродаж 10 жовтня є типовим прикладом. За даними Kaiko Research, того дня глибина книги ордерів на основних криптобіржах різко знизилася, а ліквідність на стороні продажу навіть зникла на кілька хвилин.

Цей дефіцит ліквідності посилив удар від падіння цін і знизив готовність маркет-мейкерів надавати ліквідність.

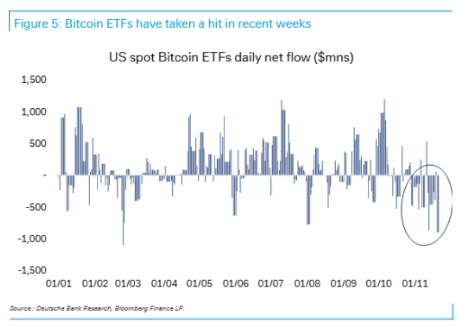

На відміну від початку цього року, коли спотові Bitcoin ETF залучили мільярди доларів і підтримали ліквідність ринку, нещодавній розпродаж спричинив масовий відтік інституційного капіталу.

За даними Bloomberg, нещодавно американські спотові Bitcoin ETF зазнали значних одноденних чистих відтоків. Такий інституційний вихід ще більше посилив тиск на продаж і напруженість ліквідності на ринку, внаслідок чого з жовтневого піку загальна ринкова капіталізація крипторинку скоротилася приблизно на 24%, тобто більш ніж на 1 трильйон доларів.

(Останніми тижнями результати Bitcoin ETF були незадовільними)

П’ятий удар: Фіксація прибутку довгостроковими холдерами

На відміну від попередніх обвалів криптовалют, які переважно були спричинені новачками або трейдерами з кредитним плечем, цього разу довгострокові холдери Bitcoin фіксували прибуток.

У звіті з посиланням на дані блокчейну зазначається, що за останній місяць довгострокові холдери продали понад 800 000 Bitcoin, що є найвищим рівнем з січня 2024 року.

На початку цього року багато довгострокових інвесторів накопичували або утримували Bitcoin для захисту від волатильності, підтримуючи динаміку попиту та пропозиції. За даними Glassnode, зі зниженням цін багаторічні холдери скоротили свої позиції, збільшивши пропозицію в обігу.

Водночас зростання волатильності Bitcoin і падіння ширшого крипторинку змусили багатьох трейдерів зайняти оборонну позицію.

Індекс страху та жадібності криптовалют 21 листопада впав до 11 пунктів, що є найнижчим рівнем цього року. Незважаючи на те, що Bitcoin стає дедалі зрілішим, нещодавнє падіння було достатньо значним, щоб навіть довгострокові холдери знизили ризики, посиливши ведмежі настрої.

30-денна волатильність Bitcoin знову зросла і наразі становить 39%, хоча ще не досягла рівня 2020 року. Обговорювані учасниками ринку маржинальні ліквідації під час розпродажу також посилили ведмежі настрої.

(30-денна волатильність Bitcoin знову зростає, але все ще далеко від рівня 2020 року)

Висновок: Новий тип коригування за участю інституцій

Deutsche Bank вважає, що чи зможе Bitcoin стабілізуватися після цього коригування, залишається невизначеним. У майбутньому інтеграція Bitcoin у мейнстрімні інвестиційні портфелі, ймовірно, триватиме поетапно.

Нещодавні регуляторні реформи структури крипторинку можуть забезпечити більш чіткі політичні рамки, що підвищить довіру інституційних інвесторів. Водночас впровадження стейблкоїнів великими фінансовими установами також може підвищити ліквідність усього ринку.

Крім того, інтерес урядів і центральних банків до цифрових валют зростає, наприклад, нещодавні ініціативи Люксембургу та Чеської Республіки свідчать про зростання офіційної участі у крипторинку.

Однак у звіті підкреслюється, що невизначеність і ефект кредитного плеча можуть посилити волатильність цін на Bitcoin, тому із розвитком крипторинку впровадження суворих заходів управління ризиками є надзвичайно важливим.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.