2026: рік зміни влади у Федеральній резервній системі �США

Федеральна резервна система відмовиться від технократичної обережності епохи Пауелла і перейде до чіткого пріоритету зниження вартості позик для просування економічного порядку денного президента.

Федеральна резервна система відійде від технократичної обережності епохи Пауелла й перейде до чітко визначеної місії — пріоритетно знижувати вартість запозичень для просування економічної програми президента.

Автор: Alex Krüger

Переклад: Block unicorn

Вступ

Федеральна резервна система, яку ми знаємо, завершить своє існування у 2026 році.

Найважливішим драйвером прибутковості активів наступного року стане нова Федеральна резервна система, особливо зміна режиму, яку принесе новий голова ФРС від Трампа.

Хассетт став фаворитом Трампа на посаду голови ФРС (ймовірність на Polymarket — 71%). Нині він очолює Національну економічну раду, є прихильником економіки пропозиції та давнім відданим прихильником Трампа, який сповідує ідею «пріоритету зростання». Він вважає, що після фактичної перемоги у війні з інфляцією збереження високих реальних ставок є політичною впертістю, а не економічною обачністю. Його потенційне призначення знаменує вирішальну зміну режиму: ФРС відійде від технократичної обережності епохи Пауелла й перейде до чітко визначеної місії — пріоритетно знижувати вартість запозичень для просування економічної програми президента.

Щоб зрозуміти, яку політику він впроваджуватиме, давайте точно оцінимо його цьогорічні висловлювання щодо ставок і ФРС:

- «Єдина причина, яка може пояснити, чому ФРС не знизила ставку в грудні, — це партійна упередженість проти Трампа». (21 листопада).

- «Якби я був у FOMC, я б імовірніше підтримав зниження ставки, а Пауелл — менш імовірно» (12 листопада).

- «Я згоден із Трампом, що ставки можуть бути значно нижчими» (12 листопада).

- «Очікувані три зниження ставки — це лише початок» (17 жовтня).

- «Я хочу, щоб ФРС продовжувала суттєво знижувати ставки» (2 жовтня).

- «Зниження ставки ФРС — це правильний крок у напрямку значного зниження ставок» (18 вересня).

- «Waller і Трамп мають рацію щодо ставок» (23 червня).

За шкалою від 1 до 10, де 1 — найяскравіший «голуб», а 10 — найяскравіший «яструб», Хассетт отримує 2 бали.

Якщо його номінують, Хассетт у січні змінить Міллана на посаді члена ради ФРС, коли закінчиться короткостроковий термін Міллана. Потім у травні, коли закінчиться термін Пауелла, Хассетта підвищать до голови. Відповідно до історичного прецеденту, Пауелл, оголосивши про свої наміри за кілька місяців наперед, піде у відставку з решти місць у раді, що відкриє шлях для призначення Трампом Walsh на цю посаду.

Хоча Walsh наразі є головним конкурентом Хассетта на посаду голови, моя основна гіпотеза полягає в тому, що він буде включений до табору реформаторів. Як колишній член ради ФРС, Walsh веде «кампанію» під гаслом структурних реформ, чітко закликаючи до «нової угоди між Мінфіном і ФРС» і критикуючи керівництво ФРС за підкорення «тиранії статус-кво». Важливо, що Walsh вважає, що нинішній бум продуктивності, спричинений штучним інтелектом, по суті є дефляційним, а отже, збереження ФРС обмежувальних ставок є політичною помилкою.

Новий баланс сил

Ця конфігурація надасть ФРС Трампа потужне «голубине» ядро, яке матиме реальний вплив на більшість рішень щодо пом’якшення політики, хоча це не гарантовано, і ступінь «голубиного» ухилу залежатиме від консенсусу.

- Голубине ядро (4 особи): Хассетт (голова), Walsh (член ради), Waller (член ради), Bowman (член ради).

- «Потенційно схильні до компромісу центристи» (6 осіб): Cook (член ради), Barr (член ради), Jefferson (член ради), Kashkari (Міннеаполіс), Williams (Нью-Йорк), A.Paulson (Філадельфія).

- Яструби (2 особи): Harker (Клівленд), Logan (Даллас).

Однак якщо Пауелл не піде у відставку з ради (ймовірність цього дуже висока; всі попередні голови йшли у відставку, наприклад, Yellen пішла через 18 днів після призначення Пауелла), це буде вкрай негативно. Такий крок не лише заблокує вакансію, необхідну для Walsh, а й зробить Пауелла «тіньовим головою» і створить альтернативний центр влади поза «голубиним» ядром, можливо, ще більш лояльний.

Таймлайн: чотири етапи ринкової реакції

З огляду на все вищесказане, ринкова реакція має проходити у чотири різні етапи:

Одразу після номінації Хассетта (грудень) і протягом кількох тижнів після підтвердження панує бичачий настрій, оскільки ризикові активи «закохаються» у відвертого «голуба» на посаді голови.

Якщо Пауелл не оголосить про відставку з ради протягом трьох тижнів, зростає занепокоєння, оскільки з кожним днем знову виникає питання: «А що, якщо він не піде?» Відновлюється хвостовий ризик.

У момент, коли Пауелл оголошує про відставку, настає хвиля радості.

У червні 2026 року, коли відбудеться перше засідання FOMC під керівництвом Хассетта, ринок знову стає напруженим, уважно стежачи за кожним словом членів FOMC (вони регулярно виступають, даючи уявлення про свої погляди та хід думок).

Ризики: розділений комітет

Оскільки голова не має «вирішального голосу», як багато хто думає (насправді такого немає), Хассетт повинен виграти дебати у FOMC, щоб отримати справжню більшість. Кожен рух на 50 базисних пунктів може призвести до розколу 7-5, що завдасть інституційної шкоди, сигналізуючи ринку, що голова — політичний гравець, а не неупереджений економіст. У крайніх випадках нічия 6 на 6 або 4 на 8 проти зниження ставки буде катастрофою. Точні результати голосування оприлюднюються у протоколах FOMC через три тижні після кожного засідання, що перетворює ці публікації на важливі ринкові події.

Подальший розвиток подій після першого засідання — найбільша невідомість. Мій базовий прогноз: якщо Хассетт отримає 4 тверді голоси підтримки та надійну можливість отримати 10 голосів, він досягне «голубиного» консенсусу та реалізує свою програму.

Висновок: ринок не зможе повністю випередити новий «голубиний» курс ФРС.

Перепозиціонування ставок

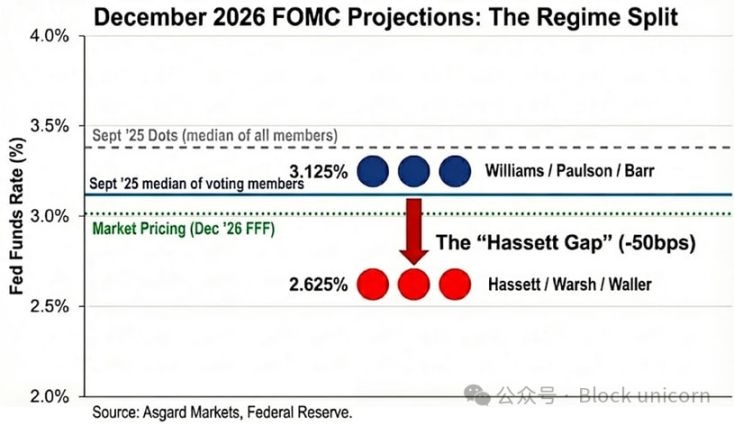

Dot plot — це лише ілюзія. Хоча у вересні dot plot прогнозував ставку на грудень 2026 року на рівні 3,4%, ця цифра є медіаною для всіх учасників, включаючи «яструбів», які не голосують. Анонімізуючи dot plot на основі публічних заяв, я оцінюю, що медіана серед тих, хто голосує, набагато нижча — 3,1%.

Коли я замінюю Пауелла і Міллана на Хассетта і Walsh, ситуація змінюється ще більше. Якщо взяти Міллана і Waller як представників нового радикального курсу на зниження ставок, розподіл голосів на 2026 рік залишається двогорбим, але піки нижчі: Williams / Paulson / Barr — 3,1%, Хассетт / Walsh / Waller — 2,6%. Я закріплюю ставку нової команди на рівні 2,6%, що відповідає офіційному прогнозу Міллана. Однак він також зазначав, що схиляється до «адекватної ставки» у діапазоні 2,0% — 2,5%, тобто новий механізм може бути ще більш м’яким, ніж їхні прогнози.

Ринок частково це вже врахував: станом на 2 грудня очікувана ставка на грудень 2026 року становить 3,02%, але ще не повністю відображає масштаб зміни режиму. Якщо Хассетт успішно знизить ставки, крива короткострокових прибутковостей має знизитися ще на 40 базисних пунктів. Крім того, якщо прогноз Хассетта щодо дефляції з боку пропозиції справдиться, інфляція знизиться швидше, ніж очікує ринок, що призведе до ще більшого зниження ставок, щоб уникнути пасивної жорсткості.

Крос-активний вплив

Хоча перша реакція на номінацію Хассетта має бути «зростання ризикових апетитів», справжня суть цієї зміни режиму — «крутіша інфляція», тобто ставка на агресивне пом’якшення в короткостроковій перспективі, але очікування вищого номінального зростання (і ризику інфляції) у довгостроковій.

Ставки: Хассетт хоче, щоб ФРС агресивно знижувала ставки під час рецесії, зберігаючи зростання понад 3% у періоди економічного підйому. Якщо йому це вдасться, дохідність 2-річних казначейських облігацій має різко впасти, відображаючи очікування зниження ставок, а дохідність 10-річних може залишитися високою через структурно вищий ріст і стійку інфляційну премію.

Акції: Хассетт вважає, що поточна політика активно стримує бум продуктивності, спричинений штучним інтелектом. Він суттєво знизить реальну ставку дисконту, що призведе до «стрибка» мультиплікаторів оцінки акцій зростання. Ризик полягає не у рецесії, а у потрясіннях на ринку облігацій через різке зростання довгострокових ставок на тлі протестів.

Золото: ФРС із політично одностайною позицією, яка чітко ставить економічне зростання вище за інфляційні цілі, — це класичний бичачий сценарій для твердих активів. Оскільки ринок хеджує ризик того, що новий уряд повторить помилки політики 1970-х через надмірне зниження ставок, золото має перевершити казначейські облігації США.

Bitcoin: За нормальних умов Bitcoin був би найчистішим втіленням стратегії «зміна режиму». Однак з моменту шоку 10 жовтня Bitcoin демонструє сильний спадний нахил, слабку макроекономічну віддачу, а при негативних новинах — різке падіння, що зумовлено посиленням занепокоєння щодо «чотирирічного циклу» та кризою самоідентифікації Bitcoin. Я вважаю, що до 2026 року монетарна політика Хассетта та дерегуляційний курс Трампа переважать нинішній домінуючий самореалізований песимізм.

Технічна примітка: «Tealbook»

Tealbook — це офіційний економічний прогноз співробітників ФРС, який є статистичним орієнтиром для всіх обговорень FOMC. Звіт готує департамент досліджень і статистики під керівництвом директора Trefin, у якому працює понад 400 економістів. Як і більшість співробітників, Trefin є кейнсіанцем, а основна модель ФРС (FRB/US) чітко базується на новому кейнсіанстві.

Хассетт може призначити на чолі цього департаменту економіста-пропозиціоніста шляхом голосування ради. Заміна традиційного кейнсіанця (який вважає, що економічне зростання веде до інфляції) на економіста-пропозиціоніста (який вважає, що бум штучного інтелекту спричиняє дефляцію) суттєво змінить прогнози. Наприклад, якщо модель департаменту прогнозує зниження інфляції з 2,5% до 1,8% через зростання продуктивності, навіть менш «голубині» члени FOMC можуть бути більш схильними голосувати за суттєве зниження ставок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Можливо, вже наступного тижня слово «RMP» заполонить увесь ринок і буде вважатися «новим поколінням QE».

Федеральна резервна система припинила скорочення балансу, епоха "кількісного скорочення" завершена, а очікувана ринком програма RMP (Reserve Management Purchases) може розпочати новий етап розширення балансу, забезпечивши щомісячне чисте збільшення ліквідності на 2 мільярди доларів.

Glassnode: Чи показує Bitcoin ознаки передобвалу 2022 року? Зверніть увагу на ключовий діапазон

Поточна структура ринку Bitcoin дуже схожа на перший квартал 2022 року, коли понад 25% пропозиції в мережі перебувало у стані нереалізованих збитків. Потоки коштів у ETF та динаміка в мережі слабшають, а ціна спираєть�ся на ключову область собівартості.

Огляд мегапрогнозів щодо криптовалют на 2025 рік: що справдилося, а що ні?

Вже пройшов рік? Чи справдилися тодішні прогнози?

Ні, Strategy не збирається продавати свій bitcoin, вважає CIO Bitwise

Головний інвестиційний директор Bitwise, Matt Hougan, заявив, що не існує механізму, який би змусив Strategy продавати свій bitcoin, незважаючи на стурбованість ринку. Огляд індексу MSCI може призвести до виключення Strategy з еталонних індексів, але Hougan вважає, що будь-який вплив вже врахований у ціні.