Фінансовий маховик фінансування зупинився, криптовалютні казначейські компанії втрачають здатність купувати на дні

Здається, що у фінансової компанії достатньо ресурсів, але після зникнення цінової премії на акції ланцюг фінансування обірвався, і вона втрачає здатність купувати активи на спадах.

Оригінальна назва: “Боротьба загнаних у кут”: криптовалютні казначейські компанії втрачають здатність купувати на дні

Оригінальний автор: Frank, PANews

Під час короткострокового зростання ринку у квітні криптовалютні казначейські компанії виступали основною рушійною силою купівель, забезпечуючи ринок постійною “амуніцією”. Але коли на ринку одночасно падали і ціни на криптоактиви, і акції, ці компанії, здається, колективно замовкли.

Коли ціна досягає локального дна, логічно було б очікувати, що саме ці казначейські компанії почнуть активно купувати. Проте на практиці купівельна активність сповільнюється або навіть зупиняється. Причина цієї колективної “мовчанки” полягає не лише у вичерпанні “амуніції” на піку чи панічних настроях, а й у тому, що фінансова модель, яка сильно залежить від премії до ціни акцій, у періоди падіння ринку стикається з системною паралізацією: “гроші є, але використати їх неможливо”.

Сотні мільярдів “амуніції” заблоковано

Щоб зрозуміти, чому ці DAT-компанії опинилися у ситуації “гроші є, а використати не можна”, спершу потрібно детально проаналізувати джерела “амуніції” криптовалютних казначейських компаній.

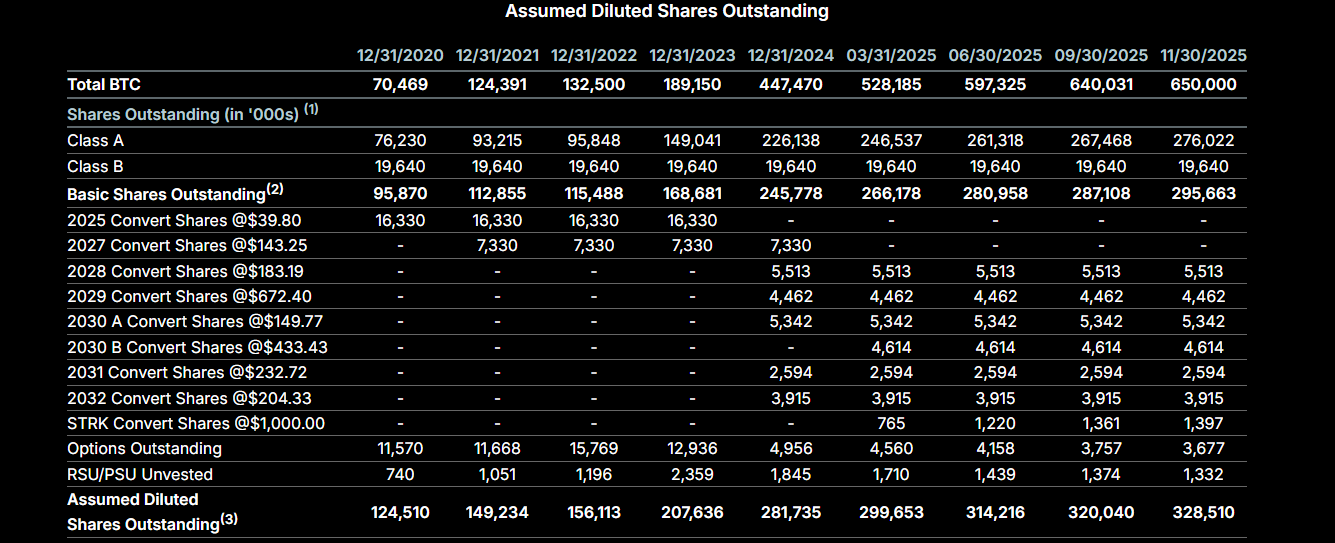

Візьмемо для прикладу Strategy — лідера серед криптовалютних казначейських компаній. Її основні джерела фінансування — це “конвертовані облігації”, тобто залучення коштів через випуск облігацій з дуже низькою ставкою для купівлі криптовалюти, та механізм додаткової емісії акцій (At-The-Market, ATM), коли компанія може залучати кошти через випуск акцій, якщо їхня ціна перевищує вартість криптоактивів на балансі, і на ці кошти докуповувати bitcoin.

До 2025 року основним джерелом фінансування Strategy були “конвертовані облігації”. Станом на лютий 2025 року Strategy залучила 8.2 мільярдів доларів через випуск таких облігацій для купівлі bitcoin. З 2024 року Strategy почала масово використовувати гнучкіший механізм ринкової емісії акцій (ATM). Якщо ціна акцій перевищує вартість криптоактивів на балансі, компанія може продавати акції за ринковою ціною і купувати на ці кошти криптовалюту. У третьому кварталі 2024 року Strategy оголосила про програму ATM на 21 мільярд доларів, а у травні 2025 року — про другу аналогічну програму ще на 21 мільярд доларів. Станом на зараз, залишок ліміту за цими програмами складає 30.2 мільярдів доларів.

Однак ці ліміти — це не готівка, а лише потенційний обсяг акцій класу А та звичайних акцій, які ще належить продати. Щоб перетворити цей ліміт на готівку, Strategy має продати ці акції на ринку. Коли акції торгуються з премією (наприклад, ціна акції — 200 доларів, а на одну акцію припадає 100 доларів у bitcoin), Strategy продає акції, отримує 200 доларів готівкою і купує на них bitcoin, збільшуючи частку bitcoin на акцію — це і є “вічний двигун” Strategy. Але якщо показник mNAV (mNAV = ринкова капіталізація / вартість криптоактивів) падає нижче 1, все відбувається навпаки: продаж акцій означає продаж із дисконтом. З листопада mNAV Strategy стабільно нижче 1. Тому, попри наявність великого обсягу акцій для продажу, Strategy не може купувати bitcoin.

Більше того, не лише не вдалося залучити кошти для купівлі на дні, Strategy навіть була змушена продати акції з дисконтом на суму 1.44 мільярда доларів, щоб створити резервний фонд для виплати дивідендів за привілейованими акціями та обслуговування боргу.

Оскільки Strategy стала еталоном для криптовалютних казначейських компаній, її модель перейняли й інші. Тому, коли криптоактиви дешевшають, ці компанії не можуть купувати не тому, що не хочуть, а тому, що “амуніційний склад” заблоковано через падіння ціни акцій.

Номінальна вогнева міць є, а реально “зброя без патронів”

Якою є купівельна спроможність інших компаній, окрім Strategy? Адже зараз на ринку вже сотні криптовалютних казначейських компаній.

Попри велику кількість таких компаній, їхній потенціал для подальших купівель незначний. Є дві основні категорії. Перша — компанії, які спочатку були власниками криптоактивів, і їхній обсяг криптовалюти формується за рахунок вже наявних активів, а не нових боргових залучень. Їхня здатність і мотивація до залучення коштів через боргові інструменти невисока. Наприклад, Cantor Equity Partners (CEP), третя за обсягом bitcoin, має mNAV 1.28. Основний обсяг bitcoin отримано шляхом злиття з Twenty One Capital, нових купівель з липня не було.

Друга категорія — компанії, які використовують стратегію, подібну до Strategy, але через падіння ціни акцій їхній mNAV вже нижче 1, і їхні ATM-ліміти також заблоковані. Лише якщо ціна акцій знову перевищить 1, “вічний двигун” знову запрацює.

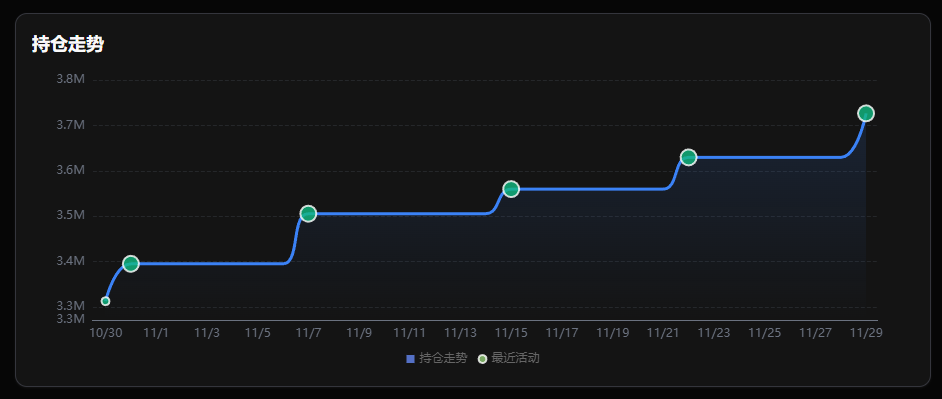

Окрім боргових інструментів та продажу акцій, є ще один найпростіший “амуніційний склад” — це готівкові резерви. Наприклад, найбільша DAT-компанія по Ethereum — BitMine, попри mNAV нижче 1, продовжує купувати. За даними на 1 грудня, BitMine має 882 мільйони доларів необтяженої готівки (UTC+8). Голова BitMine Tom Lee нещодавно заявив: “Віримо, що ціна Ethereum досягла дна, BitMine знову почала купувати — минулого тижня придбали майже 100 тисяч ETH (UTC+8), що вдвічі більше, ніж за попередні два тижні”. Ліміт ATM BitMine також вражає: у липні 2025 року його підвищили до 24.5 мільярдів доларів, з яких близько 20 мільярдів ще доступні.

Зміни в портфелі BitMine

Крім того, CleanSpark наприкінці листопада оголосила про плани випустити конвертовані облігації на 1.15 мільярда доларів для купівлі bitcoin. Японська публічна компанія Metaplanet останнім часом також активна: з листопада вона залучила понад 400 мільйонів доларів через заставу bitcoin або додаткову емісію акцій для купівлі bitcoin.

Загалом, “номінальна амуніція” (готівка + ATM-ліміти) на балансах компаній сягає сотень мільярдів доларів, що значно перевищує попередній бичачий ринок. Але “реальна вогнева міць” — тобто обсяг коштів, які можна реально використати, — зменшилася.

Від “розширення з кредитним плечем” до “виживання за рахунок доходу”

Окрім заблокованої амуніції, криптовалютні казначейські компанії зараз переходять до нових інвестиційних стратегій. У фазі зростання ринку більшість компаній діяли просто: купували без роздумів, отримували нове фінансування на тлі зростання акцій і знову купували. Але зі зміною ринкової ситуації багато компаній стикаються з труднощами залучення коштів і необхідністю обслуговувати борги та покривати операційні витрати.

Тому чимало компаній звертають увагу на “криптодоходи” — участь у стейкінгу криптоактивів для отримання відносно стабільного доходу, який можна використати для виплати відсотків за боргами та покриття операційних витрат.

Зокрема, BitMine планує у першому кварталі 2026 року запустити MAVAN (американську мережу валідаторів) для стейкінгу ETH. Очікується, що це принесе BitMine 340 мільйонів доларів річного доходу. Подібно діють Upexi, Sol Strategies та інші казначейські компанії мережі Solana, які можуть отримувати близько 8% річних.

Очевидно, що поки mNAV не повернеться вище 1.0, накопичення готівки для погашення боргів стане основною стратегією казначейських компаній. Це безпосередньо впливає і на вибір активів. Через відсутність високої нативної дохідності у bitcoin, темпи накопичення bitcoin сповільнюються, а от Ethereum, який дозволяє отримувати дохід від стейкінгу для покриття відсотків, зберігає стійкі темпи накопичення.

Зміна уподобань щодо активів по суті є компромісом казначейських компаній перед проблемою ліквідності. Коли канал залучення дешевих коштів через премію до акцій закрито, пошук дохідних активів стає єдиною соломинкою для збереження здорового балансу.

Зрештою, “безкінечна амуніція” — це лише проциклічна ілюзія, заснована на премії до акцій. Коли “вічний двигун” зупиняється через дисконт, ринок змушений визнати сувору реальність: ці казначейські компанії завжди були підсилювачами тренду, а не рятівниками у періоди спаду. Лише коли ринок знову почне зростати, фінансові потоки відновляться.

Рекомендоване до прочитання:

Переписування сценарію 2018 року: чи призведе завершення шатдауну уряду США до стрімкого зростання ціни bitcoin?

1 мільярд доларів стейблкоїнів зник: у чому справжня причина ланцюгових вибухів DeFi?

Огляд події MMT short squeeze: ретельно спланована гра з викачування грошей

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча

Фонд Solana втручається, оскільки суперечка між Kamino та Jupiter Lend загострюється