Yangiliklar

Bizning mutaxassis, chuqur qamrovimiz bilan so'nggi kripto tendentsiyalari haqida xabardor bo'ling.

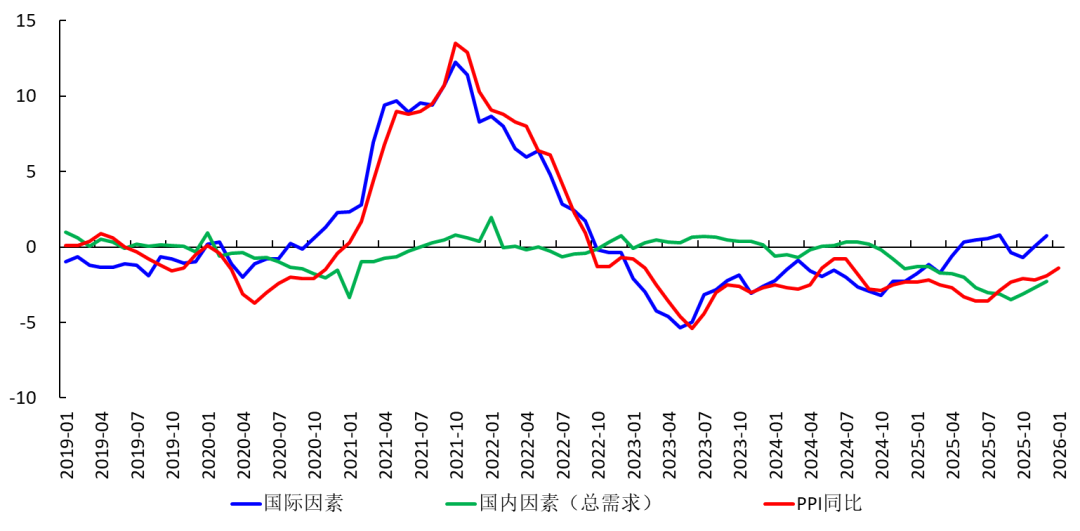

PPI umumiy ehtiyojning zaifligini kuzatmoqda

丹湖渔翁·2026/03/06 05:35

Solana ETFlar token 57%ga qulaganiga qaramay, hali ham "ta'sirli raqamlarni" saqlab turibdi

Cointelegraph·2026/03/06 05:23

Zcash (ZEC) narx bashorati – Keyingi bir necha hafta ichida treyderlar nimani kutishlari mumkin

AMBCrypto·2026/03/06 05:03

Nega muassasalar $461M Bitcoin ETF oqimlariga qaramay ‘ikkiyoqlama’ bo‘lib qolmoqda

AMBCrypto·2026/03/06 04:05

Fed va Treasury o'rtasidagi uch xil kelishuv

101 finance·2026/03/06 04:05

RIVER narxi asosiy qarshilikni sinovdan o'tkazgandan so'ng 15% tushdi: Orqaga tortilish davom etadimi?

Cryptotale·2026/03/06 03:51

Rates Spark: Potentsial portlashlar uchun tayyor

101 finance·2026/03/06 03:16

Nvidia'ning tomoq yo'li

美�投investing·2026/03/06 03:09

Axborotnoma

04:07

Kecha Ethereum spot ETF-larining jami sof oqimi 9,587,600 dollarni tashkil etdi, BlackRock ETHA sof oqimi 17,335,800 dollar bilan yetakchilik qildi.Odaily xabariga ko‘ra, SoSoValue ma’lumotlariga asoslanib, kecha (AQSh Sharqiy vaqti 16-iyun) Ethereum spot ETF jami sof oqimi 9,587,600 AQSh dollarini tashkil etdi. Kecha bir kun davomida eng katta sof oqim ko‘rsatgan Ethereum spot ETF – BlackRock ETF ETHA bo‘ldi, bir kunlik sof oqimi 17,335,800 AQSh dollarini tashkil etdi, hozirgi vaqtda ETHA tarixiy jami sof oqimi 1,133,800,000 AQSh dollariga yetdi. Kecha bir kun davomida eng katta sof chiqim ko‘rsatgan Ethereum spot ETF esa Bitwise ETF ETHW bo‘ldi, bir kunlik sof chiqimi 3,466,200 AQSh dollarini tashkil etdi, hozirgi vaqtda ETHW tarixiy jami sof oqimi 385,000,000 AQSh dollariga yetdi. Ushbu maqola e’lon qilinish vaqtida Ethereum spot ETF jami sof aktiv qiymati 9,889,000,000 AQSh dollarini tashkil qiladi, ETF sof aktiv nisbatidagi ko‘rsatkich (umumiy Ethereum bozor qiymatiga nisbatan) 4,56 foizni tashkil etadi va tarixiy umumiy sof oqim allaqachon 11,218,000,000 AQSh dollariga yetdi.

04:07

Bitunix tahlilchisi: AQSH va Eronga doir kelishuv va neft narxining keskin pasayishi faqat boshlanishi, xavfli aktivlar "haqiqiy yuqori foiz stavkalari davri"ning yakuniy sinoviga yuz tutmoqdaBlockBeats xabari, 17-iyun kuni, jahon bozorining asosiy voqealari “Yaqin Sharq urushi tugashi”dan bosqichma-bosqich “urushdan keyingi davrda aktivlarni qaytadan baholash”ga tomon siljimoqda. AQSH va Eron o‘rtasidagi anglashuv memorandumining tafsilotlari oshkor bo‘lishda davom etmoqda, bu neft eksportiga qo‘yilgan cheklovlarni olib tashlash, muzlatilgan aktivlarning yechilishi va 300 milliard dollarlik xususiy investitsiya jamg‘armasi rejasini o‘z ichiga oladi. Bozor Eronning jahon energiyasi va kapital bozorlariga qaytishi ehtimoli uchun allaqachon oldindan savdo qila boshladi. Biroq, Hormuz bo‘g‘ozining amalda tiklanish tezligi hanuz noaniq, Yevropa ittifoqchilari mina to‘sish va eskort qilishga ehtiyotkorlik bilan yondashayotgan bo‘lsa-da, transport kompaniyalari to‘liq normal harakatlanishni tiklash uchun yana bir necha hafta yoki undan ko‘proq vaqt ketishini aytmoqda – bu esa geosiyosiy risklar qisqarganini, lekin hali to‘liq yo‘qolmaganini ko‘rsatadi. Enegiya bozori ushbu o‘zgarishni birinchi bo‘lib aks ettirmoqda. Amerika Qo‘shma Shtatlari Eronning darhol neft eksportini tiklashiga ruxsat berishi mumkinligi sababli, 68 million barrel atrofida dengizda turgan Eron nefti bozorga qayta chiqishni kutmoqda. Bundan tashqari, Rossiya neft eksportiga berilgan imtiyozlar muddati tugashi mumkinligi sababli, global energiya ta’minoti strukturasida katta o‘zgarishlar yuz berayotir. Qisqa muddatda, Eron ishlab chiqarishini oshirishi neft narxlari va transport xarajatlarini pasaytiradi, ammo Rossiya eksportiga cheklov qo‘yilsa, energiya bozorida yetkazib berish va talab o‘rtasidagi kurash davom etishi mumkin. Aynan shu sabablarga ko‘ra, tinchlik kutilayotgan bo‘lsa-da, oltin bo‘yicha talab sezilarli darajada sekinlashgani yo‘q; Jahon Oltin Kengashi o‘tkazgan so‘rovlarga ko‘ra, tobora ko‘proq markaziy banklar oltin zaxiralarini ko‘paytirishda davom etmoqda — bu esa, aslida, markaziy banklarning geosiyosiy va global qarz risklariga uzoq muddatli himoya ehtiyojlari o‘zgarmaganini ko‘rsatadi. Shu bilan birga, dunyo bo‘yicha markaziy banklarning siyosatlari aniq farq qilmoqda. Yaponiya Markaziy Banki so‘nggi 31 yilda ilk marta 1% gacha foiz stavkalarini oshirdi, lekin bir vaqtning o‘zida kelgusi yil obligatsiyalar xarid hajmini qisqartirishni to‘xtatishini e’lon qildi; Avstraliya Markaziy Banki esa, ketma-ket foiz stavkalarini oshirgandan so‘ng ilk bor tanaffus qildi. Bu esa, markaziy banklar “yuqori foiz stavkalari uzoqroq saqlanadi, lekin likvidlik keskin qisqartirilmaydi” degan yangi bosqichga o‘tayotganini anglatadi. Bozordagi asosiy e’tibor esa, Federal Zaxira tizimi yangi raisi Kevin Warshning bugun bo‘lib o‘tadigan ilk FOMC yig‘ilishiga qaratildi. So‘nggi kunlarda Citadel Securities, akademiklar so‘rovi yoki bozor narxlari ham barchasi, bozordagi kutilmalar pasaytiriladigan foiz stavkalaridan foizlarni ko‘tarish xavfi qayta paydo bo‘lishiga qarab siljiyotganini ko‘rsatmoqda. Boshqacha aytganda, so‘nggi ikki yil bozor pasaytiriladigan foiz stavkalarining muddatlarini savdo qilgan bo‘lsa, endilikda kapital qiymatining oshish ehtimoli savdo qilinmoqda. Diqqatga sazovor jihat shundaki, yuqori foiz stavkalari kutilmalari kuchaysa ham, xavfli aktivlarga sarmoya oqimi davom etmoqda. SpaceX nafaqat 60 milliard dollarlik Anysphere’ni sotib oldi, balki bir paytlar Microsoft va Amazon kompaniyalarini ortda qoldirib, dunyoning to‘rtinchi eng yirik sarmoyaviy qiymatga ega kompaniyasiga aylandi. Sun’iy intellekt, kosmik texnologiya va yirik texnologik investitsiyalar kengayishda davom etmoqda. Biroq, aynan shu holat bozorda baholash va likvidlik o‘rtasidagi nomutanosiblik riskidan tashvishlar tug‘dirmoqda. Kredit bozorining juda past spredda bo‘lishi va texnologiya kompaniyalari eng past qiymatda mablag‘ olish imkoniyatiga ega bo‘lsa, yuqori foiz stavkalari xavfli aktivlarga cheklov o‘rnatishda hali to‘liq aks etgan emas. Kripto bozor nuqtai nazaridan, hozirgi eng yirik o‘zgaruvchi Yaqin Sharq emas, balki Warsh siyosiy prognozlarni qisqartiradimi va kelajakdagi moliyaviy shartlarni qayta belgilaydimi – ana shunda bo‘ladi. Federal Zaxira tizimi yuqori foiz stavkalarini saqlab turib, kreditni kengaytirishga ham ruxsat bersa, bozordagi likvidlik xavfli aktivlar o‘sishini davom ettirishi mumkin; biroq kelgusida balansni qisqartirish va kreditni qisqartirish orqali likvidlikni boshqarishga kirishilsa, texnologik kompaniyalar, sun’iy intellekt konsepsiyasi va kripto bozorlar baholash bosimi ostida qolishi mumkin. Shunday qilib, joriy bozor yuzaki tinchlik dividendini savdo qilayotganday ko‘rinsa-da, aslida Federal Zaxira tizimi global likvidlikning navbatdagi yo‘nalishini belgilashini kutmoqda va ushbu natijalar kapital qiymati va likvidlik istiqboli borasidagi real investor qarashlarini aks ettirishda davom etadi.

04:07

Tahlil: BTC spot nisbiy savdo hajmi pasaydi, ko'tarilishdagi long-squeeze kamayishi yoki yana pastki bosqichga kirishi mumkinBlockBeats xabari, 17-iyun, on-chain ma'lumotlari tahlilchisi Murphy tahlil qilishicha, hozirgi bozor uchun eng e'tiborli ko‘rsatkich “Bitcoin spot savdo hajmi” emas, balki “nisbiy spot savdo hajmi” (ya'ni spot savdo hajmi/so‘nggi 30 kunlik o‘rtacha qiymat) hisoblanadi. Ushbu indikator bozor faolligining nisbiy darajasini baholash uchun ishlatiladi, lekin u bir tomonlama qaror qabul qilish uchun yetarli emas, uni hajm va narx strukturasini birga tahlil qilish lozim. Strukturadan kelib chiqib qaralganda, Bitcoin 6-oyda yana bir bor 2-oy past nuqtasiga qaytib sinovdan o‘tdi, lekin bu safar nisbiy savdo hajmi 2-oydagi darajadan ancha past bo‘ldi. Bu esa, narxlar yaqin hududda ikkinchi marta pastga tushishda sotish bosimi ancha kamayganini ko‘rsatadi. “Narx qaytadan past nuqtani sinovdan o‘tyapti, lekin hajm kamayib borishi” kombinatsiyasi odatda bozor tomonidan bosqichma-bosqich sotuv bosimining zaiflashishi sifatida ko‘riladi. Derivativ segmentida, 4-oydan boshlab perpetual kontraktlar fondi foizi ancha o‘zgarishlarga duch keldi: dastlabki manfiy premium bosqichi short pozitsiyalarni siqib chiqardi va narx o‘sishiga sabab bo‘ldi, 5-oy o‘rtasidan boshlab esa manfiy premium asta-sekin yo‘qolib, aniq pozitiv premium holatiga o‘tdi va shundan so‘ng bozor rebound tugab, korreksiya bosqichiga kirib bordi. Hozirda fond foizi strukturasining normallashuvi bosqichi boshlangan, bu esa oldingi long pozitsiyalar yig‘ilishi va leverage orqali bozorga kuchli ta’sir ko‘rsatgan tushish effektlari kamayib borayotganini, long va short struktura muvozanatga kelayotganini bildiradi. Umumiy holatda, spot talab hali ham zaif, lekin sotuv bosimi yengillashtirilmoqda, derivativ segmentda leverage ta’siri ham kamaymoqda, bozor umuman olganda oldingi 2–3-oy ish rejimiga yaqinlashyapti yoki yangi “tez-tez harakatda past nuqtani qidirish” bosqichiga kirishi mumkin, lekin hozirgi paytda aniq trend o‘zgarish signali kuzatilmagan.

Yangiliklar