AQSH Federal Reserve doimiy miqdoriy yumshatish davri boshlanmoqda, oddiy odamlar uchun imkoniyatlar qayerda?

Har bir davlat markaziy banklari cheksiz pul bosib chiqarishni boshlaganda, biz faqat ular bosib chiqarolmaydigan aktivlarni ushlab turishimiz kerak: oltin va bitcoin.

Asl sarlavha: Why QT is Dead and QE is Coming

Asl muallif: James Lavish, Bitcoin Opportunity Fund hammuassisi

Asl tarjima: Golem, Odaily

“Federal Reserve yaqin oylarda balans qisqartirishni (QT) to‘xtatishi mumkin”, o‘tgan haftada Federal Reserve raisi Powell aytgan bu gap bozorda turli taxminlarga sabab bo‘ldi. Bu gap ortida yashiringan signal shuki, “Quantitative Tightening (QT) tez orada Quantitative Easing (QE) ga o‘tadi va bu ko‘pchilik kutganidan tezroq sodir bo‘ladi.”

Lekin bu Federal Reserve’ning ramziy harakati xolosmi yoki muhim ahamiyatga egami? Eng muhimi, Powell aslida hozirgi moliyaviy tizim holati haqida nimani nazarda tutmoqda? Ushbu maqolada Federal Reserve’ning likvidlik strategiyasi, bugungi likvidlik inqirozi va 2019 yildagi vaziyat o‘rtasidagi farqlar, shuningdek, nima uchun Federal Reserve doimiy Quantitative Easing (QE) siyosatini boshlash arafasida ekanligi chuqur tahlil qilinadi.

Likvidlik inqirozi yaqin

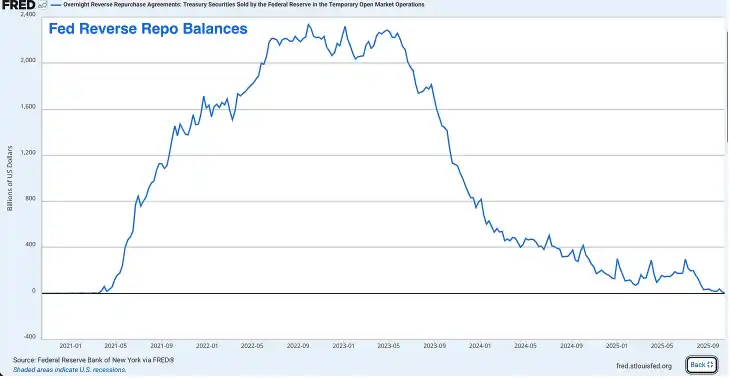

Reverse Repo (RRP) vositasi endi ishlamayapti

RRP o‘tgan yillarda ortiqcha likvidlik uchun katta “jamg‘arma” bo‘lib xizmat qilgan, 2022 yilda u cho‘qqiga chiqib, taxminan 2.4 trillion dollarni tashkil qilgan, hozir esa deyarli bo‘sh. Shu haftaga kelib, RRP’da atigi o‘nlab milliard dollar qoldi, bu cho‘qqi davriga nisbatan 99% dan ko‘proq kamayishni anglatadi.

RRP dastlab Federal Reserve’ga qisqa muddatli foiz stavkalarini boshqarishda yordam berish uchun yaratilgan bo‘lsa-da, so‘nggi yillarda u ortiqcha likvidlikni chiqarish valfiga aylandi va butun moliyaviy tizim uchun amortizator bo‘lib xizmat qildi.

Pandemiya davrida Federal Reserve va Moliya vazirligi moliyaviy tizimga trillionlab dollar kiritdi, bu mablag‘lar oxir-oqibat pul bozori fondlari orqali RRP’da saqlangan. Keyinchalik, Moliya vaziri Janet Yellen aqlli hiyla ishlatdi — u qisqa muddatli, yuqori daromadli davlat obligatsiyalarini chiqarish orqali RRP’dagi mablag‘larni so‘rib olish yo‘lini topdi.

Pul bozori fondlari o‘z mablag‘larini RRP’dan (Federal Reserve RRP stavkasidan foyda olish o‘rniga) olib chiqib, yuqoriroq daromadli davlat obligatsiyalarini sotib oldi. Bu Moliya vazirligiga hukumatning katta defitsitini uzoq muddatli AQSH obligatsiyalarini bozorga chiqarishsiz moliyalashtirish imkonini berdi.

RRP tugamaguncha bu ajoyib strategiya edi, lekin hozir u endi ishlamaydi.

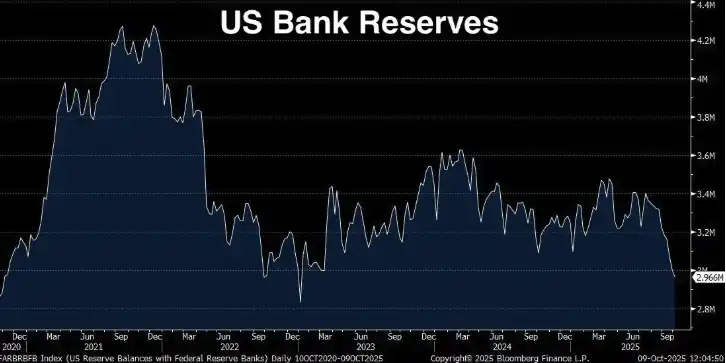

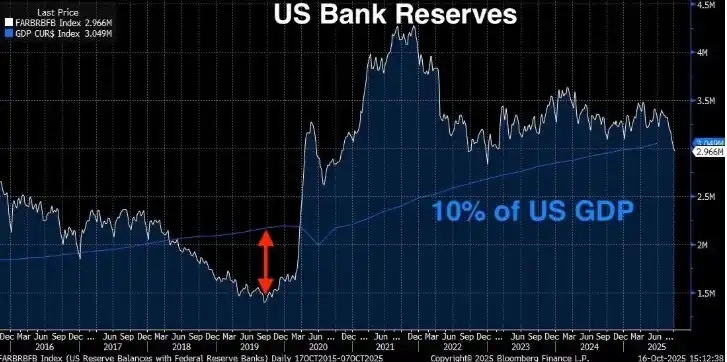

Bank zaxiralari xavfli darajada

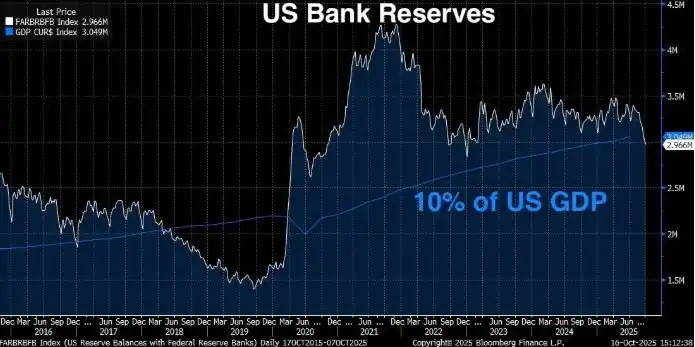

Bank zaxiralari 2.9 trillion dollarga tushib ketdi, 2021 yil sentabr oyidagi cho‘qqidan beri 1.3 trillion dollarga kamaydi. Powell aniq aytgan: agar bank zaxiralari YAIM’ning 10-11% dan pastga tushsa, Federal Reserve xavotirga tushadi. 10% lik bu chegaraviy raqam tasodifiy emas, u Federal Reserve’ning keng qamrovli tadqiqotlari, banklar so‘rovlari va 2019 yil sentabrda yuz bergan voqea (quyida batafsil) asosida aniqlangan.

Xo‘sh, hozir qaysi darajadamiz?

Hozirgi bank zaxiralari: 2.96 trillion dollar (o‘tgan haftadagi holat)

Hozirgi AQSH YAIM’i: 30.486 trillion dollar (2025 yil 2-chorak) Zaxiralar YAIM’ga nisbatan: 9.71%

Hozirgi bank zaxiralari Federal Reserve belgilagan 10% “yetarli zaxira” minimal darajasidan past (ya’ni moliyaviy tizim barqaror ishlashi uchun kerakli daraja). Federal Reserve fikricha, bozor barqaror ishlashi uchun zaxiralar 2.8 trilliondan 3.4 trillion dollargacha bo‘lishi kerak. Lekin YAIM 30.5 trillion dollarga yetganini hisobga olsak, 10% lik chegaraga ko‘ra zaxiralar ideal holatda 3.05 trillion dollardan yuqori bo‘lishi kerak.

Hozirgi zaxiralar 2.96 trillion dollar — qisqacha aytganda, biz xavfli hududdamiz. Va RRP deyarli bo‘shab qolganligi sababli, Federal Reserve’da hech qanday amortizator qolmadi.

Joriy yil yanvar oyida bank zaxiralari taxminan 3.4 trillion dollar, RRP esa 600 milliard dollar edi, jami likvidlik 4 trillion dollar atrofida, bu degani bir yil ichida tizimdan 1 trillion dollardan ko‘proq likvidlik yo‘qoldi. Eng yomoni, Federal Reserve hali ham har oy 25 milliard dollarlik Quantitative Tightening (QT) ni davom ettirmoqda.

Bu safar 2019 yildan ham yomonroq bo‘ladi

Balki kimdir o‘ylashi mumkin: 2019 yilda ham shunga o‘xshash vaziyat bo‘lgan, o‘shanda zaxiralar 1.5 trillion dollarga tushib ketgan, lekin oxiri yaxshi bo‘lgan. Bu safar ham shunday bo‘ladimi? Haqiqat shuki, bu safar likvidlik inqirozi 2019 yildagidan ham yomonroq bo‘lishi mumkin.

2019 yilda zaxiralar 1.5 trillion dollarga tushib, YAIM’ning 7% ini tashkil qilgan (o‘sha paytda YAIM 21.4 trillion dollar edi), moliyaviy tizim falaj bo‘lib, repo bozori portladi, Federal Reserve vahimaga tushib, pul bosishni boshladi. Hozir bank zaxiralari YAIM’ning 9.71% ini tashkil qilmoqda, bu Powell aytgan 10% lik “yetarli zaxira” chegarasidan past, lekin 2019 yildagidan yuqori. Unda nega vaziyat yomonroq?

Uch sabab bor:

· Moliyaviy tizim hajmi kattalashdi. Bank tizimi kattalashdi, balanslar kengaydi, tizim barqaror ishlashi uchun zarur bo‘lgan zaxiralar miqdori ham oshdi. 2019 yilda 7% inqirozga sabab bo‘ldi; hozir esa 9.71% bosimni ko‘rsatmoqda va zaxiralar kamaygani sari bosim kuchayadi.

· Endi RRP amortizatori yo‘q. 2019 yilda RRP deyarli yo‘q edi, lekin pandemiyadan keyin moliyaviy tizim bu amortizatorga o‘rganib qoldi. Endi u yo‘q, tizim unga moslashishga majbur.

· Regulyator talablari kuchaydi. 2008 yil moliyaviy inqirozi va 2023 yil mintaqaviy bank inqirozidan so‘ng banklar likvidlik bo‘yicha yanada qat’iy talablarga duch keldi. Ular yuqori sifatli likvid aktivlar (HQLA) ni ko‘proq ushlab turishi kerak, masalan, likvidlik qoplama ko‘rsatkichi (LCR) uchun. Bank zaxiralari eng yuqori sifatli likvid aktiv hisoblanadi. Zaxiralar kamaygani sari banklar regulyator minimumiga yaqinlashadi va bu holatda ular mudofaa choralarini ko‘radi: kreditlashni qisqartiradi, likvidlikni jamlaydi va SOFR stavkasini oshiradi.

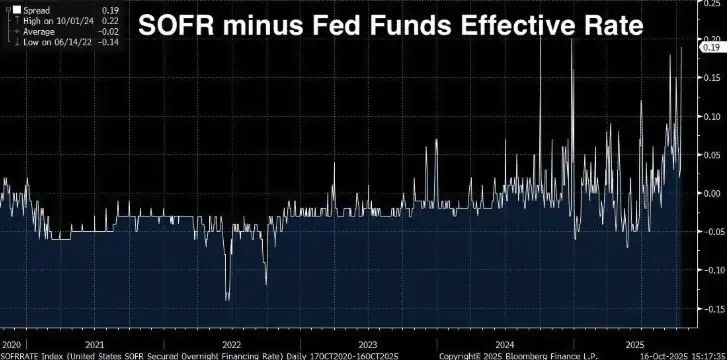

SOFR spredi kengaymoqda

Agar bank zaxiralari kamayishi va RRP tugashi likvidlik inqirozi sari harakatda “to‘xtash belgisi” bo‘lsa, endi oldimizda haqiqiy “qizil chiroq” paydo bo‘ldi.

SOFR/Effective Federal Funds Rate spredi

SOFR (Secured Overnight Financing Rate) — moliyaviy institutlar AQSH obligatsiyalarini garovga qo‘yib, bir kechaga naqd pul olish uchun to‘laydigan stavka. U LIBOR o‘rnini egallab, qisqa muddatli foiz stavkalarining asosiy benchmarkiga aylandi va AQSH obligatsiyalari repo bozoridagi real tranzaksiyalarga asoslanadi (kuniga taxminan 1 trillion dollar hajmda).

Effective Federal Funds Rate (EFFR) — banklar o‘zaro garovsiz bir kechaga zaxira mablag‘larini berish uchun to‘laydigan stavka. Odatda, bu ikki stavka bir-biriga juda yaqin (bir necha bazaviy punkt ichida), ikkalasi ham bir kechalik stavkalar, Federal Reserve siyosatiga bog‘liq va qisqa muddatli moliyalashtirish holatini aks ettiradi.

Hammasi normal bo‘lsa, ular deyarli bir xil bo‘ladi, lekin SOFR EFFR’dan ancha yuqoriga chiqa boshlasa, bu ogohlantiruvchi signal. Bu garovli kreditlar (ya’ni AQSH obligatsiyalari bilan ta’minlangan kreditlar) banklararo garovsiz kreditlarga qaraganda to‘satdan qimmatroq bo‘lib qolganini bildiradi.

Odatda, AQSH obligatsiyalari kabi ishonchli garov bilan kredit olish arzonroq bo‘lishi kerak, qimmatroq emas. Agar aksincha bo‘lsa, bu tizimda muammo borligini, masalan, zaxiralar yetishmasligini yoki balanslar qisqarayotganini bildiradi.

SOFR EFFR’dan yuqori bo‘lsa, bu banklar go‘yoki shunday deyapti: “Men senga garovsiz past foizda kredit berishga tayyorman, lekin AQSH obligatsiyangni yuqori foizda garov sifatida qabul qilmayman.” Bu sog‘lom, likvid bozor uchun odatiy hol emas, faqat likvidlik tugay boshlaganda yuz beradi.

Spred strukturaviy kengaymoqda

2024 yildan 2025 yilgacha spred barqaror kengayib bormoqda, hozirgi spred 0.19 (ya’ni 19 bazaviy punkt). Bu ko‘p emasdek tuyulishi mumkin, lekin bir kechalik moliyalashtirish sohasida bu katta raqam.

2020-2022 yillarda o‘rtacha spred -0.02 atrofida edi, 2022 yil 14 iyunda esa -0.14 ga tushgan, lekin 2024 yil 1 oktyabrda spred 0.22 ga chiqdi, hozir esa 0.19. Spred manfiydan musbatga o‘tdi — bu qisqa muddatli tebranish emas, balki strukturaviy o‘zgarish, bozor zaxiralari haddan tashqari qisqarayotganidan ogohlantiradi.

Nega SOFR spredi muhim

SOFR/EFFR spredi — real vaqtli bozor signali. U YAIM kabi kechikkan indikator emas, yoki iste’molchilar ishonchi kabi so‘rov emas. Bu dunyodagi eng yirik va likvid moliyalashtirish bozorida real qarz va kredit operatsiyalarining natijasidir.

Agar bu spred doimiy kengaysa, bu quyidagilarni anglatadi:

· Banklarda ortiqcha zaxira yo‘q, ular erkin kredit bera olmaydi. Agar bo‘lsa, ular SOFR bozorida yuqori stavkada kredit berib, spredni yo‘q qilgan bo‘lardi.

· Federal Reserve ochiq bozor operatsiyalari yetarli emas. Federal Reserve’da Standing Repo Facility (SRF) bor, bu banklarga AQSH obligatsiyalarini garovga qo‘yib, belgilangan stavkada kredit olish imkonini beradi. Lekin bu vosita mavjud bo‘lsa ham, SOFR yuqori bo‘lib qolmoqda, bu esa zaxiralarga talab Federal Reserve ta’minlayotganidan yuqori ekanini bildiradi.

· Yil oxiri bosimi kuchaymoqda. Banklar har chorak va yil oxirida balanslarini regulyatorlarga hisobot berish uchun tekshiradi. Bu bosim hozirda oddiy kunlarga ham tarqaldi, bu esa zaxiralar bazasi juda pastligini ko‘rsatadi.

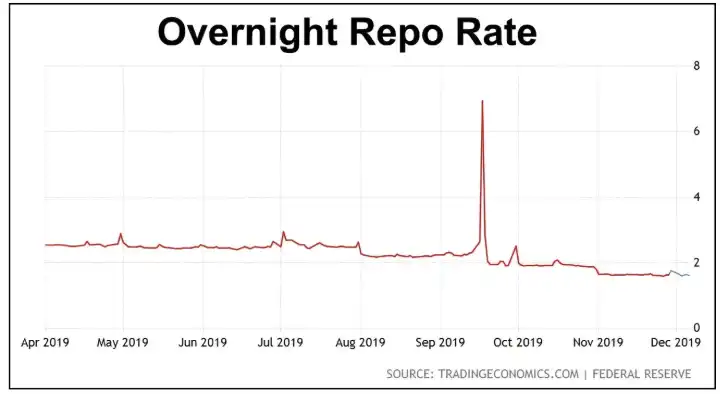

· 2019 yilga o‘xshash inqirozga bir qadam qoldi. Hozir strukturaviy o‘sishni ko‘ryapmiz, lekin (hozircha) vahima yo‘q. 2019 yil sentabrda bir kechalik repo stavkasi asta-sekin emas, bir kechada 2% dan 10% ga sakradi.

Federal Reserve bu nimani anglatishini juda yaxshi biladi, SOFR spredi Nyu-York Federal Reserve trading bo‘limi har kuni kuzatadigan asosiy indikatorlardan biri. Ular spred kengayganda nima bo‘lganini bilishadi va agar chora ko‘rilmasa, nima bo‘lishini ham bilishadi.

2019 yil sentabr repo inqirozi qaytadimi?

2019 yil 17 sentabr. Federal Reserve siyosatini kuzatgan har kim uchun bu sana muhim. Chunki o‘sha kuni ertalab bir kechalik repo stavkasi (banklar AQSH obligatsiyalarini garovga qo‘yib, bir kechaga kredit oladigan stavka) 2% atrofidan 10% ga sakradi.

O‘sha paytda Federal Reserve maqsadli stavkasi 2.00-2.25% edi, repo stavkasi esa bir necha soat ichida Federal Reserve siyosiy stavkasidan besh baravar yuqoriga chiqdi, barchasi bank zaxiralari juda past bo‘lgani uchun.

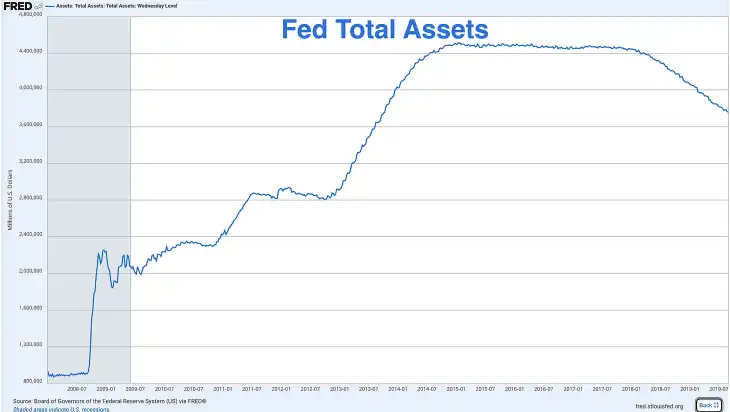

Moliyaviy inqirozdan so‘ng Federal Reserve turli Quantitative Easing dasturlari orqali balansini 1 trillion dollardan 4.5 trillion dollardan oshirdi. Lekin 2017 yildan boshlab ular Quantitative Tightening siyosatini boshladi, obligatsiyalar muddati tugaganda ularni qayta investitsiya qilmasdan balansni qisqartirdi.

2019 yil sentabrga kelib, zaxiralar taxminan 1.5 trillion dollarga tushdi, bu o‘sha paytdagi YAIM’ning 7% ini tashkil qilardi (YAIM 21.4 trillion dollar edi). Federal Reserve buni muammo deb o‘ylamadi, lekin amalda ular adashdi.

O‘sha paytda bir nechta halokatli omillar birlashib, repo stavkasining portlashiga sabab bo‘ldi:

· Korporativ daromad solig‘i to‘lovi — sentabr o‘rtasi korporativ soliq to‘lash uchun muhim muddat. Korporatsiyalar bank tizimidan zaxiralarni olib, AQSH hukumatiga to‘laydi, bu vaqtincha likvidlikni so‘rib oladi.

· Davlat obligatsiyalari hisob-kitobi — yirik davlat obligatsiyalari auktsioni yakunlandi, tizimdan qo‘shimcha zaxiralar chiqib ketdi.

· Amortizator yo‘q — bugungi kunda (RRP tugashidan oldin) bo‘lgani kabi, 2019 yilda zaxiralar yagona likvidlik manbai edi.

· Regulyator cheklovlari — 2008 yildan keyingi regulyator qoidalari banklarni zaxiralarni kreditga berishga istaksiz qildi, hatto stavkalar yuqori bo‘lsa ham, chunki ular ma’lum nisbatni saqlashi kerak edi.

Federal Reserve’ning chorasi: pandemiyadan oldingi QE

Federal Reserve tabiiyki vahimaga tushdi va bir necha soat ichida favqulodda repo operatsiyalarini e’lon qilib, bir kechalik moliyalashtirish bozoriga milliardlab dollar kiritdi. Keyingi haftalarda ular bozorni qutqarishni boshladi:

Har kuni repo operatsiyalari o‘tkazib, bozorga vaqtinchalik yuzlab milliard dollar likvidlik qo‘shdi. AQSH obligatsiyalarini yana sotib olishni (balansni kengaytirishni) e’lon qildi. Quantitative Tightening siyosatini muddatidan oldin tugatib, 2019 yil oktyabrda QE’ni boshladi.

2019 yil oxirida Federal Reserve aktivlari o‘sishi QE natijasi, pul bosish mashinasi ishga tushdi.

Lekin bularning barchasi pandemiya boshlanishidan olti oy oldin sodir bo‘ldi. Demak, Federal Reserve QE’ni pandemiya, iqtisodiy inqiroz yoki an’anaviy moliyaviy inqiroz tufayli emas, bank zaxiralari juda past bo‘lgani va moliyaviy tizim “quvuri” yorilgani uchun boshladi.

Hozir Federal Reserve yana bank zaxiralari yetishmasligi muammosiga duch keldi, biz faqat inqirozning dastlabki bosqichidamiz.

Bugungi vaziyat va 2019 yil inqirozi o‘rtasidagi farqlar

Lekin bugungi vaziyat va 2019 yil o‘rtasida bir nechta farqlar bor, bu farqlar inqirozni yanada yomonlashtirmoqda:

· Moliya vazirligi ko‘proq obligatsiya chiqarishi kerak

2019 yilda federal defitsit yiliga taxminan 1 trillion dollar edi, bu tarixiy mezonlarga ko‘ra yuqori, lekin nazorat ostida edi. Hozir esa yillik defitsit 2 trillion dollardan oshib ketdi va oxiri ko‘rinmayapti. Moliya vazirligi hukumatni moliyalashtirish uchun ulkan obligatsiyalar chiqarishi kerak, har bir dollar obligatsiya bank tizimidan likvidlikni so‘rib oladi.

· Federal Reserve balans hajmi kutilganidan ancha katta

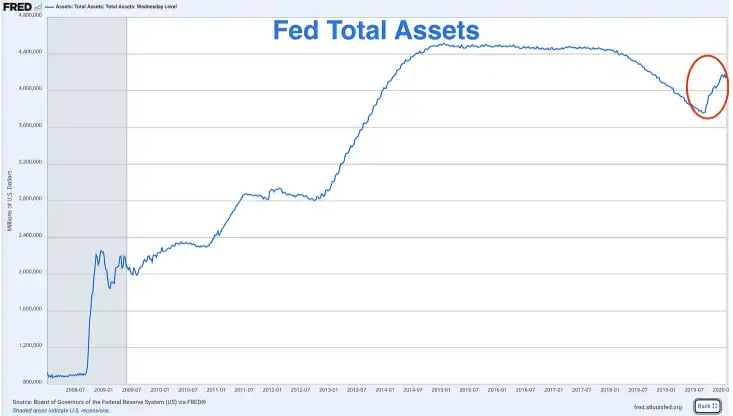

2019 yil repo inqirozi boshlanganida, Federal Reserve balans hajmi taxminan 3.8 trillion dollar edi. Hozir esa, 2 trillion dollarlik QT o‘tkazilgan bo‘lsa ham, balans hajmi 6.9 trillion dollar atrofida. Federal Reserve balansini “normallashtirishi”, inqirozdan oldingi darajaga qaytarishi kerak edi. Lekin ular buni endi qila olmaydi, chunki har safar urinib ko‘rishsa, bir xil muammoga duch kelishadi: zaxiralar yetishmasligi.

Federal Reserve o‘zini deyarli doimiy QE yo‘liga olib keldi. Ular tizimni buzmasdan balansni sezilarli qisqartira olmaydi va hozirgi hajmni saqlab tursa, inflyatsiyani kuchaytiradi.

· Yuqoriroq zaxira darajasi tizimda yoriqlar paydo qilmoqda

2019 yilda inqiroz boshlanganida zaxiralar YAIM’ning 7% ini tashkil qilgan, hozir esa 9.7% da ogohlantiruvchi signallar paydo bo‘ldi. Bu moliyaviy tizim barqaror ishlashi uchun endi yuqoriroq zaxira bazasi kerakligini ko‘rsatadi. Iqtisodiyot, bank tizimi va leverage kattalashdi, regulyator talablari kuchaydi, shuning uchun amortizator ham kattaroq bo‘lishi kerak.

Agar 2019 yilda YAIM’ning 7% tizimni buzgan bo‘lsa, hozir esa 9.7% bosimni ko‘rsatayotgan bo‘lsa, tizim qulamasidan oldin bu raqam yana qancha pasayishi mumkin?

Federal Reserve signal berdi

Powell “Federal Reserve yaqin oylarda balans qisqartirishni to‘xtatishi mumkin” deb bejiz aytmadi, bu chuqur o‘ylangan signal. Federal Reserve siyosat o‘zgarishiga tayyorlanmoqda, ular 2019 yildagidek kutilmagan favqulodda choralar ko‘rmaslikka harakat qilmoqda.

Bu safar ular vaziyatni nazorat qilayotgandek ko‘rinishni xohlaydi. Lekin bu faqat illyuziya, natija bir xil: Quantitative Tightening tugaydi, Quantitative Easing boshlanadi.

Endi yagona savol: ular voqea sodir bo‘lishini kutadimi yoki oldindan harakat qiladimi?

Federal Reserve QE’ni boshlashga majbur

Hozirgi AQSH iqtisodiyoti xavf ostida, zaxiralar juda past, RRP bo‘sh, SOFR spredi kengaymoqda va vaziyat 2019 yildagidan ham yomon. Endi Federal Reserve nima uchun zaxira darajasiga bunchalik e’tibor qaratishini va likvidlik inqirozi kuchaysa nima bo‘lishini ko‘rib chiqamiz.

Zaxira darajasi YAIM’ning 10-11% dan pastga tushganda, banklar quyidagi bosim harakatlarini boshlaydi:

· Zaxiralarni boshqa banklarga bir kechaga kreditga berishga kamroq tayyor bo‘ladi

· Kutilmagan ehtiyoj uchun likvidlikni jamlaydi

· Qisqa muddatli kreditlar uchun yuqoriroq foiz (SOFR spredi) talab qiladi

· Real iqtisodga kreditlashni qisqartiradi

· Balans yanada mudofaa xarakteriga ega bo‘ladi

Hozirgi zaxira darajasi YAIM’ning 9.71% ini tashkil qiladi, pul uzatish mexanizmi allaqachon buzila boshlagan bo‘lishi mumkin.

2023 yil bank inqirozi saboqlari

Federal Reserve va regulyatorlar 2023 yil mart oyidagi mintaqaviy bank inqirozidan juda xavotirda. O‘shanda Silicon Valley Bank va First Republic Bank kabi banklar likvidlikni noto‘g‘ri boshqargani uchun qulab tushdi. Ular uzoq muddatli obligatsiyalarni ushlab turardi, foiz stavkalari oshgani uchun ular qadrsizlandi, omonatchilar pulini olganda, banklar bu obligatsiyalarni sotmasdan chiqib ketayotgan mablag‘ni qoplay olmadi va katta zarar ko‘rdi.

Oxir-oqibat Federal Reserve aralashib, Bank Term Funding Program (BTFP) ni ishga tushirdi, bu banklarga balansda zarar ko‘rayotgan obligatsiyalarni nominal qiymatda garovga qo‘yib kredit olish imkonini berdi va inqirozni to‘xtatdi.

Bu inqiroz hali ham esda, tasavvur qiling: banklar hali ham jarohatli, regulyatorlar nazorati kuchli, foiz darajasi 10% lik chegaradan past, va (QT orqali) zaxiralar umumiy hajmini qisqartirishga urinish. Shuning uchun Powell QT’ni to‘xtatish haqida gapira boshladi.

Federal Reserve orqaga yo‘l yo‘q

Hozirgi YAIM 30.5 trillion dollar, o‘sish sur’ati yiliga 2-3%, agar bu yil YAIM 3% o‘ssa, bu 900 milliard dollarlik yangi mahsulot degani. Agar Federal Reserve zaxiralarni YAIM’ning 10% atrofida ushlab turmoqchi bo‘lsa, har yili zaxiralar 90 milliard dollarga oshishi kerak.

Lekin aksincha, Federal Reserve har yili taxminan 300 milliard dollar (har oy 25 milliard × 12) qisqartirmoqda. Hattoki Federal Reserve bugun QT’ni to‘xtatsa va zaxiralarni 2.96 trillion dollarda ushlab tursa ham, zaxiralar YAIM’ga nisbati vaqt o‘tishi bilan pasayadi: 9.7% dan 9.5% ga, so‘ng 9.2% ga va yana pastga.

Bu nisbatni barqaror ushlab turish (yoki 10% dan yuqoriga qaytarish) uchun Federal Reserve ikki yo‘ldan birini tanlashi mumkin:

· Zaxiralar YAIM o‘sishi bilan birga o‘sadi (mo‘’tadil QE)

· Bu nisbat pasayishda davom etadi va bir nuqtada tizim buziladi

Uchinchi yo‘l yo‘q, qisqacha aytganda, Federal Reserve xuddi hamster g‘ildiragidagi sichqon kabi, oldinga harakat qilishga majbur.

Federal Reserve dekabr yoki yanvar oyidagi FOMC yig‘ilishida QT’ni tugatishini rasman e’lon qiladi. Ular buni “yetarli zaxirani saqlash uchun texnik tuzatish” deb ataydi, siyosat o‘zgarishi emas. Agar yil oxirigacha zaxiralar yana keskin qisqarsa, Federal Reserve 2019 yildagidek favqulodda bayonot berishga majbur bo‘ladi.

Federal Reserve har doim ortiqcha harakat qiladi

Federal hukumat har yili 2 trillion dollardan ortiq defitsit qiladi, Moliya vazirligi ko‘plab obligatsiyalar chiqaradi, RRP tugagan, pul qayerdan keladi? Xususiy talab har yili 2 trillion dollarlik obligatsiyani yutib olish uchun yetarli emas, faqat daromad stavkalari keskin oshsa bo‘ladi. Agar banklar zaxiralarni AQSH obligatsiyalarini sotib olishga ishlatsa, bu zaxiralarni yanada kamaytiradi va muammoni kuchaytiradi.

Bu Federal Reserve’ni yana oxirgi xaridor bo‘lishga majbur qiladi. Bundan tashqari, YAIM yiliga 2-3% o‘sayotgan bo‘lsa, zaxiralar har yili 60-90 milliard dollarga oshishi kerak.

2008-2014 yillarga nazar tashlasak, Federal Reserve QE siyosatida ehtiyotkor bo‘lmagan. Ular uch marta QE va bir marta Twist operatsiyasini o‘tkazdi, balans 900 milliard dollardan 4.5 trillion dollarga oshdi.

2019-2020 yillarga qarasak, ular 2019 yil oktyabrda balans kengayishini (har oy 60 milliard dollarlik AQSH obligatsiyasi sotib olish) qayta boshladi. Keyin pandemiya kelib, ular bir necha oy ichida 5 trillion dollarga kengaytirishdi.

Federal Reserve siyosatini yumshatganda, har doim ortiqcha harakat qiladi. Shuning uchun, bu QT sikli tugaganda, Federal Reserve asta-sekin QE boshlashini kutmang, aksincha, kuchli kengayishni kuting.

Federal Reserve har oy 60-100 milliard dollarlik AQSH obligatsiyasini sotib olishi mumkin, “yetarli zaxirani saqlash va bozor barqarorligini ta’minlash uchun”.

Nima qilishimiz kerak?

Markaziy banklar cheksiz pul bosishni boshlaganda, bizning yagona oqilona javobimiz — ular bosib chiqarolmaydigan aktivlarni ushlab turish: oltin va bitcoin.

Bozor allaqachon QE siyosatini oltin narxiga kiritgan, oltin narxi keskin oshdi. 2025 yil yanvarda oltin narxi taxminan 2500 dollar edi, hozir esa 70% dan ko‘proqqa oshib, bir unsiya uchun 4000 dollardan oshdi. Aqlli investorlar Federal Reserve QE e’lon qilishini kutmayapti, ular allaqachon “Buy in” qilishni boshladi.

Oltindan tashqari, bitcoin ham yaqinlashayotgan QE to‘lqiniga qarshi eng yaxshi aktivdir.

Bitcoin — birinchi haqiqiy cheklangan raqamli aktiv, jami 21 million dona, Federal Reserve cheksiz dollar bosishi mumkin, lekin Federal Reserve, hukumat, kompaniya yoki maynerlar bitcoin’ni ko‘paytira olmaydi.

Shu bilan birga, bitcoin’ning o‘sish salohiyati oltindan ham yuqori, sabablari quyidagicha:

· Bitcoin oltindan ko‘ra ko‘proq defitsitga ega.

· Oltin har yili qazib olinadi va taklifi 1.5-2% ga oshadi, uning defitsitligi nisbiy, mutlaq emas; bitcoin taklifi esa qat’iy kamayuvchi tezlikda o‘sadi (har to‘rt yilda yarmiga kamayadi) va 2140 yil atrofida 21 millionga yetadi, undan keyin bitcoin hech qachon ko‘paymaydi.

· Bitcoin insoniyat tarixidagi eng defitsitli valyutadir.

· Bitcoin oltin narxini ortidan boradi va multiplikator effekti bor. Hozir bitcoin oltindan “orqada” ketyapti, lekin tarixan, oltin pul siyosatidan xavotirlar tufayli ko‘tarilsa, bitcoin oxir-oqibat yetib oladi va odatda oltindan ham ko‘proq foizli o‘sish ko‘rsatadi.

· Bitcoin sizni suveren qarz Ponzi sxemasidan butunlay xalos qiladi. Oltin sizni inflyatsiyadan himoya qiladi, lekin bitcoin bundan ham ko‘proq, u tizimdan tashqarida mavjud, to‘g‘ri saqlansa musodara qilinmaydi, qadrsizlanmaydi va markaziy bank tomonidan boshqarilmaydi.

Xulosa qilib aytganda, umid qilamanki, investitsiyalaringiz Federal Reserve QT’dan QE’ga o‘tish sabablarini, likvidlik holatini va nima uchun bitcoin va oltin yaqinlashayotgan pul kengayishi davrida ushlab turishga arziydigan aktivlar ekanini tushungan holda, yanada oqilona bo‘ladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

5-dekabr bozorining muhim ma'lumotlari, siz qanchasini o'tkazib yubordingiz?

1. Zanjir ustidagi mablag‘lar: Bugun Ethereum’ga 55.7M AQSH dollari kirib keldi; Base’dan 51.4M AQSH dollari chiqib ketdi. 2. Eng katta o‘sish va pasayish: $OMNI, $FTN 3. Asosiy yangiliklar: Bugun kech soat 23:00 da AQSH sentyabr oyidagi yillik asosiy PCE narx indeksi e’lon qilinadi, kutilmoqda: 2.9%

Bitcoin to‘planish tendensiyalari kuchaymoqda, real yo‘qotishlar esa 5.8 milliard dollarga yaqinlashmoqda

Bitcoinning 'momentumi alangalanmoqda', biroq kuzatish kerak bo'lgan BTC narx darajalari mana bular

Kripto tergovchisi ZachXBT Britaniyalik tahdid ishtirokchisi $243 million Genesis kreditor o‘g‘irlanishiga aloqador bo‘lishi mumkinligini va ehtimol hibsga olinganini da’vo qilmoqda

Onchain xavfsizlik mutaxassisi ZachXBT, Gemini’dagi Genesis kreditori hisobidan 243 million dollar o‘g‘irlagan xaker Dubayda hibsga olingan bo‘lishi mumkinligini ma’lum qildi. Dubay hokimiyati va BAA tartibga soluvchilari ushbu ish bo‘yicha hozircha hech qanday hibsga olish yoki musodara qilish holati haqida omma oldida tasdiqlamagan.