Iqtisodiy haqiqat: AI o‘sishning yagona tayanchi, kriptovalyuta siyosiy aktivga aylandi

Bozor endi fundamental omillar tomonidan boshqarilmayapti.

Bozor endi asosiy omillar tomonidan boshqarilmayapti.

Muallif: arndxt

Tarjima: Chopper, Foreisght News

Agar siz mening ilgari makroiqtisodiy dinamikaga oid maqolalarimni o‘qigan bo‘lsangiz, ehtimol allaqachon ba’zi ishoralarni ko‘rgansiz. Ushbu maqolada men sizga hozirgi iqtisodiy holatning asl manzarasini ochib beraman: YaIM o‘sishini harakatga keltirayotgan yagona dvigatel bu sun’iy intellekt (AI); mehnat bozori, oilaviy moliya, arzonlik, aktivlarga kirishish kabi barcha boshqa sohalar esa pasayish yo‘liga kirgan; va hamma “tsikl burilish nuqtasi”ni kutmoqda, lekin hozirda aslida hech qanday “tsikl” mavjud emas.

Haqiqat shuki:

- Bozor endi asosiy omillar tomonidan boshqarilmayapti

- AI kapital xarajatlari texnik retsessiyadan qochishning yagona ustuni hisoblanadi

- 2026 yilda likvidlik to‘lqini yuzaga keladi, bozor konsensus esa hali bunga narx belgilashni boshlamagan

- Boylik tafovuti siyosat o‘zgarishiga turtki bo‘layotgan makroiqtisodiy to‘siqqa aylandi

- AI uchun to‘siq GPU emas, balki energiya hisoblanadi

- Kriptovalyutalar yoshlar uchun haqiqiy o‘sish potentsialiga ega yagona aktiv turiga aylanmoqda va bu unga siyosiy ahamiyat beradi

Ushbu transformatsiya xavfini noto‘g‘ri baholamang va yaxshi imkoniyatni boy bermang.

Bozor dinamikasi va asosiy omillar uzilib ketdi

O‘tgan bir oy ichidagi narx tebranishlari yangi iqtisodiy ma’lumotlarga asoslanmagan holda, faqat Federal Reserve pozitsiyasining o‘zgarishi tufayli kuchli tebranishlarni keltirib chiqardi.

Faqat ayrim Federal Reserve amaldorlarining bayonotlari ta’sirida foiz stavkasini pasaytirish ehtimoli 80%→30%→80% oralig‘ida qayta-qayta o‘zgarib turdi. Bu hodisa hozirgi bozorning asosiy xususiyatini tasdiqlaydi: tizimli kapital oqimlari faol makroqarashlardan ancha kuchliroq ta’sir ko‘rsatmoqda.

Quyida mikrostrukturaviy darajadagi dalillar keltirilgan:

1) Volatillik maqsadli fondlar volatillik oshganda avtomatik tarzda yelka darajasini pasaytiradi, volatillik pasayganda esa yana oshiradi.

Bu fondlar “iqtisod”ga ahamiyat bermaydi, ular faqat bitta o‘zgaruvchi – bozor volatilligiga qarab investitsiya ekspozitsiyasini moslashtiradi.

Bozor volatilligi kuchayganda ular riskni kamaytiradi → sotadi; volatillik pasayganda esa riskni oshiradi → sotib oladi. Bu esa bozor zaiflashganda avtomatik sotish, bozor kuchayganda avtomatik sotib olishga olib keladi va ikki yo‘nalishda ham tebranishlarni kuchaytiradi.

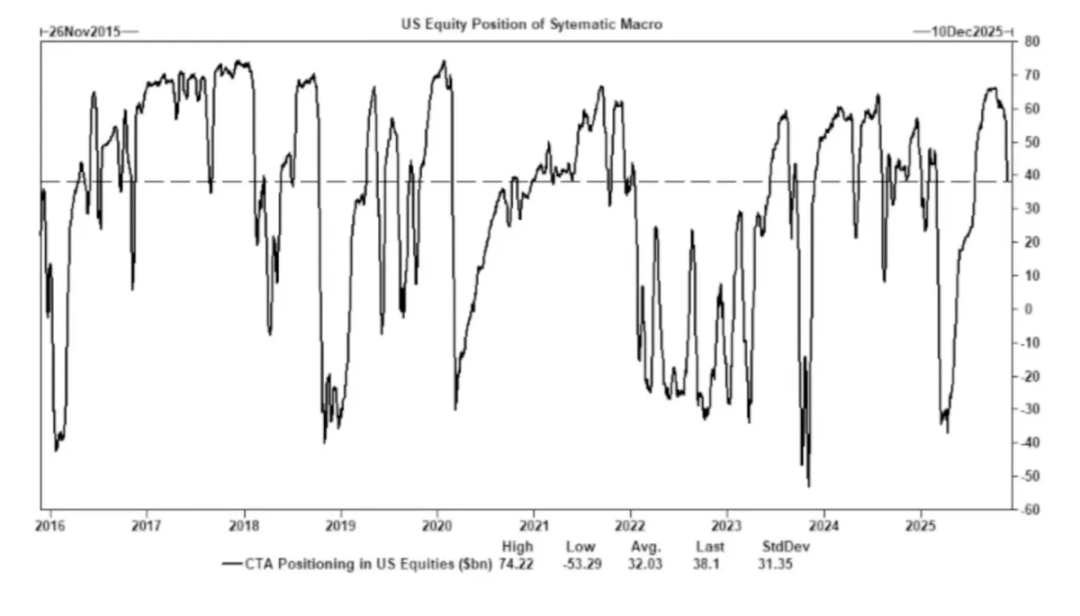

2) Commodity Trading Advisor (CTA)lar oldindan belgilangan trend darajalarida long va short pozitsiyalarni avtomatik o‘zgartiradi va bu majburiy oqimlarni keltirib chiqaradi.

CTA’lar qat’iy trend qoidalariga amal qiladi, hech qanday subyektiv “qarash” yo‘q, faqat mexanik ijro: narx ma’lum darajadan oshsa sotib oladi, pasaysa sotadi.

Yetarlicha ko‘p CTA bir vaqtda bir xil thresholdga yetsa, asosiy omillar o‘zgarmagan bo‘lsa ham, keng ko‘lamli hamkorlikdagi savdo harakatlari yuzaga keladi va butun indeksni bir necha kun davomida tebratishi mumkin.

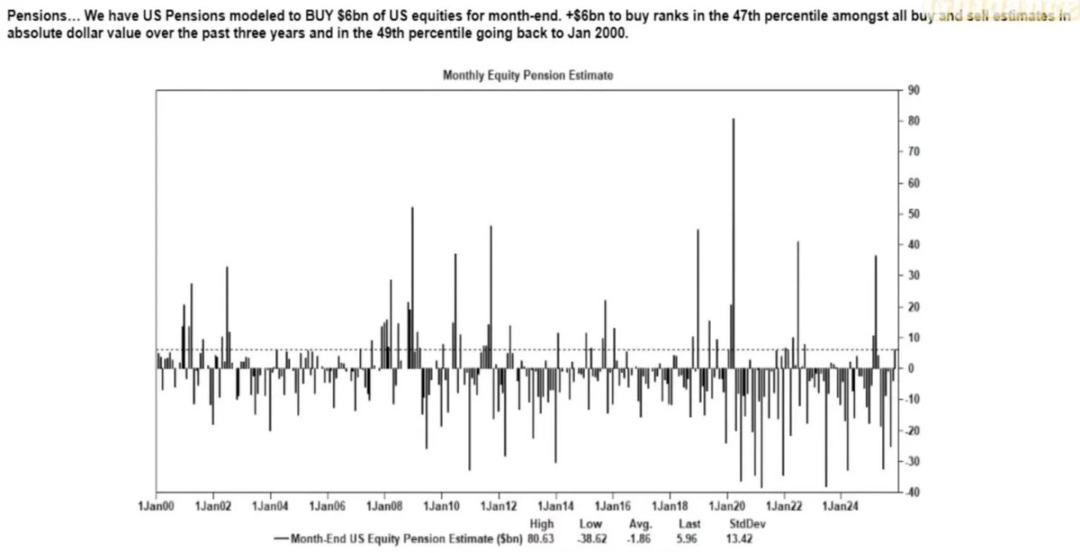

3) Aksiya qayta sotib olish oynasi hali ham sof aksiya talabining eng katta manbai hisoblanadi.

Korporatsiyalar o‘z aksiyalarini qayta sotib olishi aksiyalar bozoridagi eng katta sof xaridor bo‘lib, jismoniy shaxslar, xedj fondlar va pensiya fondlaridan ham ko‘proq xarid qiladi.

Qayta sotib olish oynasi ochiq bo‘lgan davrda kompaniyalar har hafta bozorda barqaror ravishda milliardlab dollar sarmoya kiritadi, bu esa quyidagilarga olib keladi:

- Qayta sotib olish mavsumida bozor ichki o‘sish kuchiga ega bo‘ladi

- Qayta sotib olish oynasi yopilgach bozor ancha zaiflashadi

- Makro ma’lumotlarga bog‘liq bo‘lmagan strukturaviy xarid bosimi yuzaga keladi

Shu sababli, bozor kayfiyati past bo‘lsa ham, aksiyalar bozori o‘sishda davom etishi mumkin.

4) Volatillik (VIX) egri chizig‘ining teskari bo‘lishi qisqa muddatli xedj disbalansini aks ettiradi, “vahima” emas.

Normal sharoitda, uzoq muddatli volatillik (3 oylik VIX) qisqa muddatli volatillikdan (1 oylik VIX) yuqori bo‘ladi. Bu munosabat teskari bo‘lganda, odatda “vahima kuchaymoqda” deb o‘ylashadi, lekin hozirda bu ko‘proq quyidagi omillar bilan bog‘liq:

- Qisqa muddatli xedj ehtiyoji

- Opsion market-meykerlar pozitsiyalarini moslashtirishi

- Haftalik opsionlarga kapital oqimi

- Tizimli strategiyalar oy oxirida xedj qilish harakatlari

Bu shuni anglatadiki: VIX o‘sishi ≠ vahima, balki xedj kapital oqimining natijasidir.

Bu farq juda muhim, volatillik hozirda savdo harakatlari bilan boshqarilmoqda, emaski voqea yoki hikoya bilan.

Hozirgi bozor muhiti kayfiyat va kapital oqimiga ancha sezgir: iqtisodiy ma’lumotlar aktiv narxlarining orqada qoluvchi ko‘rsatkichiga aylangan, Federal Reserve’ning kommunikatsiyasi esa volatillikning asosiy tetiklovchisiga aylangan. Likvidlik, pozitsiya strukturasi va siyosiy ohang narxlarni aniqlash jarayonida asosiy omillar o‘rnini egallamoqda.

AI to‘liq retsessiyani oldini olishning kaliti

AI makroiqtisodiy barqarorlashtiruvchi vositaga aylandi: u tsiklik ishga olish ehtiyojini samarali tarzda almashtirmoqda, korporatsiyalarning foydaliligini qo‘llab-quvvatlamoqda va mehnat bozori asosiy omillari zaif bo‘lsa ham YaIM o‘sishini saqlab turmoqda.

Bu shuni anglatadiki, AQSh iqtisodiyoti AI kapital xarajatlariga siyosatchilar ochiq tan olganidan ancha ko‘proq darajada bog‘liq.

- Sun’iy intellekt mehnat bozoridagi eng kam malakali va eng oson almashtiriladigan uchdan bir ishchi kuchiga bo‘lgan talabni pasaytirmoqda. Bu odatda tsiklik iqtisodiy retsessiya birinchi bo‘lib namoyon bo‘ladigan joydir.

- Ishlab chiqarish samaradorligining oshishi mehnat bozoridagi aslida keng tarqalgan yomonlashuvni yashirmoqda. Ishlab chiqarish barqaror, chunki mashinalar ilgari boshlang‘ich darajadagi ishchilar bajargan ishlarni o‘z zimmasiga oldi.

- Xodimlar soni kamaymoqda, korporatsiyalar foyda marjasini oshirmoqda, oilalar esa ijtimoiy-iqtisodiy yukni ko‘taradi. Bu daromadning mehnatdan kapitalga o‘tishiga olib keladi — bu tipik retsessiya dinamikasi.

- AI bilan bog‘liq kapital shakllanishi YaIM barqarorligini sun’iy ravishda saqlab turmoqda. Agar AI sohasidagi kapital xarajatlar bo‘lmaganida, YaIM umumiy ko‘rsatkichlari ancha zaif bo‘lardi.

Regulyatorlar va siyosatchilar AI kapital xarajatlarini sanoat siyosati, kredit ekspansiyasi yoki strategik rag‘batlantirish orqali qo‘llab-quvvatlashga majbur bo‘ladi, chunki boshqa variant iqtisodiy retsessiyadir.

Boylik tafovuti makroiqtisodiy cheklovga aylandi

Mike Green tomonidan ilgari surilgan “qashshoqlik chizig‘i ≈ 130 000 - 150 000 dollar” g‘oyasi kuchli munozaralarga sabab bo‘ldi, bu esa muammoning naqadar dolzarbligini ko‘rsatadi.

Asosiy haqiqat quyidagicha:

- Bolani tarbiyalash xarajatlari ijara/ipoteka to‘lovlaridan yuqori

- Uy-joy tuzilishi jihatidan endi arzon emas

- Baby boomer avlodi aktivlar egaligini boshqaradi

- Yoshlar faqat daromadga ega, kapital jamg‘armaga ega emas

- Aktivlar inflyatsiyasi boylik tafovutini yildan-yilga oshirmoqda

Boylik tafovuti fiskal siyosat, regulyator pozitsiyasi va aktivlar bozoriga aralashuvni o‘zgartirishga majbur qiladi. Kriptovalyutalar esa yoshlar uchun kapital o‘sishida ishtirok etish vositasi sifatida siyosiy ahamiyat kasb etadi va siyosatchilar ham bunga mos ravishda munosabatini o‘zgartiradi.

AI kengayishining to‘siqlari hisoblash quvvati emas, balki energiya

Energiyaning o‘zi yangi asosiy hikoyaga aylanmoqda: AI iqtisodiyotining keng ko‘lamli rivojlanishi energiya infratuzilmasining hamohang kengayishini talab qiladi.

GPU haqida muhokamalar yanada muhim to‘siqni — elektr ta’minoti, tarmoq sig‘imi, atom va tabiiy gaz quvvatini qurish, sovutish infratuzilmasi, mis va muhim minerallar, shuningdek, ma’lumot markazlarini joylashtirish cheklovlarini e’tibordan chetda qoldirmoqda.

Energiyaning o‘zi AI rivojlanishining cheklovchi omiliga aylanmoqda. Kelgusi o‘n yillikda energiya sohasi (ayniqsa, atom energetikasi, tabiiy gaz va elektr tarmog‘ini modernizatsiya qilish) eng yuqori yelka va siyosiy ustuvorlikka ega investitsiya yo‘nalishlaridan biri bo‘ladi.

Ikkita yo‘nalishli iqtisodiyot paydo bo‘ldi, tafovut kengaymoqda

AQSh iqtisodiyoti ikki asosiy segmentga bo‘linmoqda: kapitalga asoslangan AI sektori va mehnatga tayanadigan an’anaviy sektor, ular deyarli bir-biriga to‘g‘ri kelmaydi va rag‘batlar tobora farqlanmoqda.

AI iqtisodiyoti kengayishda davom etmoqda:

- Yuqori samaradorlik

- Yuqori foyda marjasi

- Mehnatga kam bog‘liqlik

- Strategik himoya ostida

- Kapital oqimini jalb qiladi

Real iqtisodiyot qisqarishda davom etmoqda:

- Mehnatni yutish qobiliyati zaif

- Iste’molchi bosimi yuqori

- Likvidlik pasaymoqda

- Aktivlar konsentratsiyasi

- Inflyatsiya bosimi

Kelgusi o‘n yillikda eng qimmatli kompaniyalar aynan ushbu strukturaviy tafovutni muvozanatlashtira oladigan yoki undan foyda oladigan korxonalar bo‘ladi.

Kelajak istiqbollari

- AI siyosiy kafolatga ega bo‘ladi, chunki alternativ variant retsessiyadir

- Moliya vazirligi boshchiligidagi likvidlik kvantitativ yumshatish (QE)ni almashtirib, asosiy siyosiy kanalga aylanadi

- Kriptovalyutalar avlodlararo adolat bilan bog‘langan siyosiy aktiv turiga aylanadi

- AI uchun haqiqiy to‘siq hisoblash quvvati emas, balki energiya

- Kelgusi 12-18 oyda bozor hali ham kayfiyat va kapital oqimi tomonidan boshqariladi

- Boylik tafovuti siyosiy qarorlarni tobora ko‘proq belgilaydi

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Murad, o'tgan safar signal beruvchi shoh: 2026 yilgi boqa bozori kelishi uchun 116 ta sabab

Men bozor tsikli faqat to'rt yil deb hisoblanishiga qo‘shilmayman, menimcha, bu tsikl to‘rt yarim yil yoki besh yilgacha uzayishi mumkin va ehtimol 2026 yilgacha davom etadi.

Ethereum Fusaka yangilanishini yakunladi, jamoa ma’lumotlar uzatish hajmini 8 baravargacha oshirish mumkinligini ta’kidladi

O‘tgan yili bir marta amalga oshiriladigan yirik yangilanish endi yarim yilda bir marta o‘tkazilmoqda, bu esa jamg‘arma inson resurslaridagi o‘zgarishlardan so‘ng ham kuchli ijro quvvatiga ega ekanligini ko‘rsatadi.

Glassnode: Bitcoin 2022 yilgi qulashidan oldingi belgilar yana paydo bo‘ldimi? Muhim bir oraliqqa e’tibor bering

Hozirgi bitcoin bozori tuzilmasi 2022-yil Q1 davriga juda o‘xshash, zanjirdagi ta’minotning 25%dan ortig‘i zarar holatida, ETF kapital oqimi va spot bozor harakati sustlashmoqda, narx esa asosiy xarajat bazasi hududlariga bog‘liq bo‘lib qolmoqda.

Kripto gigantlarining so‘z urushi: e’tiqod, amaliylik va makro yondashuv