Moliyalashtirish flywheeli to‘xtadi, kripto moliyaviy kompaniyalari past narxlarda sotib olish imkoniyatini yo‘qotmoqda

Moliyaviy kompaniyalarda mablag‘ yetarli ko‘rinadi, biroq aksiyalar narxidagi ustama yo‘qolganidan so‘ng moliyalashtirish zanjiri uzildi va ular endi past narxlardan sotib olish imkoniyatini yo‘qotmoqda.

Asl sarlavha: “Qamalgan hayvonlarning kurashi” – Kripto moliya xazina kompaniyalari past narxlarda sotib olish imkoniyatini yo‘qotmoqda

Asl muallif: Frank, PANews

Aprel oyida boshlangan qisqa muddatli o‘sish davrida, kripto moliya xazina kompaniyalari bozorning asosiy xaridor kuchi sifatida bozorga uzluksiz “o‘q-dorilar” yetkazib berdi. Biroq, kripto bozori va aksiyalar narxi bir vaqtda pasayganda, bu kompaniyalar deyarli birgalikda harakatsiz qoldi.

Narxlar muayyan bosqichda past darajaga yetganda, aslida bu kompaniyalar uchun past narxlarda sotib olish vaqti bo‘lishi kerak edi. Ammo, amalda esa xarid qilish harakati sekinlashdi yoki to‘xtab qoldi. Bu umumiy harakatsizlikning sababi faqat “o‘q-dorilar” yuqori nuqtada tugab qolganligi yoki vahima emas, balki yuqori darajada premiumga tayanadigan moliyalashtirish mexanizmi pasayish davrida “pul bor, lekin ishlata olmaydi” degan tizimli falajlikka uchradi.

Yuzlab milliard “o‘q-dorilar” qulflangan

DAT kompaniyalari nima uchun “pul bor, ishlata olmaydi” muammosiga duch kelganini tushunish uchun, avvalo kripto moliya xazina kompaniyalarining o‘q-dorilar manbasini chuqur tahlil qilishimiz kerak.

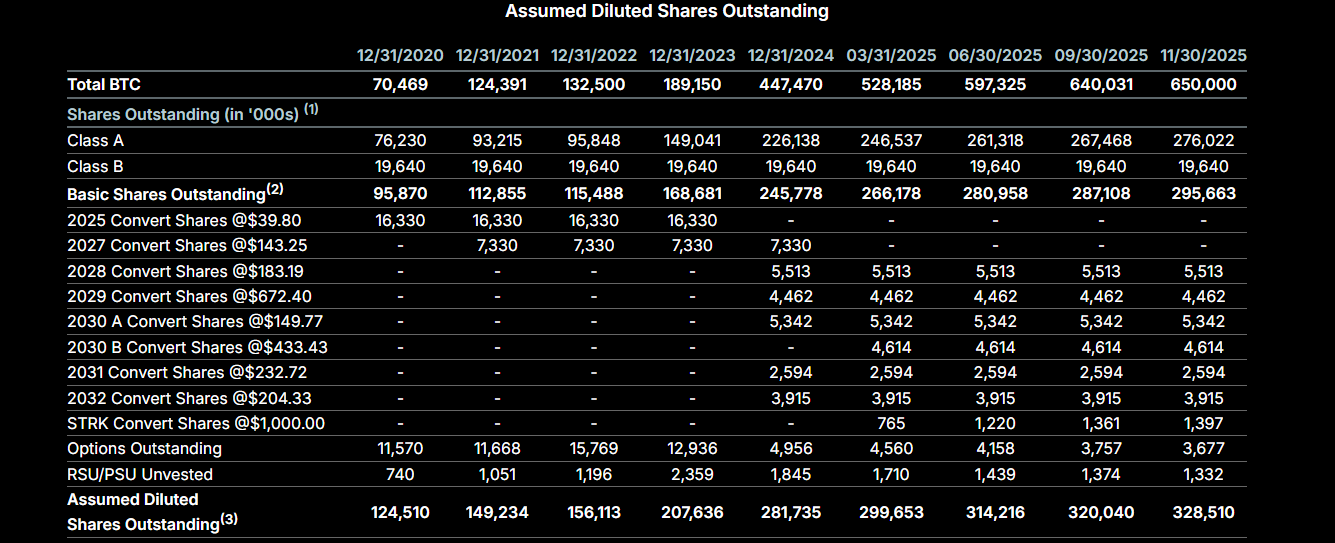

Hozirgi kripto moliya xazina kompaniyalari ichida birinchi o‘rinda turgan Strategy misolida, uning asosiy mablag‘ manbalari ikki yo‘nalishdan keladi: biri “konvertatsiya qilinadigan obligatsiyalar”, ya’ni juda past foizli obligatsiyalar chiqarib, qarzga pul olib kripto sotib olish. Ikkinchisi esa ATM (At-The-Market) aksiyalar chiqarish mexanizmi, ya’ni Strategy aksiyalari narxi kompaniyaning kripto aktivlariga nisbatan premiumda bo‘lsa, kompaniya aksiyalar chiqarib, mablag‘ yig‘ib, bitcoin sotib oladi.

2025 yilgacha Strategy’ning asosiy mablag‘ manbasi “konvertatsiya qilinadigan obligatsiyalar” edi. 2025 yil fevral holatiga ko‘ra, Strategy “konvertatsiya qilinadigan obligatsiyalar” orqali 8.2 milliard dollar mablag‘ yig‘ib, bitcoin xarid qilgan. 2024 yildan boshlab, Strategy keng ko‘lamda bozor narxida aksiyalar chiqarish (At-The-Market, ATM) rejasini boshladi. Bu usul yanada moslashuvchan bo‘lib, aksiyalar narxi kripto aktivlar qiymatidan yuqori bo‘lsa, bozor narxida aksiyalar chiqarib, kripto aktivlar sotib olish mumkin. 2024 yil uchinchi choragida Strategy 21 milliard dollarlik ATM aksiyalar chiqarish rejasini e’lon qildi, 2025 yil may oyida esa yana 21 milliard dollarlik ikkinchi ATM rejasini boshladi. Hozirda, ushbu rejalarning jami qolgan limiti 30.2 milliard dollarni tashkil qiladi.

Biroq, bu limitlar naqd pul emas, balki sotilmagan A sinf ustun aksiyalari va oddiy aksiyalar limiti hisoblanadi. Strategy uchun bu limitlarni naqd pulga aylantirish uchun ushbu aksiyalarni bozorda sotishi kerak. Aksiyalar narxi premiumda bo‘lsa (masalan, aksiyaning narxi 200 dollar, har bir aksiyada 100 dollar bitcoin mavjud), Strategy aksiyalar sotib, 200 dollar naqd pulga ega bo‘ladi va 200 dollarlik bitcoin sotib oladi, natijada har bir aksiyadagi bitcoin miqdori oshadi. Bu ilgari Strategy’ning “cheksiz o‘q-dori” flyuelogikasi edi. Ammo, Strategy aksiyalari mNAV (mNAV = bozor kapitalizatsiyasi / aktiv qiymati) 1 dan past bo‘lsa, bu jarayon teskari bo‘ladi va aksiyalarni sotish arzon narxda sotish hisoblanadi. Noyabrdan beri Strategy’ning mNAV ko‘rsatkichi uzoq muddat 1 dan past bo‘lib kelmoqda. Shu sababli, Strategy ko‘plab sotiladigan aksiyalarga ega bo‘lsa-da, bitcoin sotib ololmayapti.

Bundan tashqari, Strategy yaqinda past narxda aksiyalar sotib, 1.44 milliard dollar yig‘di va bu mablag‘dan dividend zaxira fondi tashkil etdi, bu ustun aksiyalar dividendini va mavjud qarz foizlarini to‘lash uchun ishlatiladi.

Strategy kripto xazina kompaniyalari uchun standart model bo‘lgani uchun, bu mexanizm ko‘plab kompaniyalar tomonidan o‘rganilgan. Shuning uchun, kripto aktivlar narxi tushganda, bu kompaniyalar past narxlarda sotib ololmayotganining sababi istaksizlik emas, aksincha aksiyalar narxi juda ko‘p tushib ketgani uchun “o‘q-dori ombori” qulflangan.

Nominal kuch yetarli, amalda “qurol bor, o‘q yo‘q”

Xo‘sh, Strategy’dan tashqari boshqa kompaniyalarning xarid qilish imkoniyati qancha? Axir, hozirgi bozorda yuzlab kripto xazina kompaniyalari mavjud.

Bozordagi holatga ko‘ra, kripto xazina kompaniyalari soni ko‘p bo‘lsa-da, keyingi xarid qilish salohiyati unchalik katta emas. Bu yerda ikki asosiy holat mavjud: biri kompaniya o‘zi kripto aktivlarga ega bo‘lgan korxona bo‘lib, asosiy kripto aktivlari o‘zining mavjud aktivlaridan keladi, yangi obligatsiya chiqarib sotib olish imkoniyati va motivatsiyasi kuchli emas, masalan, Cantor Equity Partners (CEP), bitcoin egaligi bo‘yicha uchinchi o‘rinda, mNAV 1.28. Uning bitcoin miqdori asosan Twenty One Capital bilan birlashishdan kelib chiqqan, iyuldan beri yangi xarid qayd etilmagan.

Ikkinchi turdagi kompaniyalar esa Strategy’ga o‘xshash strategiyani qo‘llaydi, biroq aksiyalar narxi yaqinda keskin tushgani uchun, ko‘pchilikda mNAV 1 dan past. Bu kompaniyalarning ATM limiti ham qulflangan, faqat aksiyalar narxi 1 dan yuqoriga ko‘tarilsa, flyuelogika yana ishlaydi.

Obligatsiya chiqarish va aksiyalar sotishdan tashqari, eng to‘g‘ridan-to‘g‘ri “o‘q-dori ombori” bu naqd pul zaxirasi. Ethereum’ning eng yirik DAT kompaniyasi BitMine misolida, mNAV 1 dan past bo‘lsa-da, kompaniya yaqinda xarid qilish rejasini davom ettirdi. 1-dekabr ma’lumotiga ko‘ra, BitMine hisobida 882 million dollar garovsiz naqd pul mavjud (UTC+8). BitMine raisi Tom Lee yaqinda shunday dedi: “Ethereum narxi tubiga yetdi, deb ishonamiz, BitMine yana xarid qilishni boshladi, o‘tgan haftada 100 ming ETH sotib oldik (UTC+8), bu avvalgi ikki haftadagi xariddan ikki barobar ko‘p.” BitMine’ning ATM limiti ham juda katta, 2025 yil iyulda bu reja limiti 24.5 milliard dollarga oshirildi, hozirda taxminan 20 milliard dollar limiti mavjud.

BitMine pozitsiya o‘zgarishi

Bundan tashqari, CleanSpark noyabr oxirida yil oxirigacha 1.15 milliard dollarlik konvertatsiya qilinadigan obligatsiya chiqarishini va bu mablag‘ni bitcoin xarid qilishga yo‘naltirishini e’lon qildi. Yaponiyaning Metaplanet kompaniyasi esa yaqinda bitcoin xazina kompaniyalari orasida faol bo‘lib, noyabrdan beri bitcoin garovga qo‘yib qarz olish yoki aksiyalar chiqarish orqali 400 million dollardan ortiq mablag‘ yig‘ib, bitcoin xarid qildi.

Umuman olganda, kompaniyalar balansidagi “nominal o‘q-dori” (naqd pul + ATM limiti) bir necha yuz milliard dollarni tashkil qiladi, bu avvalgi bull bozoridan ancha yuqori. Ammo “haqiqiy kuch” bo‘yicha, amalda ishlatiladigan o‘q-dorilar kamaygan.

“Leverage kengayishi”dan “foyda olish uchun yashash”ga o‘tish

O‘q-dorilar qulflanganidan tashqari, bu kripto xazina kompaniyalari hozirda yangi investitsiya strategiyalarini boshlamoqda. Bozor o‘sish bosqichida, ko‘pchilik kompaniyalar strategiyasi juda oddiy edi: ko‘p o‘ylamasdan sotib olish, narx va aksiyalar o‘sishi bilan ko‘proq moliyalashtirish, so‘ngra yana sotib olish. Ammo vaziyat o‘zgarganidan so‘ng, ko‘plab kompaniyalar uchun moliyalashtirish qiyinlashdi va avval chiqarilgan obligatsiyalar foizini va kompaniya operatsion xarajatlarini to‘lash zarurati paydo bo‘ldi.

Shuning uchun, ko‘plab kompaniyalar “kripto daromadi”ga e’tibor qaratmoqda, ya’ni kripto aktivlar tarmog‘ida staking orqali nisbatan barqaror daromad olish va bu daromadni moliyalashtirish foizlari va operatsion xarajatlarni qoplash uchun ishlatish.

BitMine 2026 yil birinchi choragida MAVAN (AQSh mahalliy validator tarmog‘i) ni ishga tushirib, ETH stakingni boshlashni rejalashtirmoqda. Bu kompaniyaga yiliga 340 million dollar daromad keltirishi kutilmoqda. Xuddi shunday, Upexi, Sol Strategies kabi Solana tarmog‘idagi xazina kompaniyalari ham taxminan 8% yillik daromad olishlari mumkin.

Taxmin qilish mumkinki, mNAV 1.0 dan yuqoriga qaytmaguncha, naqd pulni yig‘ib, qarz muddatiga tayyor turish xazina kompaniyalari uchun asosiy yo‘nalish bo‘ladi. Bu tendensiya aktiv tanloviga ham ta’sir ko‘rsatmoqda. Bitcoin yuqori daromadli tabiiy imkoniyatga ega bo‘lmagani uchun, sof bitcoin xazinalarining xarid qilish tezligi sekinlashmoqda, biroq staking orqali foiz xarajatlarini qoplash uchun naqd pul oqimi yarata oladigan Ethereum esa xazina kompaniyalari tomonidan barqaror xarid qilinmoqda.

Bu aktivlarga bo‘lgan qiziqishning o‘zgarishi, aslida xazina kompaniyalarining likvidlik muammosiga murosa qilishidir. Aksiyalar narxi premiumi orqali arzon mablag‘ olish yo‘li yopilganda, daromad keltiruvchi aktivlarni izlash ularning balansini sog‘lom saqlash uchun yagona najot yo‘liga aylanadi.

Xulosa qilib aytganda, “cheksiz o‘q-dori” aksiyalar narxi premiumiga asoslangan siklik illyuziya edi. Flyuelogika arzon narxda qulflanganda, bozor sovuq haqiqatga duch keladi: bu xazina kompaniyalari har doim trendni kuchaytiruvchi bo‘lgan, lekin qarama-qarshi yo‘nalishda qutqaruvchi emas. Faqat bozor avval tiklansa, moliyalashtirish eshiklari yana ochiladi.

Tavsiya etilgan o‘qishlar:

2018 yil ssenariysi qayta yoziladimi, AQSh hukumati faoliyati to‘xtatilishi tugasa = bitcoin narxi keskin oshadimi?

1 milliard dollar stablecoin yo‘qolishi, DeFi zanjirli portlashining asl sababi nima?

MMT short squeeze voqeasi tahlili: mohirona ishlab chiqilgan pul yig‘ish o‘yini

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Espresso hammuassisi o‘n yillik kripto yo‘li: Men Wall Street muammolarini ag‘darishni xohlagandim, biroq o‘zim kazinoga aylangan inqilobga guvoh bo‘ldim

Siz orzu qilgan hamma narsa balki allaqachon kelgan, faqat u siz tasavvur qilganingizdek emasdir.

Ethereum $18 milliardni yoqdi, biroq uning ta’minoti o‘sishda davom etmoqda

Bitcoin kompaniyalari ortiqcha leverage'ning bumerang ta'siriga duch kelmoqda

Solana Foundation Kamino va Jupiter Lend o‘rtasidagi nizoning kuchayishi fonida aralashmoqda