Muallif: Trend Research

1011 bozor qulashi ortidan butun kripto bozori sustlashdi, market-meykerlar va investorlar katta zarar ko‘rdi, kapital va kayfiyatni tiklash uchun vaqt kerak bo‘ladi.

Lekin kripto bozorida eng ko‘p uchraydigan narsa yangi o‘zgaruvchanlik va imkoniyatlardir, biz hali ham kelajak bozoriga optimistik qaraymiz.

Chunki kripto asosiy aktivlari va an’anaviy moliya yangi ekotizimga birlashish tendensiyasi o‘zgarmadi, aksincha, bozor sustlashgan davrda tezda “xandaq” to‘plamoqda.

I. Wall Street konsensusining kuchayishi

3-dekabr kuni, AQSh SEC raisi Paul Atkins New York fond birjasida FOX telekanali intervyusida shunday dedi: “Keyingi bir necha yil ichida butun AQSh moliya bozori zanjirga (blockchain) o‘tishi mumkin.”

Atkins quyidagilarni ta’kidladi:

(1) Tokenizatsiyaning asosiy ustunligi shundaki, agar aktivlar blockchain’da mavjud bo‘lsa, egalik tuzilmasi va aktiv xususiyatlari yuqori darajada shaffof bo‘ladi. Hozirgi kunda esa ko‘plab ommaviy kompaniyalar aksiyadorlari kimligini, qaerda ekanini, aksiyalari qayerda ekanini bilmaydi.

(2) Tokenizatsiya “T+0” hisob-kitobini amalga oshirishi mumkin, bu hozirgi “T+1” savdo hisob-kitob davrini almashtiradi. Aslida, zanjirdagi yetkazib berish va to‘lov (DVP)/qabul va to‘lov (RVP) mexanizmi bozor xavfini kamaytiradi, shaffoflikni oshiradi, hozirgi hisob-kitob va kapital yetkazib berish o‘rtasidagi vaqt farqi esa tizimli xavf manbalaridan biridir.

(3) Tokenizatsiya moliyaviy xizmatlarning muqarrar tendensiyasi deb hisoblaydi, asosiy banklar va brokerlar allaqachon tokenizatsiya yo‘nalishida harakat qilmoqda. Butun dunyo ehtimol 10 yil ham kutmaydi... ehtimol bir necha yildan keyin bu haqiqatga aylanadi. Biz yangi texnologiyalarni faol qabul qilmoqdamiz, AQSh’ning kriptovalyuta va boshqa sohalarda yetakchi o‘rinda qolishini ta’minlash uchun.

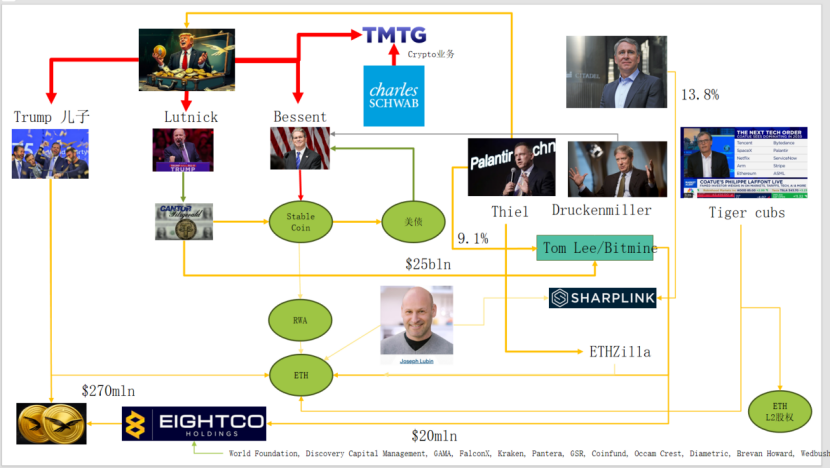

Aslida, Wall Street va Washington allaqachon chuqur kripto kapital tarmog‘ini yaratgan, yangi narativ zanjir hosil qilgan: AQSh siyosiy-iqtisodiy elitalari → AQSh davlat obligatsiyalari → Stablecoin/kripto xazina kompaniyalari → Ethereum + RWA + L2

Ushbu rasmda Trump oilasi, an’anaviy obligatsiya market-meykerlari, Moliya vazirligi, texnologik kompaniyalar, kripto kompaniyalari murakkab tarzda bog‘langanini ko‘rish mumkin, ularning ichida yashil ellips chiziqlari asosiy yo‘nalish bo‘lib xizmat qiladi:

(1) Stable Coin (USDT, USDC, WLD ortidagi dollar aktivlari va boshqalar)

Rezerv aktivlarning asosiy qismi qisqa muddatli AQSh obligatsiyalari va bank depozitlari bo‘lib, Cantor kabi brokerlar orqali saqlanadi.

(2) AQSh obligatsiyalari (US Treasuries)

Treasury/Bessent tomonidan chiqariladi va boshqariladi

Palantir, Druckenmiller, Tiger Cubs va boshqalar past xavfli foiz stavkasi asosiy portfeli sifatida foydalanadi

Bu, shuningdek, stablecoin/xazina kompaniyalari izlaydigan daromadli aktivdir.

(3) RWA

AQSh obligatsiyalari, ipoteka, debitorlik qarzidan tortib uy-joy moliyalashtirishgacha

Ethereum L1/L2 protokollari orqali tokenizatsiya qilinadi.

(4) ETH va ETH L2 ulushi

Ethereum — RWA, stablecoin, DeFi, AI-DeFi uchun asosiy tarmoq

L2 aksiyalari/tokenlari — kelajakdagi tranzaksiya hajmi va komissiya pul oqimiga bo‘lgan huquq.

Bu zanjir quyidagicha ifodalanadi:

Dollar krediti → AQSh obligatsiyalari → Stablecoin rezervi → Turli kripto xazina/RWA protokollari → Nihoyat ETH/L2’da to‘planadi.

RWA TVL ko‘rsatkichidan ko‘rinib turibdiki, 1011 pasayishidan so‘ng boshqa public chain’lar bilan solishtirganda, ETH pasayishni tezda tiklab, o‘sishga erishgan yagona public chain bo‘ldi, hozirda TVL 12.4 billion, kripto umumiy hajmining 64.5% ini tashkil qiladi.

II. Ethereum qiymatini ushlash bo‘yicha izlanishlar

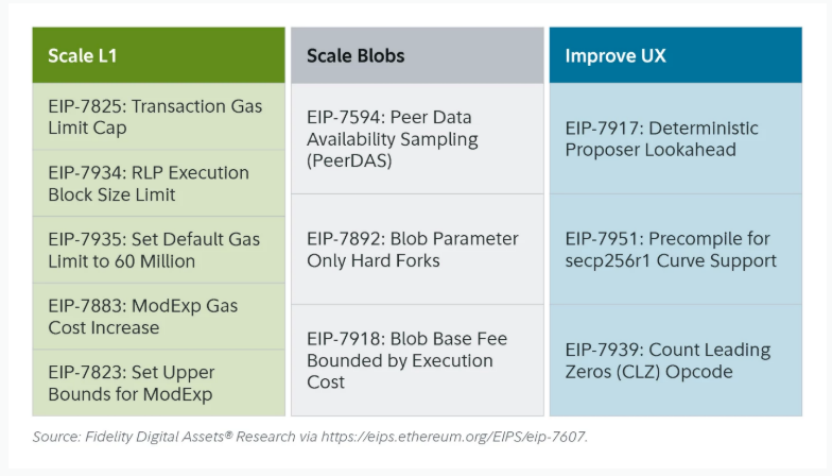

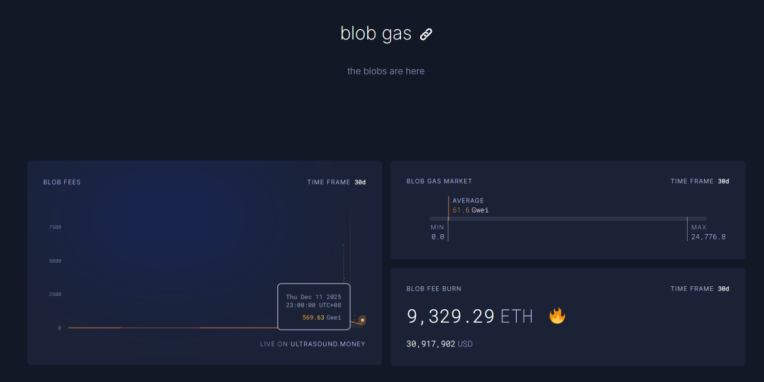

Yaqinda Ethereum Fusaka yangilanishi bozorni ko‘p hayajonga solmadi, lekin tarmoq tuzilmasi va iqtisodiy model evolyutsiyasi nuqtai nazaridan bu “muqarrar voqea” bo‘ldi. Fusaka faqat PeerDAS va boshqa EIP orqali kengayish emas, balki L2 rivojlanishidan beri yuzaga kelgan L1 asosiy tarmoq qiymatini ushlash muammosini hal qilishga harakat qilmoqda.

EIP-7918 orqali, ETH blob base fee ni “dinamik pol narxi”ga kiritadi, uning pastki chegarasini L1 execution layer base fee bilan bog‘laydi, blob kamida L1 base fee ning taxminan 1/16 qismini DA to‘lovi sifatida to‘lashi kerak; bu esa Rollup’lar endi blob bandwidth’ni deyarli 0 xarajat bilan uzoq muddat egallay olmasligini anglatadi, mos ravishda to‘lovlar yoqib yuborish shaklida ETH egalari foydasiga qaytadi.

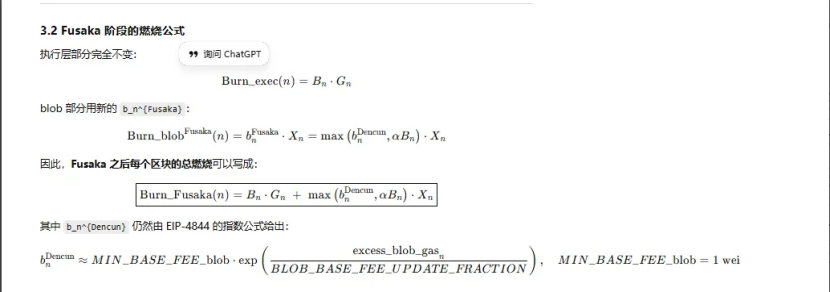

Ethereum’dagi barcha yangilanishlar ichida “yoqib yuborish” bilan bog‘liq uchta asosiy bosqich bor:

(1) London (bir o‘lchamli): faqat execution layer yoqiladi, ETH L1 ishlatilishi natijasida strukturaviy yoqib yuborish boshlanadi

(2) Dencun (ikki o‘lchamli + blob bozori mustaqil): execution layer + blob yoqiladi, L2 ma’lumotlari blob’ga yozilganda ham ETH yoqiladi, lekin talab past bo‘lsa, blob qismi deyarli 0 bo‘ladi.

(3) Fusaka (ikki o‘lchamli + blob va L1 bog‘langan): L2 (blob) dan foydalanish uchun kamida L1 base fee ning belgilangan ulushi to‘lanib yoqilishi kerak, L2 faoliyati yanada barqaror ETH yoqilishiga olib keladi.

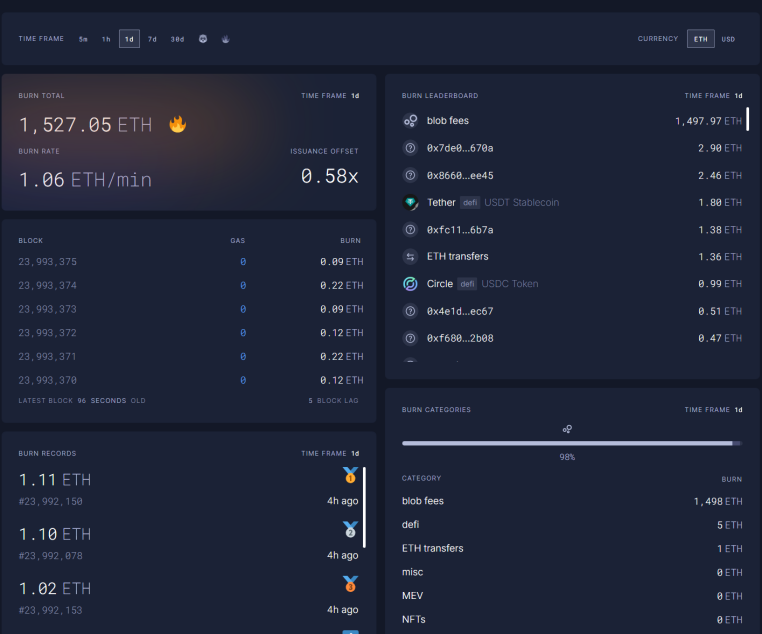

Hozirda blob fees 12.11 23:00 1 soatlik to‘lov Fusaka yangilanishidan oldingi davrga nisbatan 5696.3 trillion marta oshdi, bir kunda 1527 ETH yoqildi, blob fees yoqib yuborishga eng katta hissa qo‘shmoqda — 98% gacha, ETH L2 yanada faollashganda, ushbu yangilanish ETH’ni yana deflyatsiyaga qaytarishi mumkin.

III. Ethereum texnik ko‘rinishi kuchaymoqda

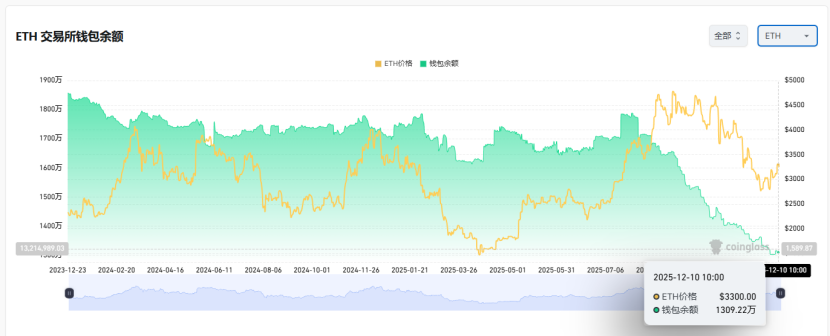

1011 pasayishida ETH fyuchers levered pozitsiyalari to‘liq tozalandi, oxirida spot levered pozitsiyalar ham yo‘q qilindi, ko‘plab ETH’ga ishonchi past bo‘lgan qadimiy OG’lar pozitsiyalarini qisqartirib qochib ketishdi. Coinbase ma’lumotlariga ko‘ra, kripto bozoridagi spekulyativ leverage tarixiy past darajaga — 4% ga tushdi.

O‘tgan davrlardagi ETH short pozitsiyalarining muhim qismi an’anaviy Long BTC/Short ETH juftlik savdosidan kelib chiqqan, ayniqsa bu juftlik o‘tgan ayiq bozorida juda yaxshi natija ko‘rsatgan, lekin bu safar kutilmagan holat yuz berdi. ETH/BTC nisbati noyabrdan beri yonalishda mustahkam turibdi.

ETH hozirda birjalar zaxirasida 13 million dona, bu jami hajmning 10% ini tashkil qiladi, tarixiy past darajada, Long BTC/Short ETH juftligi noyabrdan boshlab ishlamay qolgani sababli, bozor haddan tashqari vahima holatida “short squeeze” imkoniyati paydo bo‘lishi mumkin.

2025–2026 yillarning o‘zaro almashinuvi arafasida, AQSh va Xitoyning kelajakdagi pul va fiskal siyosati ijobiy signal bermoqda:

AQSh kelajakda faol bo‘ladi, soliqlarni kamaytiradi, foiz stavkalarini pasaytiradi, kripto tartibga solishni yumshatadi, Xitoy esa nisbatan yumshoq siyosat yuritadi, moliyaviy barqarorlikni saqlaydi (o‘zgaruvchanlikni bostiradi).

AQSh va Xitoyda nisbatan yumshoq siyosat kutilayotgani, aktivlar pasayishining o‘zgaruvchanligi bostirilgan sharoitda, haddan tashqari vahima, kapital va kayfiyat hali to‘liq tiklanmagan paytda, ETH hali ham yaxshi “zarba zonasi”da sotib olish imkoniyatida turibdi.