Lời tiên tri của Larry Fink đang trở thành hiện thực: RWA làm thế nào để vượt qua stablecoin?

Bài viết này thảo luận về hiện trạng và cơ chế token hóa trái phiếu chính phủ Mỹ, chỉ ra rằng việc này sử dụng công nghệ blockchain để đơn giản hóa các quy trình tài chính truyền thống, nhưng vẫn chịu sự ràng buộc của luật chứng khoán. Khung phân tích bao gồm tổng quan về token, cấu trúc quản lý và ứng dụng on-chain, cho thấy tốc độ tăng trưởng nhanh nhưng vẫn đối mặt với các thách thức như quy định phân tán và tính ứng dụng on-chain còn hạn chế. Các tổ chức và nền tảng DeFi đang tích cực triển khai, thúc đẩy sự phát triển của token hóa RWA (tài sản trong thế giới thực), tuy nhiên khung quản lý thống nhất và giải pháp cross-chain vẫn cần được hoàn thiện. Tóm tắt do Mars AI tạo ra. Nội dung tóm tắt này được tạo bởi mô hình Mars AI, độ chính xác và tính đầy đủ của nội dung vẫn đang trong giai đoạn cập nhật và cải tiến.

Có thể bạn sẽ thắc mắc, việc token hóa như vậy có liên quan đến các cơ chế pháp lý phức tạp không? Thực tế không phải vậy, việc thực hiện này dựa vào đại lý chuyển nhượng chịu trách nhiệm quản lý sổ đăng ký cổ đông chính thức, sử dụng blockchain thay thế cơ sở dữ liệu nội bộ truyền thống để vận hành.

Để phân tích rõ hơn về các token trái phiếu chính phủ Mỹ chủ đạo, bài viết này xây dựng ba khung phân tích, bao gồm tổng quan về token (giới thiệu giao thức, lượng phát hành, v.v.), khung pháp lý và cấu trúc phát hành, cũng như các kịch bản ứng dụng on-chain. Đáng chú ý, do token trái phiếu chính phủ Mỹ thuộc loại chứng khoán số, cần tuân thủ luật chứng khoán và các quy định liên quan, đặc điểm này ảnh hưởng lớn đến lượng phát hành, số lượng người nắm giữ, kịch bản ứng dụng on-chain, v.v. Những yếu tố tưởng chừng không liên quan này thực chất lại có mối quan hệ động qua lại. Đồng thời, trái với nhận thức phổ biến, token trái phiếu chính phủ Mỹ cũng tồn tại nhiều hạn chế. Tiếp theo, hãy cùng chúng tôi khám phá sâu hơn về sự phát triển và tương lai của lĩnh vực này.

Token hóa mọi thứ

"Mỗi cổ phiếu, mỗi trái phiếu, mỗi quỹ, mỗi tài sản đều có thể được token hóa." — Larry Fink, CEO BlackRock

Kể từ khi Đạo luật GENIUS của Mỹ được thông qua, sự quan tâm toàn cầu đối với stablecoin tăng vọt, Hàn Quốc cũng không ngoại lệ. Nhưng liệu stablecoin có thực sự là điểm kết thúc của tài chính blockchain?

Stablecoin, như tên gọi, là token trên blockchain công khai được neo giá với tiền pháp định. Về bản chất, nó vẫn là tiền tệ, cần tìm kiếm các kịch bản ứng dụng. Như Hashed Open Research x 4Pillars Stablecoin Report đã thảo luận, stablecoin có thể được sử dụng trong chuyển tiền, thanh toán, quyết toán, v.v. Tuy nhiên, lĩnh vực hiện đang được bàn luận sôi nổi như "điểm phát huy tiềm năng tối đa của stablecoin" lại là tài sản thế giới thực (RWA).

RWA (Real-World Assets) là tài sản hữu hình lưu thông trên blockchain dưới dạng token số. Trong ngành blockchain, RWA thường chỉ các tài sản tài chính truyền thống như hàng hóa, cổ phiếu, trái phiếu, bất động sản, v.v.

Tại sao RWA có thể trở thành tâm điểm sau stablecoin? Bởi vì blockchain không chỉ có thể thay đổi hình thái tiền tệ, mà còn có thể tái cấu trúc nền tảng của thị trường tài chính truyền thống.

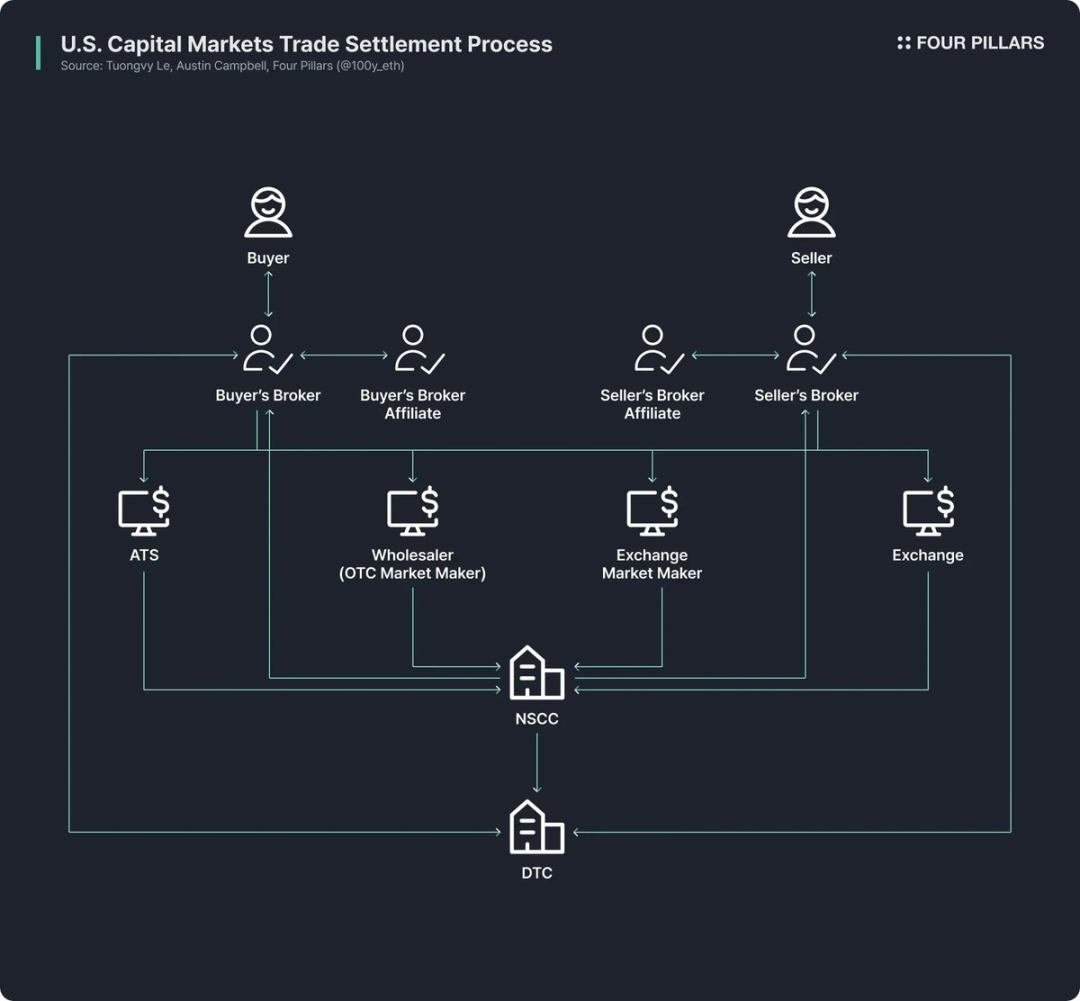

Thị trường tài chính truyền thống ngày nay vẫn dựa vào hạ tầng cực kỳ lạc hậu. Dù các công ty fintech đã tối ưu hóa trải nghiệm người dùng đầu cuối bằng cách nâng cao khả năng tiếp cận sản phẩm tài chính, nhưng mô hình vận hành hậu giao dịch vẫn dừng lại ở nửa thế kỷ trước.

Lấy thị trường giao dịch cổ phiếu và trái phiếu Mỹ làm ví dụ, cấu trúc hiện tại bắt nguồn từ cuộc "khủng hoảng giấy tờ" cuối những năm 1960 và cải cách những năm 1970: Đạo luật Bảo vệ Nhà đầu tư Chứng khoán và sửa đổi luật chứng khoán lần lượt ra đời, các tổ chức như DTC, NSCC cũng được thành lập. Hệ thống phức tạp này đã vận hành hơn 50 năm, luôn tồn tại các vấn đề như trung gian dư thừa, chậm trễ thanh toán, thiếu minh bạch, chi phí giám sát cao, v.v.

Blockchain có thể cách mạng hóa tận gốc hiện trạng này, xây dựng hệ thống thị trường hiệu quả và minh bạch hơn: Nâng cấp hậu trường thị trường tài chính bằng blockchain có thể hiện thực hóa thanh toán tức thời, tài chính lập trình hóa nhờ hợp đồng thông minh, quyền sở hữu trực tiếp không cần trung gian, minh bạch hơn, chi phí thấp hơn và đầu tư phân mảnh, v.v.

Chính vì vậy, nhiều tổ chức công, tổ chức tài chính và doanh nghiệp đang tích cực thúc đẩy token hóa tài sản tài chính trên blockchain. Ví dụ:

- Robinhood lên kế hoạch hỗ trợ giao dịch cổ phiếu qua mạng lưới blockchain riêng, đồng thời đệ trình đề xuất lên SEC Mỹ, kêu gọi xây dựng khung pháp lý liên bang cho token hóa RWA;

- BlackRock hợp tác với Securitize phát hành quỹ thị trường tiền tệ token hóa BUIDL quy mô 2.4 billions USD;

- Chủ tịch SEC Paul Atkins công khai ủng hộ token hóa cổ phiếu, nhóm công tác tiền mã hóa nội bộ SEC đã chính thức hóa các cuộc họp định kỳ và bàn tròn liên quan đến RWA.

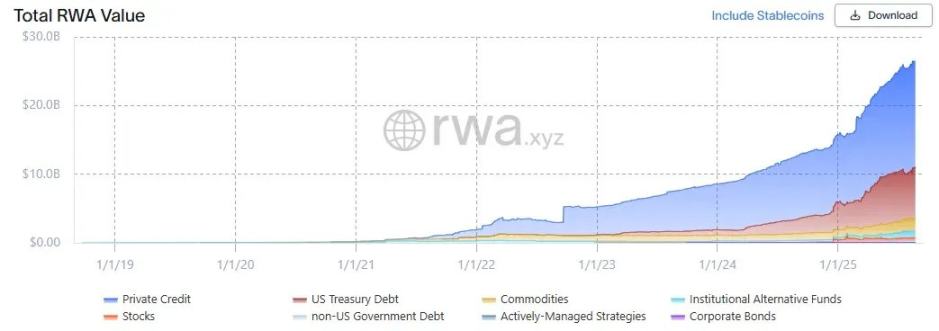

(Nguồn: rwa.xyz)

Bỏ qua yếu tố đầu cơ, thị trường RWA thực sự tăng trưởng nhanh chóng. Tính đến ngày 23/8/2025, tổng giá trị RWA đã phát hành đạt 26.5 billions USD, tăng 112% so với một năm trước, tăng 253% so với hai năm trước, tăng 783% so với ba năm trước. Các loại tài sản tài chính token hóa rất đa dạng, trong đótrái phiếu chính phủ Mỹ và tín dụng tư nhân tăng trưởng nhanh nhất, tiếp theo là hàng hóa, quỹ tổ chức và cổ phiếu.

Trái phiếu chính phủ Mỹ

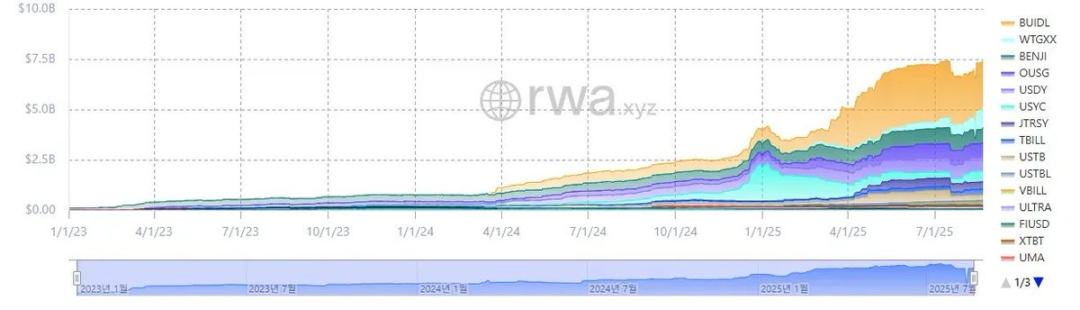

(Nguồn: rwa.xyz)

Trong thị trường RWA, token hóa trái phiếu chính phủ Mỹ là hoạt động sôi động nhất. Tính đến ngày 23/8/2025, quy mô thị trường RWA trái phiếu Mỹ khoảng 7.4 billions USD, tăng 370% so với năm ngoái, thể hiện sự bùng nổ mạnh mẽ.

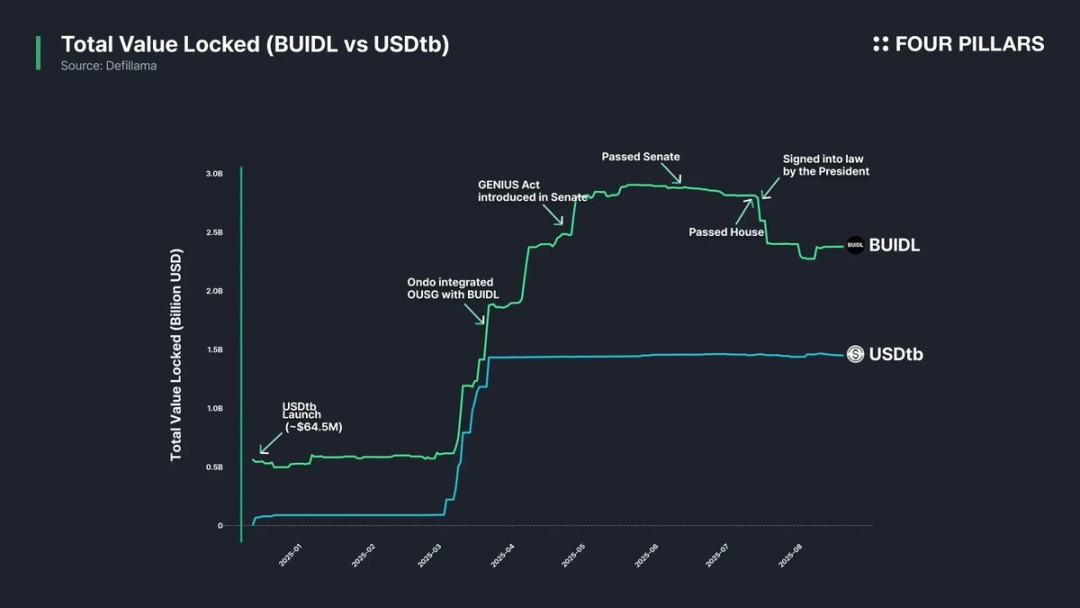

Đáng chú ý, các tổ chức tài chính truyền thống toàn cầu và nền tảng tài chính phi tập trung (DeFi) đều đang tích cực tham gia lĩnh vực này. Ví dụ, quỹ BUIDL của BlackRock dẫn đầu với quy mô tài sản 2.4 billions USD; các giao thức DeFi như Ondo dựa trên các token RWA được hỗ trợ bởi BUIDL, WTGXX, v.v. để phát hành các quỹ như OUSG, quy mô duy trì khoảng 700 millions USD.

Tại sao trái phiếu chính phủ Mỹ lại trở thành lĩnh vực token hóa sôi động và lớn nhất trong thị trường RWA? Lý do như sau:

- Kết hợp thanh khoản và ổn định: Trái phiếu Mỹ có thanh khoản sâu nhất toàn cầu, được coi là "tài sản an toàn" không có rủi ro vỡ nợ, độ tin cậy rất cao;

- Tăng khả năng tiếp cận toàn cầu: Token hóa hạ thấp rào cản đầu tư, giúp nhà đầu tư nước ngoài dễ dàng tham gia đầu tư trái phiếu Mỹ hơn;

- Mở rộng mức độ tham gia của tổ chức: Các tổ chức hàng đầu như BlackRock, Franklin Templeton, WisdomTree dẫn dắt thị trường thông qua phát hành quỹ thị trường tiền tệ và sản phẩm trái phiếu token hóa, mang lại sự bảo chứng cho nhà đầu tư;

- Lợi suất ổn định và hấp dẫn: Lợi suất trái phiếu Mỹ ổn định và tương đối cao, trung bình khoảng 4%;

- Độ khó token hóa thấp: Dù chưa có khung pháp lý riêng cho RWA, nhưng trong phạm vi quy định hiện hành, việc token hóa cơ bản trái phiếu Mỹ đã khả thi.

Quy trình token hóa trái phiếu chính phủ Mỹ

Trái phiếu Mỹ thực sự được token hóa on-chain như thế nào? Nhìn có vẻ liên quan đến các cơ chế pháp lý và giám sát phức tạp, nhưng thực tế, miễn là tuân thủ luật chứng khoán hiện hành, thao tác rất đơn giản (cấu trúc phát hành của từng token có thể khác nhau, ở đây chỉ giới thiệu phương pháp tiêu biểu).

Cần làm rõ một điểm: Các "token RWA dựa trên trái phiếu Mỹ" hiện nay không phải là token hóa trực tiếp trái phiếu, mà là token hóa quỹ hoặc quỹ thị trường tiền tệ dựa trên trái phiếu Mỹ.

Trong mô hình truyền thống, các quỹ trái phiếu Mỹ và các quỹ quản lý tài sản công cộng khác cần chỉ định "đại lý chuyển nhượng" đã đăng ký với SEC — các tổ chức tài chính hoặc công ty dịch vụ này được ủy quyền bởi nhà phát hành chứng khoán, chịu trách nhiệm quản lý hồ sơ quyền sở hữu quỹ của nhà đầu tư. Về mặt pháp lý, đại lý chuyển nhượng là trung tâm ghi nhận chứng khoán và quản lý quyền sở hữu, đảm nhận nhiệm vụ chính thức duy trì tỷ lệ sở hữu của nhà đầu tư quỹ.

Quy trình token hóa quỹ trái phiếu Mỹ rất trực tiếp: Phát hành token đại diện cho tỷ lệ sở hữu quỹ trên blockchain, đại lý chuyển nhượng vận hành nội bộ thông qua hệ thống blockchain để quản lý sổ đăng ký cổ đông chính thức. Nói đơn giản, chỉ là chuyển cơ sở dữ liệu ghi nhận cổ đông từ hệ thống riêng sang blockchain.

Tất nhiên, do Mỹ chưa ban hành khung pháp lý rõ ràng cho RWA, việc nắm giữ token hiện tại chưa thể đảm bảo 100% quyền sở hữu quỹ được pháp luật bảo vệ. Nhưng trong thực tế, đại lý chuyển nhượng sẽ quản lý tỷ lệ sở hữu quỹ dựa trên ghi nhận quyền sở hữu token on-chain, do đó, nếu không có tấn công hacker hoặc sự cố bất ngờ, quyền sở hữu token thường có thể gián tiếp đảm bảo quyền lợi quỹ.

Các giao thức chủ đạo và khung phân tích RWA

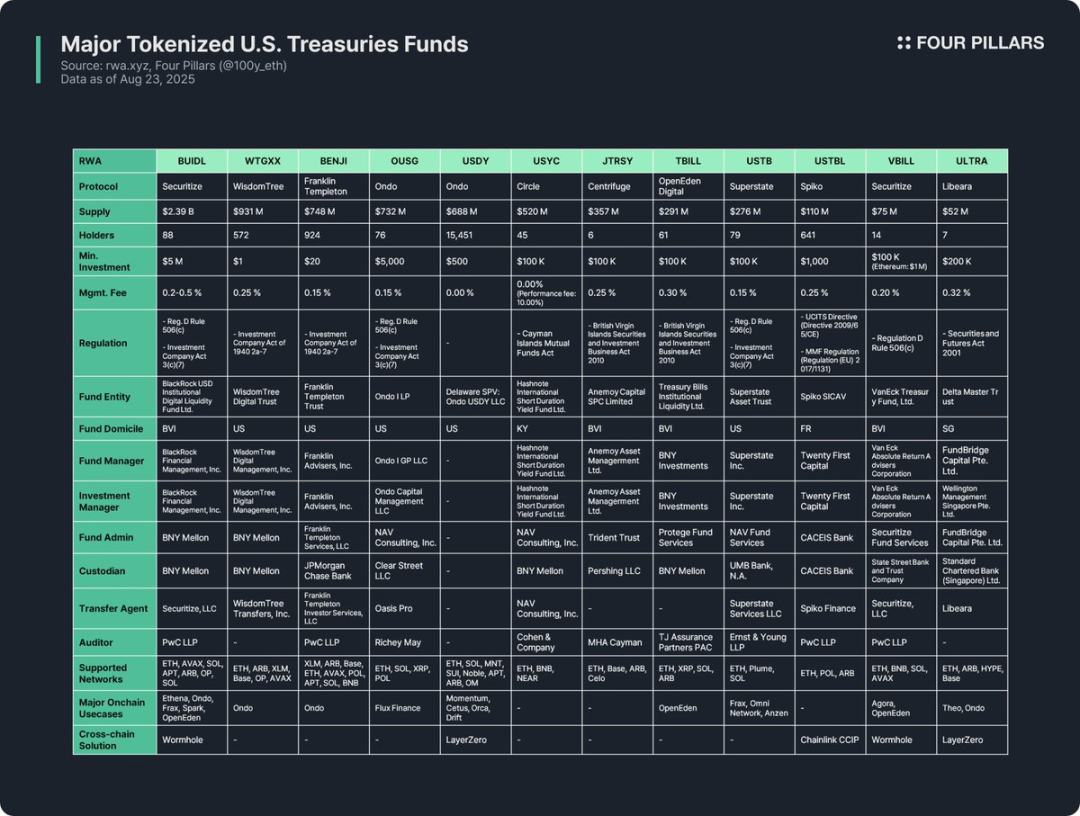

Token hóa quỹ trái phiếu Mỹ là lĩnh vực sôi động nhất trong ngành RWA, do đó nhiều giao thức đã phát hành token RWA liên quan. Bài viết này phân tích 12 token chủ đạo theo ba khía cạnh:

(1) Tổng quan về token

Bao gồm giới thiệu giao thức phát hành, lượng phát hành, số lượng người nắm giữ, số tiền đầu tư tối thiểu và phí quản lý. Do cấu trúc quỹ, phương thức token hóa và tính ứng dụng on-chain của từng giao thức khác nhau, phân tích giao thức phát hành giúp nhanh chóng nắm bắt đặc điểm cốt lõi của token.

- Lượng phát hành: Phản ánh quy mô quỹ và mức độ chấp nhận của thị trường;

- Số lượng người nắm giữ: Gợi ý cấu trúc pháp lý quỹ và kịch bản ứng dụng on-chain. Nếu số lượng người nắm giữ ít, có thể do luật chứng khoán yêu cầu nhà đầu tư phải là nhà đầu tư đủ điều kiện hoặc người mua đủ điều kiện, loại token này thường chỉ giới hạn cho ví trong whitelist nắm giữ, chuyển nhượng hoặc giao dịch, khó ứng dụng rộng rãi trong các giao thức DeFi.

(2) Khung pháp lý và cấu trúc phát hành

Làm rõ các quy định pháp lý quốc gia mà quỹ tuân thủ, đồng thời phân tích các chủ thể tham gia quản lý quỹ.

Sau khi phân tích 12 token RWA dựa trên quỹ trái phiếu Mỹ, khung pháp lý của chúng có thể chia theo nơi đăng ký quỹ và phạm vi huy động vốn như sau:

- Quy định D Điều 506 (c) + Đạo luật Công ty Đầu tư Điều 3 (c)(7)

Khung pháp lý được áp dụng rộng rãi nhất. Quy định D Điều 506 (c) cho phép huy động vốn công khai từ số lượng nhà đầu tư không giới hạn, nhưng yêu cầu tất cả nhà đầu tư đều là "nhà đầu tư đủ điều kiện", nhà phát hành phải xác minh danh tính nghiêm ngặt qua hồ sơ thuế, chứng minh tài sản, v.v.; Đạo luật Công ty Đầu tư Điều 3 (c)(7) miễn yêu cầu đăng ký SEC cho quỹ đầu tư tư nhân, nhưng tất cả nhà đầu tư phải là "người mua đủ điều kiện" và quỹ duy trì cấu trúc tư nhân. Kết hợp hai quy định này có thể mở rộng phạm vi nhà đầu tư, đồng thời tránh gánh nặng đăng ký, công bố thông tin, phù hợp với quỹ Mỹ và nước ngoài đủ điều kiện. Đại diện gồm BUIDL, OUSG, USTB, VBILL, v.v.

- Đạo luật Công ty Đầu tư năm 1940 Điều 2a-7

Khung pháp lý dành cho quỹ thị trường tiền tệ đăng ký với SEC, yêu cầu quỹ duy trì giá trị ổn định, chỉ đầu tư vào công cụ tín dụng ngắn hạn chất lượng cao, đảm bảo tính thanh khoản cao. Khác với khung trên, nó cho phép phát hành công khai cho nhà đầu tư phổ thông, do đó token loại này có số tiền đầu tư tối thiểu thấp, phù hợp với đại chúng. Đại diện gồm WTGXX, BENJI.

- Đạo luật Quỹ chung Quần đảo Cayman

Áp dụng cho quỹ mở đăng ký tại Quần đảo Cayman (phát hành và mua lại linh hoạt), yêu cầu đầu tư ban đầu tối thiểu không dưới 100,000 USD. Đại diện là USYC.

- Đạo luật Chứng khoán và Kinh doanh Đầu tư năm 2010 của Quần đảo Virgin thuộc Anh (Quỹ chuyên nghiệp)

Luật cốt lõi điều chỉnh quỹ đầu tư đăng ký tại Quần đảo Virgin thuộc Anh, "quỹ chuyên nghiệp" dành cho nhà đầu tư chuyên nghiệp (không phải công chúng), đầu tư ban đầu tối thiểu 100,000 USD. Lưu ý: Nếu huy động vốn từ nhà đầu tư Mỹ, cần tuân thủ thêm Quy định D Điều 506 (c). Đại diện gồm JTRSY, TBILL.

- Khác

Tùy nơi đăng ký quỹ mà áp dụng quy định địa phương. Ví dụ: USTBL do Spiko Pháp phát hành tuân thủ Chỉ thị UCITS của EU và Quy định Quỹ Thị trường Tiền tệ; ULTRA do Libeara Singapore phát hành tuân thủ Đạo luật Chứng khoán và Hợp đồng Tương lai năm 2001.

Cấu trúc phát hành quỹ liên quan đến 7 bên tham gia cốt lõi:

- Thực thể quỹ: Pháp nhân tập hợp vốn của nhà đầu tư, thường sử dụng cấu trúc trust Mỹ, Quần đảo Virgin thuộc Anh hoặc Quần đảo Cayman;

- Quản lý quỹ: Chủ thể thành lập quỹ và chịu trách nhiệm vận hành tổng thể;

- Quản lý đầu tư: Chủ thể thực hiện quyết định đầu tư, quản lý danh mục, có thể trùng với quản lý quỹ hoặc độc lập;

- Bộ phận hành chính quỹ: Chịu trách nhiệm kế toán, tính giá trị tài sản ròng, lập báo cáo cho nhà đầu tư, v.v.;

- Người lưu ký: Nắm giữ an toàn trái phiếu, tiền mặt và tài sản quỹ khác;

- Đại lý chuyển nhượng: Quản lý sổ đăng ký cổ đông, ghi nhận và duy trì quyền sở hữu quỹ hoặc tỷ lệ sở hữu hợp pháp;

- Kiểm toán viên: Công ty kiểm toán độc lập, chịu trách nhiệm kiểm toán tài khoản và báo cáo tài chính của quỹ, là chìa khóa bảo vệ nhà đầu tư.

(3) Kịch bản ứng dụng on-chain

Một trong những giá trị lớn nhất của token hóa quỹ trái phiếu là tiềm năng ứng dụng trong hệ sinh thái on-chain. Dù bị hạn chế bởi quy định và whitelist, token quỹ trái phiếu khó sử dụng trực tiếp trong DeFi, nhưng một số giao thức đã khám phá ứng dụng gián tiếp: Ví dụ, các giao thức DeFi như Ethena, Ondo sử dụng BUIDL làm tài sản thế chấp phát hành stablecoin, hoặc đưa vào danh mục đầu tư, cung cấp kênh tham gia gián tiếp cho người dùng bán lẻ. Thực tế, BUIDL đã nhanh chóng mở rộng lượng phát hành nhờ tích hợp với các giao thức DeFi lớn, trở thành token trái phiếu lớn nhất.

Giải pháp cross-chain cũng rất quan trọng để nâng cao tính ứng dụng on-chain. Hầu hết token quỹ trái phiếu không chỉ phát hành trên một mạng lưới, mà còn hỗ trợ đa chuỗi để tăng lựa chọn cho nhà đầu tư — dù thanh khoản không cần đạt mức stablecoin, nhưng chức năng cross-chain có thể nâng cao trải nghiệm người dùng, giúp token chuyển đổi liền mạch giữa nhiều mạng lưới.

Những điều rút ra

Sau khi nghiên cứu 12 token RWA quỹ trái phiếu Mỹ chủ đạo, tôi nhận thấy những điều rút ra và hạn chế như sau:

- Tính ứng dụng on-chain bị hạn chế: Token RWA không phải cứ token hóa là có thể sử dụng tự do, bản chất vẫn là chứng khoán số, phải tuân thủ khung pháp lý thực tế. Tất cả token quỹ trái phiếu chỉ giới hạn cho ví whitelist đã hoàn thành KYC nắm giữ, chuyển nhượng hoặc giao dịch, rào cản này khiến chúng khó ứng dụng trực tiếp trong lĩnh vực DeFi không cần cấp phép.

- Số lượng người nắm giữ ít: Do rào cản pháp lý, số lượng người nắm giữ token quỹ trái phiếu thường thấp. Các quỹ thị trường tiền tệ như WTGXX, BENJI hướng đến nhà đầu tư bán lẻ có số lượng người nắm giữ tương đối nhiều, nhưng đa số quỹ yêu cầu nhà đầu tư là nhà đầu tư đủ điều kiện, người mua đủ điều kiện hoặc nhà đầu tư chuyên nghiệp, dẫn đến nhóm đủ điều kiện bị hạn chế, số lượng người nắm giữ thậm chí khó vượt hai con số.

- Ứng dụng on-chain chủ yếu B2B: Vì lý do trên, token quỹ trái phiếu hiện chưa có ứng dụng DeFi trực tiếp cho người dùng bán lẻ, chủ yếu được các giao thức DeFi lớn sử dụng. Ví dụ, Omni Network sử dụng USTB của Superstate để quản lý ngân quỹ, Ethena dùng BUIDL làm tài sản thế chấp phát hành stablecoin USDtb, giúp người dùng bán lẻ hưởng lợi gián tiếp.

- Quy định phân tán và thiếu tiêu chuẩn: Chủ thể phát hành token quỹ trái phiếu đăng ký tại các quốc gia khác nhau, tuân thủ các khung pháp lý khác nhau. Ví dụ BUIDL, BENJI, TBILL, USTBL đều là token quỹ trái phiếu nhưng thuộc các hệ thống pháp lý khác nhau, dẫn đến sự khác biệt lớn về điều kiện nhà đầu tư, số tiền đầu tư tối thiểu, kịch bản ứng dụng. Sự phân tán này làm tăng khó khăn cho nhà đầu tư trong việc hiểu biết, đồng thời thiếu tiêu chuẩn thống nhất khiến các giao thức DeFi khó tích hợp phổ quát, hạn chế tính ứng dụng on-chain.

- Thiếu khung pháp lý chuyên biệt cho RWA: Hiện chưa có quy định rõ ràng cho RWA. Dù đại lý chuyển nhượng đã ghi nhận sổ đăng ký cổ đông trên blockchain, nhưng quyền sở hữu token on-chain chưa được pháp luật công nhận là tương đương với quyền sở hữu chứng khoán thực tế. Cần ban hành quy định chuyên biệt để kết nối quyền sở hữu on-chain với quyền sở hữu pháp lý thực tế.

- Giải pháp cross-chain chưa được ứng dụng rộng rãi: Dù hầu hết token quỹ trái phiếu đều hỗ trợ phát hành đa chuỗi, nhưng các giải pháp cross-chain thực tế rất ít. Cần thúc đẩy hơn nữa công nghệ cross-chain để tránh phân tán thanh khoản, nâng cao trải nghiệm người dùng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Phân tích chi tiết nâng cấp AAVE V4: Tái cấu trúc cho vay bằng mô-đun, liệu token cũ có thể hồi sinh?

Bản cập nhật V4 lần này có thể giúp chúng ta nhận thấy sức cạnh tranh mạnh mẽ của nó trong lĩnh vực DeFi trong tương lai, cũng như nguồn gốc của việc khối lượng giao dịch của nó không ngừng tăng lên.

Blockchain do Google phát triển có được tính là Layer1 không?

200 ngày của Tổng thống Bitcoin, nhiệm kỳ thứ hai của Trump là điều đáng ăn mừng hay đáng lo ngại?

Bạn có thể cung cấp dịch vụ tại "thủ đô tiền mã hóa của thế giới" này, nhưng có lẽ bạn chỉ có thể nhìn thấy thế giới này từ trong tù.

Thuế ăn mất hơn một nửa lợi nhuận? 3 chiến lược hợp pháp tối ưu lợi nhuận của cá voi crypto

Các nhà đầu tư giàu có hầu như không bao giờ bán trực tiếp tiền điện tử; họ sử dụng các phương thức như vay thế chấp, chiến lược di cư và thực thể nước ngoài để bảo vệ lợi nhuận của mình.