MicroStrategy có trở thành bong bóng lớn nhất của bitcoin không? Sự thật về rủi ro hệ thống tiềm ẩn từ 638,000 BTC

Kể từ năm 2020, MicroStrategy đã từng bước chuyển mình từ một công ty phần mềm trở thành tổ chức nắm giữ bitcoin lớn nhất thế giới ở cấp độ doanh nghiệp. Tính đến thời điểm hiện tại, lượng nắm giữ của họ đã đạt 638,460 BTC, chiếm gần 3% tổng lượng lưu thông trên toàn mạng lưới.

Trong mắt công chúng, đây dường như là sự thể hiện niềm tin và sự ủng hộ mạnh mẽ nhất đối với bitcoin; tuy nhiên, sau khi nghiên cứu sâu về cấu trúc tài chính và logic thị trường của họ, chúng ta phải thừa nhận: công ty này có lẽ cũng là điểm rủi ro tiềm ẩn lớn nhất của thị trường bitcoin.

Từ công ty phần mềm đến “quỹ bitcoin”

MicroStrategy bắt đầu mua bitcoin từ năm 2020, khi CEO Michael Saylor gọi bitcoin là “vàng kỹ thuật số”.

Sau đó, công ty đã huy động tổng cộng hơn 8 tỷ đô la Mỹ thông qua phát hành trái phiếu, cổ phiếu và các hình thức khác, liên tục tăng vị thế bitcoin.

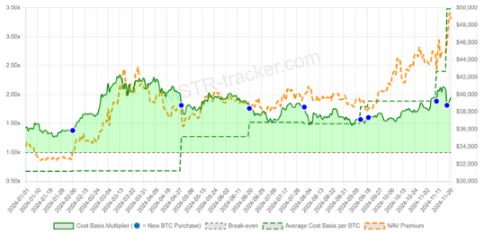

Giá vốn trung bình của họ gần 73,000 đô la Mỹ / BTC, cao hơn giá thị trường hiện tại.

Về bản chất, MicroStrategy không còn là một công ty phần mềm truyền thống nữa, mà là một quỹ bitcoin sử dụng đòn bẩy cao.

Giá cổ phiếu và bong bóng niềm tin

Trước khi bitcoin ETF ra mắt, cổ phiếu MicroStrategy (MSTR) từng trở thành kênh thay thế để nhà đầu tư tiếp cận BTC:

Nhà đầu tư mua MSTR, tương đương với việc đặt cược gián tiếp vào bitcoin.

Giá cổ phiếu thường xuyên cao hơn giá trị tài sản ròng (NAV) của lượng bitcoin mà họ nắm giữ, với mức premium lên tới 2–3 lần.

Sự tồn tại của mức premium này hoàn toàn dựa vào niềm tin và sự cuồng nhiệt của thị trường đối với Saylor, chứ không phải vào nền tảng cơ bản của doanh nghiệp.

Một khi niềm tin thị trường lung lay, premium của giá cổ phiếu sẽ bốc hơi, và kênh tái tài trợ của MicroStrategy sẽ lập tức bị gián đoạn.

Rủi ro tập trung và nghịch lý với tinh thần bitcoin

Giá trị cốt lõi của bitcoin là phi tập trung, nhưng MicroStrategy lại kiểm soát riêng gần 3% nguồn cung.

Rủi ro tập trung này có nghĩa là: nếu công ty buộc phải bán ra do áp lực nợ hoặc kinh doanh, thị trường sẽ đối mặt với cú sốc hệ thống.

“Nếu MicroStrategy cũng bán, thì còn ai sẽ không bán?” Nỗi sợ này có thể kích hoạt phản ứng dây chuyền, tương tự như sự sụp đổ của Mt.Gox hoặc 3AC.

Đòn bẩy và đồng hồ đếm ngược

Việc mua bitcoin của MicroStrategy phần lớn dựa vào việc đảo nợ và huy động vốn cổ phần:

Khi các khoản nợ dần đáo hạn sau năm 2026, công ty sẽ đối mặt với áp lực thanh toán khổng lồ.

Nếu thị trường vốn không còn ủng hộ việc phát hành thêm cổ phiếu để huy động vốn, bán bitcoin gần như là lựa chọn duy nhất.

Một khi bắt đầu thanh lý, 638,000 BTC có thể trực tiếp nghiền nát thanh khoản thị trường, gây ra hoảng loạn dây chuyền.

Kết luận

Câu chuyện của MicroStrategy đã phơi bày một nghịch lý của thị trường crypto:

Việc liên tục mua vào của họ đã giúp bitcoin có được tính hợp pháp ở cấp độ tổ chức, thúc đẩy adoption toàn cầu;

Nhưng đồng thời, họ cũng trở thành rủi ro tập trung lớn nhất của toàn hệ thống.

Ngày hôm nay, tất cả mọi người đều hoan hô cho việc mua vào của MicroStrategy, nhưng cũng đồng thời lo lắng về một vấn đề: Khi họ ngừng mua, thậm chí bắt đầu bán ra, liệu có trở thành “thiên nga đen” đè bẹp thị trường?

Tương lai của bitcoin có thể vẫn tươi sáng, nhưng cần phải đối diện thực tế: MicroStrategy không phải là vị cứu tinh mãi mãi, họ cũng có thể là điểm bùng phát cho cuộc khủng hoảng tiếp theo.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Lộ trình “không thể làm điều ác” của Vitalik: Vị trí mới của quyền riêng tư trong câu chuyện Ethereum

Khi thị trường vẫn đang theo dõi sự biến động của các "privacy coin", Vitalik đã đưa vấn đề quyền riêng tư vào danh sách công nghệ và quản trị của Ethereum cho mười năm tới.

Lãi suất hàng năm 6%? Ứng dụng Aave tham gia lĩnh vực tài chính tiêu dùng

Trong thời đại lãi suất dưới 0.5%, Aave App muốn đưa 6% vào túi của người bình thường.

Khủng hoảng thanh khoản, phe mua chỉ còn lại "xếp hàng chờ chết"?

Thị trường tiền mã hóa vào giữa tháng 11 lại một lần nữa chứng kiến “vòng xoáy tử thần của phe mua”.

Phân tích giá Crypto 11-18: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, FILECOIN: FIL, JUPITER: JUP