Các quỹ bán khống MicroStrategy đang nhắm mục tiêu vào các công ty kho bạc Ethereum

"Bánh đà" có phải đã trở thành "vòng xoáy tử thần"?

Tiêu đề gốc: "Các quỹ bán khống MicroStrategy nhắm đến các công ty quản lý quỹ Ethereum"

Tác giả gốc: Eric, Foresight News

Vào lúc 9:47 tối giờ Bắc Kinh ngày 8 tháng 10 (8:47 sáng giờ địa phương tại Thành phố New York ngày 8), công ty bán khống Kerrisdale Capital đã công khai thông báo trên X rằng họ đã bán khống BMNR, cổ phiếu của công ty quản lý quỹ Ethereum BitMine. Trong một dòng tweet, Kerrisdale tuyên bố rằng họ không bi quan về Ethereum, mà tin rằng mức chênh lệch giá mà mô hình công ty quản lý quỹ mang lại cho giá cổ phiếu BitMine so với tài sản ròng sẽ sớm biến mất. Kerrisdale đang đặt cược vào việc giá cổ phiếu sẽ trở lại mức ngang giá hoặc thậm chí là giảm giá. Vị thế bán khống BMNR này không phải là lần đầu tiên Kerrisdale Capital tham gia vào cổ phiếu tiền điện tử. Vào giữa năm 2024, công ty này đã bán khống cổ phiếu của công ty khai thác Bitcoin Riot và Strategy (lúc đó được gọi là MicroStrategy), đơn vị khởi xướng DAT. Giá cổ phiếu của cả hai công ty đều giảm đáng kể sau thông báo về vị thế bán khống của Kerrisdale. Lần này, giá cổ phiếu không giảm mạnh ngay lập tức sau khi Kerrisdale công bố vị thế bán khống BMNR, và mức giảm mạnh đêm qua phần lớn phù hợp với diễn biến chung của thị trường. Tuy nhiên, chỉ xét riêng về giá, giá đóng cửa của BMNR vào ngày 10 tháng 10 (giờ địa phương Hoa Kỳ) là 52,47 đô la, giảm hơn 10% so với giá đóng cửa vào ngày 8 tháng 10 (giờ địa phương Hoa Kỳ) là 60 đô la. Đọc kỹ báo cáo bán khống cho thấy sáu lý do Kerrisdale đưa ra để bán khống cổ phiếu BitMine đều chính xác. So với chiến lược phòng ngừa rủi ro là đồng thời mua Bitcoin khi bán khống Riot và Strategy, vị thế bán khống trần BMNR này cũng thể hiện sự bi quan cực độ của Kerrisdale về BitMine. "Vòng xoáy tử thần" đã trở thành "bánh đà". Lý do Kerrisdale bi quan về BitMine chủ yếu bao gồm sáu lĩnh vực chính: 1. Pha loãng nghiêm trọng giá ETH trên mỗi cổ phiếu: BMNR đã phát hành hơn 240 triệu cổ phiếu thông qua giao dịch ATM (tại thị trường) chỉ trong ba tháng, huy động được hơn 10 tỷ đô la và trung bình khoảng 170 triệu đô la mỗi ngày, làm pha loãng đáng kể giá ETH trên mỗi cổ phiếu.

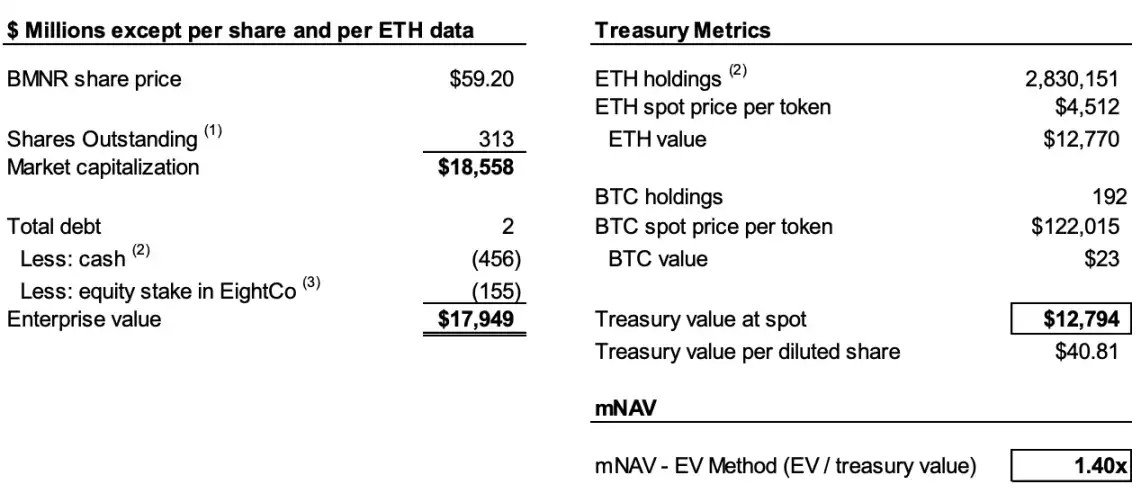

2. mNAV tiếp tục giảm: Phí bảo hiểm vốn hóa thị trường của BMNR so với giá trị tài sản tiền điện tử ròng (mNAV) đã giảm từ 2,0 lần vào tháng 8 xuống còn 1,4 lần và xu hướng này tiếp tục xấu đi;

3. Che giấu việc rút tiền mặt thông qua các phương tiện tài chính: Khoản tài trợ "phí bảo hiểm" 365 triệu đô la gần đây thực chất là một khoản chiết khấu lớn, và các chứng quyền kèm theo làm loãng đáng kể giá trị cổ phiếu phổ thông;

4. Công bố thông tin không minh bạch: Công ty đã ngừng công bố NAV trên mỗi cổ phiếu và tổng vốn cổ phần vào ngày 25 tháng 8, khiến các nhà đầu tư không thể xác định liệu "nội dung" của Ethereum trên mỗi cổ phiếu có tăng hay không;

5. Cạnh tranh gia tăng: 154 công ty tại Hoa Kỳ có kế hoạch huy động gần 100 tỷ đô la cho các chiến lược kho bạc tiền điện tử và việc ra mắt các ETF sẽ làm suy yếu thêm các DAT. 6. Mô hình Chiến lược Thất bại: Strategy (trước đây gọi là MicroStrategy), công ty tiên phong về DAT, đã chứng kiến mức phí bảo hiểm mNAV của mình giảm mạnh từ 2,5 lần xuống 1,4 lần, làm lung lay niềm tin của thị trường vào mô hình. Để hiểu được logic đằng sau việc bán khống, trước tiên chúng ta cần giải thích logic vận hành cốt lõi của các công ty DAT. Như Kerrisdale đã giải thích trong báo cáo của mình, logic cốt lõi là: phát hành cổ phiếu với giá cao hơn giá trị sổ sách của token → huy động vốn → mua thêm token → tăng số lượng token trên mỗi cổ phiếu → duy trì mức phí bảo hiểm → phát hành thêm cổ phiếu, tạo thành một chu kỳ tự củng cố. Ví dụ, Công ty A hiện có 1 tỷ đô la Bitcoin trong sổ sách và tổng vốn cổ phần là 100 triệu cổ phiếu. Công ty A phát hành cổ phiếu mới với giá trên 10 nhân dân tệ/cổ phiếu để huy động vốn. Các nhà đầu tư kỳ vọng rằng việc công ty tiếp tục mua Bitcoin sau khi huy động vốn sẽ làm tăng "nội dung" của mỗi cổ phiếu, từ đó thúc đẩy giá cổ phiếu, và do đó sẵn sàng trả phí bảo hiểm cho những cổ phiếu mới. Do đó, Công ty A tiếp tục mua Bitcoin sau khi gây quỹ, làm tăng nội dung của mỗi cổ phiếu và do đó, giá cổ phiếu. Sau đó, Công ty A có thể tiếp tục quá trình này để liên tục tăng giá cổ phiếu. Tuy nhiên, để duy trì chu kỳ này, có hai điều kiện cần thiết: thứ nhất, phải có phí bảo hiểm cho mNAV ở giai đoạn ban đầu, hoặc ít nhất là kỳ vọng về phí bảo hiểm tiếp theo. Thứ hai, phí bảo hiểm và tỷ lệ phí bảo hiểm phải được duy trì. Nếu tỷ lệ phí bảo hiểm bằng 0 hoặc thậm chí âm, các nhà đầu tư sẽ tốt hơn nếu mua trực tiếp tài sản tiền điện tử tương ứng. Do đó, chúng ta có thể kết hợp các điểm 1, 2 và 4 để giải thích triển vọng giảm giá. Dựa trên báo cáo, Kerrisdale ước tính rằng tính đến ngày 6 tháng 10, BitMine đã phát hành hơn 240 triệu cổ phiếu, nâng tổng vốn cổ phần lên 311,7 triệu. Mặc dù BitMine đã sử dụng bánh đà để tăng giá trị ETH từ 2,7 ETH/1.000 cổ phiếu lên 7 ETH/1.000 cổ phiếu trong khoảng thời gian từ tháng 7 đến tháng 8, Kerrisdale ước tính rằng trong khi lượng Ethereum mà công ty nắm giữ tăng 65% trong khoảng thời gian từ ngày 25 tháng 8 đến ngày 6 tháng 10, thì giá trị ETH trên mỗi cổ phiếu chỉ tăng 17%.

Nói cách khác, Kerrisdale tin rằng sự pha loãng là tốc độ tăng trưởng nội dung sẽ tiếp tục không theo kịp tốc độ tăng trưởng của lượng nắm giữ Ethereum. Ngoài ra, mNAV đã giảm từ 2 lần trong tháng 8 xuống còn 1,4 lần. Sự suy giảm về tăng trưởng nội dung và sự sụt giảm về phí bảo hiểm có thể dẫn đến một vòng luẩn quẩn, khiến hai con số tiếp tục giảm dưới tác động của nhau, và cuối cùng đạt đến mức ngang bằng hoặc thậm chí là giảm giá. Nếu dữ liệu vẫn còn yếu tố đầu cơ, thì việc BitMine ngừng công bố NAV trên mỗi cổ phiếu và tổng vốn cổ phần vào ngày 25 tháng 8 càng củng cố thêm đánh giá của Kerrisdale. Như ông đã phát biểu trên X: "Nếu thu nhập trên mỗi cổ phiếu cải thiện, họ nên thúc đẩy nó." "Phát hành Riêng tư Cao cấp" thực chất là "Rút tiền mặt với Giá chiết khấu". Vào ngày 22 tháng 9, BitMine thông báo đã ký kết thỏa thuận mua chứng khoán với một nhà đầu tư tổ chức để bán 5.217.715 cổ phiếu phổ thông với giá 70 đô la một cổ phiếu thông qua chào bán trực tiếp đã đăng ký, cùng với chứng quyền mua tối đa 10.435.430 cổ phiếu phổ thông (giá thực hiện là 87,50 đô la một cổ phiếu). Trước khi trừ phí đại lý chào bán và các chi phí chào bán ước tính khác, công ty dự kiến tổng số tiền thu được từ đợt chào bán này sẽ vào khoảng 365,24 triệu đô la. Kerrisdale coi loại tin tức này, vốn thường đẩy giá cổ phiếu lên cao, là một đợt rút tiền mặt được chiết khấu về mặt tài chính của BitMine. Báo cáo cho biết mức giá chào bán 70 đô la cao hơn 14% so với giá đóng cửa trong ngày là 61,29 đô la, nhưng mỗi cổ phiếu đi kèm hai chứng quyền (với giá thực hiện là 87,50 đô la và thời hạn 1,5 năm). Sử dụng mô hình Black-Scholes (khối lượng 100%, tỷ lệ 4%) và tính đến mức chiết khấu thanh khoản 40%, mỗi chứng quyền có giá trị khoảng 14 đô la. Mô hình Black-Scholes, do Fischer Black và Myron Scholes đề xuất năm 1973 và được trao giải Nobel Kinh tế, giải quyết câu hỏi "một quyền chọn chỉ có thể được thực hiện khi đáo hạn sẽ có giá trị bao nhiêu vào thời điểm hiện tại, trong điều kiện nhất định?". Công thức tính toán bao gồm một số tham số. Kerrisdale đặt mức biến động (VOL) ở mức 100% (do tính biến động cao của các cổ phiếu như vậy) và tỷ lệ phi rủi ro ở mức 4%. Ông tính toán rằng giá trị của một chứng quyền trong đợt chào bán ngày 22 tháng 9 của BitMine là khoảng 14 đô la. Do đó, không tính hai chứng quyền, hiện được định giá 14 đô la, số tiền tài trợ thực tế của BitMine chỉ là 220 triệu đô la, tương đương với giá chào bán thực tế là 42 đô la cho mỗi cổ phiếu, giảm khoảng 31% so với giá đóng cửa ngày hôm đó. Kerrisdale tin rằng mặc dù giao dịch này có thể không gây tổn thất cho các nhà đầu tư, nhưng nếu một công ty DAT cần huy động vốn với mức chiết khấu đáng kể, thì điều đó đã phủ nhận một trong những điều kiện cần thiết để bánh đà hoạt động, điều này càng chứng tỏ rằng mô hình của BitMine đang có dấu hiệu suy yếu.DAT không còn khan hiếm nữa. Theo báo cáo, khi MicroStrategy ra mắt chiến lược kho bạc Bitcoin vào năm 2020, thị trường thiếu các công cụ đầu tư tài sản tiền điện tử thuận tiện và tuân thủ, khiến DAT trở thành một "phương án thay thế đòn bẩy". Đến nay, hơn 150 công ty tại Hoa Kỳ đã công bố các chiến lược tương tự, lên kế hoạch huy động tổng cộng gần 100 tỷ đô la. Trong khi đó, quy trình phê duyệt ETF được tinh giản của SEC dự kiến sẽ mở ra một "cơn sóng thần ETF", với các kênh đầu tư Ethereum chi phí thấp hơn, thanh khoản hơn có khả năng nhanh chóng chiếm lĩnh thị trường. Kerrisdale tuyên bố rằng ngay cả mức phí bảo hiểm mNAV của Strategy, công ty lâu đời nhất, cũng đã giảm từ mức cao nhất trong năm là 2,5 lần xuống còn 1,4 lần, cho thấy niềm tin của thị trường vào mô hình DAT đã lung lay. Ngay cả Strategy cũng đã đột ngột hủy bỏ cam kết vào tháng 8 về việc chỉ phát hành cổ phiếu mới với mức phí bảo hiểm 2,5 lần. Một khi niềm tin và kỷ luật này sụp đổ, rất khó để khôi phục lại. Do đó, nếu thị trường thiếu niềm tin vào Strategy, hoặc thậm chí là bản thân Strategy, thì những kẻ bắt chước chắc chắn sẽ sụp đổ trước. Kerrisdale đã tóm tắt vấn đề một cách súc tích nhất ngay từ đầu báo cáo: Chúng tôi không bán khống Ethereum, mà là ý tưởng rằng các nhà đầu tư vẫn nên trả phí bảo hiểm cho ETH. Nếu bạn muốn nắm giữ ETH, hãy mua trực tiếp, đặt cược hoặc mua ETF. Điểm hấp dẫn của BMNR là nó "có giá trị hơn chính ETH", nhưng chiến lược của quỹ này lại tầm thường, cạnh tranh khốc liệt, công bố thông tin không minh bạch, tốc độ tăng trưởng của ETH trên mỗi cổ phiếu đang chậm lại, và cái gọi là "tài trợ cao cấp" thực chất là pha loãng (cộng với việc không có sự khan hiếm). Trong bối cảnh này, phí bảo hiểm của BMNR chắc chắn sẽ tiếp tục giảm. "Niềm đam mê" của Kerrisdale đối với việc bán khống và DAT gây tranh cãi Kerrisdale Capital là một trong những quỹ "phòng hộ mua-bán khống + theo sự kiện" năng động nhất Phố Wall, nổi tiếng với hoạt động bán khống công khai mạnh mẽ. Trong những năm gần đây, quỹ này đã tập trung nỗ lực vào tiền điện tử, công nghệ lượng tử và SPAC, những lĩnh vực có "định giá phi thực tế". Kerrisdale đã có động thái chống lại Marathon Digital và Cipher Mining từ cuối năm 2023 đến đầu năm 2024, khiến mỗi cổ phiếu đều giảm từ 5% đến 8% mỗi ngày. Ngoài các cổ phiếu liên quan đến tiền điện tử, Kerrisdale đã bán khống các cổ phiếu máy tính lượng tử IonQ và D-Wave Quantum trong nửa đầu năm. Tuy nhiên, cả hai chỉ giảm nhẹ vào ngày báo cáo bán khống được công bố, sau đó là những khoản tăng đáng kể. Nhà sáng lập kiêm giám đốc đầu tư của Kerrisdale Capital, Sahm Adrangi, bắt đầu sự nghiệp tại Deutsche Bank, chuyên về trái phiếu lợi suất cao và các khoản vay đòn bẩy, và từng là cố vấn phá sản và tái cấu trúc ngoài tòa án cho các ủy ban chủ nợ tại Chanin Capital Partners. Sau đó, ông làm việc với tư cách là nhà phân tích tại Longacre Management, một quỹ đầu cơ nợ xấu trị giá 2 tỷ đô la.Sahm Adrangi nổi tiếng với việc bán khống và vạch trần các công ty Trung Quốc gian lận vào năm 2010 và 2011, bao gồm China Marine Food Group, China-Biotics và Lihua International. Các mục tiêu bán khống của ông, China Education Alliance và ChinaCast Education Corp., sau đó đã bị SEC điều tra và xử phạt. Kerrisdale không phải là một quỹ chỉ bán khống, nhưng gần đây quỹ này đã tập trung nỗ lực vào các công ty có định giá bị thổi phồng, với DAT là mục tiêu mới nhất. Như đã đề cập ở phần đầu, kiểu bán khống tự tin này phải dựa trên việc phát hiện ra những sai sót cơ bản trong logic của nó. Hiệu suất bán khống của Kerrisdale trong năm nay không mấy ấn tượng, khi hầu hết các công ty bán khống của quỹ này đều có kết quả khả quan sau những đợt giảm giá ngắn. Tuy nhiên, những hiểu biết độc đáo của quỹ về mô hình DAT không nên bị bỏ qua. Trong khi một số lượng lớn các công ty niêm yết tại Hoa Kỳ đã bắt đầu thử nghiệm mô hình DAT cho Bitcoin, Ethereum và thậm chí cả các altcoin khác trong năm nay, với các nhà đầu tư nổi tiếng ủng hộ sáng kiến này, thì các nhân vật trong ngành Web3, bao gồm Vitalik, đã bày tỏ một số lo ngại. Những lo ngại này giờ đây dường như hoàn toàn có cơ sở. Trong một thị trường đặc trưng bởi các khái niệm nóng hổi và thanh khoản dồi dào, giá cổ phiếu DAT thực sự có thể tăng vọt, nhưng sự bùng nổ bong bóng này cuối cùng sẽ trở nên không bền vững. Mặc dù chúng ta không phủ nhận rằng DAT có thể "đổ thêm dầu vào lửa" khi thị trường chung đang tích cực, nhưng khi bong bóng này xẹp xuống, ai sẽ còn mù quáng trước tro tàn do những thanh củi cháy lâu ngày này tạo ra? (Liên kết gốc)

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Người mua NFT tăng 987% dù khối lượng giảm 5,06% ở 79,48 triệu USD

Chuỗi Steak ‘n Shake chấp nhận Bitcoin mở rộng sang El Salvador

Saylor đáp trả suy thoái: Muốn cưỡi tên lửa phải chịu gia tốc

Arthur Haye bị nghi bán lại 2,45 triệu USD ETH ENA LDO AAVE UNI