Tác giả: Zuoye

Cuộc sống trên Binance là để che giấu việc bị Aster “phản lại”, hiệu ứng làm giàu cực độ, ngay cả cảm xúc, trong những ngày thu mưa dầm cũng đủ khiến người ta quên đi nỗi lo về vị thế, bất kể là long hay short.

Ngoài các thông số kỹ thuật và bảng phí được liệt kê, điều thực sự khiến tôi tò mò là tại sao kiến trúc CLOB (Sổ lệnh giới hạn trung tâm, Central Limit Order Book) lại phù hợp với hợp đồng vĩnh cửu, và giới hạn của kiến trúc CLOB là gì?

Tài sản quyết định giá cả

Tôi sinh ra quá muộn, không kịp trải nghiệm thời kỳ DeFi Summer; lại sinh ra quá sớm, chưa thể chứng kiến CLOB tỏa sáng giữa các thị trường ngoại hối.

Lịch sử tài chính truyền thống quá lâu đời, lâu đến mức người ta đã quên mất thị trường thực sự hình thành như thế nào.

Nói ngắn gọn, tài chính xoay quanh giao dịch tài sản và giá cả, giá cả (mua bán, long short), tài sản (spot/hợp đồng/quyền chọn/dự đoán), tiền mã hóa chỉ trong hơn chục năm đã tái hiện lại lịch sử tài chính hàng trăm năm, đồng thời thêm vào những nhu cầu hoặc cải tiến đặc trưng của riêng mình.

CLOB cũng không phải là sự mô phỏng đơn giản của Nasdaq hay CME, phân tích từng từ, “trung tâm”, “giới hạn giá”, “sổ lệnh” đều lần lượt diễn ra trên chuỗi, cuối cùng tạo nên cảnh tượng phồn vinh ngày nay.

1. Sổ lệnh: Cơ chế ghi nhận giá mua/bán.

2. Sổ lệnh giới hạn giá trên chuỗi: Cơ chế đặt giá dựa trên thứ tự kép thời gian - giá cả, giới hạn giá nghĩa là giới hạn mức giá.

3. Sổ lệnh giới hạn giá trung tâm trên chuỗi: Ghi nhận lệnh giới hạn giá vào một hệ thống thống nhất, ví dụ như blockchain, đó là ý nghĩa của “trung tâm”.

CME, Binance, Hyperliquid giao dịch hợp đồng BTC đều có thể là CLOB, nhưng trong bài viết này, chủ yếu nói đến CLOB Perp DEX sử dụng kiến trúc public chain/L2.

Theo hướng thảo luận thứ ba, ở đây đưa ra một giải thích lịch sử, tranh cãi về lộ trình công nghệ là sự tiếp nối của vấn đề đắt đỏ, chậm chạp của ETH mainnet trước năm 2021, vì sự sụp đổ của FTX năm 2022 đã khiến Perp War mở ra ở cuối DeFi Summer bị trì hoãn đến năm 2025.

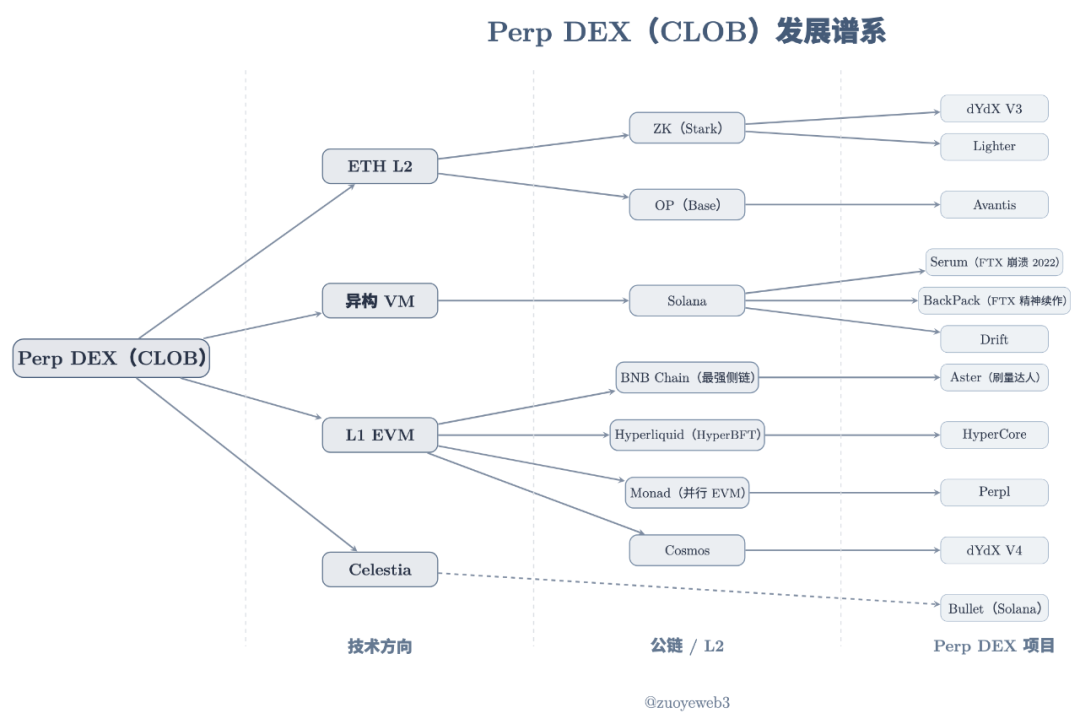

Chú thích ảnh: Phả hệ Perp DEX (CLOB)

Nguồn ảnh: @zuoyeweb3

Các dự án Perp DEX ra mắt trước sau khác nhau, nhưng cơ bản có thể chia thành ba hướng: ETH L2, VM không đồng nhất (Solana) và L1 EVM, Celestia thuộc về giải pháp DA xen ngang, không phụ thuộc vào kiến trúc VM cụ thể.

Tài liệu lịch sử không còn ý nghĩa thực tiễn, hiện tại mọi người không quan tâm đến phi tập trung, mà chỉ quan tâm đến hiệu quả giao dịch, nên không so sánh ở đây, Hyperliquid với 4–>16–>24 node và L2 phổ biến với một sequencer duy nhất, khó nói ai nhanh hơn, ai phi tập trung hơn, và điều đó có ý nghĩa gì.

Nỗi buồn vui của con người không liên thông, tôi chỉ thấy họ ồn ào.

Đầu tư công nghệ có độ trễ, DeFi Summer năm 2020 đã gieo mầm từ 2017/18, đến cuối năm 2020, Serum đã khởi động chậm trên Solana, có các đặc điểm sau:

1. Giao diện thanh khoản và chia sẻ lợi nhuận

2. Dự kiến hỗ trợ giao dịch spot

3. Dựa vào Solana để khớp lệnh hiệu suất cao

4. Khóa node để kiếm MegaSerum (MSRM)

5. Hợp tác với FTX

6. Hợp tác với Wormhole hỗ trợ cross-chain

7. Tài sản cross-chain có cơ chế Yield

8. Nắm giữ SRM được giảm phí

9. Cơ chế mua lại và đốt SRM

10. Dự kiến phát triển dòng sản phẩm stablecoin SerumUSD

Tất nhiên, phần lớn token SRM không phân tán, tập trung vào FTX thậm chí cá nhân SBF, sự sụp đổ năm 2022 đã cho Hyperliquid nhiều thời gian hơn để phát triển bản thân.

Điều này không có nghĩa Hyperliquid là bản sao của Serum, bất kỳ sản phẩm vĩ đại nào cũng là sự kết hợp kỹ thuật hoặc tinh thần sáng tạo, Hyperliquid vượt trội Serum rất nhiều ở lựa chọn công nghệ, phối hợp market maker tạo thanh khoản, cũng như airdrop token và kiểm soát rủi ro.

Từ dYdX/Serum đến Hyperliquid, mọi người đều cho rằng việc chuyển loại tài sản Perp lên chuỗi là khả thi, chỉ khác biệt ở kiến trúc kỹ thuật, mức độ phi tập trung và tổ chức thanh khoản, nhưng vẫn chưa trả lời được đặc tính nào của CLOB dẫn đến sự đồng thuận này.

Vậy tại sao loại tài sản Perp lại chọn CLOB?

Một câu trả lời hợp lý nhất là CLOB có khả năng phát hiện giá mạnh hơn.

Đây vẫn là một câu trả lời mang tính lịch sử, và liên quan đến AMM DEX, từ Bancor đến Uniswap và Curve, đã khám phá việc khởi tạo và áp dụng thanh khoản on-chain xoay quanh Ethereum.

Giao thức DEX thông qua LP (Liquidity Provider) đã tránh được hai vấn đề lớn là tự quản lý tiền của người dùng và duy trì thanh khoản, chỉ cần tập trung đảm bảo an toàn cho giao thức, LP dưới sự kích thích chia sẻ phí sẽ tự triển khai thanh khoản.

Sau đó, LP chuyển chi phí thanh khoản cuối cùng sang người dùng, thể hiện ở slippage và phí, tức là việc tạo thanh khoản: giao thức DEX chuyển sang LP, LP chuyển sang người dùng.

Tuy nhiên, còn hai vấn đề tồn đọng: tổn thất vô thường của LP và khả năng phát hiện giá của AMM chưa đủ.

-

Nguyên nhân gốc của tổn thất vô thường là do trao đổi hai loại tài sản, LP cần thêm hai tài sản cân bằng, nhưng xu hướng biến động của hai loại tài sản không giống nhau, phần lớn là stablecoin ghép với tài sản khác để tăng tính ổn định

-

Giá của AMM là “giá thị trường”, tức là LP, dự án, giao thức DEX không thể trực tiếp xác định giá của một tài sản, chỉ có thể can thiệp thông qua thanh khoản

Đối với hai vấn đề này, cải tiến đầu tiên là giao dịch stablecoin như USDC/USDT của Curve, cố gắng giảm biến động hai chiều của tài sản, dựa vào tăng tần suất giao dịch để tăng phí, nói Curve phù hợp với giao dịch stablecoin là đặc trưng, thực ra là do nhược điểm bẩm sinh, sản phẩm mới nhất Yield Basis dùng thiết kế kinh tế học, dùng đòn bẩy “xóa bỏ” tổn thất vô thường.

Cải tiến tối đa của vấn đề thứ hai là TWAP (Time-Weighted Average Price) của CoW Swap, chia nhỏ lệnh lớn thành nhiều lệnh nhỏ để giảm tác động của lệnh lớn lên thanh khoản, đạt được giá khớp tốt nhất, đây là cơ chế Vitalik yêu thích.

Nhưng dừng lại ở đó, giao dịch Perp on-chain, chi tiết giao dịch công khai minh bạch. Nếu dùng cơ chế AMM, điều chỉnh thanh khoản để thao túng giá rất dễ dàng, biến động giá 1% với giao dịch spot còn có thể giải thích, với Perp thì sẽ “xếp hàng lên thiên đường”.

Nhược điểm của AMM khiến nó không thể, hoặc ít nhất không thể sử dụng quy mô lớn cho Perp, cần một công nghệ không phụ thuộc vào biến động thanh khoản để kiểm soát giá, tức là giá phải được xác định trước.

Bắt buộc phải khớp lệnh theo giá niêm yết hoặc không khớp, không thể khớp với giá chiết khấu, mới duy trì được hoạt động bình thường của thị trường Perp.

Loại bỏ tổn thất vô thường chỉ là hiệu ứng phụ, kiến trúc kỹ thuật khác nhau sẽ dẫn đến cơ chế tạo lập thị trường khác nhau.

Độ nhạy giá của Perp và khả năng kiểm soát chính xác của CLOB hoàn toàn phù hợp, tức là tài sản sẽ quyết định biến động giá, biến động giá cần kiến trúc kỹ thuật tương ứng.

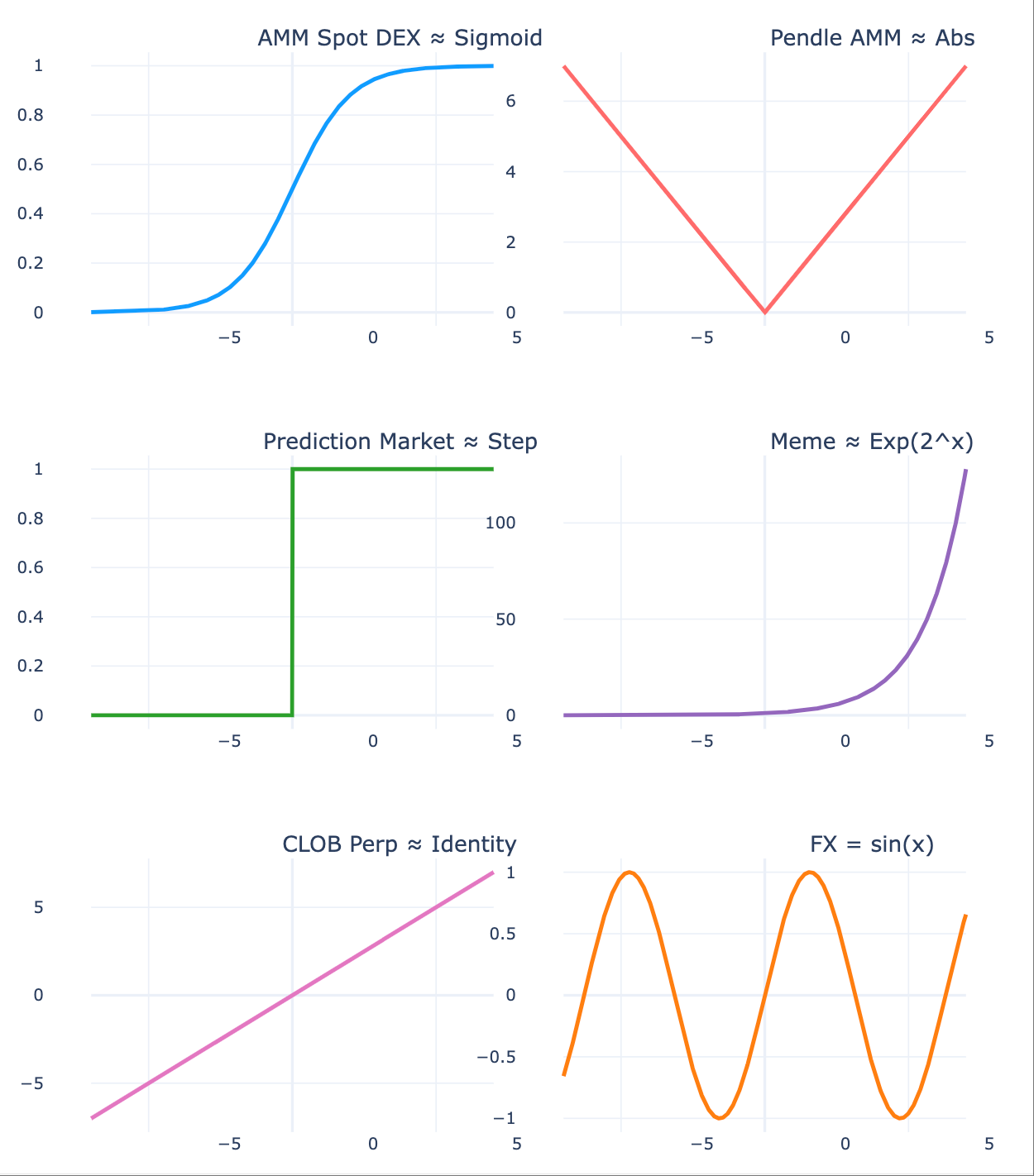

Chú thích ảnh: Tài sản quyết định xu hướng giá

Nguồn ảnh: @zuoyeweb3

-

Giá spot biến động khá nhẹ, đây là lý do người dùng “chịu được” slippage, và LP “chịu được” tổn thất vô thường, tức là không mất quá nhiều;

-

Pendle phân chia tài sản theo ngày đáo hạn, tạo ra hai xu hướng giá khác nhau, từ đó dẫn đến các dòng thanh khoản đặt cược khác nhau trên thị trường;

-

Thị trường dự đoán còn cực đoan hơn, chỉ có hai trường hợp (0,1), là dạng rời rạc nhất, có thể hiểu là xác suất liên tục cuối cùng sụp đổ về 0/1;

-

Thị trường Meme còn cực đoan hơn, số ít biến động chỉ số cực đoan, đa số trở thành tài sản không giao dịch tiến về 0, lý thuyết nội ngoại bảng phù hợp với điều này;

-

Hợp đồng vĩnh cửu biến động cực đoan nhất, thậm chí có thể phát sinh hiện tượng nợ âm, vì giá không chỉ biến động mạnh mà còn không dừng ở 0, sẽ tiếp tục giảm sâu;

-

Giao dịch ngoại hối có biến động giá nhỏ nhất, giá trong ngày dao động trong một khoảng, thậm chí có quy luật, phản ánh sự ổn định của các nền kinh tế lớn toàn cầu.

AMM đã tạo ra thanh khoản on-chain ban đầu, hình thành thói quen giao dịch và tích lũy vốn, CLOB phù hợp hơn để kiểm soát giá, thực hiện các thiết lập giao dịch phức tạp hơn, khác với giá thị trường của AMM, CLOB dựa vào thứ tự thời gian–giá của lệnh mua/bán, dưới sự hỗ trợ của thuật toán hiệu quả, phát hiện giá chính xác.

Giá quyết định thanh khoản

Nói là cả đời, chênh một năm, một tháng, một ngày, một khắc, đều không phải là cả đời.

CLOB thay thế AMM, hoàn thành phát hiện giá của Perp, sau đó còn cần tổ chức thanh khoản thị trường, AMM DEX thông qua hai lần chuyển giao (giao thức chuyển cho LP, LP chuyển cho người dùng) hoàn thành sự tồn tại thường xuyên của LP cá nhân.

Nhưng giữa giá và thanh khoản, còn có hiện tượng quy mô đặc trưng của Perp.

Vấn đề của Perp DEX phức tạp hơn, AMM chỉ tính toán lãi lỗ khi giao dịch hoàn tất, nếu không thì cả người dùng lẫn LP đều chỉ là lãi/lỗ tạm thời trên sổ sách, trọng tâm của hợp đồng vĩnh cửu không phải là hợp đồng, mà là tính vĩnh cửu.

Giữa long và short tồn tại cơ chế phí, khi phí dương, long trả cho short, khi phí âm, short trả cho long.

Xét về cơ chế giá, điều này giúp giá hợp đồng và giá spot giữ đồng nhất, khi giá hợp đồng thấp hơn spot, thị trường nghiêng về short, để duy trì sự tồn tại của thị trường, long phải trả phí cho short, nếu không sẽ không có short, cũng không có thị trường hợp đồng vĩnh cửu, ngược lại cũng vậy.

Như đã đề cập, AMM là giao dịch giữa hai loại tài sản, nhưng hợp đồng BTC định giá bằng USDC thực ra không cần trao đổi BTC, mà là trao đổi kỳ vọng giá BTC của hai bên, chỉ là quy ước dùng USDC để giảm biến động.

Kỳ vọng này cần hai điểm:

1. Tài sản spot có thể hoàn thành phát hiện giá, ví dụ thị trường BTC giao dịch đầy đủ, càng là coin lớn thì phát hiện giá càng đầy đủ, khó xảy ra sự kiện thiên nga đen;

2. Cả hai bên long và short đều có dự trữ vốn mạnh, có thể chống lại biến động cực đoan do đòn bẩy, và xử lý hiệu quả khi xảy ra biến động cực đoan.

Tức là cơ chế giá của Perp có xu hướng làm tăng quy mô thị trường, quy mô này dẫn đến thanh khoản.

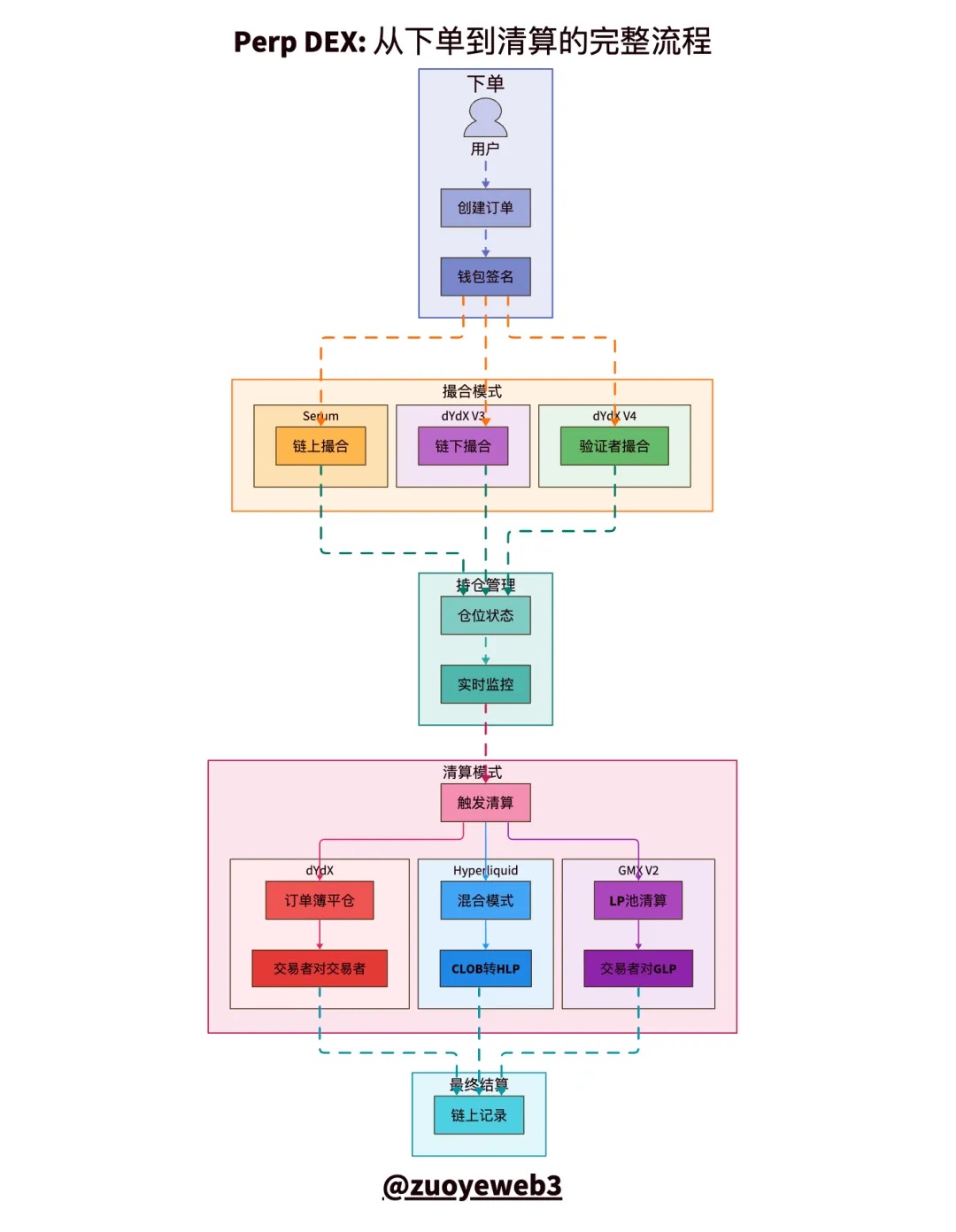

Chú thích ảnh: So sánh mô hình quy trình thanh toán CLOB

Nguồn ảnh: @zuoyeweb3

Trong toàn bộ quy trình giao dịch Perp, có thể chia thành năm phần: đặt lệnh, khớp lệnh, giữ vị thế, thanh lý và thanh toán, trong đó khó nhất là cơ chế khớp lệnh và thanh lý.

-

Khớp lệnh là vấn đề kỹ thuật, tức là làm sao trong các lệnh mua/bán có thể khớp với hiệu quả cao nhất, thời gian ngắn nhất, cuối cùng thị trường chọn “tập trung hóa”.

-

Thanh lý là vấn đề kinh tế, có thể hiểu hợp đồng là cho vay không đủ tài sản đảm bảo, sàn cho phép bạn dùng ít vốn để mở vị thế lớn, đó là bản chất của đòn bẩy.

Bề ngoài, sàn cho phép bạn dùng tài sản thế chấp để tăng đòn bẩy, nhưng thực tế bạn phải trả margin để duy trì đòn bẩy, một khi vượt quá tỷ lệ thanh lý, sàn sẽ lấy tài sản thế chấp của bạn.

Bên trong, thanh lý trong điều kiện bình thường là hành vi tự nhiên của hai bên long/short, nhưng như đã nói, giá Perp có thể vượt 0 và tiếp tục giảm, cộng thêm hiệu ứng khuếch đại của đòn bẩy, dẫn đến nợ vượt xa giá trị tài sản thế chấp.

Một khi thị trường không thể hoàn thành thanh lý nợ xấu, cần bổ sung margin thủ công, hủy giao dịch cưỡng bức hoặc dùng quỹ bảo hiểm để bù lỗ, nhưng bản chất đều là xã hội hóa nợ, cùng nhau gánh nợ.

Thanh khoản của Perp là mục tiêu tất yếu để duy trì quy mô, nhưng LP cá nhân của AMM không thể hoàn thành nhiệm vụ này, ngoài hạn chế về quy mô vốn, còn cần chuyên môn giao dịch cao của market maker chuyên nghiệp.

Lý do không phức tạp, LP cá nhân cung cấp thanh khoản trên AMM DEX không cần thao tác thường xuyên, nhưng Perp DEX cần chú ý đến tính cực đoan của đòn bẩy mọi lúc.

Trong giao dịch bình thường, chỉ cần không xảy ra biến động cực đoan, vẫn có cơ chế kích thích volume giao dịch giống AMM cho LP, ví dụ GMX mô phỏng cơ chế LP của AMM DEX, dùng token của mình kích thích LP giao dịch, phát triển pool GLP riêng, người dùng có thể thêm thanh khoản để nhận phí và phần thưởng.

Thực ra đây là một cơ chế rất “sáng tạo”, lần đầu tiên cho phép LP cá nhân tham gia tạo lập thị trường Perp.

Cơ chế wash trading này sẽ khiến volume giao dịch Perp (Volume) tăng đột biến, nhưng OI (Open Interest) sẽ giảm sau khi phát hành token do LP rút vốn, cuối cùng rơi vào vòng xoáy chết giảm cả token lẫn thanh khoản.

Cũng có thể rút ra kết luận, LP phải bị động chịu thanh lý cuối cùng, đây cũng là điểm khác biệt giữa Perp và AMM, người dùng AMM mua xong là xong, LP tự chịu lãi lỗ, nhưng LP của Perp lại phải thay dự án chịu trách nhiệm thanh lý, và không thể chuyển sang người dùng.

Cái gọi là cơ chế bảo hiểm chỉ bảo vệ dự án, không bảo vệ được LP.

GMX và Aster wash trading sẽ nhanh chóng kết thúc, HLP của Hyperliquid vận hành hàng ngày khá ổn định, nhưng khi gặp $JELLYJELLY thì HLP vẫn phải chịu lỗ, bản chất đã chứng minh cơ chế tạo thanh khoản và bảo hiểm này không đáng tin cậy.

Như đã đề cập, hơn 92% phí của HyperCore dùng để mua lại $HYPE, 8% chia cho HLP, cũng cho thấy Hyperliquid không coi trọng tương lai của các cơ chế như HLP, thanh khoản của HyperCore chủ yếu do market maker chuyên nghiệp duy trì, họ quan tâm đến chia sẻ node và giá trị tăng của $HYPE.

Cơ chế quỹ bảo hiểm có thể nói là “ruột thừa” học từ AMM, rút dây mạng hoặc tăng độ sâu giao dịch còn hiệu quả hơn.

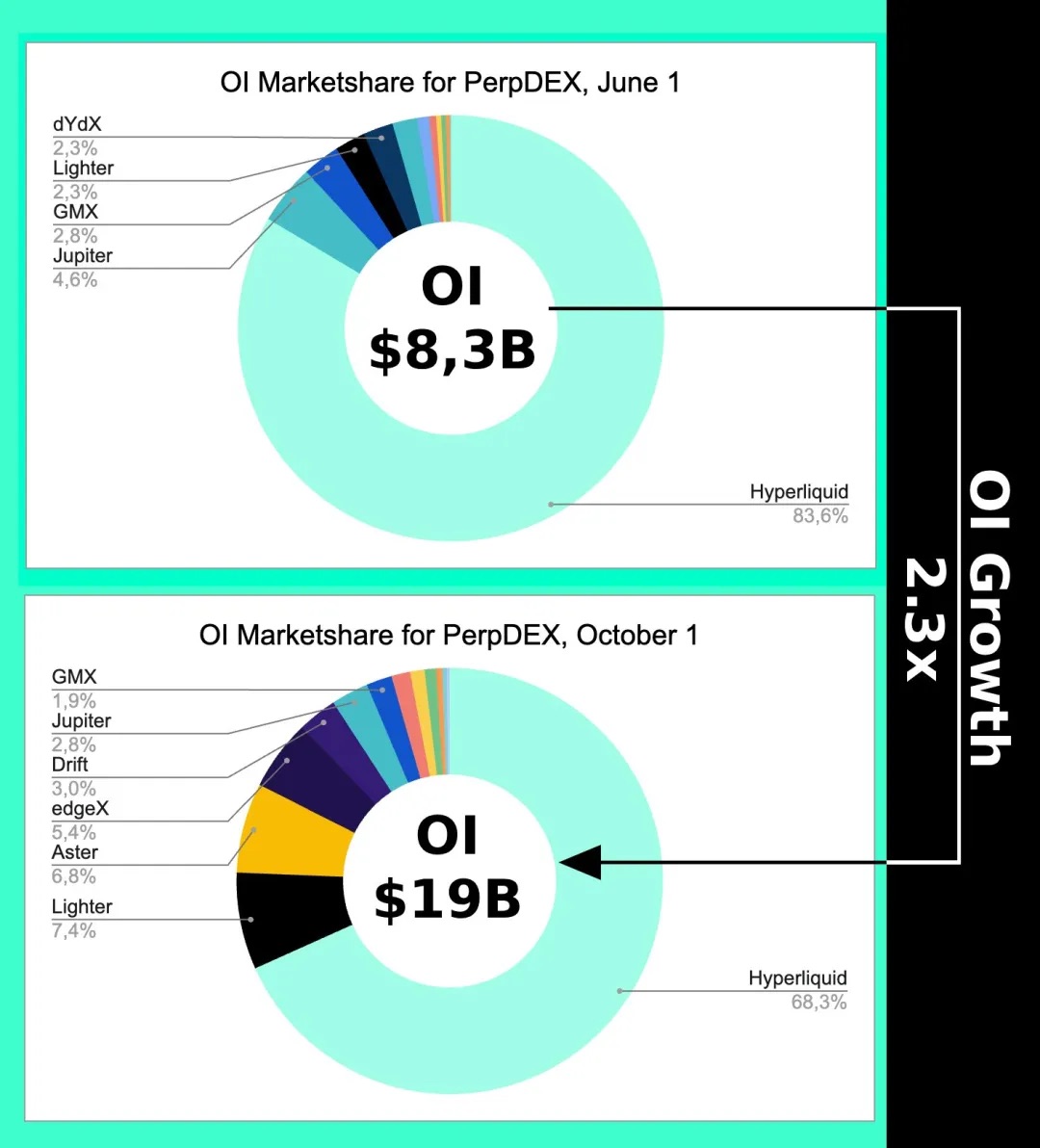

Chú thích ảnh: Xu hướng biến động OI

Nguồn ảnh: @Eugene_Bulltime

Ngay cả khi Aster khởi động Perp DEX war nóng nhất vào đầu tháng 10, thị phần của Hyperliquid cũng chỉ giảm khoảng 15%, còn Volume thì bị Aster vượt nhiều lần, cũng cho thấy cơ chế giá CLOB tạo hiệu ứng quy mô, dẫn đến thanh khoản chủ yếu là OI (open interest), chứ không phải volume giao dịch.

Cũng có thể chứng minh gián tiếp tại sao Hyperliquid phát triển Unit cross-chain bridge và thị trường spot BTC, không phải vì phí, mà là vì độ chính xác của giá, cuối cùng thoát khỏi sự phụ thuộc vào giá Binance.

CLOB cũng có thể dùng cho giao dịch spot, AMM được AC cải tiến cũng có thể dùng cho hợp đồng vĩnh cửu.

Hãy quan tâm đến sự phù hợp giữa giá và tài sản, đừng để các thông số kỹ thuật làm lạc hướng.

Kết luận

Life will find its way out.

Khối lượng giao dịch hàng năm của Binance khoảng 15 nghìn tỷ USD về cơ bản là giới hạn trên của giao dịch Perp, nhưng thị trường ngoại hối có khối lượng giao dịch hàng ngày khoảng 10 nghìn tỷ USD, khối lượng giao dịch hàng năm gấp 300 lần Perp, kiến trúc của Hyperliquid cũng đang chuyển sang HyperEVM, đặc biệt là các tài sản mới như ngoại hối, quyền chọn và thị trường dự đoán dự kiến phát triển qua HIP-3/4.

Có thể hiểu rằng Perp sớm muộn cũng sẽ chạm đỉnh, trong cuộc cạnh tranh giữa tài sản và giá cả, kiến trúc kỹ thuật phù hợp hơn cho cơ chế phát hiện giá tài sản thế hệ mới cũng sẽ xuất hiện, ví dụ như RFQ.

Nhưng không nghi ngờ gì, sẽ không còn là cuộc tranh luận về mức độ tập trung hóa của blockchain, tranh luận công nghệ năm 2021 chỉ là một cuộc Call Back nhàm chán, tập trung vào kiến trúc kỹ thuật blockchain thực chất là sống mãi trong quá khứ.

Bất kể OI hay volume có tiếp tục tăng hay không, cuộc tranh luận về CLOB đã kết thúc, 2018 mới là DeFi Summer, 2022 Hyperliquid đã chiến thắng, tiếp theo là xem HyperEVM có thể chen chân vào bữa tiệc cuối cùng của public chain không, dự đoán sau khi Monad phát hành token liệu còn nhàm chán không, HyperEVM có thể khép kín hệ sinh thái mới thực sự thú vị.