S&P xếp hạng Strategy là B-: "Hệ thống cũ" không thể đánh thức

S&P Global Ratings (S&P Global Ratings) đã xếp hạng tín nhiệm dài hạn mới nhất của Strategy Inc. (trước đây là MicroStrategy) ở mức B-, với triển vọng “ổn định”.

Nhìn bề ngoài, đây là một đánh giá “không thuộc nhóm đầu tư”. Nhưng nếu đặt nó vào bối cảnh phát triển của ngành công nghiệp tiền mã hóa, kết quả này lại tiết lộ một vấn đề sâu xa hơn: mô hình xếp hạng truyền thống vẫn còn tồn tại sự sai lệch đáng kể trong việc hiểu và định giá các “công ty kho bạc bitcoin” kiểu mới như vậy.

Mô hình kinh doanh của Strategy đã rất rõ ràng: huy động vốn liên tục thông qua phát hành cổ phiếu, trái phiếu chuyển đổi, cổ phiếu ưu đãi và trái phiếu, để mua thêm bitcoin, đến nay đã tích lũy khoảng 640.000 đồng.

Điều này có nghĩa là, logic cốt lõi của công ty này không dựa vào lợi nhuận từ mảng phần mềm, mà là xây dựng một cấu trúc doanh nghiệp mới lấy tài sản bitcoin làm trung tâm, được hỗ trợ bởi khả năng huy động vốn từ thị trường tài chính. Bộ tiêu chuẩn truyền thống dùng để đánh giá các “công ty vận hành” về cơ bản đã không còn phù hợp ở đây.

Tuy nhiên, S&P vẫn sử dụng khung đánh giá cũ trong báo cáo xếp hạng, nhấn mạnh các rủi ro sau: tài sản tập trung quá mức vào bitcoin, cấu trúc kinh doanh đơn lẻ, sức mạnh vốn sau điều chỉnh rủi ro yếu, thanh khoản USD không đủ, và vấn đề “không khớp tiền tệ” khi nợ tính bằng USD còn tài sản chủ yếu là bitcoin.

Hệ thống xếp hạng truyền thống: Không phải lúc nào cũng “đúng”

Trong quá khứ, các tổ chức xếp hạng tín nhiệm như S&P không phải lúc nào cũng chính xác trong các chu kỳ biến động lớn của tài chính.

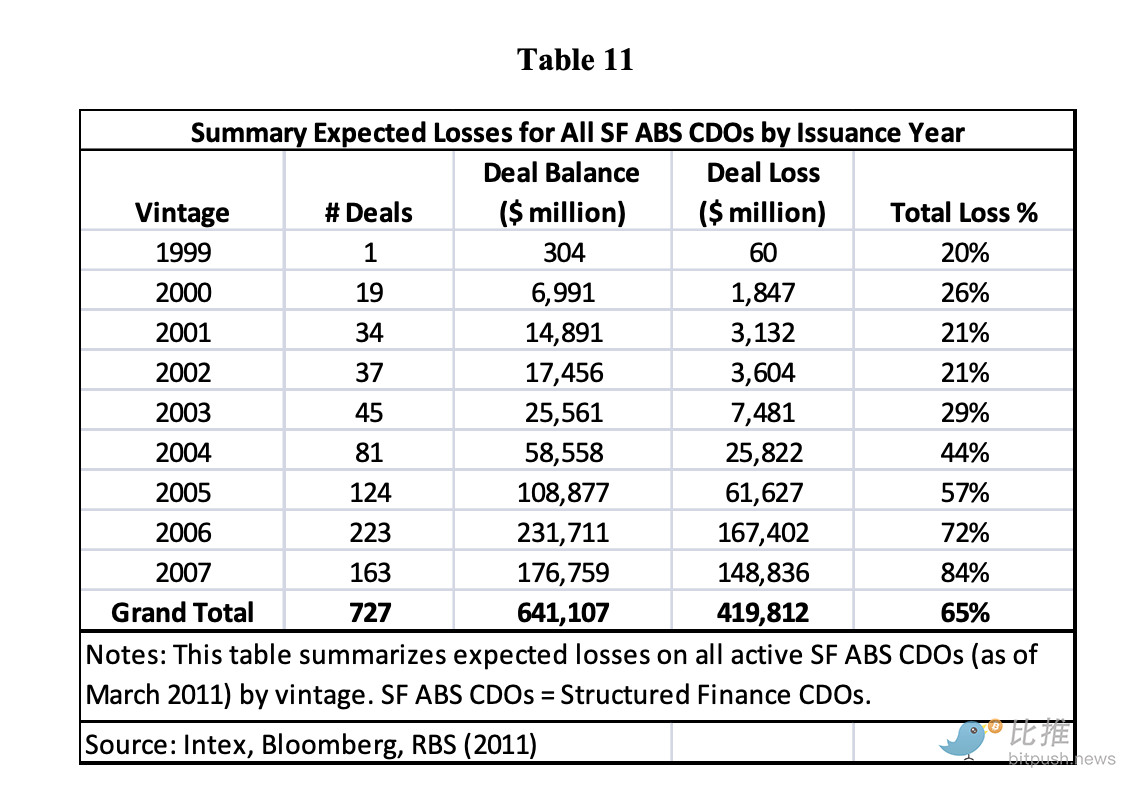

Nhìn lại giữa những năm 2000, các sản phẩm tài chính cấu trúc của Mỹ (đặc biệt là CDO dựa trên thế chấp dưới chuẩn) khi phát hành đã nhận được nhiều xếp hạng cao, nhiều sản phẩm thậm chí được gắn nhãn AAA. Nghiên cứu chỉ ra rằng, từ khoảng 2005-2007, Mỹ đã phát hành 727 CDO “hỗ trợ bằng tài sản” (SF ABS CDO), tổng quy mô khoảng 641 tỷ USD, và sau khi các sản phẩm này vỡ nợ đã ghi nhận khoản lỗ tích lũy khoảng 420 tỷ USD.

Theo Wikipedia và các nguồn khác: “Nhiều CDO phát hành từ 2005-2007, sau khi nhận được xếp hạng cao nhất, đến trước năm 2010 đã bị hạ xuống mức rác hoặc bị mất vốn gốc.” Trong các sự kiện này, những ông lớn tài chính như Lehman Brothers bị mắc kẹt trong các tài sản CDO và MBS, khi giá trị các tài sản này lao dốc và đòn bẩy mất kiểm soát, cuối cùng dẫn đến phá sản hoặc bị mua lại.

Nói cách khác: các tổ chức xếp hạng từng “hiểu đúng” các sản phẩm cấu trúc ở mức A (hoặc cao hơn), cuối cùng lại trở thành tâm điểm của khủng hoảng. Điều này cho thấy một thực tế – khi thị trường thay đổi, mô hình cũ dễ dẫn đến đánh giá sai lầm.

Quay lại với Strategy, có lẽ các tổ chức xếp hạng truyền thống đã nhìn thấy: công ty này không có nguồn thu đa dạng truyền thống, thanh khoản có thể bị ảnh hưởng bởi biến động bitcoin, nợ tính bằng USD còn tài sản tính bằng bitcoin, nghĩa là nếu bitcoin giảm mạnh, chuỗi trả nợ có thể bị ảnh hưởng. Nhưng đồng thời, ngành cũng nhận thấy một thực tế: mô hình của Strategy tồn tại được là nhờ thị trường vốn, thanh khoản bitcoin toàn cầu và dòng tiền tổ chức đều cung cấp sự hỗ trợ cơ bản. Mô hình truyền thống chưa hoàn toàn đưa logic này vào đánh giá.

“Hệ thống cũ” không thể tỉnh giấc

Không chỉ S&P, nhiều tổ chức nghiên cứu đầu tư truyền thống nổi tiếng cũng đang dùng khung cũ để nhìn nhận các công ty tài sản mã hóa.

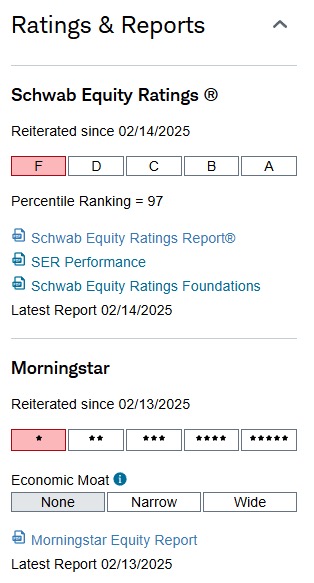

Ví dụ, hệ thống Schwab Equity Ratings của Charles Schwab (xếp hạng từ A đến F, F là dự báo hiệu suất thấp nhất), trong 3-5 năm qua gần như liên tục xếp Coinbase (COIN) và MicroStrategy (MSTR) ở mức F.

Vậy trong thời gian đó đã xảy ra điều gì?

-

COIN từ 2022 đến 2025 nhiều lần tăng giá gấp đôi, Schwab vẫn giữ F

-

MSTR từ năm 2020 đã tăng hơn 1000%, Schwab vẫn giữ F

-

Ngay cả khi một số quý MSTR có kết quả thực tế vượt xa dự báo của các nhà phân tích, xếp hạng vẫn không thay đổi

-

Đây không phải là một lần, mà là nhiều năm liên tục đánh giá thấp nhất một cách nhất quán

Nói cách khác:

Giá thay đổi, thị trường thay đổi, câu chuyện bitcoin thay đổi, nhưng mô hình thì không thay đổi.

Schwab không phải là “nhìn sai” – họ chỉ kiên trì với logic mô hình của mình rằng các công ty này “không phù hợp với logic lợi nhuận truyền thống”.

Tương tự, Moody’s và S&P cũng xếp hạng tín nhiệm của Coinbase ở mức đầu cơ trong thời gian dài, với các lý do đưa ra là:

-

Biến động kinh doanh cao

-

Doanh thu phụ thuộc vào chu kỳ thị trường

-

Thiếu dòng tiền dự báo được

-

Rủi ro tập trung quá mức

Nghe quen không?

Đây chính là logic mẫu dùng để xếp Strategy ở mức B-.

Tổng kết

Thực ra không phức tạp: gốc rễ của vấn đề là họ vẫn dùng mô hình định giá thế hệ trước để đo lường hình thái tài sản thế hệ tiếp theo.

Các tổ chức tài chính truyền thống không phải là không chuyên nghiệp, họ chỉ kiên định với ngôn ngữ tư duy đã thành thục của mình. Trong hệ nhận thức của họ, một tài sản chất lượng phải tạo ra dòng tiền dự báo được, một doanh nghiệp lành mạnh phải vận hành ổn định trong môi trường biến động thấp, và định giá phải tuân thủ nghiêm ngặt phân tích so sánh công ty hoặc mô hình thu nhập.

Tuy nhiên, các công ty kho bạc tiền mã hóa mới nổi lại kể một câu chuyện hoàn toàn khác. Logic cốt lõi của họ là: “Chúng tôi không dựa vào dòng tiền vận hành truyền thống để hỗ trợ giá trị tài sản, mà thông qua cấu trúc tài sản sáng tạo để có được sức mạnh huy động vốn và niềm tin thị trường.” Đây không đơn giản là tranh luận đúng sai, mà là một cuộc chuyển đổi mô hình sâu sắc.

Do đó, việc S&P lần này xếp Strategy ở mức B- không phải là điểm mấu chốt. Tín hiệu thực sự mang tính biểu tượng là: mô hình mới lấy kho bạc bitcoin làm đại diện đã phát triển đến mức hệ thống xếp hạng truyền thống không thể bỏ qua, buộc phải cố gắng “giải thích”.

Nhưng chúng ta phải tỉnh táo nhận ra rằng, “giải thích” không đồng nghĩa với “hiểu”, “hiểu” cũng không đồng nghĩa với “chấp nhận”, và “chấp nhận” càng không có nghĩa là sẽ đưa nó vào khung chính thống. Sự chuyển đổi nhận thức của hệ thống cũ sẽ diễn ra chậm chạp như băng tan – nó sẽ tỉnh giấc, nhưng không thể một sớm một chiều.

Lịch sử đã nhiều lần chứng minh, cục diện thị trường mới thường đã được định hình lặng lẽ trong lúc hệ thống cũ còn “nửa tỉnh nửa mê”.

Việc ghi nhận bitcoin vào bảng cân đối kế toán doanh nghiệp đã từ một thử nghiệm tiên phong trở thành thực tế hiển nhiên. Thế giới truyền thống có nhận ra, chấp nhận hay thực sự hiểu nó hay không, chỉ còn là vấn đề thời gian.

Tác giả: Seed.eth

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bloomberg: 263 triệu USD quyên góp chính trị đã sẵn sàng, ngành công nghiệp tiền mã hóa tăng cường cho cuộc bầu cử giữa kỳ tại Mỹ

Số tiền này gần gấp đôi số vốn mà SPAC Fairshake đã đầu tư vào năm 2024, và cũng cao hơn một chút so với tổng chi tiêu của toàn bộ ngành dầu khí trong chu kỳ bầu cử trước.

Circle ra mắt Arc Testnet cùng với BlackRock, Visa và AWS — Kỷ nguyên mới cho hạ tầng stablecoin

Circle, tổ chức phát hành USDC – stablecoin lớn thứ hai thế giới theo vốn hóa thị trường – đã ra mắt testnet công khai cho mạng lưới blockchain Layer 1 độc quyền của mình mang tên ‘Arc’. Dự án đầy tham vọng này đã nhận được sự hậu thuẫn đáng kể với hơn 100 công ty toàn cầu tham gia, bao gồm BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) và Coinbase. Xây dựng một hệ điều hành kinh tế Circle.

Cá voi gây hỗn loạn khi phe bò và phe gấu đối đầu trước FOMC | Tin tức Crypto Mỹ

Khi Cục Dự trữ Liên bang chuẩn bị công bố quyết định lãi suất, thị trường crypto đang bị mắc kẹt trong cuộc đối đầu căng thẳng. Các cá voi bitcoin đang điều chỉnh lại vị thế, một số chốt lời trong khi những người khác đặt cược lớn vào khả năng tăng giá sau cuộc họp FOMC.

Halloween là một tuần sinh lời cho 3 altcoin này

Khi Halloween đến gần, dữ liệu giá lịch sử từ năm 2020 đến 2024 cho thấy AAVE, Ethereum (ETH) và Dogecoin (DOGE) thường tăng giá trong tuần sau ngày 31 tháng 10. Mặc dù biến động hàng ngày vào đúng dịp Halloween khá khác nhau, nhưng mỗi đồng coin này đều kết thúc tuần đầu tiên của tháng 11 với mức giá cao hơn trong tất cả các năm được phân tích. Xu hướng này cho thấy một mô hình phục hồi ngắn hạn lặp lại.