Ý nghĩa thực sự của stablecoin đối với Hoa Kỳ, các thị trường mới nổi và tương lai của tiền tệ

Stablecoin đã xác lập vị thế của mình như một thành phần cốt lõi của hệ sinh thái tài chính internet mới, liên tục kết nối các tổ chức, thị trường và cá nhân theo cách mà hệ thống truyền thống không thể đạt được.

Stablecoin đã xác lập vị thế của mình như một phần cốt lõi của Internet tài chính mới, liên tục kết nối các tổ chức, thị trường và cá nhân theo cách mà hệ thống truyền thống không thể đạt được.

Tác giả: 0xyanshu

Biên dịch: Block unicorn

Lời mở đầu

Trong vài ngày qua, tôi đã suy nghĩ về một bài đăng gần đây của Sandeep (đồng sáng lập kiêm COO của Polygon).

Điều này đã khiến tôi xem lại các ghi chú của mình và nghiên cứu sâu hơn một số dữ liệu. Càng phân tích các con số này, tôi càng nhận thấy mọi thứ đều hợp lý (rõ ràng hơn nhiều so với những gì hầu hết mọi người nhận ra).

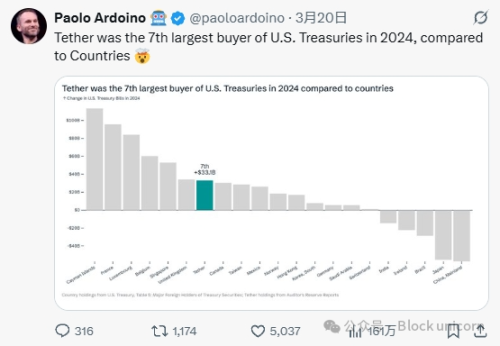

Đến cuối năm 2024, Tether khi đó đã trở thành nhà mua trái phiếu chính phủ Mỹ lớn thứ bảy trong số các nhà đầu tư nước ngoài, vượt qua các quốc gia như Canada và Mexico về lượng mua hàng năm.

Cho đến ngày nay, lập luận này càng trở nên thuyết phục. Stablecoin đã âm thầm vươn lên trở thành một trong những động lực lớn nhất thúc đẩy nhu cầu toàn cầu về đô la Mỹ, đồng thời cung cấp một “dây cứu sinh” tài chính cho các thị trường mới nổi đang chịu ảnh hưởng của lạm phát, mất giá tiền tệ và kiểm soát vốn.

Trong bài viết này, tôi sẽ phân tích các dữ liệu và xu hướng gần đây cho thấy “đô la hóa 2.0” đang trỗi dậy.

Kỷ nguyên petrodollar đã qua, và sự chuyển đổi này đang định hình một thế giới mà cả Mỹ và các nền kinh tế mới nổi đều được hưởng lợi, ít nhất là trong trung và ngắn hạn.

Chúng ta sẽ thấy stablecoin nhanh chóng trở thành “dây cứu sinh” của thị trường tài chính toàn cầu như thế nào, không chỉ trong lĩnh vực tiền mã hóa mà còn đóng vai trò phòng ngừa rủi ro và lưu trữ giá trị ở các nền kinh tế mới nổi có đồng tiền địa phương yếu.

Khởi đầu

Stablecoin đã nhanh chóng phát triển từ một công cụ giao dịch ngách thành trụ cột của tài chính tiền mã hóa toàn cầu. Năm 2024, khối lượng giao dịch stablecoin on-chain đạt 15.6 nghìn tỷ USD, cao hơn khoảng 20% so với tổng thanh toán hàng năm của Visa. Hiện tại, tổng nguồn cung stablecoin đã vượt 300 tỷ USD, tăng trưởng hơn 50% so với cùng kỳ năm trước. Các token neo giá vào đô la Mỹ, dẫn đầu bởi USDT của Tether, hỗ trợ nhiều ứng dụng từ giao dịch tiền mã hóa, giao thức DeFi đến chuyển tiền và thanh toán hàng ngày.

Sức hấp dẫn của stablecoin rất đơn giản nhưng mạnh mẽ: chúng kết hợp độ tin cậy của tiền pháp định với tốc độ và tính không biên giới của tiền mã hóa, cho phép thanh toán gần như tức thì và chi phí thấp trên toàn cầu.

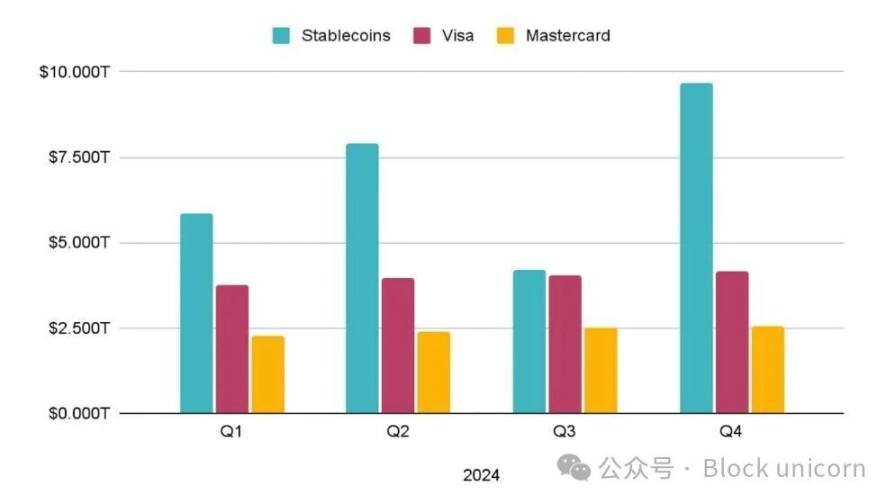

Mỗi ngày, khối lượng giao dịch stablecoin trên các blockchain công khai vượt 100 tỷ USD, và khối lượng giao dịch hàng năm của chúng đã sánh ngang hoặc vượt qua các mạng lưới thanh toán lớn. Một báo cáo của CEX.io chỉ ra rằng năm 2024, tổng giá trị chuyển stablecoin sẽ đạt 27.6 nghìn tỷ USD, cao hơn khoảng 8% so với tổng giao dịch của Visa và Mastercard.

Mức sử dụng đáng kinh ngạc này cho thấy stablecoin đã thực sự đạt được sự phù hợp với thị trường sản phẩm: người dùng đánh giá cao việc giao dịch bằng một loại tiền tệ neo giá vào đô la Mỹ (hoặc các loại tiền pháp định khác) mà không phải chịu sự biến động đặc trưng của tiền mã hóa.

Biểu đồ: So sánh khối lượng chuyển stablecoin on-chain hàng quý năm 2024 (màu xanh) với khối lượng thanh toán của Visa (màu hồng) và Mastercard (màu vàng). Đến quý 4 năm 2024, giá trị xử lý trên mạng lưới stablecoin đã vượt xa các mạng thẻ lớn.

Sự phổ biến và phát triển nhanh chóng của stablecoin đến từ một số lý do:

- Chúng mang lại sự ổn định và quen thuộc nhờ neo giá 1:1 với tiền pháp định (chủ yếu là đô la Mỹ), tránh được biến động của tiền mã hóa nhưng vẫn giữ được lợi thế của blockchain.

- Chúng cho phép giao dịch toàn cầu 24/7, thời gian thanh toán rút ngắn từ vài ngày xuống chỉ còn vài phút (rất phù hợp cho chuyển tiền và thương mại xuyên biên giới).

- Chúng cung cấp phí giao dịch cực thấp, mỗi lần chuyển chỉ tốn vài phần trăm cent, phù hợp cho cả thanh toán nhỏ lẫn lớn.

- Chúng thúc đẩy tài chính toàn diện, giúp bất kỳ ai có Internet đều tiếp cận được một loại tiền tệ ổn định, dễ sử dụng (đặc biệt ở các quốc gia lạm phát cao hoặc hệ thống ngân hàng yếu kém).

- Chúng có thể lập trình được, tích hợp trực tiếp với DeFi để vay, giao dịch và kiếm lợi nhuận.

Hãy xem cơ hội này lớn đến mức nào

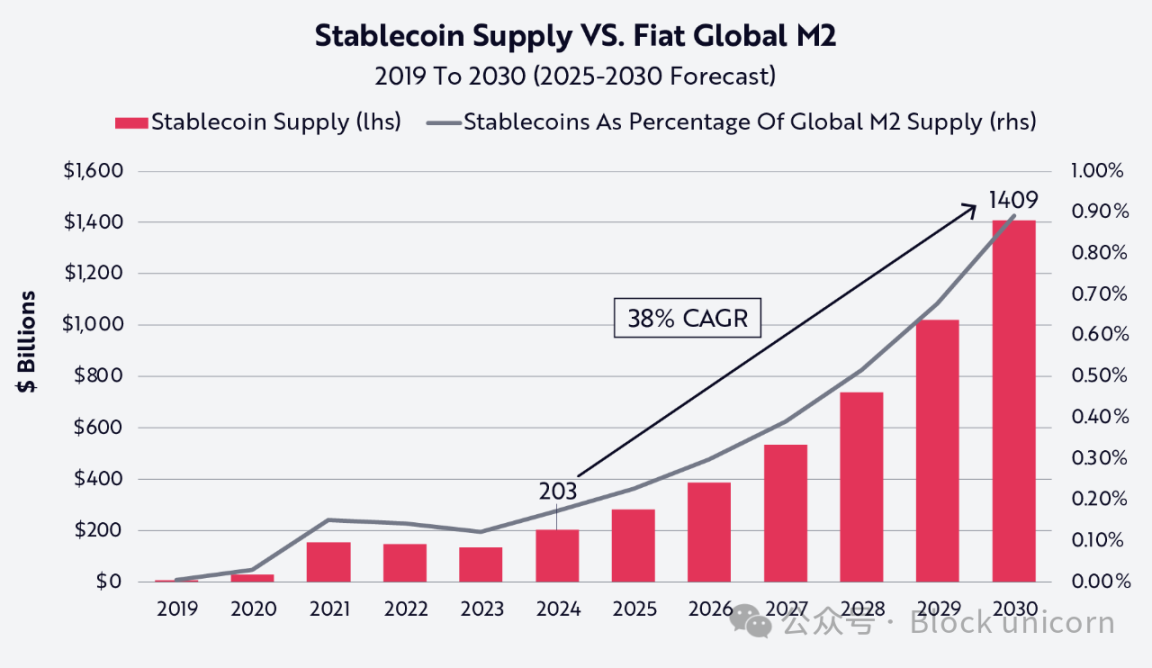

Cung tiền M2 của Mỹ là một chỉ số rộng về tính thanh khoản của nền kinh tế, bao gồm tiền mặt, tiền gửi séc, tài khoản tiết kiệm, tiền gửi kỳ hạn nhỏ và quỹ thị trường tiền tệ bán lẻ. Đến giữa năm 2025, quy mô M2 khoảng 22 nghìn tỷ USD, phản ánh lượng đô la lưu thông lớn trong hệ thống tài chính truyền thống.

Nguồn: Bài viết “Stablecoin có thể trở thành một trong những đồng minh tài chính vững chắc nhất của chính phủ Mỹ”

So sánh với đó, vốn hóa thị trường stablecoin toàn cầu khoảng 300 tỷ USD, chỉ chiếm khoảng 1% cung tiền M2 của Mỹ. Dù giá trị tuyệt đối còn nhỏ, sự so sánh này cho thấy tốc độ tăng trưởng nhanh của stablecoin và tiềm năng mở rộng khổng lồ. Về bản chất, stablecoin là đô la số hóa chạy trên blockchain; nếu chúng chiếm được một phần nhỏ của cung tiền M2, quy mô thị trường có thể đạt hàng nghìn tỷ USD, tái định hình thanh toán, chuyển tiền và phân phối đô la toàn cầu.

Điều quan trọng là stablecoin đang bổ sung cho các mạng lưới thanh toán truyền thống, chứ không phải đe dọa chúng.

Thậm chí JPMorgan cũng coi stablecoin là một cơ hội đầu tư bổ sung. Đáng chú ý, sự tăng trưởng của các token này có thể thúc đẩy nhu cầu đối với trái phiếu chính phủ Mỹ ngắn hạn, giúp Bộ Tài chính linh hoạt hơn trong việc bù đắp thâm hụt và quản lý dòng tiền. Các token này có thể thực hiện thanh toán giá trị lớn, như chuyển khoản liên ngân hàng hoặc thanh toán thương mại, với tốc độ gần như tức thì, hoạt động tương tự như tài khoản tiền mặt số hóa.

Công cụ hữu ích này đã thu hút sự chú ý của các cơ quan quản lý. Tại Mỹ, Đạo luật GENIUS mới được ban hành yêu cầu stablecoin phải được bảo chứng 1:1 bằng dự trữ, và dự trữ này phải là tài sản thanh khoản như trái phiếu chính phủ hoặc đô la Mỹ; yêu cầu công bố thông tin hàng tháng; và đặt bảo vệ người tiêu dùng lên hàng đầu, bao gồm các biện pháp xử lý an toàn nếu nhà phát hành phá sản.

Bên kia Đại Tây Dương, quy định MiCA của EU có hiệu lực từ giữa năm 2024, áp dụng các tiêu chuẩn về cấp phép, minh bạch và dự trữ cho stablecoin để tăng cường sự ổn định và toàn vẹn thị trường.

Nếu được quản lý đúng cách, stablecoin có thể tạo ra một cuộc cách mạng về luồng tiền chỉ xảy ra một lần trong một thế hệ, giúp chuyển tiền nhanh hơn, rẻ hơn, liền mạch hơn, đồng thời tăng cường chứ không thay thế các mạng lưới thanh toán truyền thống. (Chúng ta đã thấy điều này đang diễn ra)

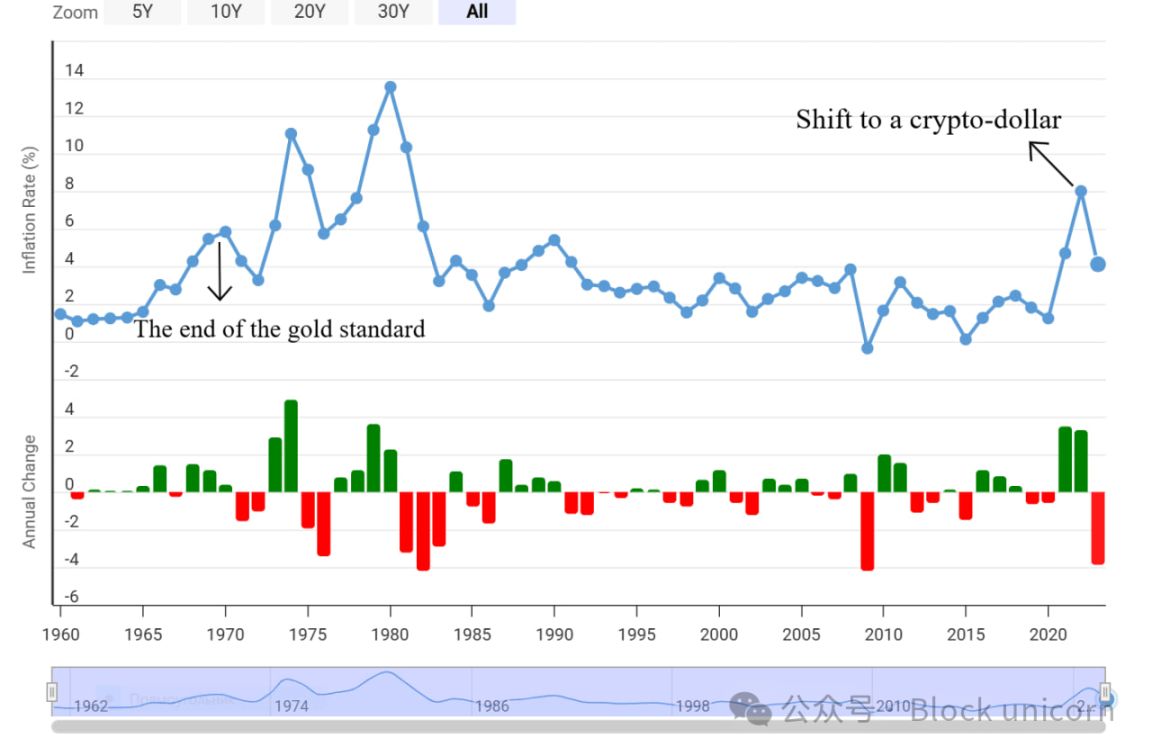

Từ petrodollar đến đô la số hóa: Stablecoin mở rộng quyền lực của Mỹ như thế nào

Lâu nay, Mỹ đã tận dụng vị thế đồng tiền dự trữ của đô la để củng cố ảnh hưởng toàn cầu, điển hình nhất là hệ thống petrodollar. Trong hệ thống này, xuất khẩu dầu mỏ được định giá bằng đô la đảm bảo nhu cầu liên tục đối với đô la và trái phiếu chính phủ Mỹ. Nhiều người cho rằng hiện nay, stablecoin được bảo chứng bằng đô la đang lặp lại lịch sử. Các token mã hóa như USDT và USDC được neo giá 1:1 với đô la và chủ yếu được bảo chứng bằng tài sản Mỹ. Thông qua việc thúc đẩy stablecoin đô la, Mỹ thực chất đang xuất khẩu đô la với tốc độ Internet, củng cố vị thế bá chủ của đô la trong nền kinh tế số, tương tự như cách petrodollar từng hỗ trợ nền kinh tế dầu mỏ nhiều thập kỷ trước.

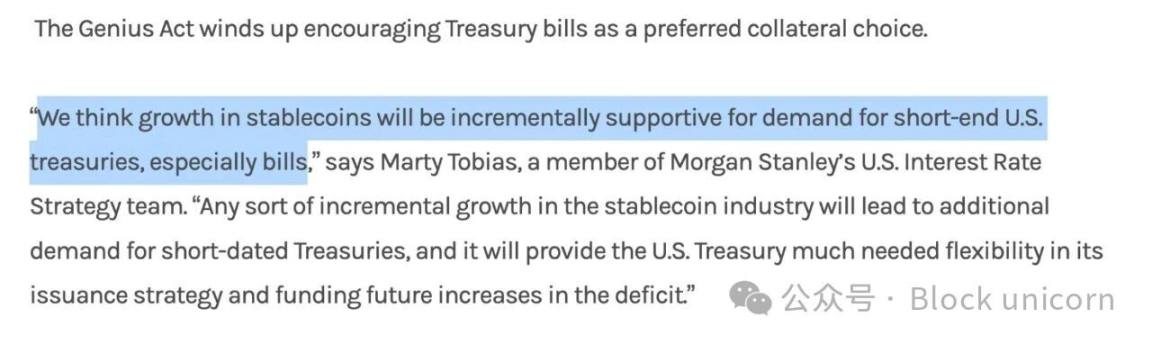

Các nhà hoạch định chính sách Mỹ đã công khai ủng hộ xu hướng này. Dưới sự lãnh đạo của chính quyền hiện tại, Mỹ đã thông qua Đạo luật GENIUS mang tính bước ngoặt, thiết lập khung pháp lý cho việc phát hành stablecoin. Ý định của đạo luật rất rõ ràng: củng cố vị thế đồng tiền dự trữ toàn cầu của đô la và tăng nhu cầu đối với trái phiếu chính phủ Mỹ, vốn là tài sản bảo chứng cho stablecoin. Nói cách khác, chính phủ Mỹ coi stablecoin đô la là một liên minh đô la số hóa mang tính chiến lược, vừa củng cố vị thế của đô la vừa hỗ trợ tài trợ nợ cho Mỹ.

Đạo luật GENIUS yêu cầu stablecoin đô la phải được bảo chứng hoàn toàn bằng các tài sản an toàn, thanh khoản như tiền mặt và trái phiếu chính phủ ngắn hạn. Điều này có nghĩa là mỗi stablecoin mới phát hành tương đương với việc tạo ra một người mua trái phiếu chính phủ Mỹ, giống như cách dòng tiền petrodollar dư thừa được tái đầu tư vào trái phiếu chính phủ trong những năm 1970, chỉ khác là phiên bản hiện đại. Một số nhà phân tích thậm chí còn mô tả stablecoin là “con ngựa thành Troy” cho nợ công Mỹ, đảm bảo nhu cầu ngày càng tăng đối với trái phiếu chính phủ Mỹ từ người dùng toàn cầu.

Dữ liệu đã xác nhận xu hướng này. Là nhà phát hành stablecoin đô la lớn nhất, Tether hiện nắm giữ khoảng 180 tỷ USD trái phiếu chính phủ Mỹ làm dự trữ. Điều này đưa Tether vào nhóm các nhà nắm giữ trái phiếu lớn nhất thế giới, thậm chí vượt nhiều quốc gia.

Mỗi token USDT lưu thông đại diện cho 1 đô la mà nhà đầu tư nước ngoài sẵn sàng nắm giữ, và khi số đô la này được đầu tư vào trái phiếu chính phủ Mỹ, thực chất tương đương với việc cung cấp cho chính phủ Mỹ một khoản vay (gần như) không lãi suất. Các nhà phát hành khác như Circle (phát hành USDC) cũng đầu tư mạnh vào trái phiếu Mỹ.

Xu hướng này nổi bật đến mức nhiều nhà phân tích tin rằng trong thập kỷ tới, stablecoin có thể trở thành một trong những tài sản chiến lược quan trọng nhất của chính phủ Mỹ, bù đắp cho sự thiếu hụt vốn khi các ngân hàng trung ương nước ngoài giảm nắm giữ trái phiếu Mỹ. Mỗi khi doanh nghiệp hoặc cá nhân nước ngoài chọn giữ stablecoin đô la, họ đang củng cố vị thế toàn cầu của đô la và gián tiếp tài trợ cho thâm hụt ngân sách Mỹ thông qua việc tạo ra nhu cầu đối với trái phiếu chính phủ ngắn hạn.

Vì những lý do này, các nhà lãnh đạo Mỹ công khai chấp nhận stablecoin. Khi ký Đạo luật stablecoin vào năm 2025, Tổng thống Trump phát biểu: “Điều này tốt cho đô la, tốt cho đất nước.”

Logic địa chính trị rất đơn giản. Cũng như các nước xuất khẩu dầu trước đây buộc phải nắm giữ đô la, ngày nay bất kỳ ai giao dịch trong nền kinh tế số đều có thể chọn sử dụng stablecoin Mỹ. Làm như vậy, họ góp phần vào cái mà nhiều người gọi là hệ thống petrodollar thế hệ tiếp theo. Mỹ vừa hưởng lợi từ seigniorage, vừa từ tài trợ nợ, bởi vì dù đô la chảy ra nước ngoài, cuối cùng nó vẫn quay trở lại dưới dạng đầu tư. Tóm lại, stablecoin mở rộng ảnh hưởng tài chính của Mỹ lên không gian mạng: chúng duy trì thói quen sử dụng đô la trong thương mại và tiết kiệm toàn cầu, đồng thời dẫn dòng vốn toàn cầu vào trái phiếu chính phủ Mỹ.

Tầm quan trọng của stablecoin ở các thị trường mới nổi

Ở các thị trường mới nổi, stablecoin đã trở thành dây cứu sinh tài chính, cung cấp kênh thanh toán thuận tiện, ổn định và hiệu quả khi hệ thống tài chính địa phương thường xuyên thất bại. Khi đồng nội tệ sụp đổ do lạm phát hoặc kiểm soát vốn, người dân chuyển sang đô la. Nhưng họ không còn dùng tiền giấy, mà ngày càng chọn đô la số hóa có thể lưu thông xuyên biên giới một cách liền mạch.

Stablecoin giải quyết ba nhu cầu chưa được đáp ứng ở các thị trường mới nổi

1) Giao dịch đô la không rào cản

Ở nhiều quốc gia, kiểm soát vốn và hệ thống ngân hàng yếu khiến việc nắm giữ đô la trở nên khó khăn. Stablecoin giải quyết vấn đề này bằng cách cho phép bất kỳ ai có điện thoại thông minh đều có thể sử dụng đô la số hóa 24/7. Tại Nigeria và Ethiopia, doanh nghiệp đã sử dụng stablecoin để thanh toán cho nhà cung cấp khi ngân hàng và thị trường ngoại hối thất bại.

2) Phương thức thanh toán rẻ hơn, nhanh hơn

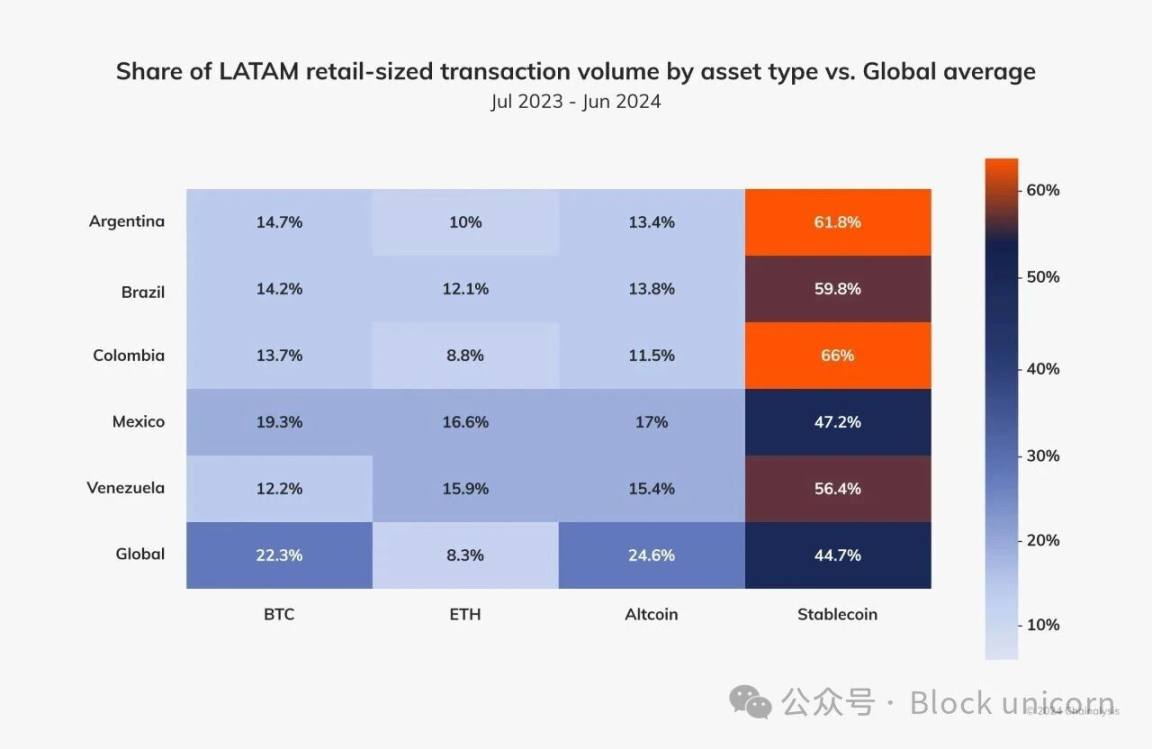

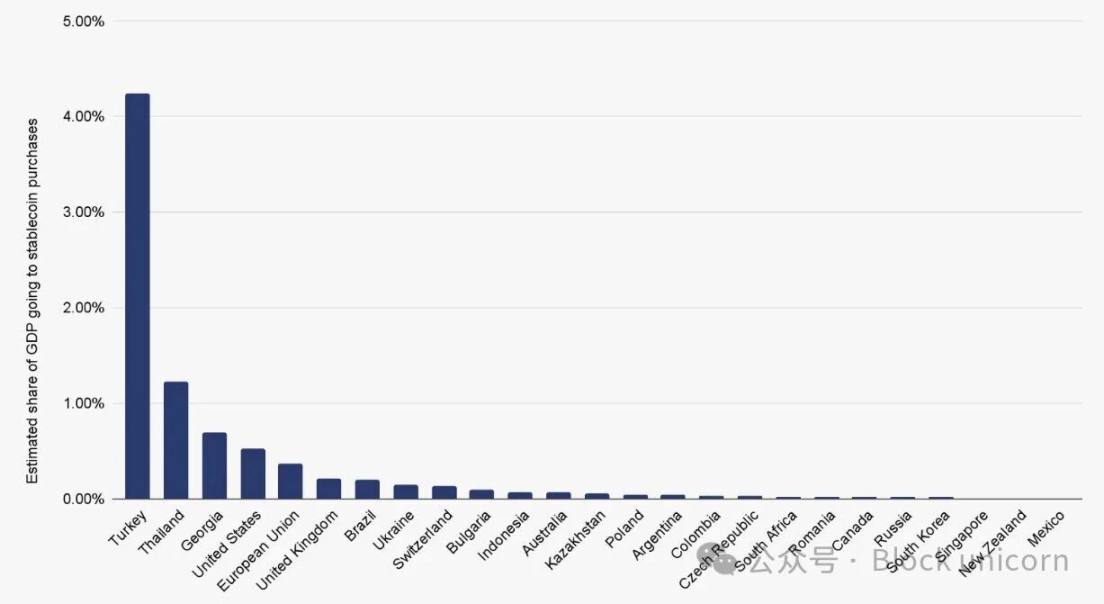

Xu hướng này rõ rệt nhất ở các khu vực biến động mạnh. Tại Argentina, hơn 62% giao dịch tiền mã hóa liên quan đến stablecoin, tăng từ 45% năm ngoái. Ở Brazil, gần 70% dòng tiền rút khỏi sàn được tính bằng USDT hoặc USDC, phản ánh stablecoin đang thúc đẩy thương mại, tiết kiệm và trả lương. Thổ Nhĩ Kỳ đối mặt với lạm phát hơn 55%, năm ngoái khối lượng giao dịch stablecoin vượt 38 tỷ USD, tương đương 4,3% GDP, tỷ lệ cao nhất toàn cầu.

Lạm phát ở Thổ Nhĩ Kỳ cũng vượt 60%, quy mô chấp nhận stablecoin ở nước này đạt mức chưa từng có. Từ tháng 4/2023 đến tháng 3/2024, lượng mua stablecoin ở Thổ Nhĩ Kỳ đạt 4,3% GDP, tỷ lệ cao nhất thế giới. Trong giai đoạn này, khối lượng giao dịch stablecoin khoảng 38 tỷ USD. Hiện nay, stablecoin chiếm hơn một nửa khối lượng giao dịch tiền mã hóa ở nhiều thị trường mới nổi, thậm chí vượt cả các tài sản lớn như bitcoin.

Năm nay, nhà xử lý thanh toán lớn nhất châu Phi Flutterwave (khối lượng giao dịch hàng năm trên 40 tỷ USD) đã chọn Polygon làm blockchain mặc định cho thanh toán stablecoin xuyên biên giới tại hơn 30 quốc gia/khu vực. Sự hợp tác này là một trong những triển khai stablecoin thực tế lớn nhất lịch sử, hỗ trợ quy trình giao dịch cho các khách hàng lớn như Uber và Audiomack.

Xu hướng này còn rõ nét hơn trên toàn cầu. Tại Mỹ Latinh, châu Phi và Đông Nam Á, Polygon hỗ trợ hơn 50% đến 70% giao dịch stablecoin không phải đô la. Ở các khu vực mà hệ thống tài chính truyền thống vẫn chậm, đắt đỏ và phân mảnh, hàng triệu người dùng dựa vào kênh thanh toán của Polygon để chuyển tiền tức thì, mua sắm hàng ngày và nhận thu nhập từ nền kinh tế gig.

3) Đơn vị kế toán ổn định

Lạm phát cao khiến việc định giá bằng tiền địa phương trở nên bất khả thi. Ở Argentina, khoảng 62% hoạt động giao dịch tiền mã hóa tập trung vào stablecoin, và giá giao dịch USDT luôn cao hơn tỷ giá đô la chính thức.

Tại châu Á, việc ứng dụng Polygon đang tăng tốc ở cả lĩnh vực fintech và cấp chính phủ. JYPC của Nhật Bản đã ra mắt stablecoin neo giá yên đầu tiên trên thế giới, triển khai trên Ethereum, Avalanche và Polygon, trong đó Polygon dẫn đầu về khối lượng giao dịch hàng ngày và số lượng địa chỉ người dùng hoạt động.

Khi thị trường chịu áp lực, nhu cầu rất mạnh mẽ, người dân thậm chí sẵn sàng trả giá cao hơn mệnh giá đô la để mua đô la số hóa. Ở Argentina, giá giao dịch USDT từng cao hơn 30% so với tỷ giá chính thức. Điều này cho thấy niềm tin vào tiền số hóa vượt xa niềm tin vào ngân hàng địa phương hoặc bảo lãnh của chính phủ.

Hiện nay, động lực này đã lan rộng ra ngoài thị trường bán lẻ. Polygon đã trở thành nền tảng ưu tiên cho các nhà đầu tư tổ chức tiếp cận stablecoin và tài sản thực (RWA). Quỹ BUIDL của BlackRock là sản phẩm token hóa trái phiếu chính phủ Mỹ lớn nhất thế giới với quy mô tài sản 3 tỷ USD, đã đầu tư 500 triệu USD trên Polygon, đây là khoản đầu tư lớn nhất ngoài Ethereum.

Quỹ FOBXX của Franklin Templeton (trị giá hơn 300 triệu USD) cũng hoạt động trên Polygon, sử dụng nó làm lớp thực thi cho tiếp xúc với trái phiếu chính phủ Mỹ token hóa.

Dù Ethereum vẫn giữ vị thế là mạng lưới tiền tệ lập trình cấp tổ chức, Polygon đang trở thành doanh nghiệp dẫn đầu ở các thị trường mới nổi và là một trong những hạ tầng mở rộng, chi phí thấp hàng đầu toàn cầu.

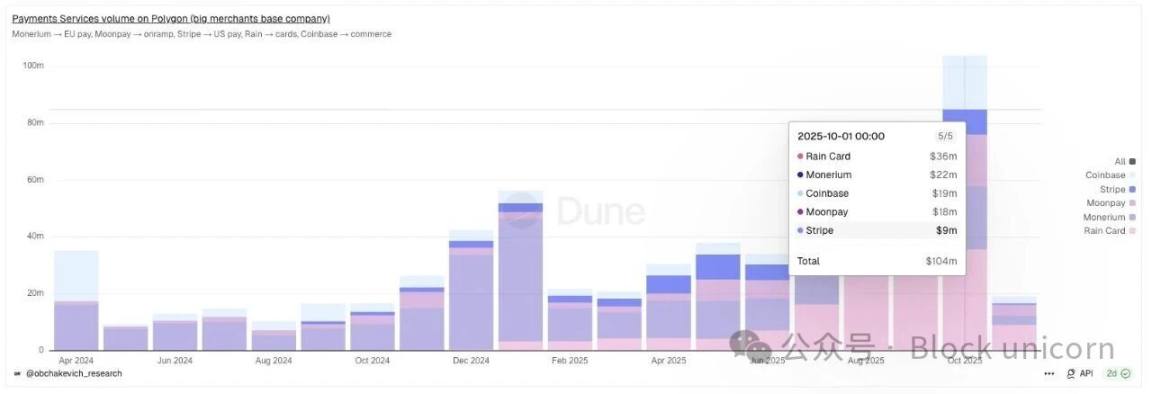

Hoạt động thanh toán gần đây trên Polygon phản ánh động lực phát triển này. Tháng 10/2025, khối lượng chuyển on-chain trên Polygon đạt mức cao kỷ lục, cụ thể:

- Khối lượng giao dịch ứng dụng tăng 20% so với tháng trước

- Hoạt động nạp/rút tiền tăng 35%

- Thanh toán qua thẻ tăng 30%

- Tỷ lệ sử dụng hạ tầng tăng 19%

Mạng lưới này đã xử lý tổng cộng 128.8 triệu giao dịch, liên quan đến 3.01 triệu địa chỉ hoạt động, vốn hóa stablecoin đạt 3.1 tỷ USD, vững chắc ở vị trí mạng lưới stablecoin lớn thứ ba toàn cầu, chỉ sau Ethereum và Tron.

Lợi thế của Polygon nằm ở sự đa dạng hóa. Nhà xử lý thanh toán fintech lớn nhất thế giới Stripe hiện tích hợp với Polygon, xử lý hơn 8 triệu USD giao dịch mỗi tháng. Coinbase, MoonPay, Rain và Paxos đều tận dụng hạ tầng của Polygon cho các luồng thanh toán và stablecoin.

Kết luận

Câu chuyện về stablecoin không còn là lý thuyết mà đang diễn ra trong thời gian thực. Hàng chục tỷ (và sớm là hàng nghìn tỷ) stablecoin đang lưu chuyển trên các mạng như Ethereum và Polygon, tái định hình cách thế giới lưu trữ, chuyển giao và thanh toán giá trị. Từ trái phiếu chính phủ Mỹ đến tiền công cho lao động tự do ở Lagos, cùng một hạ tầng hiện đang phục vụ các nền kinh tế hoàn toàn khác biệt, tất cả đều dựa trên một tiêu chuẩn số hóa: đô la Mỹ.

Trong trung và dài hạn, sự chuyển đổi này sẽ diễn ra như thế nào vẫn còn phải quan sát. Tuy nhiên, rõ ràng stablecoin đã xác lập vị thế của mình như một phần cốt lõi của Internet tài chính mới, liên tục kết nối các tổ chức, thị trường và cá nhân theo cách mà hệ thống truyền thống không thể đạt được.

Như tôi vẫn luôn nói.

Những con số này không phải ngẫu nhiên, chúng có giá trị và tác động thực tế đối với hàng triệu người ở các nền kinh tế mới nổi đang phụ thuộc vào hạ tầng này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

AiCoin Báo cáo hàng ngày (15 tháng 11)

Vượt qua ba chu kỳ tăng giảm, hồi sinh ngoạn mục, liên tục tạo ra lợi nhuận: Lý do thực sự khiến Curve trở thành “trung tâm thanh khoản” của DeFi

Curve Finance đã phát triển từ một nền tảng giao dịch stablecoin thành trụ cột thanh khoản DeFi nhờ mô hình StableSwap AMM, tokenomics veToken và sức mạnh bền bỉ của cộng đồng, thể hiện con đường phát triển bền vững. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này được tạo bởi mô hình Mars AI và độ chính xác, đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.