鏈上抵押品是直接持有於鏈上的加密貨幣,因其可實現全天候(24/7)清算、更高流動性及更高的貸款價值比(LTV),而成為加密貨幣抵押貸款的首選。貸方可即時執行追加保證金,降低銀行與借款人雙方的對手方及市場時機風險。

-

鏈上抵押品允許即時清算及更高的LTV。

-

銀行及數位資產貸方偏好代幣而非ETF,因其可持續進入市場且結算機制更為明確。

-

Figure Technology於Nasdaq上市及傳統金融(JP Morgan計劃審查中)展現機構動能;市場數據顯示:2022年借貸活動大幅下滑,隨後逐步回升。

鏈上抵押品:銀行偏好直接加密貨幣代幣以實現全天候清算及更高LTV——閱讀專家分析及借款人實用步驟。

鏈上市場的全天候特性,使現貨加密貨幣抵押品比起持有於ETF等投資工具更受貸方青睞。

摘要:數位資產銀行Sygnum的首席投資官Fabian Dori表示,提供加密貨幣抵押貸款的銀行更偏好以鏈上資產作為抵押品,因其流動性更高且可全天候清算,使借款人能獲得更具競爭力的貸款價值比(LTV)結構。

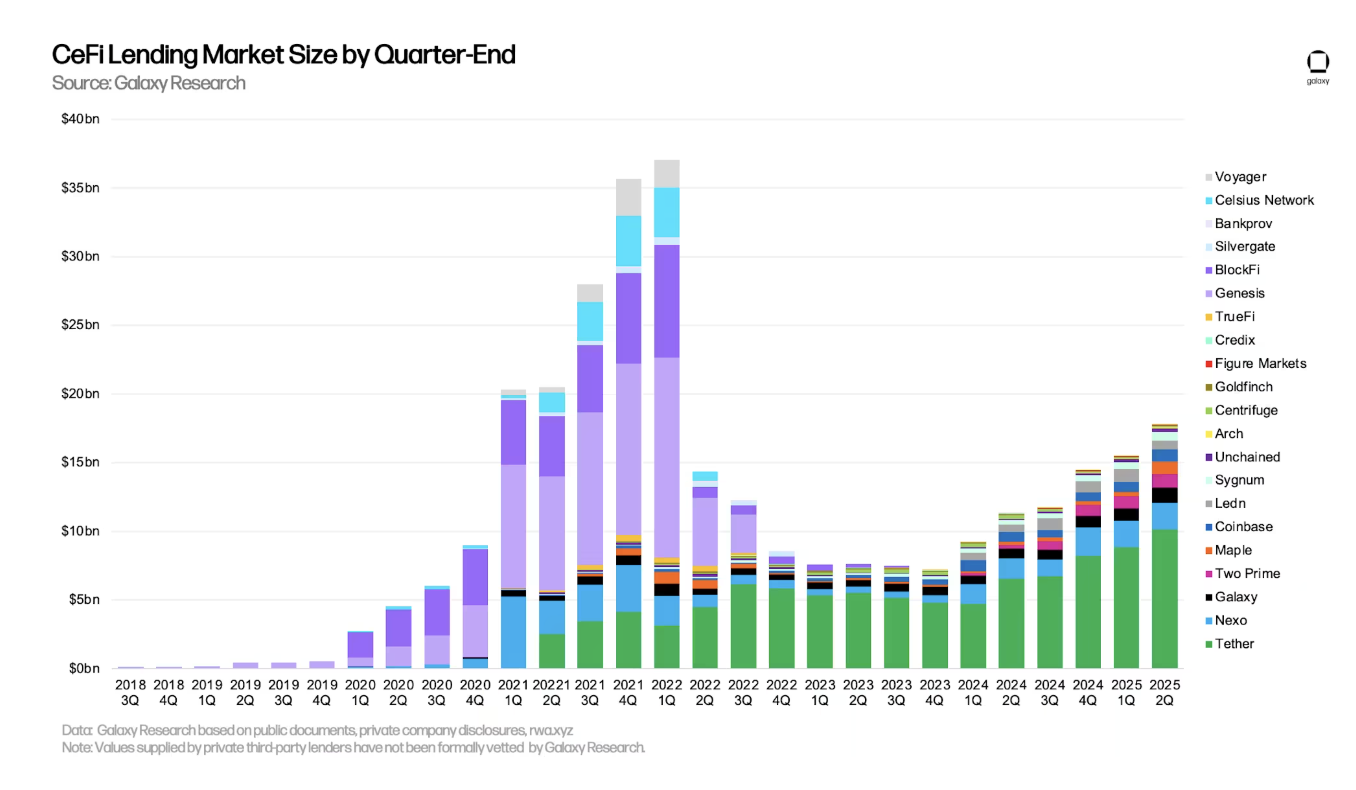

中心化機構的加密貨幣借貸在2022年熊市期間大幅下滑,當時多家加密貨幣借貸公司爆雷,但目前正逐步回升。來源:Galaxy

中心化機構的加密貨幣借貸在2022年熊市期間大幅下滑,當時多家加密貨幣借貸公司爆雷,但目前正逐步回升。來源:Galaxy 什麼是鏈上抵押品,為何貸方偏好它?

鏈上抵押品是指存放於錢包或智能合約中、可於公有區塊鏈上監控及清算的加密貨幣。貸方偏好鏈上抵押品,因其可實現持續的價格發現、即時追加保證金執行,以及較ETF或鏈下工具更低的結算摩擦。

鏈上抵押品如何影響貸款價值比(LTV)?

LTV衡量貸款金額與抵押品價值的比例。由於鏈上資產可全天候交易,貸方能降低清算風險,從而提供更高的LTV。這提升了借款人獲取信貸的能力,同時維持貸方的風險控制,如自動追加保證金及即時監控。

2022年後加密貨幣借貸有何變化?市場數據顯示什麼?

多家平台倒閉後,中心化加密貨幣借貸於2022年大幅收縮。隨著風險框架改善及監管明朗化,活動已逐步回升。公開事件——包括公司上市及傳統金融機構表達興趣——顯示機構正逐步重返有擔保加密貨幣借貸市場。

為何全天候流動性對加密貨幣抵押貸款至關重要?

全天候流動性讓貸方能即時應對價格波動,縮短因劇烈波動導致損失的時間窗口。對借款人而言,這意味著貸款條件更具競爭力,因為當抵押品可隨時變現時,貸方的清算風險更低。

LTV對借款人和貸方有何影響?

更高的LTV讓借款人能以相同抵押品獲得更多信貸。貸方會根據資產波動性、市場深度及託管控制調整LTV。例如,高流動性的代幣通常能獲得比低流動性或包裹資產更優的LTV。

常見問題

貸方如何監控鏈上抵押品?

貸方利用區塊瀏覽器、價格預言機及託管儀表板追蹤餘額及估值。自動化警報及智能合約觸發器會在抵押品低於約定門檻時執行追加保證金。

ETF能否作為加密貨幣貸款抵押品?

ETF在某些情況下可被接受,但存在結算及市場開放時間的限制。由於清算可能延遲,貸方可能僅以較低LTV或附加條款接受ETF作為抵押品,相較於鏈上代幣。

重點摘要

- 鏈上抵押品實現全天候清算:降低市場時機風險,支持更高的貸款價值比。

- 貸方偏好代幣而非ETF:直接持有代幣帶來更明確的結算及持續價格發現。

- 市場正在復甦:2022年調整後,機構上市及傳統金融試點顯示加密貨幣抵押貸款的採用率正在提升。

結論

鏈上抵押品因其持續流動性、透明結算及更高LTV潛力,越來越成為加密貨幣抵押貸款的首選。隨著機構框架日益成熟及傳統金融嘗試提供有擔保加密信貸,借款人與貸方應密切關注託管、預言機可靠性及監管動態。實務建議:在提供抵押品前,評估代幣流動性及託管安排。