La valoración de los tokens es confusa, Artemis propone el suministro circulante inteligente basándose en la experiencia del mercado de valores.

Introducir los estándares duales de "circulating supply" y "smart circulating supply" para mejorar la transparencia en la valoración de los criptoactivos.

Autor original: Artemis

Traducción: Odaily

Nota del editor: El mundo cripto ha sufrido durante mucho tiempo por la confusión en los sistemas de valoración: el mismo token muestra datos de suministro muy diferentes en distintas plataformas, lo que distorsiona el cálculo de la capitalización de mercado y dificulta la toma de decisiones de inversión. Mientras que los mercados bursátiles tradicionales han adoptado hace tiempo indicadores estandarizados como las acciones en circulación, la valoración on-chain sigue siendo exploratoria y poco refinada. Recientemente, Artemis y Pantera Capital propusieron el marco de "suministro en circulación", introduciendo el concepto maduro de acciones en circulación del mercado bursátil en el ámbito cripto, excluyendo los tokens no circulantes como los que están en manos de protocolos, proporcionando así una referencia de valor comparable con las finanzas tradicionales. Esta transformación podría convertirse en una infraestructura clave para la entrada de capital institucional y, posiblemente, remodelar el paradigma de valoración de los criptoactivos.

Nota del editor: El mundo cripto ha sufrido durante mucho tiempo por la confusión en los sistemas de valoración: el mismo token muestra datos de suministro muy diferentes en distintas plataformas, lo que distorsiona el cálculo de la capitalización de mercado y dificulta la toma de decisiones de inversión. Mientras que los mercados bursátiles tradicionales han adoptado hace tiempo indicadores estandarizados como las acciones en circulación, la valoración on-chain sigue siendo exploratoria y poco refinada. Recientemente, Artemis y Pantera Capital propusieron el marco de "suministro en circulación", introduciendo el concepto maduro de acciones en circulación del mercado bursátil en el ámbito cripto, excluyendo los tokens no circulantes como los que están en manos de protocolos, proporcionando así una referencia de valor comparable con las finanzas tradicionales. Esta transformación podría convertirse en una infraestructura clave para la entrada de capital institucional y, posiblemente, remodelar el paradigma de valoración de los criptoactivos.

A continuación, el contenido completo traducido por Odaily:

Resumen

Actualmente, los proveedores de datos cripto muestran grandes diferencias en los indicadores de suministro de un mismo token, lo que afecta gravemente el cálculo de la capitalización de mercado o múltiplos de valoración (como la relación capitalización/ingresos). Artemis y Pantera Capital han propuesto conjuntamente un marco sencillo llamado "suministro en circulación", que se calcula como el suministro total menos la cantidad total en manos del protocolo. Este modelo es similar al concepto de "acciones en circulación" en el mercado bursátil (es decir, el total de acciones emitidas menos las acciones en tesorería). Nuestro objetivo es que los inversores puedan comparar tokens y acciones de forma más clara al realizar valoraciones.

Introducción

Al comprar acciones, los inversores suelen prestar atención a varios datos clave para entender la cantidad de acciones:

- Acciones autorizadas: el número máximo de acciones que una empresa puede emitir legalmente;

- Acciones emitidas: el total de acciones que la empresa ha emitido realmente;

- Acciones en circulación: el total de acciones en manos de todos los inversores (excluyendo las acciones en tesorería de la empresa);

- Acciones flotantes: el número de acciones realmente disponibles para el comercio público.

¿Por qué son tan importantes estos datos?

Porque estos indicadores ayudan a los inversores a aclarar:

- Propiedad: el tamaño del derecho económico de la empresa que corresponde a las acciones adquiridas por el inversor;

- Riesgo de suministro: la cantidad adicional de acciones que podrían entrar en el mercado en el futuro;

- Liquidez: el grado en que las acciones pueden negociarse sin afectar significativamente el precio.

Fuente: Artemis

Analicemos en profundidad el caso de Uber:

- Acciones autorizadas: 5 mil millones de acciones → El límite máximo de acciones que Uber puede emitir legalmente. Los inversores del mercado público casi nunca consultan este dato;

- Acciones emitidas: aproximadamente 2.1 mil millones de acciones → El total de acciones realmente emitidas por Uber;

- Acciones en circulación: aproximadamente 2.09 mil millones de acciones → El número de acciones actualmente en manos de los inversores de Uber. Este es el dato que realmente importa a los inversores del mercado público;

- Acciones flotantes: aproximadamente 2.07 mil millones de acciones → El número de acciones realmente disponibles para el comercio en el mercado.

Imagina: si se valorara Uber según las acciones autorizadas, su capitalización de mercado alcanzaría los 469 mil millones de dólares, y el PER esperado se dispararía a 70 veces, lo cual es claramente ilógico. Las acciones autorizadas nunca se han utilizado como base para valorar una empresa, porque "acciones autorizadas × precio de la acción" no refleja el valor económico real.

En la práctica, los inversores valoran Uber en función de las acciones en circulación (aproximadamente 2.09 mil millones de acciones). Al 17 de agosto de 2025, su capitalización de mercado es de aproximadamente 195.9 mil millones de dólares y el PER esperado es de 30 veces. Las acciones en circulación reflejan de manera realista la distribución de la propiedad económica de la empresa.

El problema de los indicadores actuales de suministro de tokens

En el ámbito cripto, los inversores suelen referirse al "suministro circulante" (Circulating Supply), es decir, la cantidad de tokens disponibles para el comercio en el mercado público. Pero este indicador tiene graves defectos:

- Algunas estadísticas incluyen tokens bloqueados, otras los excluyen;

- Algunas incluyen los tokens en las carteras de tesorería, otras los excluyen;

- No hay un estándar uniforme para deducir los tokens quemados;

- Los equipos de los proyectos pueden liberar tokens sin una divulgación clara.

Al mismo tiempo, el FDV (Fully Diluted Valuation) que los inversores suelen ver también tiene problemas: FDV = precio del token × suministro total. Esto es como valorar Uber usando las acciones autorizadas: asumiendo que todas las acciones están en circulación de inmediato, se obtiene una capitalización de mercado inflada de 469 mil millones de dólares, lo cual no refleja la realidad económica.

Por lo tanto, los inversores se ven atrapados en un dilema: elegir un FDV distorsionado (que incluye todo el suministro potencial) o utilizar un "suministro circulante" cuya definición es confusa y carece de estándares (el defecto clave es que a menudo excluye tokens emitidos pero no desbloqueados).

¿Por qué el "suministro en circulación" es la mejor solución intermedia?

El "suministro en circulación" (Outstanding Supply) cuenta todos los tokens generados, excluyendo los saldos en manos del protocolo (como fundaciones, tesorerías o laboratorios, es decir, activos no circulantes), y es el equivalente cripto de las "acciones en circulación".

- En comparación con el FDV: refleja de manera más realista la realidad económica;

- En comparación con el suministro circulante tradicional: la definición es más clara y el estándar más uniforme;

- Este indicador se basa en la sustancia económica y proporciona a los inversores una referencia intermedia confiable.

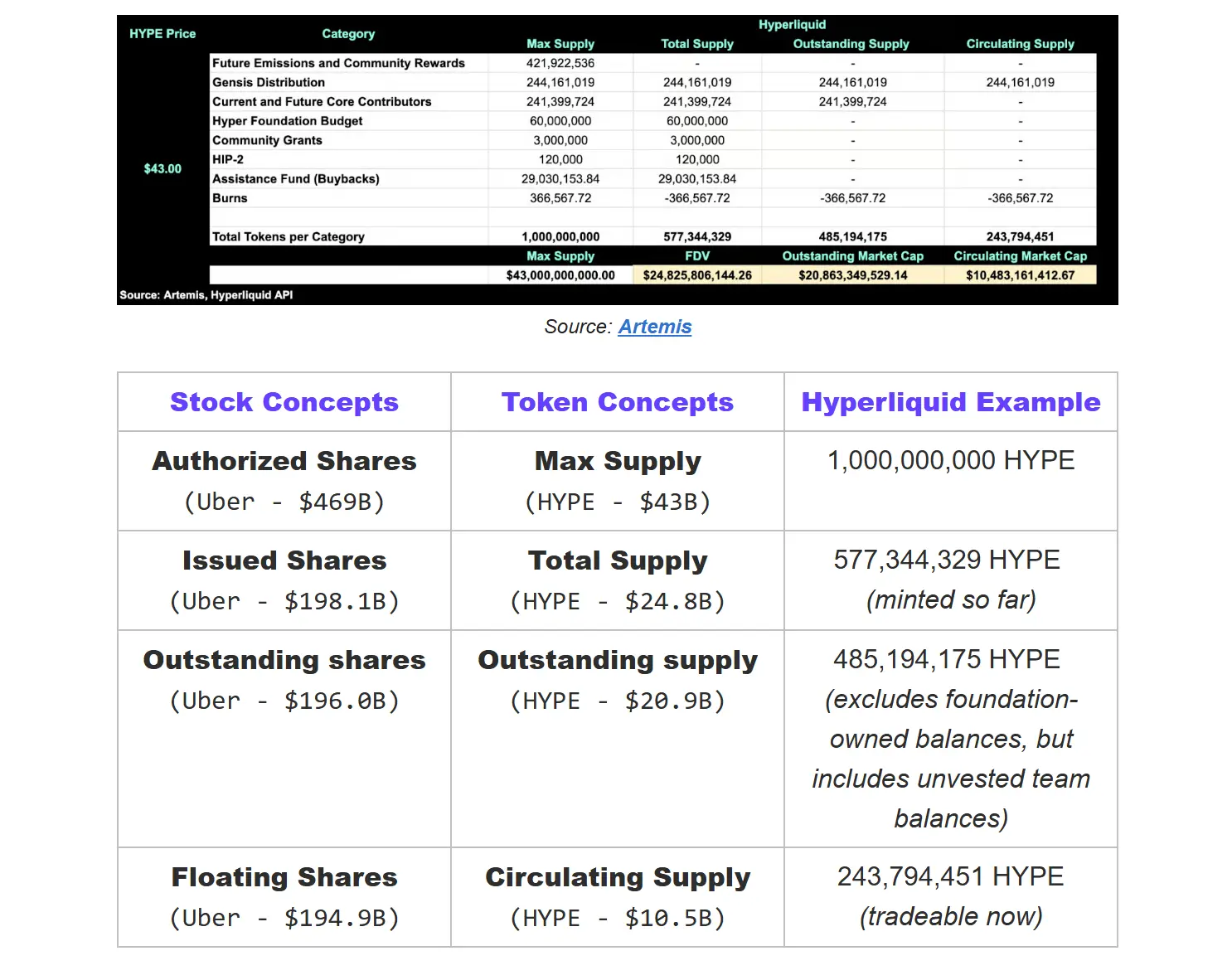

Ejemplo real de token - Hyperliquid

¿Por qué es tan importante el indicador de suministro en circulación?

Durante mucho tiempo, el sector cripto ha utilizado por defecto el FDV (Fully Diluted Valuation) = suministro máximo × precio como método de valoración. Esto es como valorar Uber usando las 5 mil millones de acciones autorizadas, lo que elevaría su valoración a unos 469 mil millones de dólares, en lugar de los aproximadamente 196 mil millones de dólares que suele mostrar Google Finance.

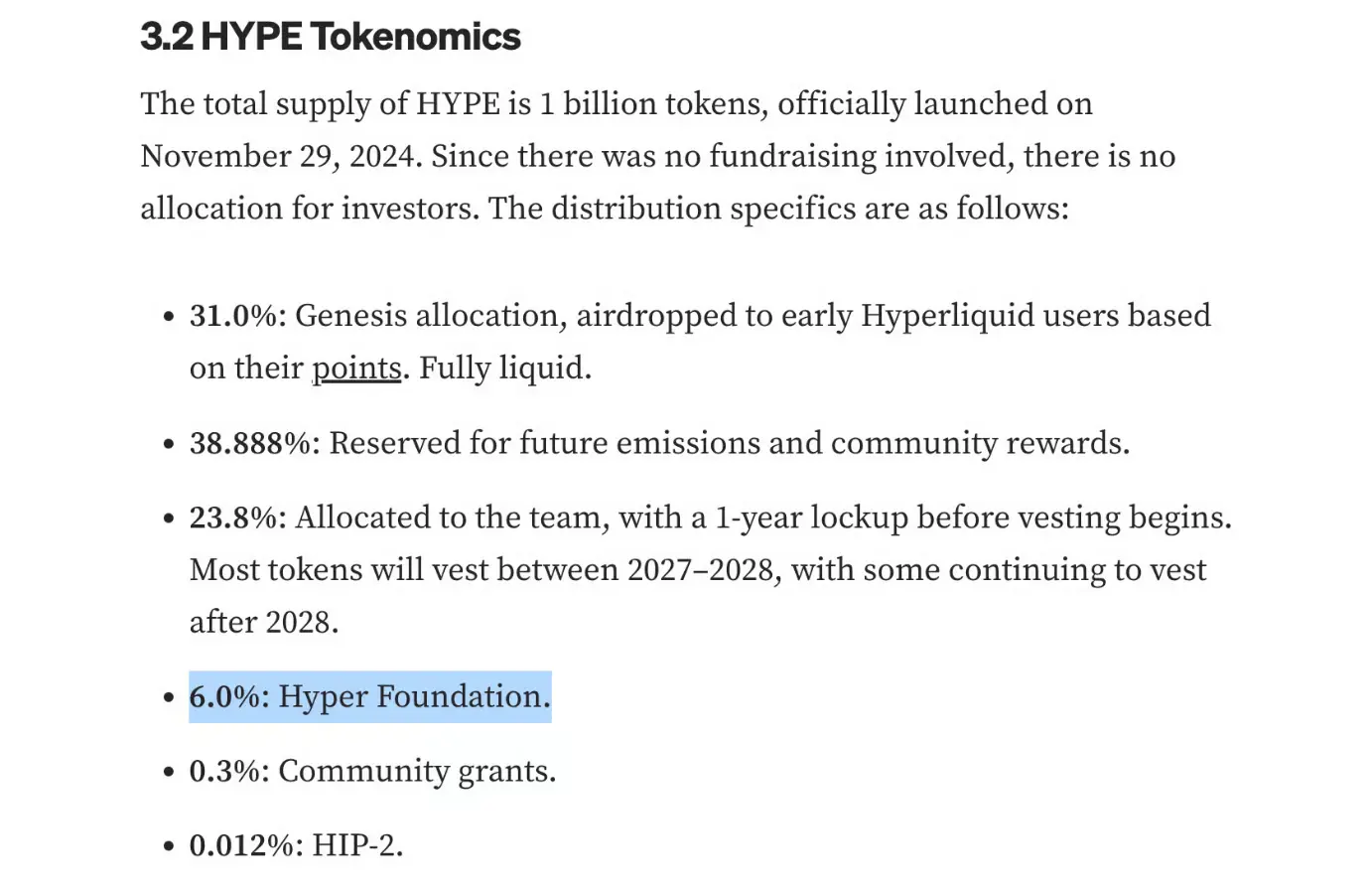

Después, el sector pasó a utilizar la valoración basada en el suministro total, pero esto sigue sobrestimando el valor real, ya que el suministro total incluye todos los tokens en manos del protocolo. Tomemos Hyperliquid como ejemplo: de sus 1 mil millones de tokens HYPE, el 6% (60 millones) está en manos de la Fundación Hyper. Estos son activos controlados por el protocolo, que pueden utilizarse para operaciones, subvenciones ecológicas o incentivos al equipo, y su naturaleza económica es esencialmente diferente de los tokens en manos de los inversores.

Fuente: Mint Ventures

Por lo tanto, la valoración basada en el suministro en circulación de Hyperliquid (unos 20.8 mil millones de dólares) es la más cercana a la capitalización de mercado real. Esto es similar al concepto de acciones en circulación en el mercado bursátil: el total de tokens realmente en manos de los inversores, excluyendo las acciones en tesorería.

En comparación, la valoración basada en el suministro circulante (unos 10.5 mil millones de dólares) se acerca más a la cantidad de tokens realmente disponibles para el comercio, similar a las acciones flotantes en el mercado bursátil.

Estos indicadores de suministro son clave porque los múltiplos de valoración como el PER o el PSR calculados sobre la base del FDV se inflan artificialmente, lo que en la práctica penaliza a proyectos como Hyperliquid que tienen una gran cantidad de tokens no liberados, situándolos en desventaja frente a sus pares.

Nota: Nuestra definición de suministro total difiere de la de CoinGecko. CoinGecko cuenta todos los tokens (sin importar la titularidad), mientras que nosotros deducimos los tokens quemados permanentemente y los no generados, asegurando que el suministro total refleje con precisión la cantidad de tokens existentes que afectan la valoración.

¿Por qué existen contradicciones en los datos actuales?

Actualmente, al consultar el token HYPE, los inversores encuentran cifras muy diferentes en distintas plataformas de datos:

DefiLlama muestra un FDV circulante de 27.8 mil millones de dólares. Calculando con un precio del token de 43 dólares, se asume un suministro circulante de unos 647 millones de tokens, lo que incluso supera los 577 millones de tokens realmente generados hasta ahora.

La valoración basada en el suministro circulante de CoinGecko es de 14.5 mil millones de dólares, lo que sugiere que considera un suministro circulante de unos 337 millones de tokens.

Pero esta cifra probablemente está sobreestimada, ya que CoinGecko no excluye todas las carteras en manos del protocolo (como la Fundación Hyper, el Fondo de Subvenciones Comunitarias y el Fondo de Ayuda). De hecho, muchos de estos tokens aún no han llegado al mercado, por lo que el suministro circulante real debería ser menor.

El problema es que estas diferencias pueden provocar desviaciones de valoración de varios miles de millones de dólares. Sin un estándar unificado, diferentes inversores pueden tener percepciones muy distintas sobre la escala de un mismo token.

Por eso necesitamos promover el "suministro en circulación" y un "suministro circulante más inteligente". El estándar de suministro en circulación de tokens no solo mejora la transparencia, sino que también permite la comparabilidad horizontal con el sistema de valoración de acciones.

Solución de Artemis: lanzamiento de nuevos estándares de suministro en circulación y suministro circulante inteligente

Suministro total

Definición: El total de tokens generados (minted), excluyendo los quemados. Es comparable a las "acciones emitidas" en el mercado bursátil.

Fórmula de cálculo: Suministro total = Suministro máximo - tokens no generados - tokens quemados

Suministro en circulación (nuevo indicador)

Definición: De todos los tokens existentes, se excluyen los que están en manos del propio protocolo (incluyendo fundaciones, DAO, laboratorios o contratos de distribución bloqueados). La razón para excluir los tokens en manos del protocolo es similar a la exclusión de las acciones en tesorería en el mercado bursátil: estos tokens existen pero no pertenecen a inversores externos. Solo los tokens en manos externas reflejan la propiedad real, la liquidez y el valor de mercado. Es comparable a las "acciones en circulación" en el mercado bursátil.

Fuente: Artemis

Fórmula de cálculo: Suministro en circulación = Suministro total - cantidad total en manos del protocolo

La cantidad total en manos del protocolo incluye:

- Tokens en manos de DAO/fundaciones: tokens en manos de entidades responsables de la gobernanza o el desarrollo ecológico;

- Tokens en manos de laboratorios: cuando no hay una fundación independiente, tokens en manos de entidades de laboratorio que realmente gestionan el protocolo (como fondos ecológicos, entidades de distribución);

- Contratos de distribución programática: contratos inteligentes que liberan tokens al ecosistema según reglas predefinidas;

- Fondos inactivos: tokens en fondos on-chain gestionados por validadores que aún no han sido desplegados (requieren votación descentralizada para ser liberados);

- Reservas de recompra (no quemadas): tokens recomprados por el protocolo pero aún no quemados.

Suministro circulante inteligente (indicador optimizado)

Definición: El número de tokens actualmente disponibles para el comercio inmediato. Excluye tokens bloqueados, tenencias internas/equipo aún no desbloqueadas y carteras de tesorería no líquidas. Es comparable a las "acciones flotantes" en el mercado bursátil.

Fuente: Artemis

Fórmula de cálculo: Suministro circulante = Suministro en circulación - tokens bloqueados

¿Por qué se necesitan ambos indicadores?

- Transparencia: distingue claramente entre tokens generados y tokens realmente disponibles para el comercio;

- Evaluación de riesgos: anticipa el suministro potencial que podría entrar en circulación en el futuro;

- Estandarización: elimina ambigüedades estadísticas entre diferentes proyectos;

- Valoración real: un suministro circulante preciso significa una valoración más exacta;

- Comparabilidad: permite comparaciones horizontales estandarizadas entre proyectos.

Conclusión:

El mercado bursátil no necesita adivinar la cantidad de acciones o el suministro potencial, y esta claridad construye la confianza del mercado.

El sector cripto debería ser igual. Si la industria quiere ganarse la confianza institucional, debe proporcionar transparencia a nivel institucional. A través de los estándares de suministro en circulación y suministro circulante inteligente, los inversores finalmente obtendrán una experiencia de transparencia equivalente a la de los mercados financieros tradicionales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

a16z: ¿Cómo construir un equipo de desarrollo y crecimiento empresarial?

AiCoin Informe Diario (28 de agosto)

¿Cómo las empresas mineras de criptomonedas logran grandes beneficios con pequeñas estrategias?

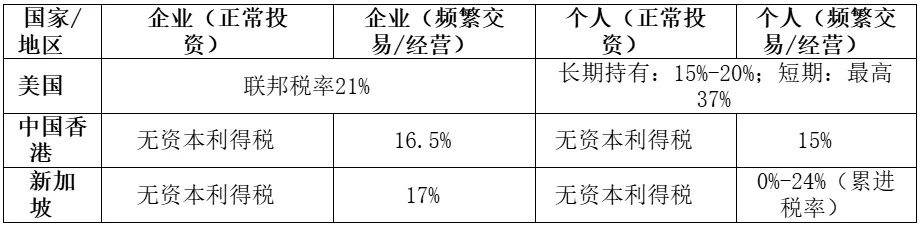

La planificación fiscal no es una fórmula única para todos, sino que debe ser "hecha a medida" según las circunstancias específicas de la empresa.