Escrito por: Jacob Wittman, asesor legal de Plasma

Traducción: AiddiaoJP, Foresight News

¿Qué es el dinero?

En julio de 1944, cerca del final de la Segunda Guerra Mundial, representantes de más de 40 países se reunieron en un pequeño pueblo de New Hampshire para responder una pregunta aparentemente simple: ¿qué es el dinero y quién lo controla? La Conferencia de Bretton Woods no fue la primera vez que los líderes mundiales debatieron este tema, ni sería la última. Aquellos debates sobre el oro, el dólar y los tipos de cambio sentaron las bases del sistema financiero global moderno.

Durante miles de años, cada gran transformación monetaria ha girado en torno a una cuestión fundamental: ¿qué le da valor al dinero? Los debates sobre el valor del dinero suelen involucrar su soberanía y escasez.

Cada cambio monetario tiene menos que ver con la forma física del dinero y más con la confianza, el poder y las reglas del juego. Las stablecoins representan la última dirección de esta transformación, ya que la confianza y el poder tienden a descentralizarse. Creemos que las stablecoins son actualmente la forma de dinero más influyente.

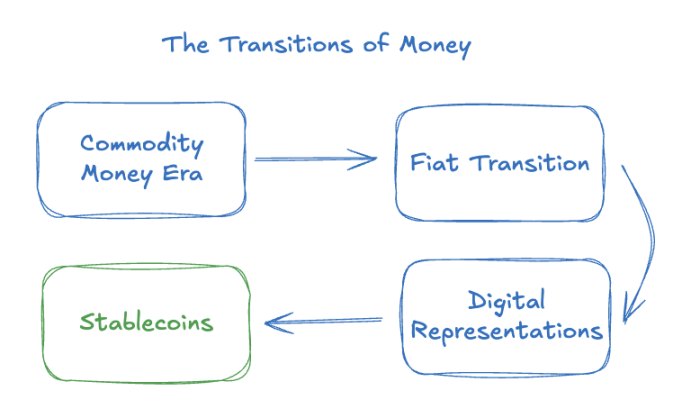

La era del dinero mercancía

Las formas más antiguas de dinero conocidas eran mercancías como oro, plata, conchas y sal. Estos objetos tenían un valor intrínseco o ampliamente reconocido, derivado de su escasez física. Por ejemplo, el suministro de oro es limitado y debe extraerse, lo cual es difícil y costoso.

La escasez genera credibilidad. Si tienes una moneda de oro, puedes confiar en que es un buen "medio de almacenamiento de valor", porque ningún gobierno o banquero puede imprimir más oro de la nada.

En la isla de Yap, en Micronesia, el dinero adoptaba la forma de enormes discos de piedra caliza, algunos de varios toneladas, extraídos de Palau. Su valor dependía del tamaño, la dificultad de transporte y el origen. Como la propiedad se rastreaba por consenso comunitario y no por movimiento físico, estas piedras demuestran que el poder del dinero proviene de la creencia compartida, no del valor intrínseco.

Pero esta forma también tenía limitaciones. El dinero mercancía era pesado y difícil de transportar, lo que resultaba ineficiente en una economía global en rápido crecimiento. Estas limitaciones físicas restringían la eficiencia de los pagos y obstaculizaban el crecimiento económico. El comercio a larga distancia requería un sistema capaz de superar el peso del metal y las restricciones de capital.

La transición a la moneda fiduciaria

Finalmente, la combinación de globalización e industrialización llevó al colapso del dinero mercancía. Los gobiernos intervinieron y lanzaron monedas fiduciarias. Al principio, los billetes podían canjearse por oro o plata, pero gradualmente fueron aceptados ampliamente como dinero en sí mismos. El sistema de Bretton Woods institucionalizó completamente este ecosistema al vincular el dólar al oro y las demás monedas del mundo al dólar.

Este sistema monetario funcionó durante unos 25 años. Sin embargo, a finales de la década de 1960, las reservas de oro de Estados Unidos ya no podían respaldar la posición dominante del dólar, y en 1971 el presidente Nixon suspendió la convertibilidad del dólar en oro, dando inicio a la era de la moneda fiduciaria sin respaldo.

En la siguiente etapa del dinero, el valor proviene de la credibilidad soberana, no de la escasez material. El dólar tiene valor porque el gobierno de Estados Unidos así lo dice, y los mercados y gobiernos extranjeros lo creen. La confianza pasó de estar respaldada por lo físico a estar respaldada por la política y las políticas públicas.

Un cambio tan profundo proporcionó a los países herramientas poderosas. La política monetaria se convirtió en una palanca central para la gestión económica y la gran estrategia geopolítica. Pero la moneda fiduciaria también trajo vulnerabilidades como la inflación, guerras monetarias y controles de capital. En algunos casos, la flexibilidad y la estabilidad son opuestas. Hoy en día, la cuestión central en torno a la mayoría de las monedas modernas no es quién puede crear dinero, sino si quienes tienen el poder son dignos de confianza y pueden mantener su valor y utilidad a largo plazo.

La representación digital del dinero

El auge de las computadoras y el internet de consumo planteó una cuestión clave en la intersección de la ingeniería eléctrica y las finanzas: ¿puede el dinero representarse digitalmente en el mundo digital?

Proyectos como Mondex, Digicash y eGold fueron intentos tempranos en los años 90 y principios de los 2000 para responder a esta pregunta. Prometían nuevas formas de pago electrónico y almacenamiento de valor. Finalmente, estos proyectos fracasaron debido a la presión regulatoria, fallas técnicas y la falta de confianza y ajuste al mercado.

Mientras tanto, la banca electrónica, las tarjetas de crédito, las redes de pago y los sistemas de liquidación se volvieron comunes. Es importante destacar que estos no eran nuevos activos. Eran nuevas formas de representar la moneda fiduciaria, más escalables y adecuadas para el mundo moderno. Pero seguían los mismos marcos de confianza institucional y política, y, crucialmente, dependían de sistemas tecnológicos cerrados y redes operadas por intermediarios que extraen rentas.

La llegada de las stablecoins

Las stablecoins aprovecharon esta dinámica, pero al utilizar infraestructuras abiertas y sin permisos, quitaron el poder de las manos de las empresas. Las stablecoins respaldadas por moneda fiduciaria son híbridas por diseño. Heredan la credibilidad y eficiencia de la moneda fiduciaria, y al mismo tiempo aprovechan la programabilidad y accesibilidad global.

Al vincular las stablecoins a activos de reserva canjeables a valor nominal, mantienen un valor predecible gracias a la credibilidad de estados soberanos como Estados Unidos. Emitidas en blockchains públicas, permiten liquidación instantánea, operación 24/7 y cruzan fronteras internacionales sin fricciones.

Creemos que el nuevo marco regulatorio emergente para las stablecoins (hoy parte intrínseca de su "monetariedad") debe alinearse con nuestros principios fundamentales, es decir, cómo las stablecoins deben servir a los usuarios:

-

Sin permisos: Las personas deben controlar sus activos digitales sin restricciones arbitrarias impuestas por intermediarios.

-

Sin fronteras: La ubicación geográfica no debe determinar si alguien puede pagar o recibir pagos, ni el tiempo necesario para enviar o recibir pagos.

-

Privacidad: Los consumidores deben poder participar libremente en actividades comerciales sin temor a la vigilancia injustificada del gobierno, el sector privado u otros consumidores.

-

Neutralidad confiable: El flujo global de fondos debe estar libre de discriminación, permitiendo que personas de todos los orígenes ahorren y gasten dólares como deseen.

Conclusión

Las stablecoins son el siguiente paso en la evolución del dinero. Dependen de la credibilidad soberana como las monedas fiduciarias tradicionales, pero a diferencia de las formas electrónicas de moneda fiduciaria que las precedieron, separan la confianza en la soberanía de la confianza en el poder corporativo. Los mejores activos monetarios existen sobre la mejor tecnología y red monetaria.