Paglilinis ng mga Hadlang

Buod ng Ehekutibo

- Pumasok ang Bitcoin sa 2026 matapos ang isang matinding pagbaba at konsolidasyon, na may mga on-chain metrics na nagpapakita ng nabawasang presyur sa pagkuha ng kita at maagang senyales ng istruktural na pag-stabilize sa mas mababang bahagi ng kasalukuyang range.

- Nananatiling nakaipon ang malaking dami ng overhead supply sa itaas na bahagi ng range, na patuloy na pumipigil sa mga pagtatangkang breakout at binibigyang-diin ang kahalagahan ng muling pag-angkin sa mahahalagang threshold ng recovery bago muling magpatuloy ang paglawak ng trend.

- Patuloy na nagbibigay ng stabilizing support sa ilalim ng presyo ang corporate treasury demand ngunit nananatiling episodic sa halip na palagiang istruktural.

- Nagsimulang bumalik ang US spot ETF flows matapos ang mga paglabas noong huling bahagi ng 2025. Kasabay nito, naging matatag at tumaas ang futures open interest, na nagpapakita ng maagang senyales ng muling pagbabalik ng institusyonal na partisipasyon at muling pagbubuo ng engagement sa derivatives.

- Ang pinakamalaking reset ng options open interest sa kasaysayan ay nagtanggal ng mahigit 45% ng outstanding positioning, inalis ang mga istruktural na limitasyon sa hedging at nagbigay ng mas malinaw na pagbabasa sa bagong risk expression.

- Malamang na naabot na ng implied volatility ang pinakamababa nito, na may dahan-dahang pagtaas ng demand mula sa mga taker sa simula ng taon na bahagyang nagtataas sa volatility surface habang nananatili malapit sa mas mababang bahagi ng kamakailang range.

- Patuloy na nag-nonormalize ang skew habang sumisikip ang put premia at tumataas ang call participation, habang ang mga bagong taon na options flows ay lalo pang tumatabingi sa calls, na nagpapahiwatig ng pag-ikot mula sa defensive hedging patungo sa upside participation.

- Nag-flip short ang dealer gamma sa pagitan ng $95K–$104K, na mekanikal na nagpapalakas sa galaw pataas ng presyo sa panahon ng lakas, habang ang asal ng call premium sa paligid ng $95K strike ay nagpapakita ng pasensya ng mga kalahok sa upside na may limitadong pagkuha ng kita.

- Sama-sama, ang merkado ay lumilipat mula sa defensive deleveraging patungo sa piling muling pag-risiko, na nagsisimula sa 2026 na may mas malinis na estruktura at muling pag-usbong ng optionality para sa paglawak.

Mga On-Chain na Pananaw

Nababawasan ang Presyur ng Pagkuha ng Kita

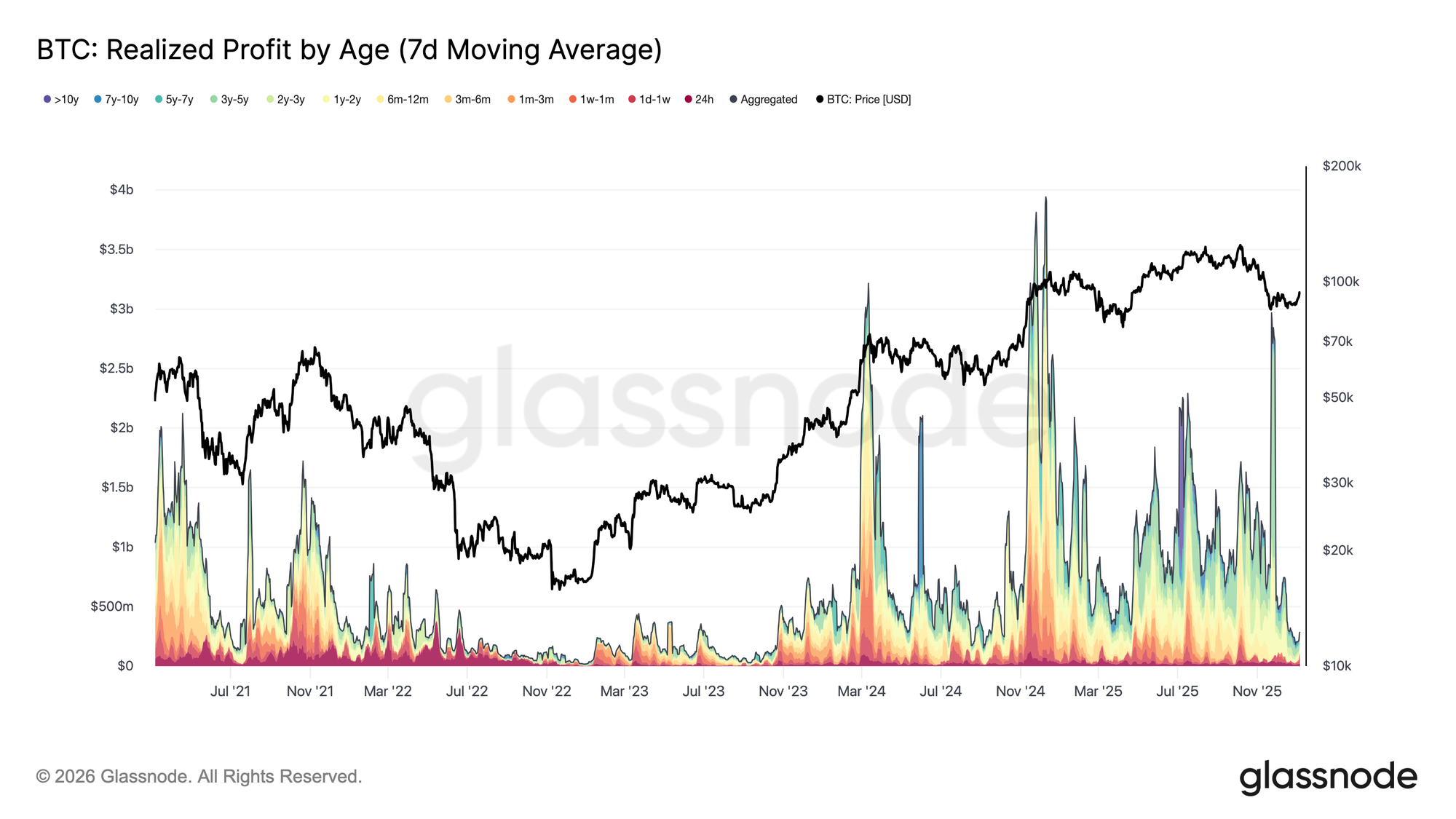

Noong unang linggo ng 2026, nag-breakout ang Bitcoin mula sa matagal na compression sa paligid ng ~$87k level, na umangat ng halos 8.5% upang marating ang $94.4k. Ang pag-angat na ito ay kasunod ng kapansin-pansing paglamig ng presyur sa pagkuha ng kita sa buong merkado. Noong huling bahagi ng Disyembre 2025, bumaba nang husto ang Realized Profit (7D-SMA) sa $183.8M kada araw, mula sa mataas na antas na higit $1B kada araw na naobserbahan sa malaking bahagi ng Q4.

Ang pagbagal ng realized gains na ito, lalo na sa mga may hawak ng matagal, ay nagsenyales ng pagkaubos ng presyur mula sa distribution side na siyang nagpapako sa galaw ng presyo sa nagdaang quarter. Nang humina ang sell-side intensity, nagkaroon ng kakayahan ang merkado na mag-stabilize, muling magtipon, at suportahan ang bagong impulsong pataas. Kaya, ang breakout sa unang bahagi ng Enero ay sumasalamin sa isang merkado na epektibong nag-reset ng presyur sa pagkuha ng kita, na nagpapahintulot sa presyo na tumaas.

Humarap sa Overhead Supply

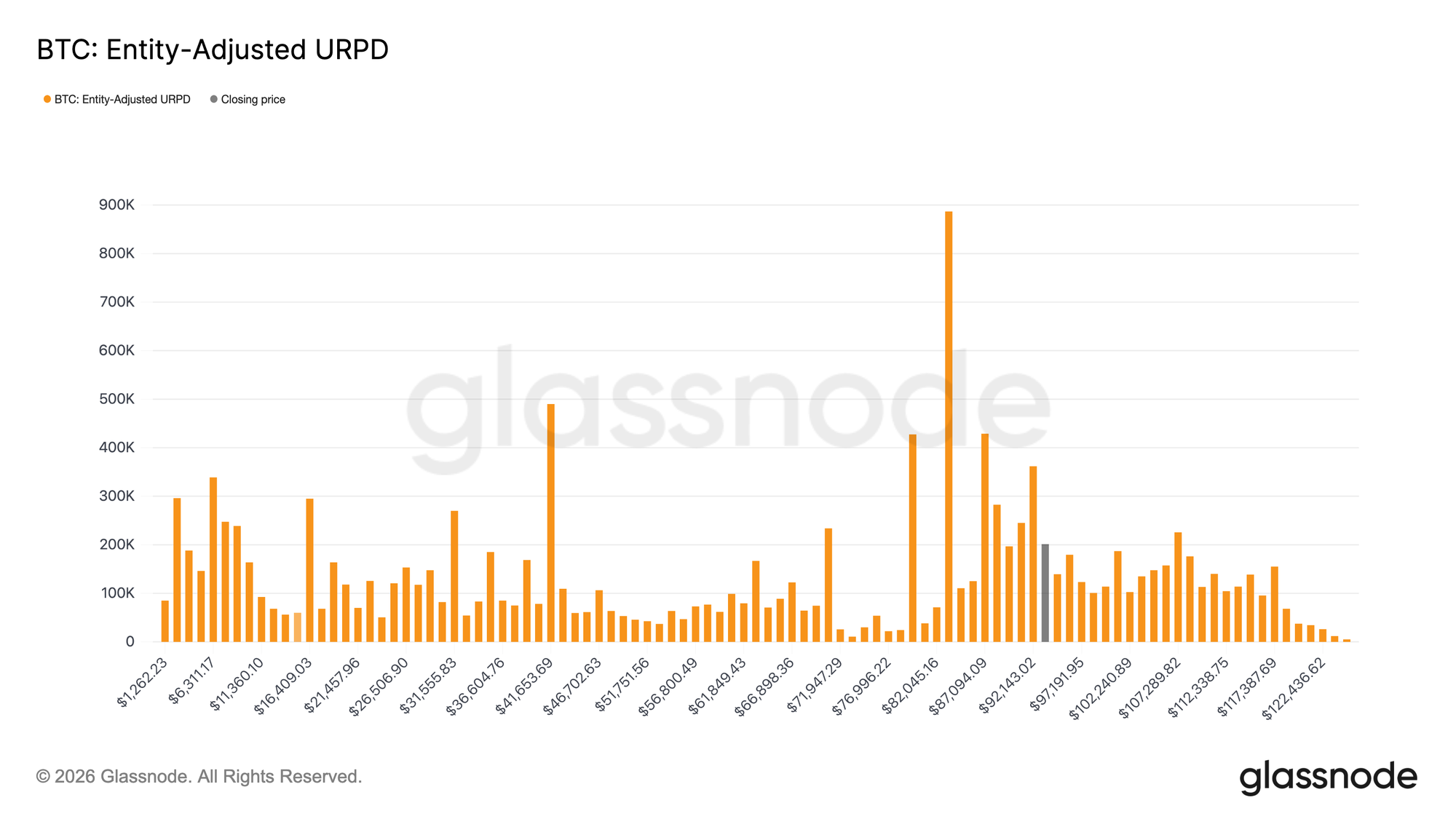

Sa pagluwag ng presyur ng pagkuha ng kita, nagawang umakyat ng presyo, ngunit ang relief rally na ito ay tumutulak na ngayon sa isang istruktural na naiibang supply regime. Pumasok ang merkado sa isang sona na dominado ng mga kamakailang nangungunang mamimili, na ang cost basis ay siksik na nakakalat sa pagitan ng $92.1k at $117.4k. Tulad ng ipinapakita ng UTXO Realized Price Distribution (URPD), mabigat na nag-accumulate ang cohort na ito malapit sa cycle highs at nag-hold sa drawdown mula ATH hanggang ~$80k, bago maranasan ang kasalukuyang rebound.

Bilang resulta, humaharap na ngayon ang merkado sa tumataas na breakeven sell-side pressure, habang nagkakaroon ng pagkakataon ang mga investor na ito na lumabas sa kanilang mga posisyon nang hindi nagrerehistro ng pagkalugi. Ito ay lumilikha ng natural na friction point para sa karagdagang upside. Dahil dito, anumang pagtatangka na muling buhayin ang isang matagal na bull phase ay malamang na mangailangan ng panahon at tibay upang masipsip ang overhead supply na ito, na nagpapahintulot sa presyo na lumampas sa distribution zone ng mga kamakailang mamimili.

Pangunahing Recovery Threshold

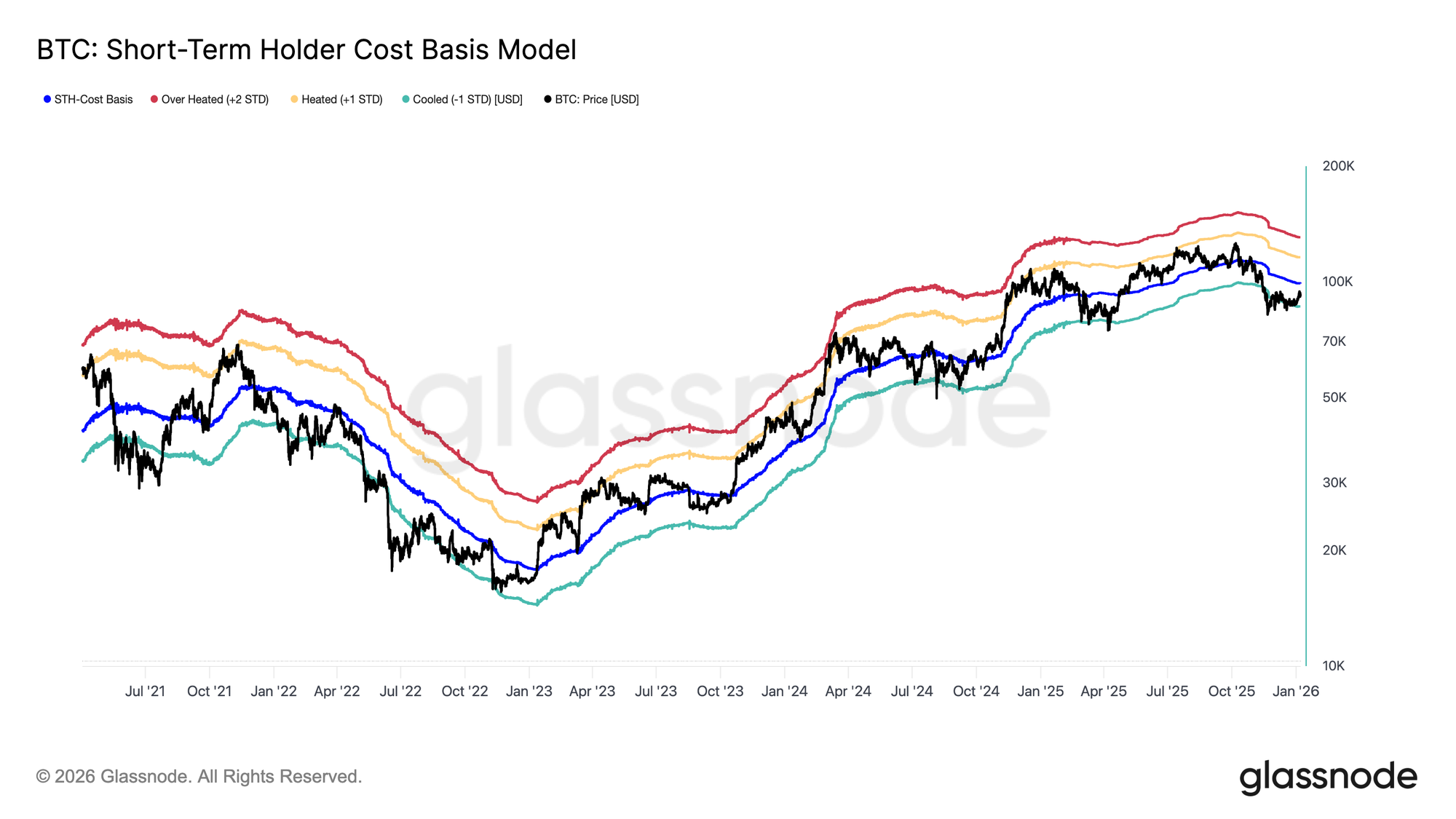

Habang kinakaharap ng merkado ang tumataas na overhead supply, kinakailangan ng matibay na price framework upang matukoy kung ang kamakailang rebound ay kumakatawan sa ganap na paglipat mula sa naunang bearish phase patungo sa isang rehimeng may matibay na demand. Sa kontekstong ito, nananatiling kritikal na navigational tool ang Short-Term Holder Cost Basis model sa panahon ng transition.

Kapansin-pansin, nabuo ang marupok na balanse noong Disyembre sa mas mababang dulo ng modelong ito, malapit sa −1 standard deviation band, na sumasalamin sa tumaas na downside sensitivity at mahinang paniniwala ng mga kamakailang mamimili. Ang sumunod na rebound ay nagdala ng presyo pabalik sa mean ng modelo, na tumutukoy sa Short-Term Holder Cost Basis sa $99.1k.

Sang-ayon dito, ang unang makahulugang kumpirmasyon ng recovery ay magiging isang tuloy-tuloy na muling pag-angkin sa Short-Term Holder Cost Basis, na magsisinyal ng panibagong kumpiyansa ng mga bagong kalahok sa merkado at paglipat patungo sa mas konstruktibong trend dynamics.

Pagiging Kapaki-pakinabang o Pangmatagalang Sakit

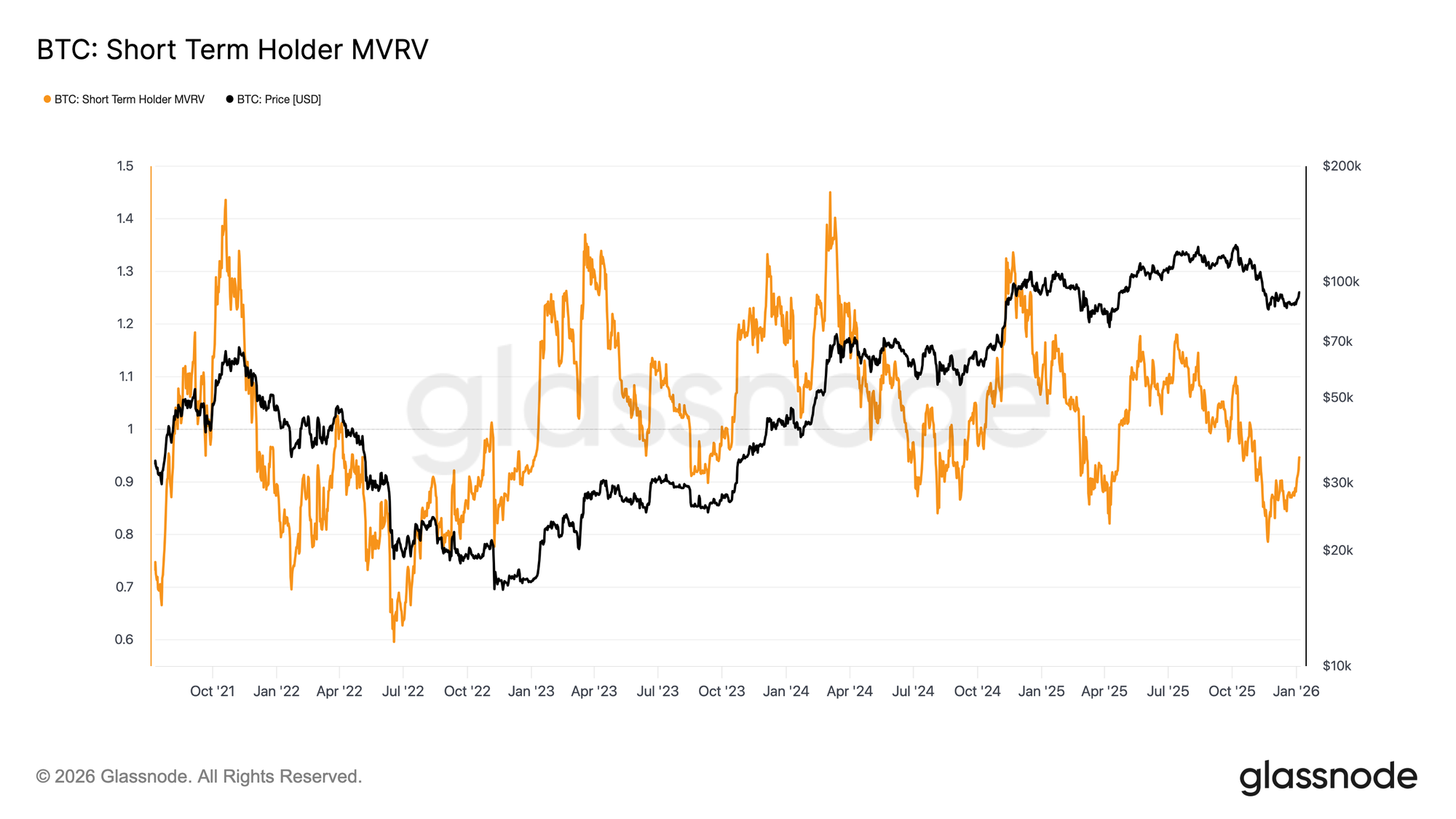

Habang napupunta ang atensyon kung muling maangkin ng bulls ang Short-Term Holder Cost Basis, nagsisimulang maging kahalintulad ng mga naunang kabiguan sa transition ang mas malawak na estruktura. Katulad ng panahon ng Q1 2022, ang matagal na pagkabigong makarekober sa antas na ito ay lubos na magpapataas ng panganib ng mas malalim na bearish extension. Kung mananatiling nakatigil ang presyo sa ibaba ng threshold na ito, maaaring magpatuloy ang pagguho ng demand na batay sa kumpiyansa.

Malinaw na makikita ang dinamikong ito sa Short-Term Holder MVRV metric, na inihahambing ang spot price sa cost basis ng mga kamakailang mamimili. Sa kasaysayan, ang tuloy-tuloy na pangangalakal sa ibaba ng cost basis ay nagpapanatili ng STH-MVRV sa ilalim ng 1, isang rehimeng kontrolado ng mga bear. Sa kasalukuyan, umangat mula 0.79 hanggang 0.95 ang STH-MVRV, na nagpapahiwatig na ang mga kamakailang investor ay may average unrealized loss na humigit-kumulang 5%. Kung walang tiyak at tuloy-tuloy na pagbabalik sa pagiging profitable, STH-MVRV > 1, tumataas ang probabilidad ng karagdagang pagpapatuloy ng bear market, kaya't kritikal na bantayan ang metric na ito sa mga susunod na linggo.

Mga Off-Chain na Pananaw

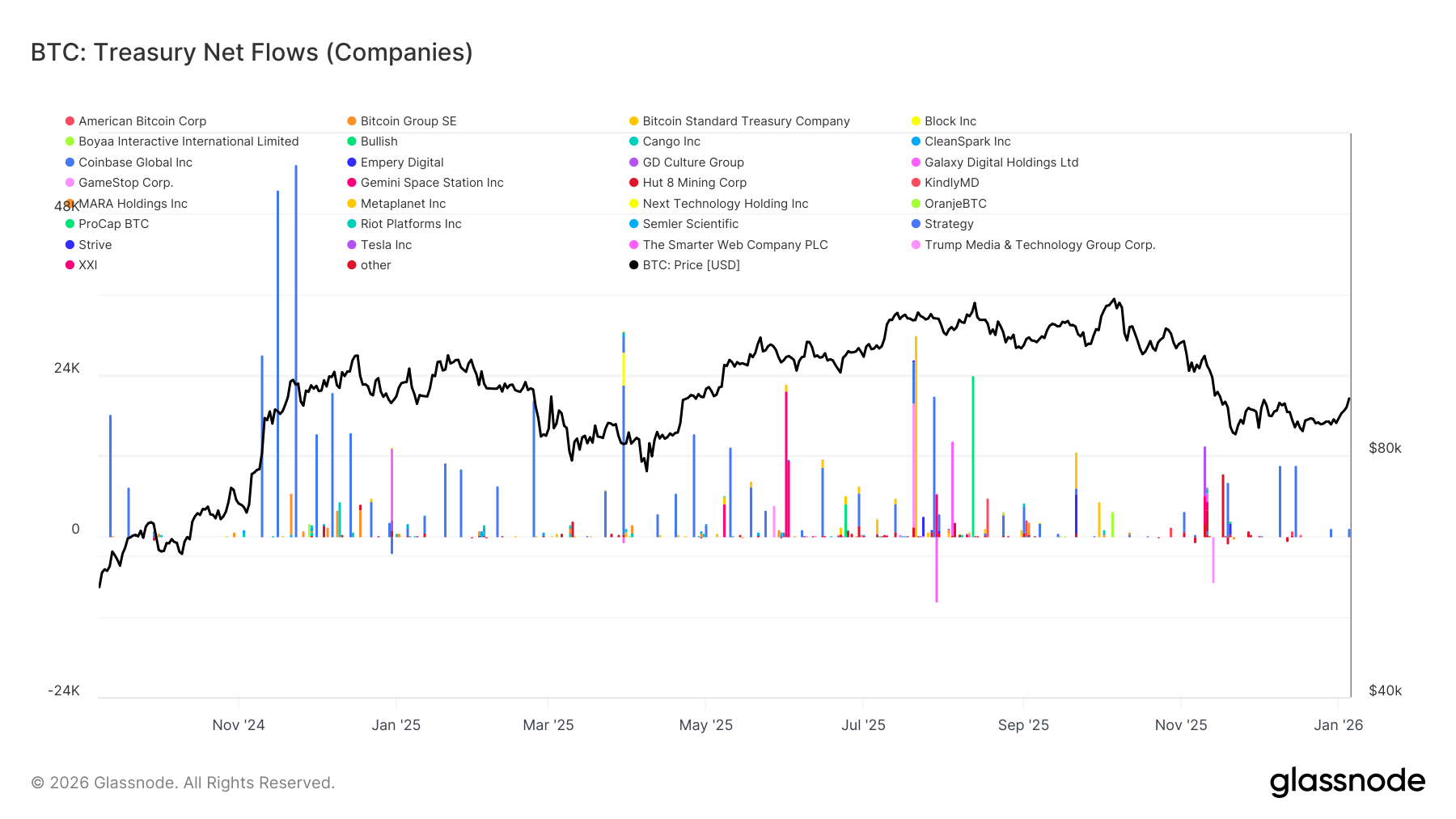

Bumabalik ang Treasury Demand

Patuloy na nagbibigay ng mahalagang marginal demand ang corporate treasury flows; gayunpaman, nananatiling hindi regular at lubhang nakabatay sa kaganapan ang akumulasyon. Nakapagtala ang mga treasury entity ng paulit-ulit na malalaking net inflows, madalas na lumalagpas sa libu-libong BTC sa loob lamang ng isang linggo, ngunit bigo ang mga episode na ito na maging tuluy-tuloy at walang patid na akumulasyon.

Karaniwang nagkakatipon ang mga surge ng flow sa mga lokal na pullback at yugto ng konsolidasyon, na nagpapahiwatig na nananatiling sensitibo sa presyo at mapagsamantala ang partisipasyon ng treasury sa halip na palagian. Bagaman lumawak na ang hanay ng corporate participants lampas sa isang dominanteng mamimili, nananatiling pabigla-bigla at nahihiwalay ng mahabang panahon ng kawalan ng aktibidad ang mga net flows.

Sa kawalan ng palagiang akumulasyon ng treasury, patuloy na gumaganap na stabilizing buffer sa ilalim ng presyo ang demand mula sa corporate balance-sheet sa halip na matatag na tagapagpasimula ng trend expansion, kaya't lalo nang umaasa ang mas malawak na direksyon ng merkado sa derivatives positioning at panandaliang kondisyon ng liquidity.

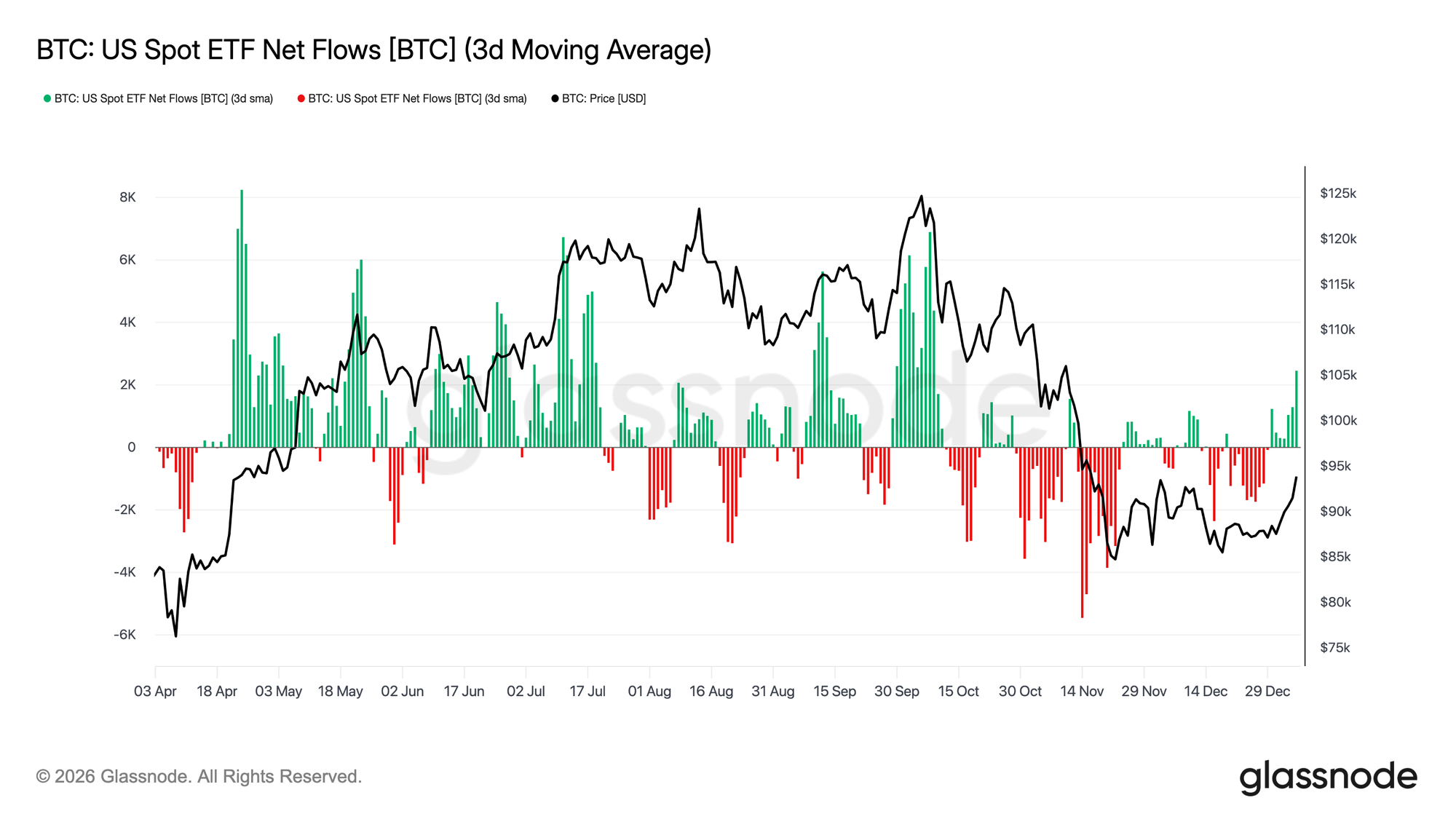

Muling Lumilitaw ang ETF Demand

Nagsisimulang magpakita ng maagang senyales ng panibagong institusyonal na partisipasyon ang US spot ETF flows. Matapos ang matagal na panahon ng net outflows at mababang engagement noong huling bahagi ng 2025, markado ang mga nakaraang linggo ng malinaw na pagbabalik sa positibong net inflows, kasabay ng pag-stabilize ng presyo at pag-angat mula sa mababang $80k range.

Bagaman mas mababa pa rin ang magnitude ng inflows kumpara sa peak accumulation phases na nakita sa mid-cycle, malinaw na tumaas na ang direksyon ng flows. Mas nagiging madalas ang mga positibong impulses, na nagpapahiwatig na muling nagta-transform ang mga ETF participant mula sa net distributors patungong marginal accumulators.

Ipinapahiwatig ng pagbabagong ito na muling itinatatag ng institusyonal na spot demand ang sarili bilang positibong puwersa, sa halip na pinagmumulan ng sell-side liquidity, na nagbibigay ng maagang estruktural na suporta sa ilalim ng presyo habang nagiging matatag ang kondisyon ng merkado sa pagsisimula ng bagong taon.

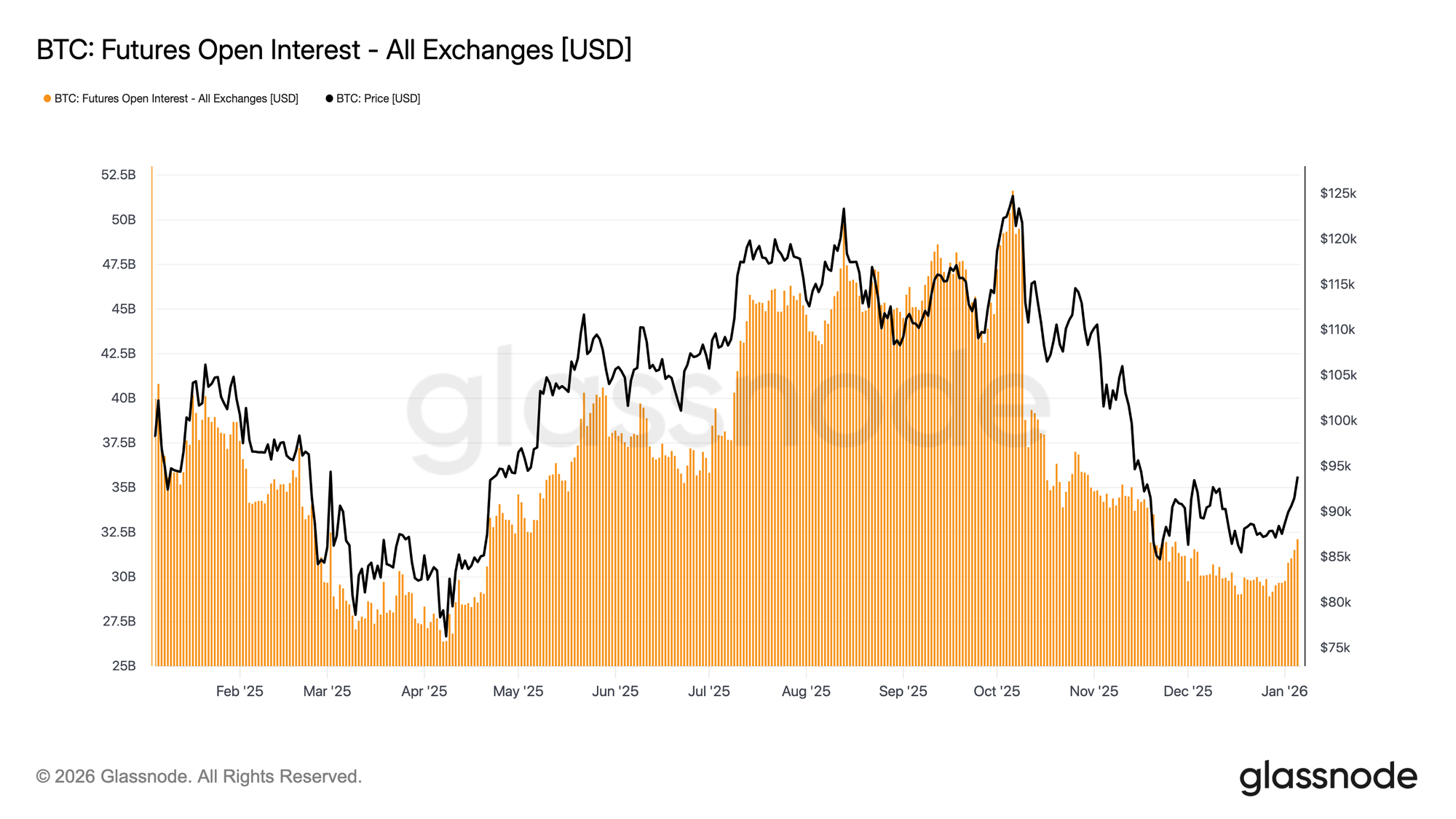

Muling Nabubuo ang Partisipasyon sa Futures

Nagsimulang makarekober ang aggregate futures open interest matapos ang matinding deleveraging phase na sumabay sa pagbaba noong huling bahagi ng 2025. Pagkatapos bumaba mula sa cycle highs na higit $50B, naging matatag kamakailan ang open interest at kasalukuyang tumataas, na nagpapahiwatig ng muling pagnanais ng mga derivatives participant na muling ilagay sa panganib ang kanilang kapital.

Ang recovery na ito sa positioning ay kasabay ng pag-stabilize ng presyo sa mataas na $80k hanggang mababang $90k range, na nagpapahiwatig na dahan-dahang binubuo ng mga trader ang exposure sa halip na agresibong habulin ang upside. Nanatiling maingat ang bilis ng muling pakikilahok, at ang kasalukuyang positioning ay mas mababa pa rin kumpara sa mga naunang cycle extremes, na nagpapababa sa agarang panganib ng liquidation.

Ang bahagyang paglawak muli ng open interest ay nagpapahiwatig ng lokal na pagbuti ng risk appetite at muling pagbuo ng derivatives bid, na sumusuporta sa panandaliang price discovery habang nagsisimulang maging normal ang liquidity conditions sa bagong taon.

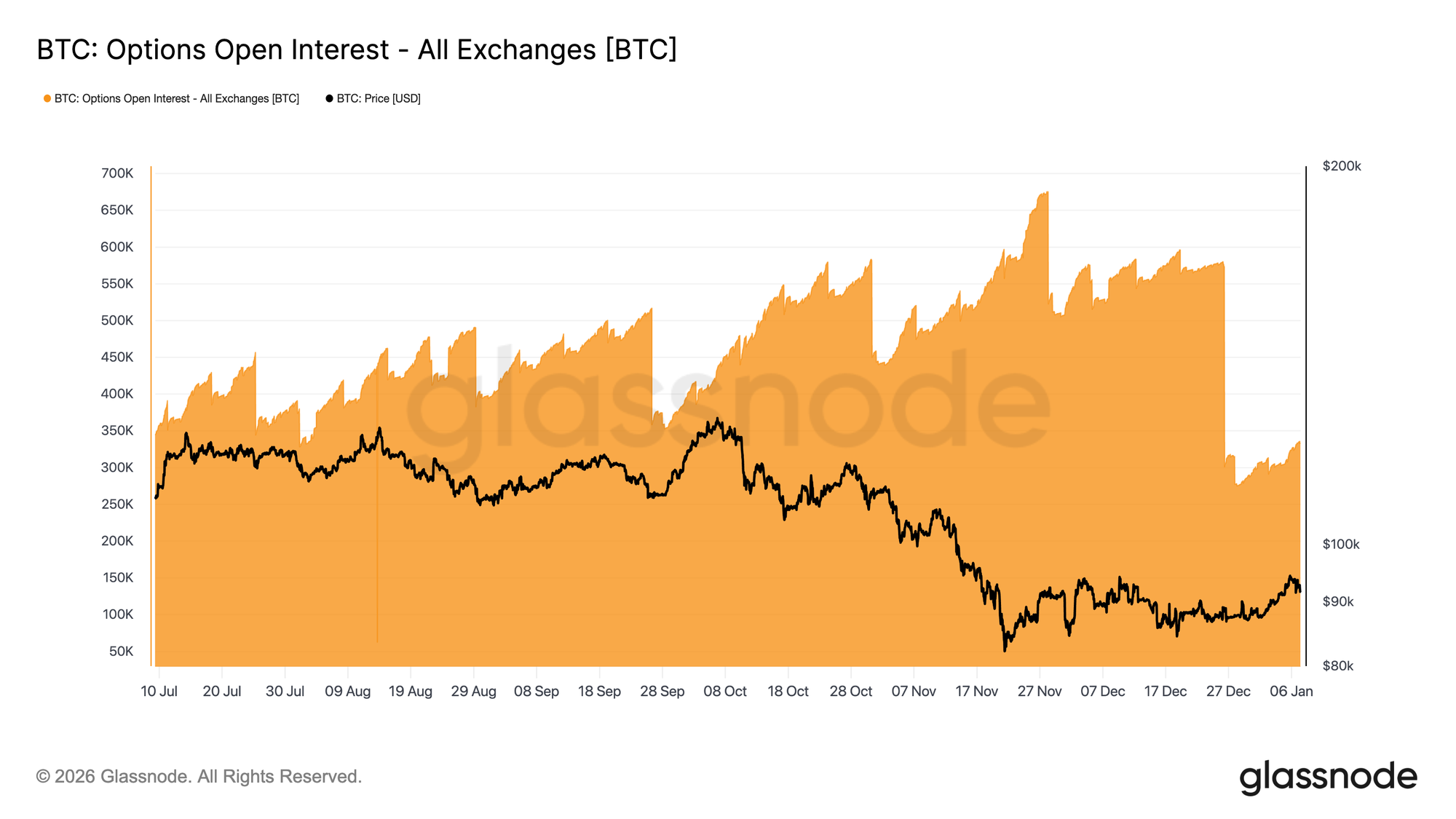

Malinis na Panimula sa Positioning

Ang pagtatapos ng 2025 ay nagmarka ng pinakamalaking reset ng Bitcoin options open interest sa kasaysayan. Bumaba ang open interest mula 579,258 BTC noong Disyembre 25 patungong 316,472 BTC matapos ang expiry noong Disyembre 26, na nagtanggal ng mahigit 45% ng outstanding positioning.

Binuo ng malalaking konsentrasyon ng open interest ang short-term price behaviour sa pamamagitan ng pag-embed ng dealer hedging flows sa merkado. Sa pagtatapos ng taon, lalo pang naging concentrated ang positioning na ito, na nagdulot ng mga yugto ng istruktural na price pinning habang may hawak ng long gamma exposure ang mga dealer sa paligid ng mahahalagang strike.

Nalinisan na ngayon ang regime na ito. Sa pagtatapos ng taon, natanggal na ang mga positioning na iyon sa merkado kaya't hindi na ito nakatali sa mga mechanics ng hedging.

Ang environment matapos ang expiry ay nagbibigay ng mas malinis na pagbabasa sa sentiment, dahil ang mga bagong posisyon ay sumasalamin na ngayon sa sariwang premium na binibili o binebenta sa halip na minana mula sa dating exposure, kaya't ang mga unang linggo ng taon ay nagbibigay ng mas direktang signal kung paano pinipili ng mga trader na ipahayag ang kanilang risk sa hinaharap.

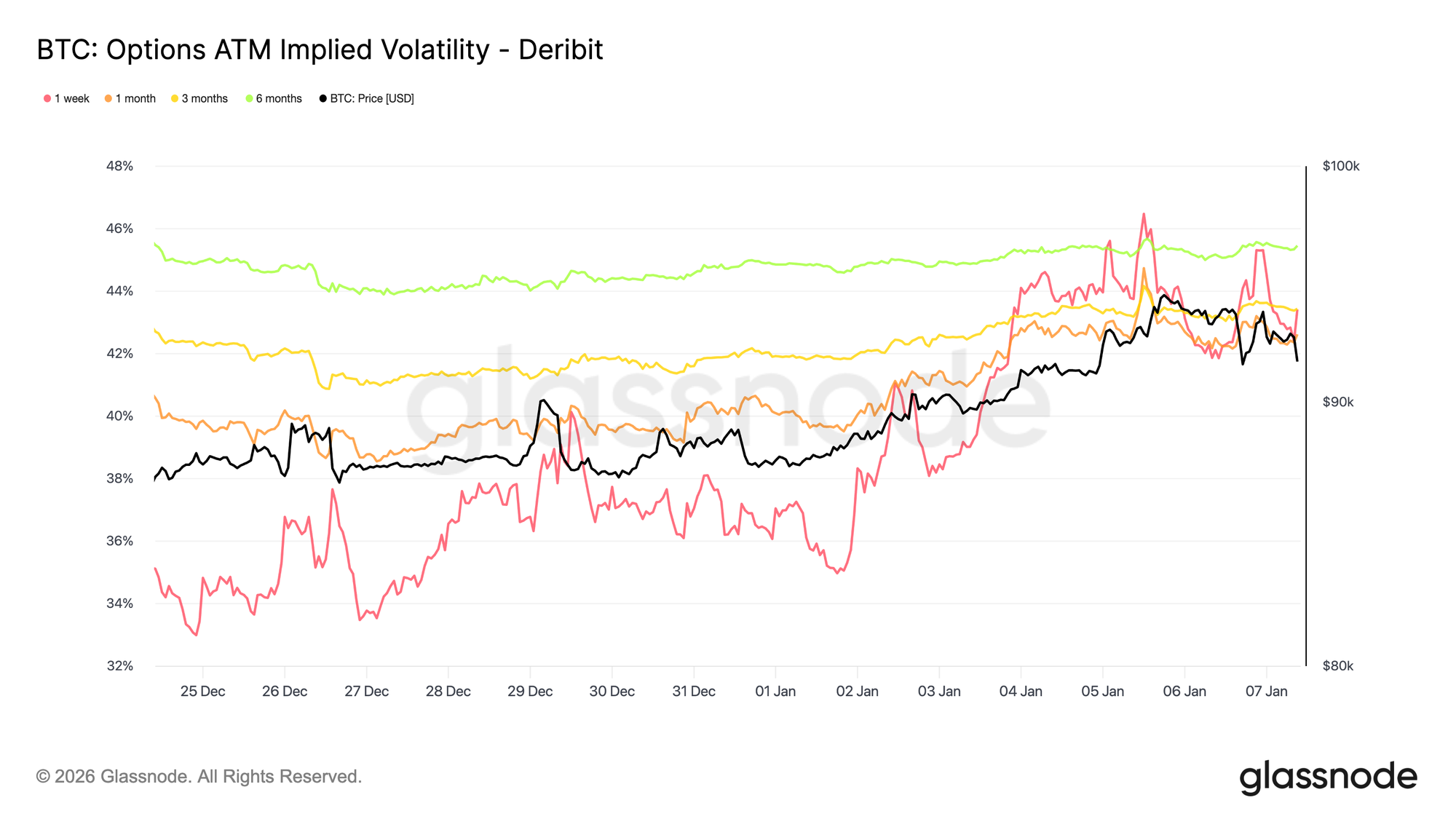

Narating na ng Implied Volatility ang Pinakamababa

Matapos ang reset sa open interest, narating ng implied volatility ang isang panandaliang mababa sa panahon ng Pasko. Ang manipis na aktibidad sa panahon ng holiday ay tumapat sa isang linggong implied volatility na pinakamababa mula noong huling bahagi ng Setyembre.

Mula noon, nagsimulang bumalik ang interes ng mga taker, na may maagang akumulasyon ng long volatility positions, partikular sa upside, habang nagpo-posisyon ang mga trader sa bagong taon. Ang demand na ito ay bahagyang nagtataas sa volatility curve sa buong maturities.

Sa kabila ng rebound, nananatiling compressed ang implied volatility. Ang 1-week hanggang 6-month expiries ay nagkukumpol sa pagitan ng 42.6% at 45.4%, na nagpapahiwatig ng medyo patag na curve.

Patuloy na nangangalakal ang volatility malapit sa mas mababang bahagi ng tatlong buwang range, na ang kamakailang pagtaas ay sumasalamin sa muling paglahok at hindi isang tiyak na repricing ng risk.

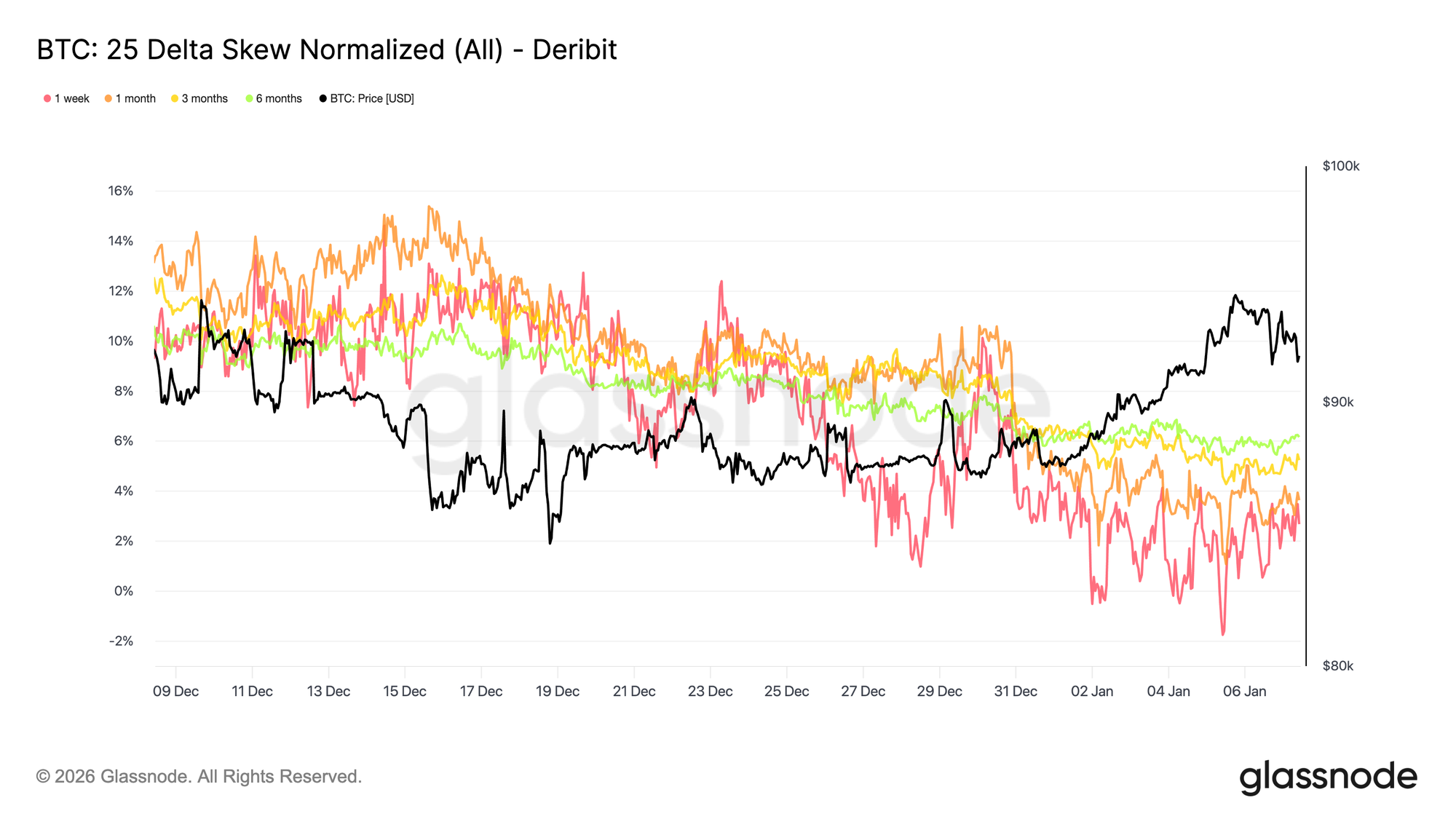

Patuloy na Nag-nonormalize ang Skew

Habang nagiging matatag ang implied volatility, nagbibigay ang skew ng mas malinaw na pananaw kung paano ipinapahayag ng mga trader ang directional risk. Sa nakaraang buwan, bumaba ang relative richness ng puts kumpara sa calls sa buong maturities, na ang 25-delta skew ay unti-unting nagiging hindi gaanong negatibo sa curve.

Ipinapakita nito ang unti-unting pag-ikot patungo sa calls. Lumilipat ang demand mula sa purong downside protection patungo sa upside participation, alinsunod sa muling pagbubuo ng exposure ng mga trader matapos ang reset ng taon.

Kasabay nito, nabawasan ang defensive positioning. May mga downside hedges na na-unwind, na nagpapababa sa premium na binabayaran para sa crash protection.

Sama-sama, ang skew ay naglalabas ng signal na ang merkado ay nagiging mas balanse sa pagpapahayag ng risk, na lalong sumasalamin sa pagiging bukas sa upside price action o volatility expansion sa halip na presyong may tail-risk.

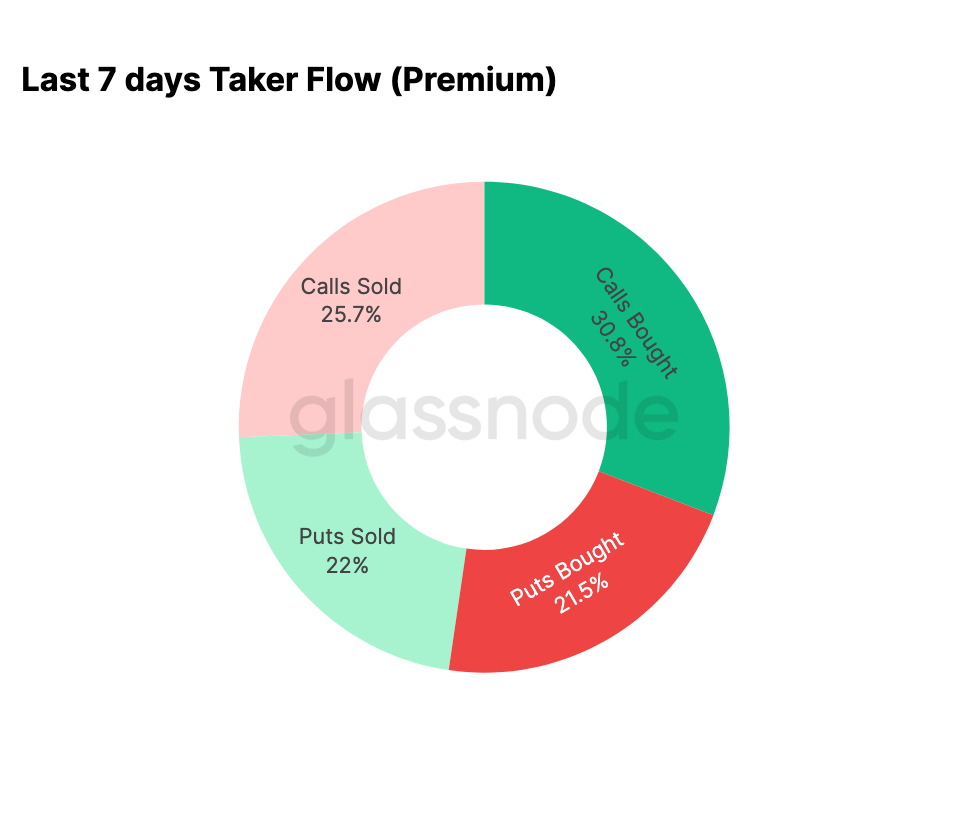

Tumagilid Patungo sa Calls ang Bagong Taon na Flows

Kumpirmado ng flow data ang pagbabagong ipinapahiwatig ng skew. Simula ng taon, lumayo ang aktibidad mula sa sistematikong pagbebenta ng upside volatility patungo sa aktibong pag-akumula nito.

Sa nakaraang pitong araw, ang call buying ay umabot sa 30.8% ng kabuuang options activity. Ang pagtaas ng demand sa calls ay sinalubong ng volatility sellers, na sinamantala ang mas mataas na implied volatility upang magbenta ng calls, na kumakatawan sa 25.7% ng kabuuang aktibidad.

Ang downside activity ay bumuo ng 43.5% ng kabuuang volume, na medyo maliit na bahagi kung ikukumpara sa kamakailang pagtaas ng presyo. Kaakibat ito ng mas balanseng skew at nagpapakita ng nabawasang demand para sa agarang downside protection.

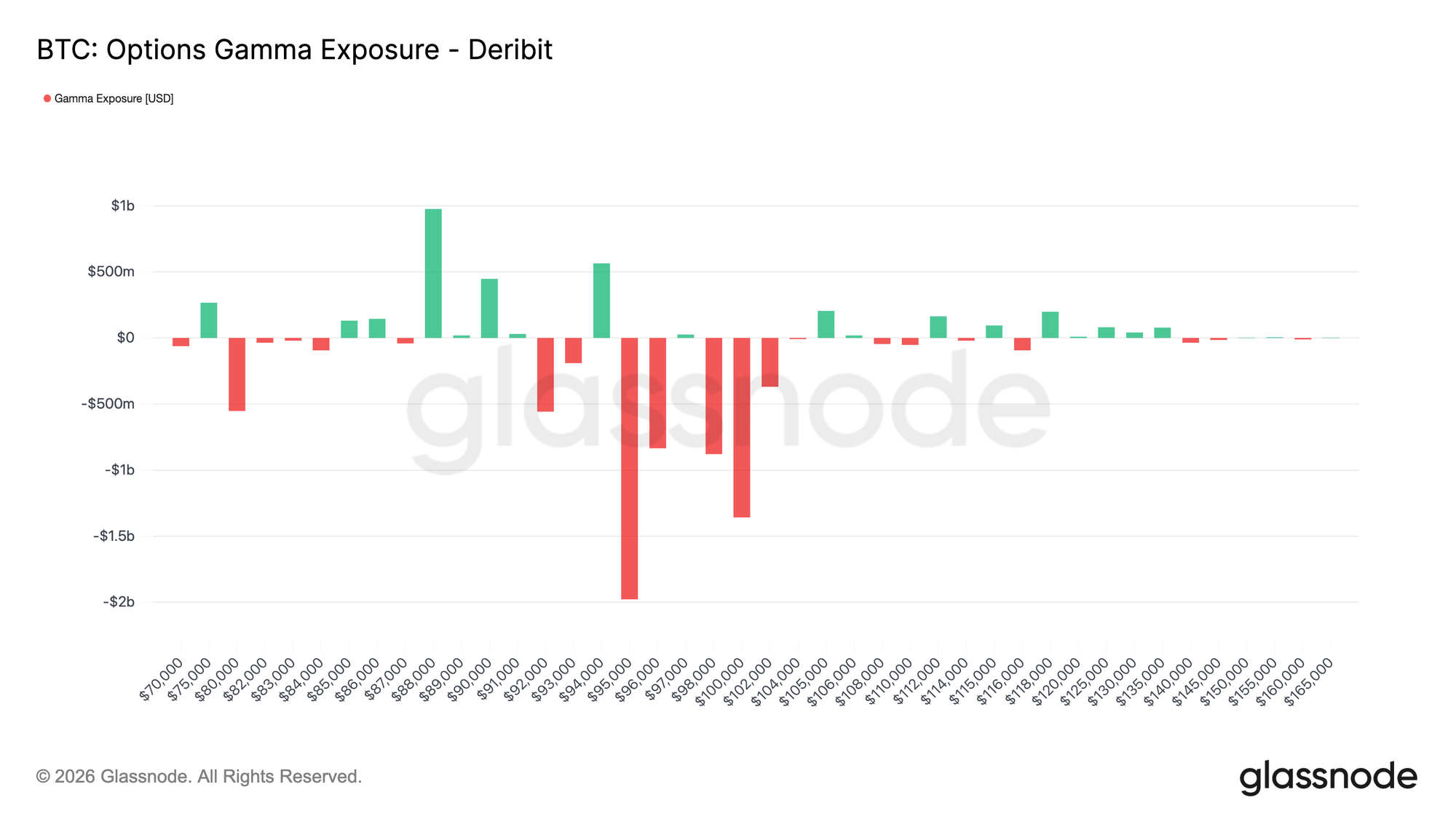

Nag-flip Short ang Dealer Gamma sa Upper Range

Kasunod ng call-heavy flow sa bagong taon, nagbago nang naaayon ang dealer positioning. Karamihan ng dealers ngayon ay short gamma sa pagitan ng $95K at $104K.

Sa range na ito, kinakailangan ng dealers na bumili ng spot o perpetuals para mag-hedge kapag tumataas ang presyo, na maaaring mekanikal na magpalakas ng upward moves sa panahon ng lakas. Ito ay kabaligtaran ng long-gamma conditions na namayani sa pagtatapos ng taon.

Ipinapakita ng konsentrasyon ng taker call buying sa pagitan ng $95K at $100K sa first-quarter expiries ang malinaw na pagbabago kung paano ipinapahayag ang risk. Sa halip na pigilan ang galaw ng presyo, ipinapahiwatig ng kasalukuyang dealer positioning na ang hedging flows ay hindi na nagsisilbing panlaban sa zone na ito.

Sa kabuuan, ang gamma profile ay sumasalamin sa isang pivot sa market structure sa simula ng taon, na hinubog ng muling lumalakas na upside demand.

Ipinapakita ng 95K Call Premium ang Paninindigan

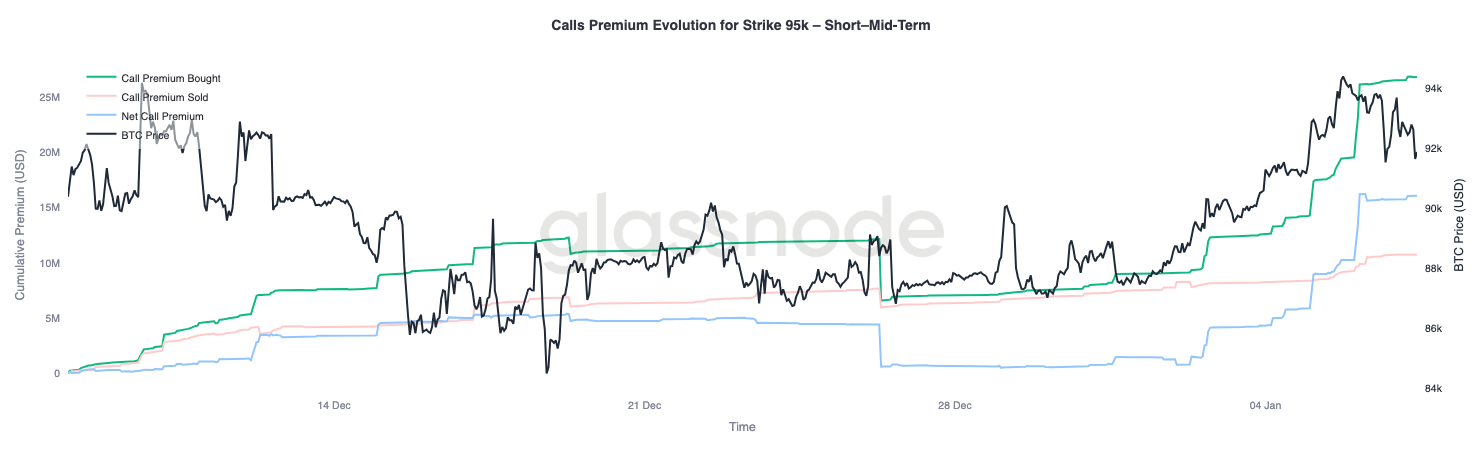

Ang 95K call strike ay nagbibigay ng kapaki-pakinabang na proxy para suriin ang paninindigan ng merkado habang umuusad ang galaw ng presyo. Nagsimulang bumilis ang call premium buying noong Enero 1, nang ang spot ay nasa paligid ng $87K, at patuloy na tumaas habang gumalaw ang presyo patungo sa lokal na high na $94.4K.

Mula noon, napanatili ang call premium buying, na nagpapahiwatig ng pansamantalang paghinto sa halip na pagbawi ng interes. Mahalaga, hindi ito sinabayan ng makabuluhang pagtaas ng call premium selling.

Dahil dito, nananatiling limitado ang pagkuha ng kita. Bahagya lamang tumaas ang call premium sold mula nang maabot ang lokal na tuktok, na nagpapahiwatig na patuloy na hinahawakan ang upside exposure sa halip na aktibong tanggalin ito.

Sa kabuuan, ang asal ng premium sa paligid ng $95K ay nagpapahiwatig ng pasensya sa mga kalahok sa upside, na tila komportableng hawakan ang exposure imbes na agad itong gawing kita.

Konklusyon

Pumasok ang Bitcoin sa bagong taon matapos malinis ang malaking bahagi ng legacy positioning sa spot, futures, at options markets. Ang deleveraging event noong huling bahagi ng 2025 at year-end expiry cycle ay epektibong nag-reset ng mga istruktural na hadlang ng merkado, na nag-iwan ng mas malinis at mas transparent na signal environment.

Lumalabas na ngayon ang mga maagang senyales ng muling paglahok. Nagsimula nang mag-stabilize ang ETF flows, muling nabubuo ang partisipasyon sa futures, at malinaw ang pagbabago sa options markets patungo sa upside participation, na may normalizing skew, volatility na nasa ilalim, at dealer gamma na nag-flip short sa mahahalagang upper-range strikes.

Sama-sama, ipinapahiwatig ng mga dinamikong ito na ang merkado ay lumalayo na mula sa defensive, distribution-driven behaviour patungo sa piling muling pag-risiko at muling pagbubuo ng partisipasyon. Bagaman nananatiling maingat ang istruktural na akumulasyon, ipinapakita ng paglilinis ng positioning overhangs at muling paglitaw ng upside expression na pumasok ang Bitcoin sa 2026 na may mas malinis na pundasyon, bumubuting internal market structure, at muling pag-usbong ng optionality para sa expansion.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Muling inilagay ni Trump sa kaguluhan ang mga automaker ng UK

Nagpapasigla ng Sigla ang Pamilihan ng Cryptocurrency Habang Matatag ang Bitcoin