Lingguhang Pagsusuri: Darating ang datos ng US PCE, ihaharap sa paglilitis ang kaso ni Cook ng Federal Reserve, at mananatili kaya sa taas ang alamat ng ginto?

Ang simula ng linggong ito ay nagdala ng nakakabahalang sorpresa: Sinubukan ni Trump na muling atakihin si Powell, na nag-udyok sa Department of Justice na maglunsad ng imbestigasyon laban sa Chairman ng Federal Reserve. Bilang tugon, nagbigay si Powell ng isang pambihirang talumpati noong Linggo ng gabi upang sagutin ang isyung ito.

Sa kabutihang-palad, hindi nagtagal ang epekto nito sa merkado ng stock. Dahil sa malawakang suporta ng mga global na banker at mga opisyal ng Republican para sa pinuno ng central bank, mabilis na nabawi ng market ang kumpiyansa matapos labanan ang mga matinding atake. Matapos bumagsak sa overnight futures trading, nagkaroon ng malakas na rebound ang market bago ilabas ang CPI data.

Napatunayan na tama ang hatol ng merkado. Una, sa malakas na suporta ng Senado kay Powell, tila hindi uusad ang imbestigasyon. Pangalawa, ang CPI data na inilabas noong Martes ay hindi lumampas sa inaasahan; ang annual core CPI ay 2.6%, mataas ngunit hindi nakakatakot. Pangatlo, maaaring nagbigay din ito kay Powell ng mas matibay na dahilan upang manatili bilang miyembro ng Federal Reserve pagkatapos ng kanyang termino bilang chairman sa Mayo. Maaari pang palawigin ng dalawang taon ang kanyang termino, at ang ipinakita niyang katatagan ay nagbibigay pag-asa na mapapanatili niya ang independiyensiya ng Fed sa kabila ng lumalalang politisasyon.

Gayunpaman, ang iba pang mga salik na bumalot sa merkado mula pa noong Disyembre ay sumira sa optimismo. Patuloy pa rin ang mga protesta sa Iran, at dahil sa pangako ng Pangulo ng US na labanan ang global na kawalang-katarungan, nagbanta siyang makialam sa sitwasyon sa Iran, na nagdagdag ng pangamba sa mga mamumuhunan. Tinatayang mahigit 12,000 katao na ang nasaktan o namatay dahil sa marahas na pagsupil ng Islamic Revolutionary Guard Corps at Basij forces. Dahil dito, tumaas ang presyo ng langis ng 10% mula noong nakaraang linggo, umabot sa $62.

Bumagsak nang malaki ang mga stock index, ngunit matapos ianunsyo ni Trump na hindi na siya makikialam at "tumigil na ang pagpatay sa Iran", bumawi ang stock market. Bumaba rin nang malaki ang presyo ng langis sa paligid ng $59, ngunit nananatili pa rin ang risk premium. Dahil patungo na sa Gitnang Silangan ang aircraft carrier na “Abraham Lincoln”, posibleng hindi pa tapos ang isyung ito. Kailangang bantayan ang mga susunod na kaganapan sa susunod na linggo.

Matindi ang volatility ng merkado ngayong linggo, lalo na noong Miyerkules nang umabot sa sukdulan ang pangambang interbensyon. Ang pilak ay nagtala ng all-time high na $96! Kahit bumaba ito noong Biyernes, nagtapos pa rin ng 9% na pagtaas sa buong linggo.

Ang ginto ay nagpatuloy ng lakas noong Martes at pansamantalang tumama sa $4500/ounce, ngunit bumaba dahil sa profit taking ng traders; subalit ang mahina-sa-inaasahang “small non-farm” ay nagpalakas ng rate-cut expectation kaya’t limitado ang pagbaba at naging choppy ang market.

Ang CME ay magtataas ng margin requirements para sa gold, silver, platinum, at palladium futures spread contracts pagkatapos ng trading sa Enero 9—ikatlong beses na ito sa loob ng isang buwan. Upang kontrahin ang sobrang init sa silver futures market, naglabas din ang Shanghai Futures Exchange ng mga hakbang tulad ng pagbabago sa trading limits, pagtaas ng margin ratio at price limit, pag-optimize ng fees, at pagpapalakas ng supervision—layunin ay sugpuin ang spekulasyon at panatilihin ang kaayusan ng merkado.

Para sa mga tradisyonal na asset, litong-lito ang emosyon ng mga mamumuhunan, kadalasan ay natapos na flat ang karamihan ng assets ngayong linggo (pati na ang langis matapos ang volatility).

Narito ang mga pangunahing tututukan sa merkado ngayong bagong linggo (lahat sa GMT+8):

Mga Balita sa Central Bank: Kaso ni Cook sa Fed, Pulong ng Bank of Japan

Federal Reserve: Supreme Court Dinig sa Kaso ni Cook! Si Rick Rieder ng BlackRock Posibleng Maging Fed Chairman?

Lilipat ang pansin ng mga mamumuhunan at ekonomista sa Supreme Court. Sa Martes, maaaring maglabas ng ruling ukol sa legalidad ng Trump tariffs; sa Miyerkules naman, sa pagdinig sa legalidad ng pagtatanggal ni Trump kay Lisa Cook bilang Fed governor, susubukin ang determinasyon ng korte na protektahan ang independiyensiya ng US central bank.

Ang legal battle na ito ukol sa pagtatangkang palitan ni Trump si Cook ay hindi lamang usapin ng kontrol sa US monetary policy, kundi ito na rin ang pangalawang malaking economic case mula sa Republican president na umabot sa Supreme Court. Nagsimula ang term ng Supreme Court nitong Oktubre, at noong Nobyembre ay nakinig sila sa debate ukol sa global reciprocal tariffs ni Trump. Noon, duda ang mga justices sa mga import tax na ito laban sa halos lahat ng trading partners. Maaaring ilabas ang ruling pinakamatagal sa katapusan ng Hunyo, ngunit maaari ring mas maaga.

Simula nang bumalik si Trump sa White House, kadalasan ay naging masunurin ang Supreme Court sa mga emergency ruling ukol sa presidential power. Gayunpaman, pagdating sa pagpapalakas ng kontrol ni Trump sa ekonomiya, maaaring hindi ganoon kainit ang mga justices.

Nagpasya ang federal judge sa Washington na hindi sapat ang argumento ni Trump upang tanggalin si Cook. Tinanggihan ng federal appeals court ang hiling ni Trump na ihinto ang ruling, kaya um-apela siya sa Supreme Court.

Ayon sa mga legal analyst, nagbigay na ng signal ang mga justices kamakailan. Halimbawa, habang pinayagan ng Supreme Court si Trump na palitan ang ilang opisyal ng ibang ahensya habang nililitis ang kaso, pinayagan pa rin nilang manatili si Cook. Noong Mayo ng nakaraang taon, sa kasong “Trump v. Wilcox,” pinayagan ng korte si Trump na tanggalin ang dalawang kasapi ng Federal Labor Board, ngunit binigyang-diin sa opinyon na iba ang estruktura at tradisyon ng Federal Reserve bilang quasi-private entity.

Kahit na sinuportahan ng Supreme Court si Trump sa mga isyu ng imigrasyon, mass federal layoffs, pagputol ng foreign aid, at pagbuwag ng Department of Education, hindi nito napalakas ang unilateral control ni Trump sa economic policy. Ayon kay Erwin Chemerinsky, Dean ng UC Berkeley Law, magiging mahalaga ang paninindigan ng Supreme Court sa proteksyon ng independence ng Fed sa paghatol sa kaso ni Cook.

Nag-ulat ang mga sources na tumaas kamakailan ang posibilidad na si Rick Rieder ng BlackRock ang susunod na Fed chairman. Sa panahong ito, timbanging mabuti ni Trump ang posibleng pagtutol ng Kongreso sa pagpapalit ng liderato ng Fed at sinusubukang pumili ng mas “palakaibigan” na chairman.

Ayon sa mga sources, maganda ang naging interview ni Rieder kay Trump noong Huwebes. Dahil sensitibo ang usapan, hiningi ng mga ito ang anonymity.

Noong Biyernes, tinanong si Trump ukol sa proseso ng pagpili, sinabi niyang may napili na siyang tamang tao ngunit ayaw pa niyang pangalanan. Sabi niya: “Sa tingin ko, napili ko na.”

Ayon sa sources, apat na kandidato na lang ang natitira: sina Rieder, National Economic Council Director Kevin Hassett, Fed Governor Christopher Waller, at dating governor Kevin Warsh.

Si Hassett ay dating frontrunner at nanguna hanggang sabihin ni Trump ngayong linggo na ayaw niyang umalis si Hassett sa kasalukuyang posisyon. Hindi pa malinaw kung ito ay senyales ng pagbabago sa internal deliberations o simpleng komento lang. Sinabi ng White House press secretary Karoline Leavitt nitong Sabado: “Maliban kay Pangulong Trump mismo, walang nakakaalam kung sino ang pipiliin niya. Gaya ng sinabi ng Pangulo kamakailan, iaanunsyo niya ang final decision sa lalong madaling panahon.”

Ang desisyon ng DOJ na maglabas ng subpoena sa Fed isang linggo ang nakalipas ay nakatanggap ng malawakang pagtutol. Si Tillis, miyembro ng committee na unang sumasala ng mga nominee, ay nangakong tututulan ang anumang nomination sa Fed hangga’t hindi nalulutas ang isyu.

Ilan ang naniniwala na bilang Chief Investment Officer ng Global Fixed Income ng BlackRock, mas madali para kay Rieder ang makuha ang approval ng Senado. Tumanggi magkomento ang tagapagsalita ng BlackRock.

Sinabi ni Rieder na napakahalaga ng independence ng Fed, ngunit sumasang-ayon din siya kay Treasury Secretary Bessent na dapat maging mas “innovative” ang central bank sa paggamit ng balance sheet nito.

Iba pang Central Bank: Unang Meeting ng Bank of Japan ngayong taon, Abangan ang Sentimyento ng ECB Minutes

Miyerkules 15:30 (UTC+8), dadalo si ECB President Lagarde at CEO ng BlackRock sa isang panel sa World Economic Forum;

Huwebes 20:30 (UTC+8), ilalabas ng ECB ang minutes ng December monetary policy meeting;

Biyernes, hindi pa tiyak ang oras, ilalabas ng Bank of Japan ang rate decision at economic outlook report; magdadaos ng press conference si Governor Kazuo Ueda ukol sa monetary policy.

Sa susunod na Biyernes, ilalabas ng Bank of Japan ang unang monetary policy decision nito para sa 2026. Noong Disyembre, tinaasan ng BoJ ang rate ng 25 bps sa pinakamataas sa 30 taon, at nagbigay ng signal ng karagdagang pagtaas.

Gayunpaman, lumabas ang balitang plano ni Prime Minister Sanae Takamichi na magkaroon ng snap election sa Pebrero. Sa 70% approval rating, malamang na kumpiyansa siyang mapapalawak ng LDP ang majority nito sa Diet, na magpapalakas sa kanyang spending plans.

Matapos mabigong mapalakas ng hawkish BoJ ang yen, nagkaroon ng malakas na benta sa yen matapos ang balita ng snap election, dahil sa pangamba sa pagtaas ng utang ng bansa at posibilidad na walang magagawa ang BoJ bago ang halalan. Sa kasalukuyan, ayon sa Japanese OIS market, malamang na sa Hulyo pa ang susunod na rate hike.

Muling nagdulot ng pangamba sa intervention ang pagbagsak ng yen, at nagbabala si Finance Minister Katayama. Ngunit pinakita ng kasaysayan na panandalian lamang ang epekto ng intervention. Para sa sustainable na recovery ng yen, maaaring kailangang sabayan ito ng BoJ rate hike. Kaya, gustong malaman ng mga trader kung ipagpapaliban ng mga opisyal ang rate hike sa tag-init o kikilos na agad para labanan ang inflation na dulot ng import costs.

Sa Eurozone, sa Miyerkules ilalabas ang minutes ng pinakahuling monetary policy meeting. Inaasahan ng market na hindi gagalaw ang rates ng ECB ngayong taon, ngunit tututukan kung may mga miyembro na mag-uusap ukol sa posibilidad ng rate hike sa malapit na hinaharap.

Mahahalagang Data: Paparating na PCE, Magpapatuloy ba ang Golden Rally?

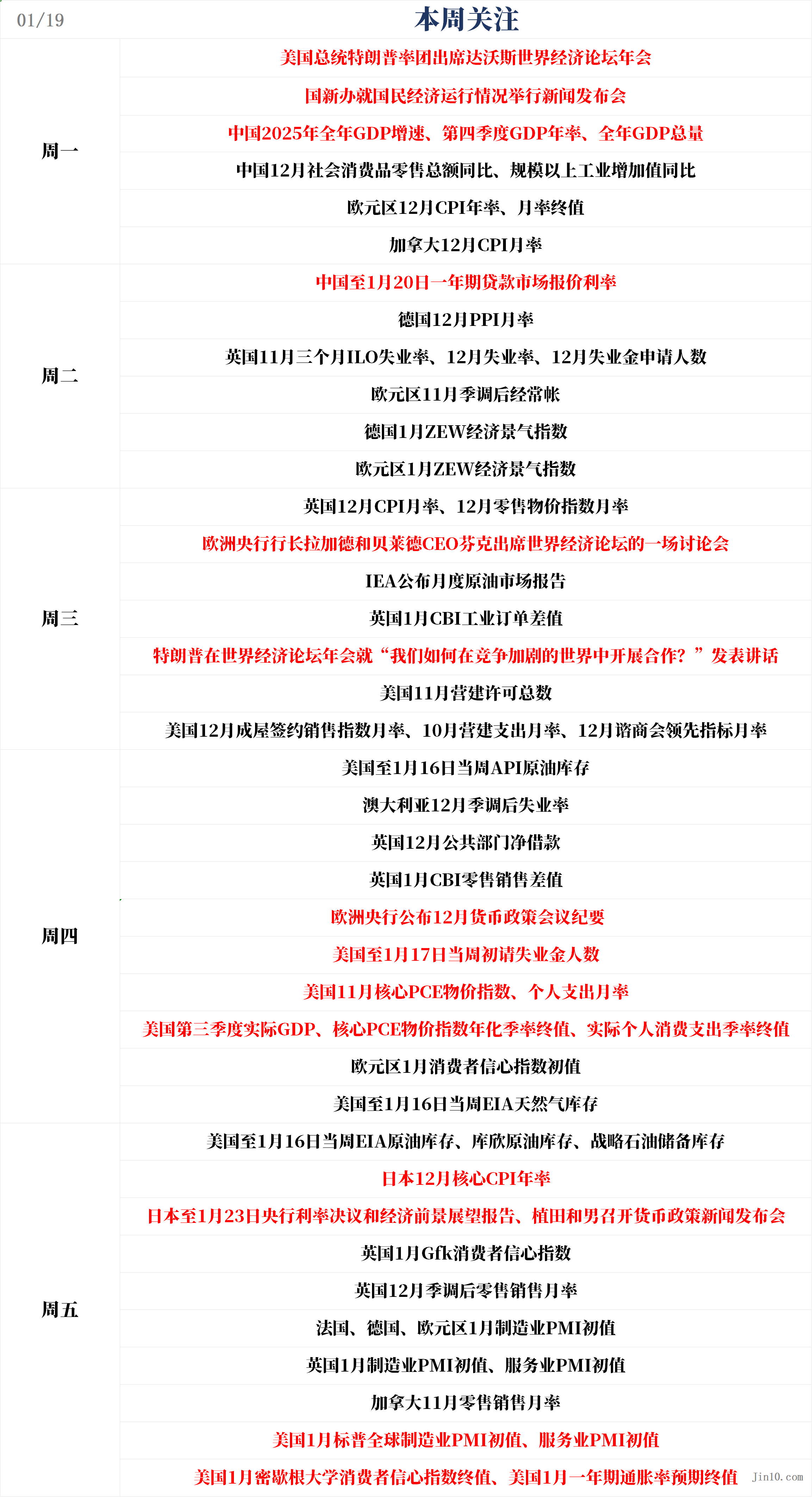

Lunes 10:00 (UTC+8), China 2025 full-year GDP, YoY retail sales ng Disyembre, YoY industrial production ng Disyembre;

Martes 09:00 (UTC+8), China one-year/five-year LPR hanggang Enero 20;

Miyerkules 17:00 (UTC+8), Monthly oil market report ng IEA;

Huwebes 21:30 (UTC+8), US weekly initial jobless claims hanggang Enero 17, US November core PCE YoY/MoM, Q3 actual GDP final value ng US;

Biyernes 01:00 (UTC+8), US EIA crude oil inventory hanggang Enero 16;

Biyernes 07:30 (UTC+8), Japan December core CPI YoY;

Biyernes 16:15 (UTC+8) onwards, France/Germany/Eurozone/UK January manufacturing PMI (preliminary);

Biyernes 22:45 (UTC+8), US January S&P Global manufacturing/services PMI (preliminary);

Biyernes 23:00 (UTC+8), US January University of Michigan consumer sentiment final, US January one-year inflation expectations final.

Sa susunod na linggo, ang pansin ng mga trader ay lilipat sa November PCE price index (Miyerkules) at January S&P Global PMI preliminary (Biyernes).

Ang PCE data ang pinaka-pinapaboran ng Fed na inflation indicator; kung mapapatunayan nitong sticky ang consumer prices, maaaring bawasan ng investors ang taya sa rate cuts, lalo na kung magpakita ang PMI ng matatag na simula ng ekonomiya ng US ngayong taon. Matapos ang matatag na job growth at hindi inaasahang pagbaba ng unemployment rate, magiging susi ang PCE data sa pagtukoy kung kailan ang susunod na rate cut.

Sa ngayon, fully priced-in na sa money market ang 25 bps rate cut sa Hulyo, habang 37% na lang ang tsansa ng rate cut sa Abril. Sabi ng Morgan Stanley analysts, ang mababang unemployment rate ay nangangahulugang inflation pa rin ang mamamayani sa rate decisions.

Dagdag pa rito, sa Huwebes ilalabas ang revised Q3 GDP (unang value ay 4.3% growth); kung walang downgrade, lalo nitong babawasan ang pag-asa sa rate cuts sa malapit na panahon.

Sapagkat ang pinakabagong employment report ay nagpapakitang hindi humina ang labor market gaya ng inaasahan at ang GDPNow model ng Atlanta Fed ay nagpo-forecast ng malakas na 5.3% na paglago sa Q4 2025, maaaring masyadong agresibo ang inaasahang dalawang rate cuts ngayong taon para sa Fed.

Walang dudang malaki ang epekto ng mga key data na ito sa gold market. Sabi ni Daniel Pavilonis, senior commodity broker ng RJO Futures, nagiging kabado ang market sa mga highs na ito, at nakikita niya ang magkabilang risk.

Sabi niya: “Mukhang medyo kinakabahan ang mga tao. Nakikita ko ang ilang pagdadalawang-isip, ilang profit-taking. Ito ang ‘pakiramdam’ ko nitong nakaraang linggo, lalo na sa silver, ngunit pati na rin ang buong metal sector.”

Dagdag pa niya: “Ito ay profit-taking. Malapit na tayo sa highs... pati ang stock market, parang lahat ay nasa edge ngayon.”

Para kay Pavilonis, hindi niya nakikita na ang pag-akyat ng gold price ngayong linggo—at ang sumunod na pagbagsak noong Biyernes—ay pangunahing kaugnay ng demanda ng US government laban kay Powell at Fed. Sabi niya: “Hindi ko alam kung gaano kalaki ang kinalaman nito sa Fed. Sa tingin ko, may kinalaman ito sa Iran. Mahilig ang gold sa anumang isyu tungkol sa Iran.”

Sabi niya: “Sa tingin ko lang ay napakatatag ng market, at laging binibili ang dips. Pero nagsisimula na akong makita at maramdaman na, sa kabilang banda, medyo nag-aalala ang mga tao na hindi na tuwid na paakyat araw-araw ang market. Ilang beses na matindi ang pagbagsak ng silver, pero nagre-rebound din tayo. Kaya ang volatility na ito ay nagpapakita ng uncertainty.”

Para sa susunod na linggo, mas tututukan ni Pavilonis ang geopolitics kaysa economic news. “Sa tingin ko, ang tunay na focus ngayon ay sa Gitnang Silangan, ang uncertainty sa Iran... lalala ba ang sitwasyon? O ito ba ay taktika lang ng US at Israel para pakalmahin ang Iran, tapos bigla silang kikilos sa weekend o ibang araw?”

Malapit din niyang binabantayan ang potensyal na developments sa loob ng US. “Ang susunod na Fed chairman na pipiliin ni Trump ay siguradong pro-inflation, ‘mainit sa ekonomiya’,” aniya, “pati tariffs, abangan din natin. Kapag kailangan nating magbayad ng tariffs, ano ang epekto? Magdudulot ba ito ng inflation? Magiging mabuti ba ito para sa market? Hindi ko alam. At ang buong isyu sa Greenland, ano ang epekto nito?”

Dagdag pa niya: “Sa antas na ito, hindi masamang bumili ng insurance dahil napakataas na ng presyo. Maaaring makita natin ang mabilis na pagbagsak, pero bullish pa rin ang market, kaya bumili ng murang, out-of-the-money options na mga 20% ang layo at mag-e-expire sa ilang buwan. Hindi ko tingin na ito ay masamang galaw.”

Mahahalagang Kaganapan: Babalik si Trump sa Davos, Tariffs at Geopolitics ang Pinakamalaking Pansin

Inanunsyo ng mga organizer ng World Economic Forum noong Martes na babalik si Trump sa Davos, Switzerland sa susunod na linggo, upang dumalo sa taunang pagtitipon ng mga elite mula sa negosyo, politika, at kultura. Ngayon, pamumunuan niya ang pinakamaraming miyembro ng US delegation sa kasaysayan ng Davos.

Ang core value ng World Economic Forum sa Davos, Switzerland—ang pag-oorganisa ng global economic order—ay sinusubok. Inaasahang dadalo si Trump, at magiging usapin kung pag-uusapan ang kanyang tariff policy, military intervention sa Venezuela, at banta ng pagbili ng Greenland. Bukod dito, anumang komento ukol sa alitan niya kay Powell ay maaaring magdulot ng matinding reaksyon sa merkado.

Ayon sa think tank na nakabase sa Geneva, ang matigas na foreign policy ni Trump kamakailan kaugnay ng Venezuela at Greenland ay ikinababahala ng mga kaalyado at kalaban ng US. Magtatagal ang forum mula Lunes hanggang Enero 23, at sasamahan si Trump ng limang cabinet secretaries at iba pang senior officials.

Ayon sa forum, ngayong taon ay inaasahang dadalo ang 3,000 kalahok mula sa 130 bansa, kabilang ang 850 CEOs at chairpersons ng pinakamalalaking kumpanya sa mundo.

Ayon kay forum chairman Borge Brende, anim sa pitong G7 leaders ang kumpirmadong dadalo, kabilang si Trump. Dadalo rin sina Zelensky at Syrian leader Ahmad al-Sharaa. Tinatayang 64 na heads of state o government ang dadalo—bagong record din ito. Bago magbukas ang event, maaaring madagdagan pa ang bilang na ito, ayon kay Brende.

Mula pa noong 1971, naging sentro ng dialogo, debate, at deal-making ang World Economic Forum. Dalawang beses nang dumalo si Trump bilang presidente, at noong nakaraang taon, ilang araw pagkatapos niyang simulan ang ikalawang termino, sumali siya sa pamamagitan ng video call.

Kumpanya at Kita: Intel Maaaring Makaranas ng Hirap sa Transition, Lalakas ba ang Kita ng Netflix?

Pumapasok na sa kasagsagan ang earnings season. Ilalabas ng Netflix (NFLX), ilang Dow Jones component stocks, at mga growth leader gaya ng GE Aerospace at Interactive Brokers (IBKR) ang kanilang financial report.

Nasa mataas na antas ang stock market rebound. Nangunguna ang small caps, hirap ang software stocks, ngunit sa kabuuan, maganda ang breadth ng market sa sectors at top stocks. Malakas ang galaw ng GE Aerospace, Dycom Industries (DY), BlackRock (BLK), Medpace Holdings (MEDP), at Photronics (PLAB).

Ilalabas ng Netflix ang Q4 earnings nito sa Martes ng gabi. Inaasahan ng analysts na makikinabang ang kumpanyang ito sa mga hit series gaya ng final season ng “Stranger Things” at iba pang popular na content. Ayon sa FactSet survey, inaasahang aabot sa $0.55 ang EPS—28% na pagtaas YoY, at $11.97B ang benta—17% na pagtaas YoY.

Ilalabas ng GE Aerospace ang Q4 earnings sa Huwebes. Inaasahan ng FactSet ang 2% na paglago sa earnings at 13% na paglago sa revenue. Halos 85% na ang rebound ng GE stock sa 2025. Dahil sa delivery delays ng Boeing (BA) at Airbus (EADSY), tumataas ang flying hours ng older planes na nagpapalaki ng demand sa after-sales service.

Maglalabas ng Q4 earnings ang healthcare giants na Johnson & Johnson (JNJ) at Abbott (ABT) sa Miyerkules at Huwebes ng umaga. Inaasahan ng analysts na tataas ng 22% ang kita ng JNJ at 7% ang sales. Samantala, binabantayan ng market ang Abbott sa planong pag-acquire ng Exact Sciences (EXAS). Inaasahan ang 12% earnings growth at 8% revenue growth.

Maglalabas ng earnings sa susunod na linggo ang Interactive Brokers, na kamakailan lang ay nag-breakout ang stock price. Inaasahan ng Wall Street ang 17% na paglago sa earnings (mas mababa kaysa sa 27% average sa nakaraang apat na quarters) at 15% revenue growth.

Ilalabas ng Intel (INTC) ang Q4 earnings sa huling bahagi ng Huwebes. Inaasahan ng consensus ng Wall Street na $0.08 EPS, 40% na pagbaba YoY; $13.4B sales, 6% na pagbaba. Sa tulong ng US government at sa spotlight ng 18A node chip manufacturing process, sinusubukan ng Intel ang transition strategy nito.

Schedule ng Market Holiday:

Lunes (Enero 19), Martin Luther King Memorial Day:

Walang trading sa US stocks ng isang araw;

Ang trading ng precious metals at US crude oil futures sa CME ay matatapos nang maaga sa 03:30 (Enero 20, GMT+8); ang trading ng US bonds at equity index futures ay matatapos nang maaga sa 02:00 (Enero 20, GMT+8); walang trading ng isang araw sa ICE raw sugar, cotton at iba pang agricultural futures;

Walang trading ng isang araw sa CBOT agricultural products.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Muling inilagay ni Trump sa kaguluhan ang mga automaker ng UK

Nagpapasigla ng Sigla ang Pamilihan ng Cryptocurrency Habang Matatag ang Bitcoin