Odbijanie się od podaży

Streszczenie wykonawcze

- Bitcoin pozostaje w reżimie konsolidacji o niskiej zmienności, gdzie zawężone przedziały maskują rosnącą kruchość rynku oraz nierozstrzygnięty kierunek ruchu.

- Rynki opcji wciąż wyceniają podwyższoną konweksję spadkową, co sygnalizuje, że popyt na zabezpieczenie przed ryzykiem ogona pozostaje silny, mimo poprawiającej się sytuacji na rynku spot i instrumentach pochodnych.

- Ryzyko zmienności jest odraczane, a nie rozwiązywane, przez co rynek jest podatny na gwałtowne przeszacowanie, gdy tylko warunki płynności się zmienią.

- Przepływy instytucjonalne na bilansach ustabilizowały się po pełnym cyklu redukcji ryzyka, jednak akumulacja pozostaje nierównomierna i zależna od wydarzeń, a nie strukturalnie trwała.

- Zachowanie rynku spot stało się konstruktywne – zarówno Binance, jak i łączne przepływy na giełdach przeszły w reżim dominacji zakupowej, podczas gdy presja sprzedażowa na Coinbase znacząco osłabła.

- Niedawne wejście w region $96K było napędzane mechanicznie przez short squeeze wywołany przez instrumenty pochodne przy stosunkowo niskim wolumenie futures.

- Dystrybucja długoterminowych posiadaczy (Long-Term Holders, LTH) zwolniła, a skupiska kosztów bazowych oraz pasma zaufania tworzą rozwijające się strukturalne dno cenowe.

- Szeroki kierunek rynku pozostaje coraz bardziej zależny od warunków płynności i pozycji na instrumentach pochodnych, dopóki nie pojawi się trwała akumulacja na rynku spot.

Wgląd w łańcuch bloków

Test podaży nad głową

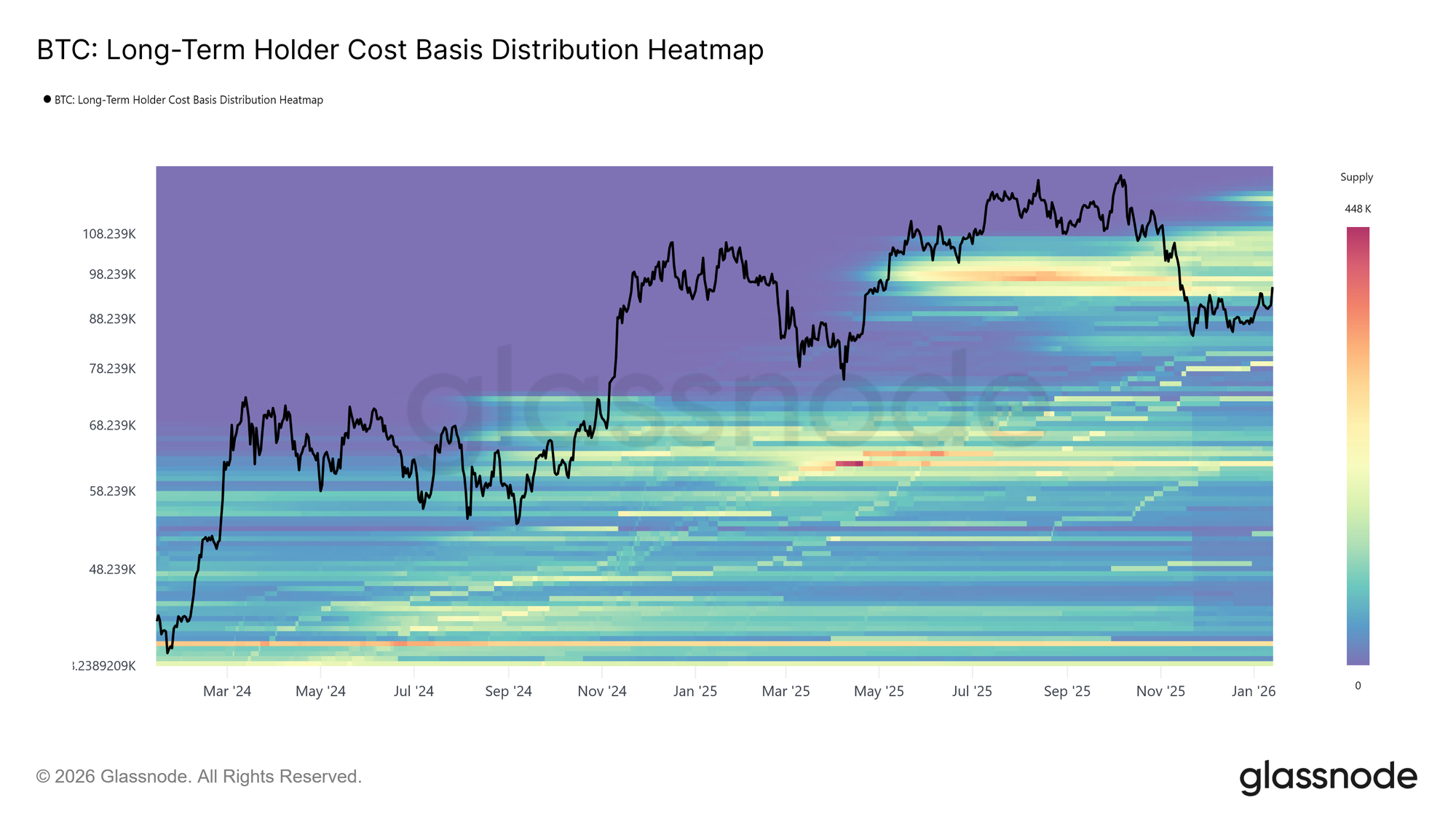

Bitcoin rozpoczął nowy rok z konstruktywnym impetem, notując dwa kolejne wyższe szczyty i rozszerzając cenę do $95,6k. Jednak ten wzrost na początku roku zaprowadził kurs bezpośrednio do historycznie istotnej strefy podaży. Obecny poziom rynkowy znajduje się w gęstym skupisku podaży długoterminowych posiadaczy zgromadzonej między kwietniem a lipcem 2025 roku, okresu charakteryzującego się trwałą dystrybucją w pobliżu szczytów cyklu.

Jak pokazuje mapa cieplna rozkładu kosztów bazowych długoterminowych posiadaczy, odbicia od listopada 2025 roku wielokrotnie zatrzymywały się na dolnej granicy tego skupiska, obejmującego zakres około $93k do $110k. Każda próba wybicia wyżej napotykała na odnowioną presję sprzedażową, uniemożliwiając cenie trwałą odbudowę strukturalną.

Ten obszar konsekwentnie działał jako bariera przejścia, oddzielając fazy korekcyjne od trwałych rynków byka. Obecnie, gdy cena ponownie dociska do tej nadmiernej podaży, rynek staje przed dobrze znanym testem odporności, gdzie absorpcja dystrybucji długoterminowych posiadaczy pozostaje warunkiem koniecznym dla każdej szerszej zmiany trendu.

Zaufanie przy koszcie bazowym

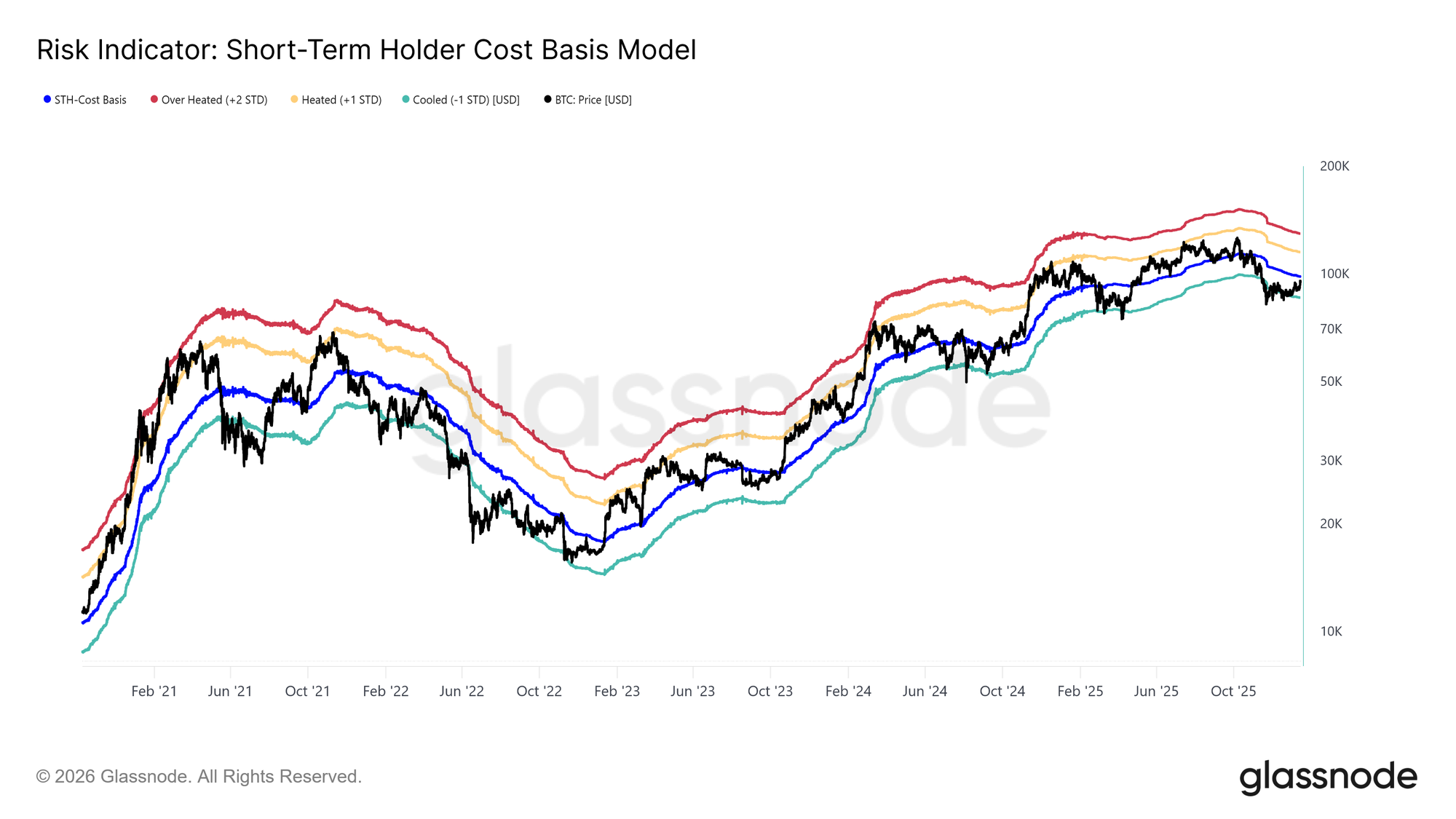

Wobec ponownej presji sprzedażowej ze strony największych kupujących, uwaga kieruje się ku kosztowi bazowemu krótkoterminowych posiadaczy, obecnie na poziomie $98,3k. Ten poziom reprezentuje łączną cenę wejścia niedawnych inwestorów i służy jako kluczowy wskaźnik zaufania rynkowego. Utrzymywanie się handlu powyżej tego progu wskazywałoby, że nowy popyt absorbuje nadmierną podaż, pozwalając niedawnym kupującym pozostać na plusie.

Historycznie, odzyskanie i utrzymanie poziomu kosztu bazowego krótkoterminowych posiadaczy wyznaczało przejście od faz korekcyjnych do bardziej trwałych trendów wzrostowych. Z drugiej strony, powtarzające się niepowodzenie w stabilizacji powyżej tego poziomu ryzykuje wzmocnieniem zachowań defensywnych wśród nowych uczestników. Dlatego zdolność ceny do konsolidacji powyżej $98,3k pozostaje warunkiem koniecznym do odbudowy zaufania do kontynuacji trendu i ustanowienia podstaw dla trwałego rajdu.

Spowolnienie dystrybucji LTH

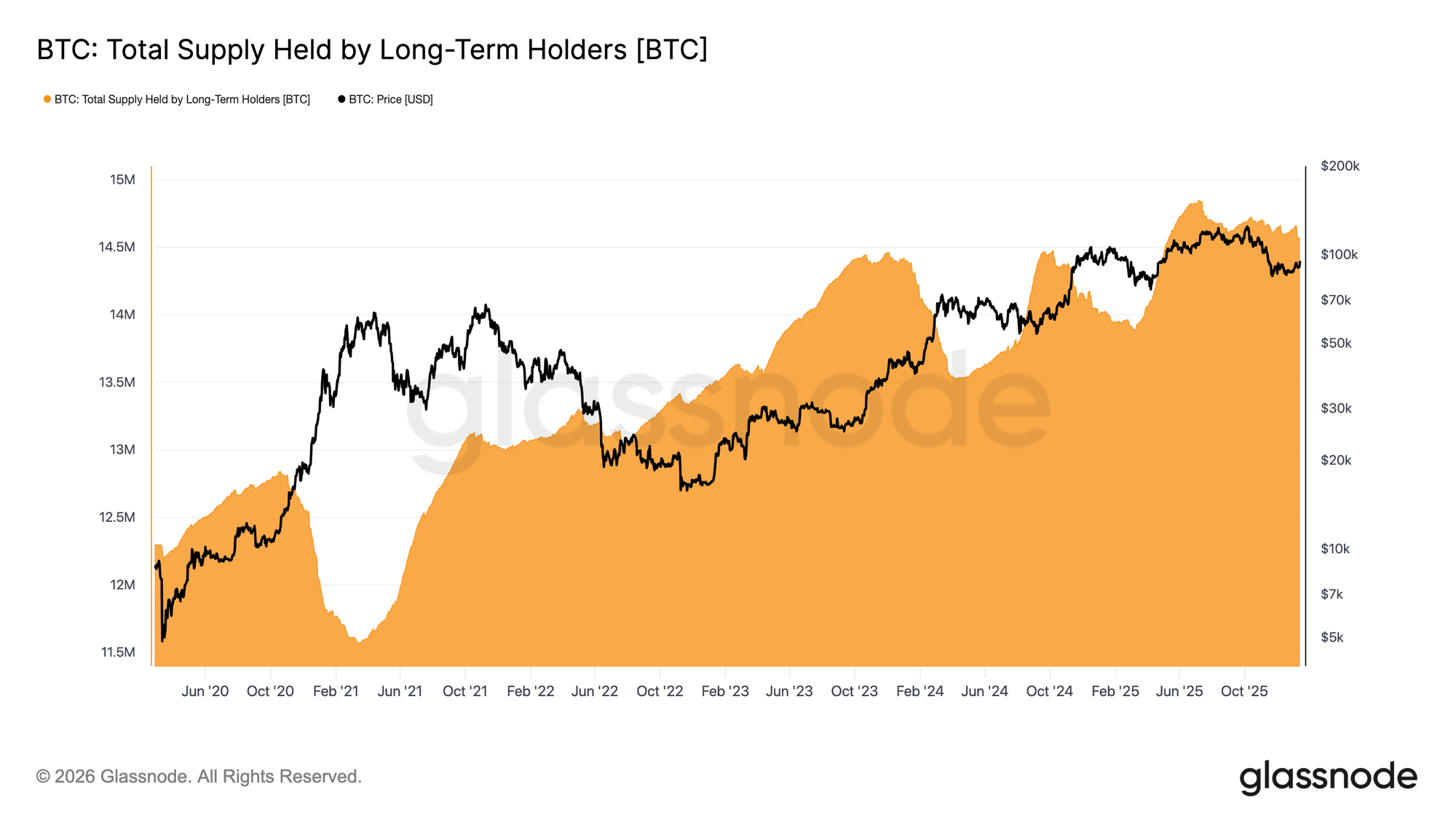

Wraz z dociskaniem ceny do podaży długoterminowych posiadaczy, kluczowe staje się pytanie, czy ci inwestorzy przyspieszają dystrybucję, czy zaczynają łagodzić presję sprzedażową. Przydatnym wskaźnikiem jest całkowita podaż utrzymywana przez długoterminowych posiadaczy, która odzwierciedla równowagę między monetami dojrzewającymi powyżej progu ~155 dni a monetami wydawanymi.

Obecnie podaż długoterminowych posiadaczy nadal maleje, ale tempo tego spadku znacząco zwolniło w porównaniu z agresywną dystrybucją widoczną w Q3 i Q4 2025 roku. Oznacza to, że długoterminowi posiadacze pozostają netto sprzedawcami, choć ich intensywność sprzedaży maleje.

Aby pojawił się trwały rajd, rynek musi przejść w reżim, w którym podaż z dojrzewania przewyższa wydatki długoterminowych posiadaczy. Taka zmiana podniosłaby podaż LTH, co ostatnio obserwowano w okresach sierpień 2022–wrzesień 2023 oraz marzec 2024–lipiec 2025, czyli przed mocniejszymi i trwalszymi odbiciami trendu.

Popyt kontra dystrybucja

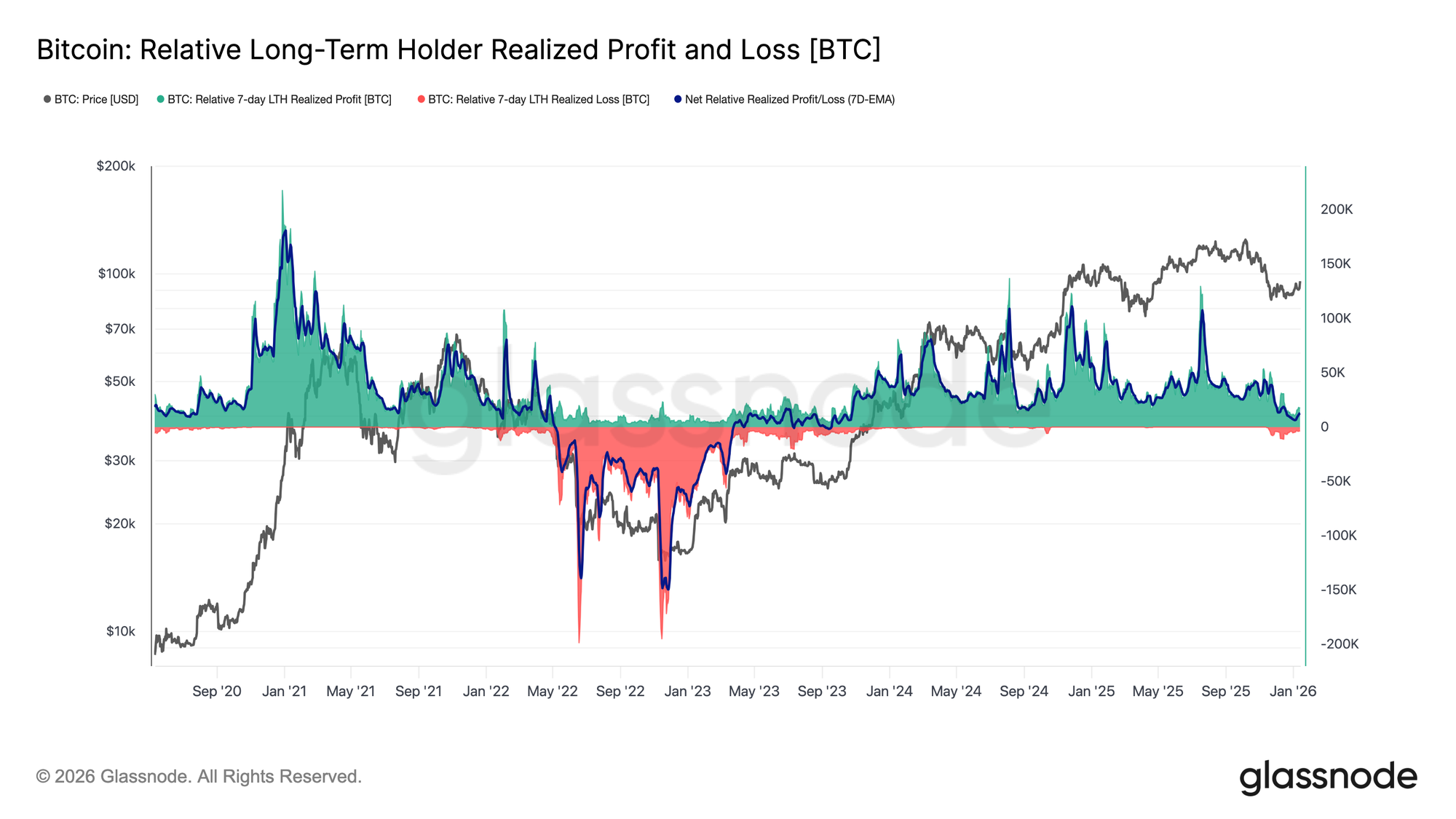

Podsumowując, długoterminowi posiadacze, którzy akumulowali w Q2 2025, pozostają najbardziej prawdopodobnym źródłem presji sprzedażowej, jeśli cena zdecydowanie przebije się przez górne skupisko podaży. Ich zachowanie dobrze oddaje Zrealizowany Zysk i Stratę Netto długoterminowych posiadaczy, który obecnie odzwierciedla wyraźnie chłodniejszy reżim dystrybucji.

Obecnie długoterminowi posiadacze realizują około 12,8k BTC tygodniowo na czysto, co stanowi znaczne spowolnienie w porównaniu do szczytów cyklu przekraczających 100k BTC tygodniowo. Ta moderacja sugeruje, że realizacja zysków pozostaje aktywna, ale znacznie mniej agresywna niż podczas wcześniejszych faz dystrybucji.

Dalszy rozwój sytuacji zależy głównie od zdolności strony popytowej do absorpcji tej podaży, zwłaszcza od inwestorów akumulujących w Q2 2025. Brak utrzymania się powyżej True Market Mean na poziomie ~$81k, w dłuższej perspektywie, znacząco zwiększyłby ryzyko głębszej fazy kapitulacji, przypominającej okres od kwietnia 2022 do kwietnia 2023.

Wgląd spoza łańcucha

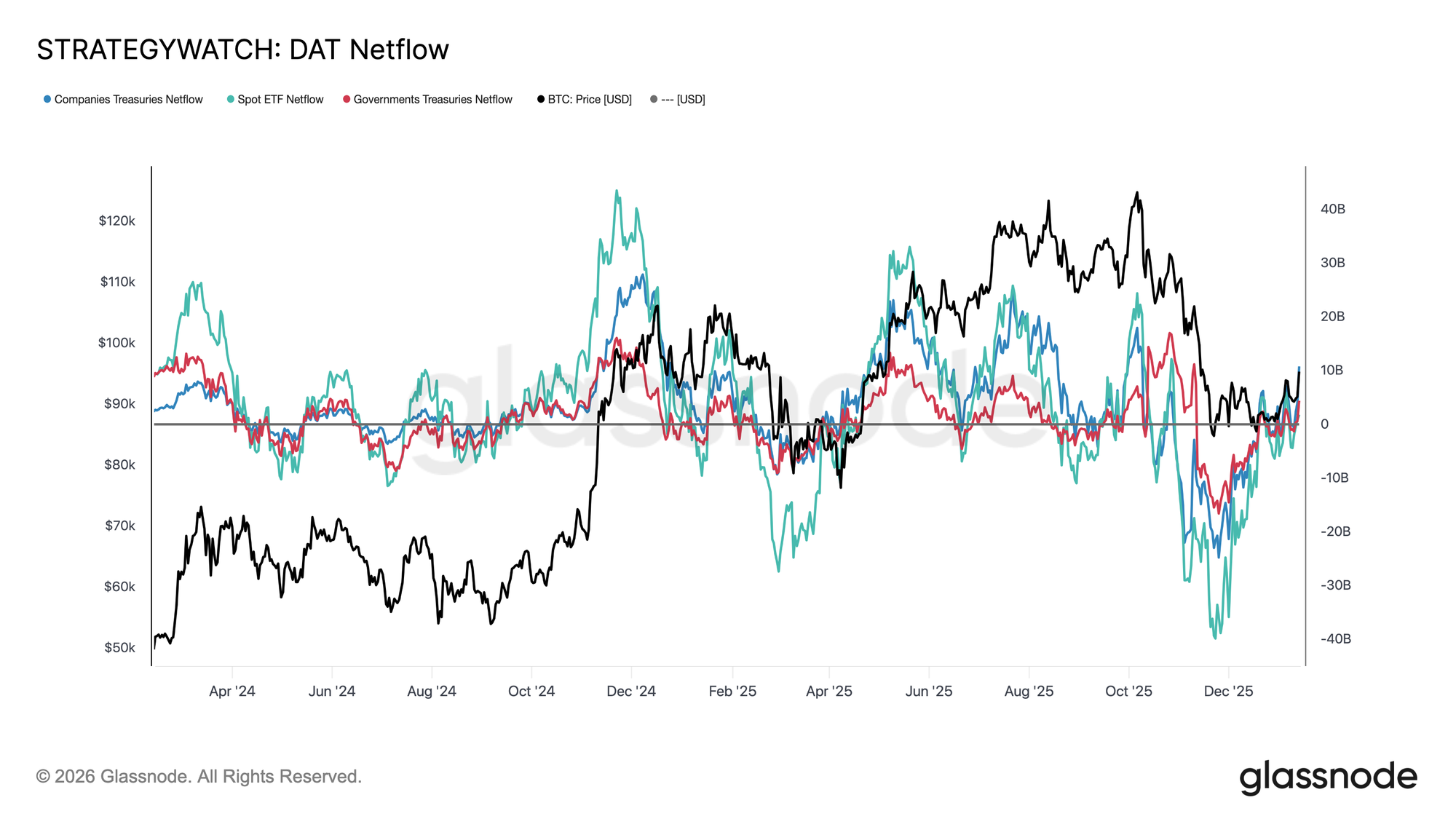

Reset przepływów instytucjonalnych

Przepływy instytucjonalne na bilansach przeszły pełny reset w ciągu ostatnich miesięcy. Po długim okresie dużych odpływów z ETFów spot, firm i podmiotów państwowych, przepływy netto ustabilizowały się, co oznacza wyczerpanie presji sprzedażowej ze strony długoterminowych posiadaczy strukturalnych.

ETF-y spot były pierwszymi, które się odwróciły, wracając do dodatnich przepływów i ponownie stając się głównym marginalnym kupującym. Od początku ich istnienia ETF-y spot odgrywały kluczową rolę w każdej fazie ekspansji, a ich ponowne napływy sugerują, że prawdziwi inwestorzy znów zaczynają odbudowywać ekspozycję, a nie tylko handlować zmiennością.

Przepływy korporacyjne i państwowe również się spłaszczyły, a napływy pojawiają się sporadycznie wokół faz konsolidacji. Jednak akumulacja pozostaje nierównomierna i zależna od wydarzeń, a nie konsekwentna.

W tym środowisku popyt bilansowy działa raczej jako stabilizator cen niż silnik wzrostu, przez co kierunek krótkoterminowy jest coraz bardziej wrażliwy na pozycjonowanie na instrumentach pochodnych i warunki płynności w krótkim terminie.

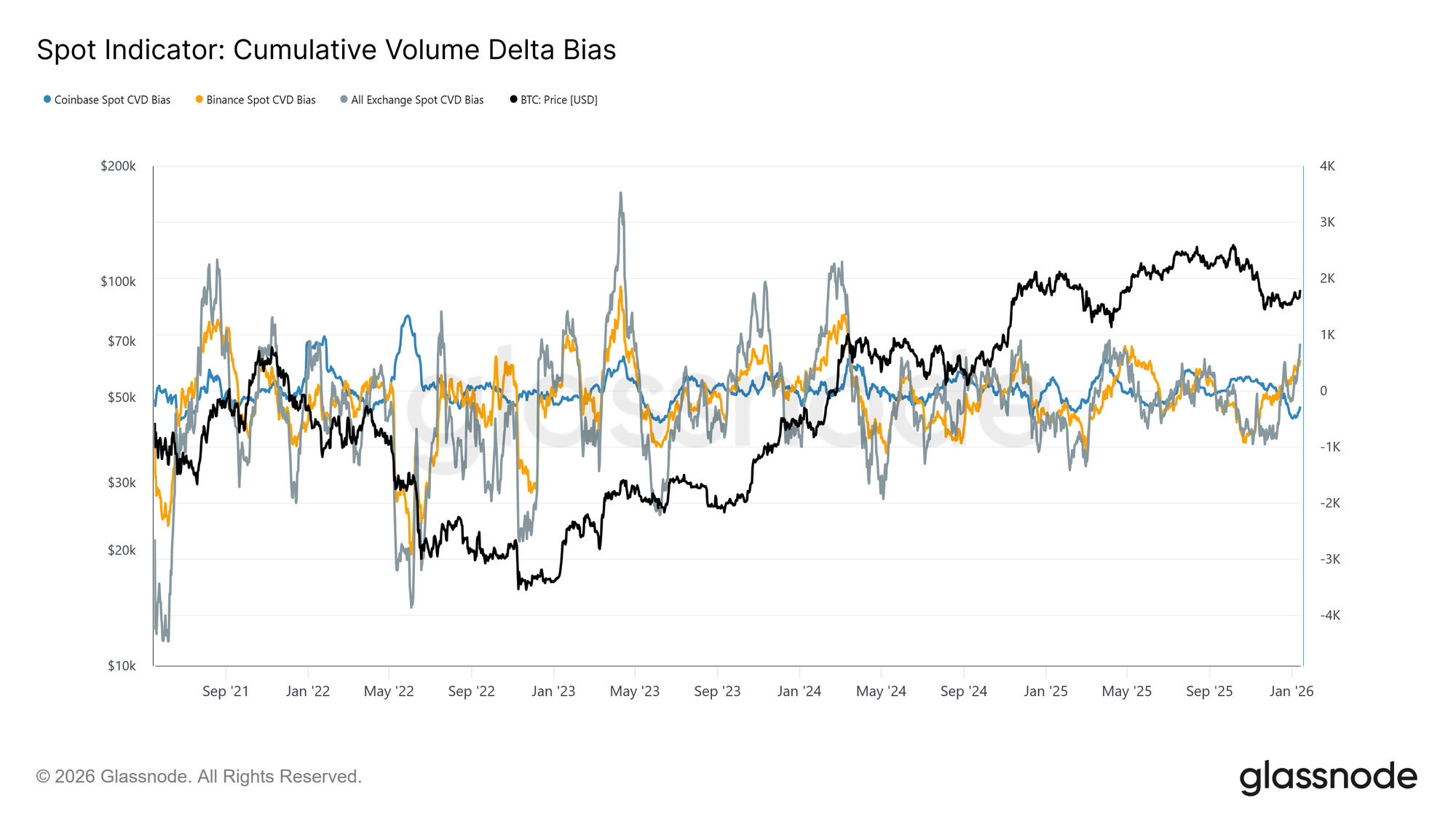

Przepływy spot robią się konstruktywne

Zachowanie rynku spot zaczęło się poprawiać po ostatnim spadku, a wskaźniki CVD Binance i łącznie na giełdach ponownie przechodzą w reżim dominacji zakupowej. Oznacza to odejście od uporczywej presji sprzedażowej i sygnalizuje, że uczestnicy rynku znów absorbują podaż, zamiast ją dystrybuować na wzrostach.

Jednocześnie Coinbase, które było najtrwalszym źródłem agresywnej sprzedaży podczas konsolidacji, znacząco spowolniło aktywność sprzedażową. Zmniejszenie dystrybucji prowadzonej przez Coinbase usunęło kluczowe źródło nadmiernej podaży, pomagając ustabilizować cenę i otworzyć drogę dla trwającego rajdu.

Chociaż udział rynku spot nie wykazuje jeszcze trwałej, agresywnej akumulacji typowej dla pełnych faz ekspansji trendu, powrót do pozycji netto-zakupów na głównych giełdach stanowi konstruktywną zmianę strukturalną.

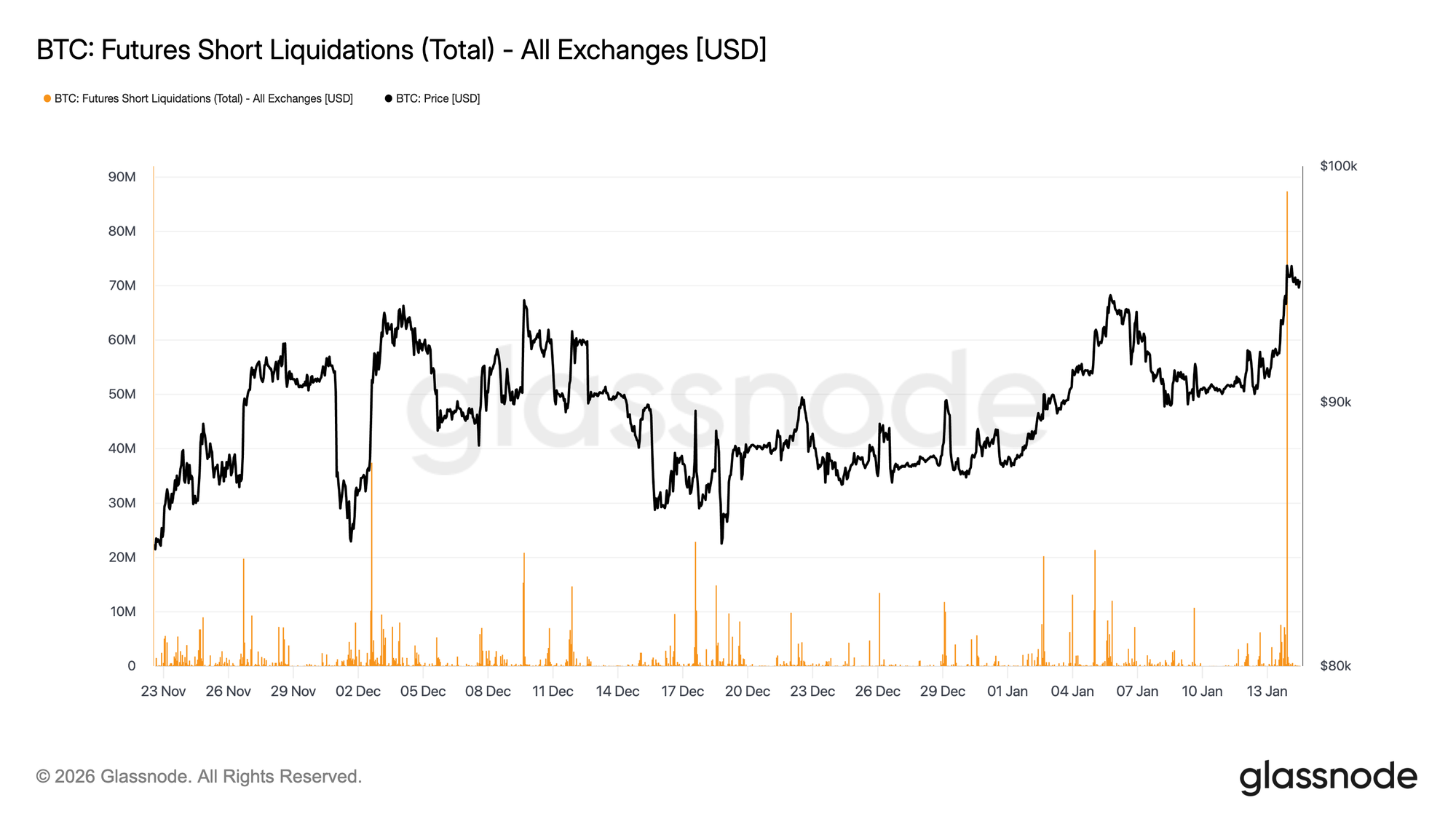

Traderzy futures wyciskają krótkie pozycje

Choć wejście w region $96K zostało mechanicznie wzmocnione przez likwidacje krótkich pozycji, miało to miejsce przy stosunkowo niskim wolumenie instrumentów pochodnych. Obrót futures pozostaje znacznie poniżej podwyższonej aktywności obserwowanej przez większość 2025 roku, nawet gdy ceny odzyskały wyższe poziomy.

Oznacza to, że wybicie nastąpiło w stosunkowo lekkim środowisku płynnościowym, gdzie niewielkie zmiany pozycjonowania mogły wywołać nieproporcjonalnie duże reakcje cenowe. W praktyce nie potrzeba było znaczącego nowego kapitału, aby zmusić shorty do zamknięcia pozycji i podnieść cenę ponad opór.

To sprawia, że rynek jest zależny od tego, czy popyt spot i trwały wolumen będą w stanie wesprzeć kontynuację, czy też rajd wygaśnie, gdy mechaniczna presja zakupowa z wymuszonych zamknięć wyczerpie się.

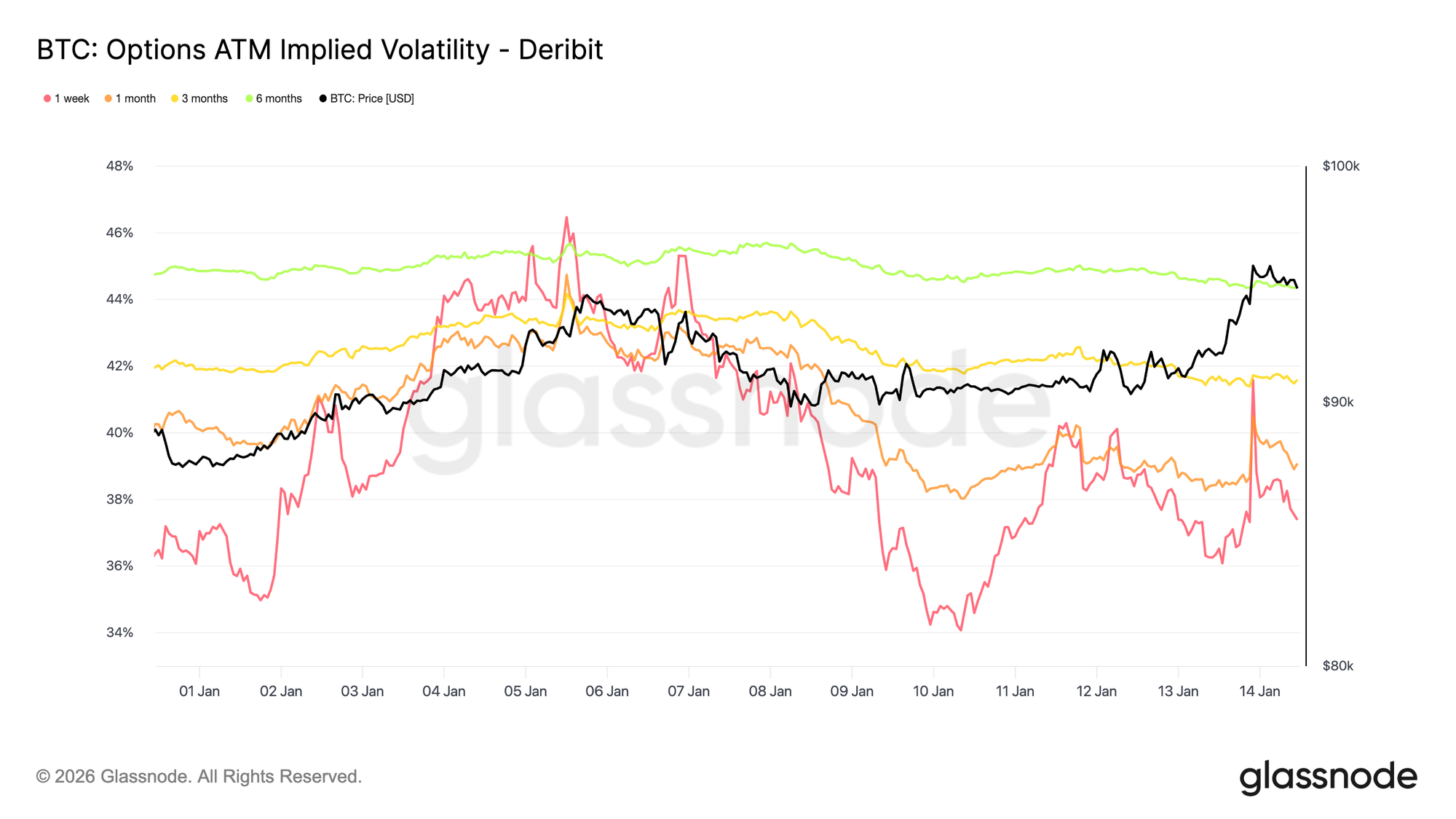

Niska zmienność, nierozwiązane ryzyko

Implikowana zmienność pozostaje niska na całej krzywej, wzmacniając spokój obserwowany ostatnio na rynku. Dłuższe terminy lekko zniżkują, podczas gdy krótsze reagują bardziej bezpośrednio na ruchy spot. Te reakcje na początku krzywej nie przenoszą się jednak na dalsze terminy, co wskazuje na ograniczony popyt na konweksję w krótkim terminie.

Nie oznacza to, że niepewność zniknęła. Sugeruje raczej, że ryzyko jest odraczane. Rynek opcji nie wyraża pewności, lecz przekonanie, że istotne przeszacowanie nastąpi raczej później niż natychmiast.

Zmienność rośnie stopniowo wraz z terminem, wskazując, że niepewność przypisywana jest raczej czasowi niż konkretnemu, bliskiemu katalizatorowi. Struktura terminowa dostosowuje się poziomem, nie kształtem, zgodnie z oczekiwaniami rynku na krótkoterminową stabilność przy jednoczesnej ekspozycji na utajone ryzyko.

Jest to istotne, ponieważ zmienność tłumiona przez pozycjonowanie, a nie przez klarowność, ma tendencję do gwałtownego przeszacowania, gdy warunki się zmieniają.

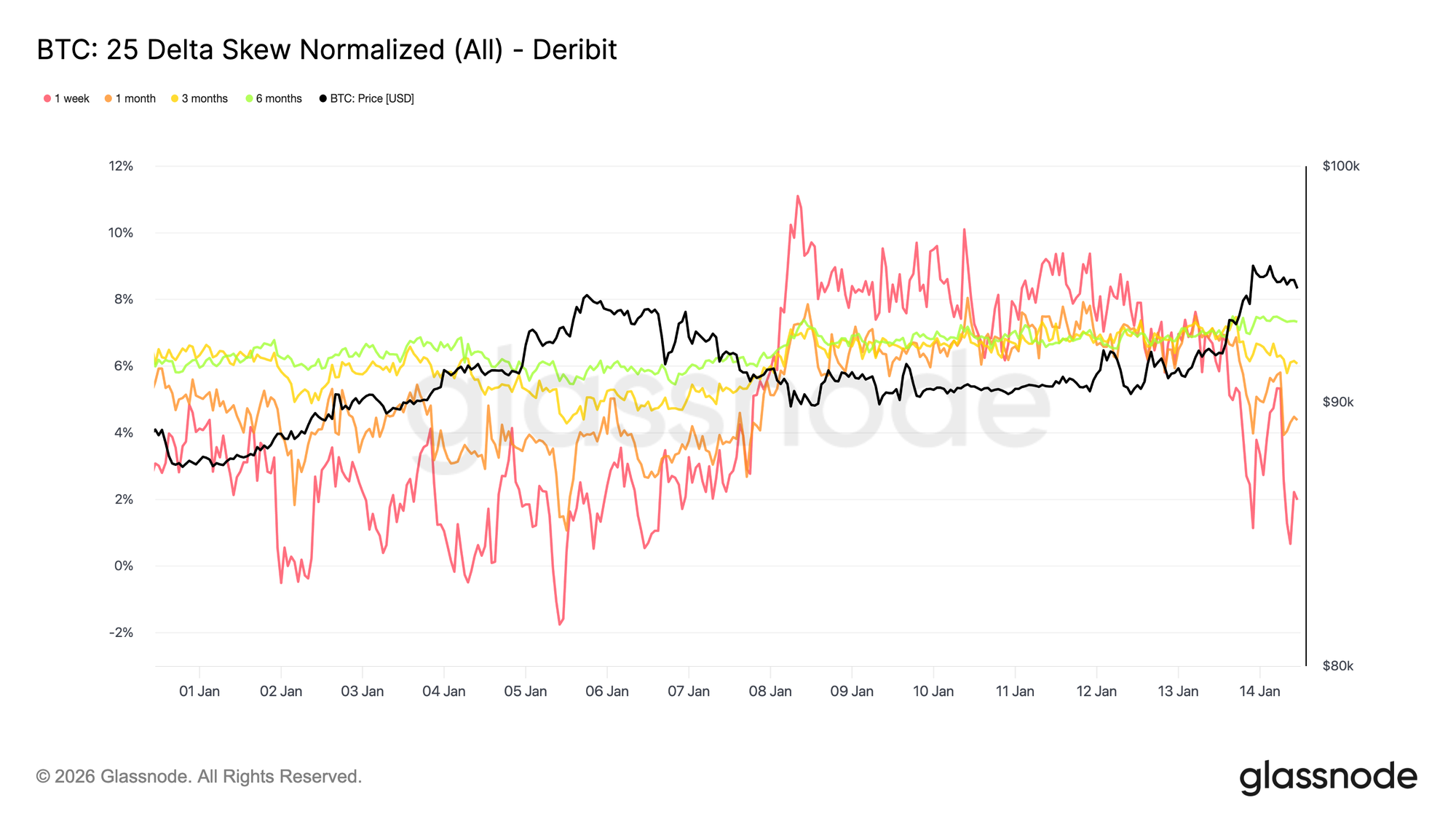

Asymetria spadkowa pozostaje mocno wyceniona

Podczas gdy ogólna zmienność pozostaje niska, skew wciąż wycenia ryzyko spadku. Skew 25 delta pozostaje po stronie opcji put, szczególnie dla terminów średnich i dłuższych, co wskazuje na utrzymujący się popyt na dłuższe zabezpieczenie przed spadkiem, nawet gdy spot się stabilizuje i wraca powyżej 95K.

Oznacza to, że rynek jest skłonny utrzymywać ekspozycję, ale nie chce tego robić bez ubezpieczenia. Zabezpieczenie jest utrzymywane, a nie agresywnie dodawane, co sygnalizuje ostrożność, a nie stres. Skew krótkoterminowy na chwilę zbliżył się do równowagi, po czym wrócił na stronę put, a dłuższy pozostaje prawie niezmieniony po powrocie powyżej 95K.

Kombinacja niskiej zmienności i ujemnego skew podkreśla kluczowe napięcie. Uczestnicy nie pozycjonują się na natychmiastowy spadek, ale nadal płacą za asymetryczną ochronę.

To połączenie jest typowe dla rynków ograniczonych przedziałem, gdzie ryzyka są uznawane, ale nie oczekuje się ich natychmiastowej realizacji.

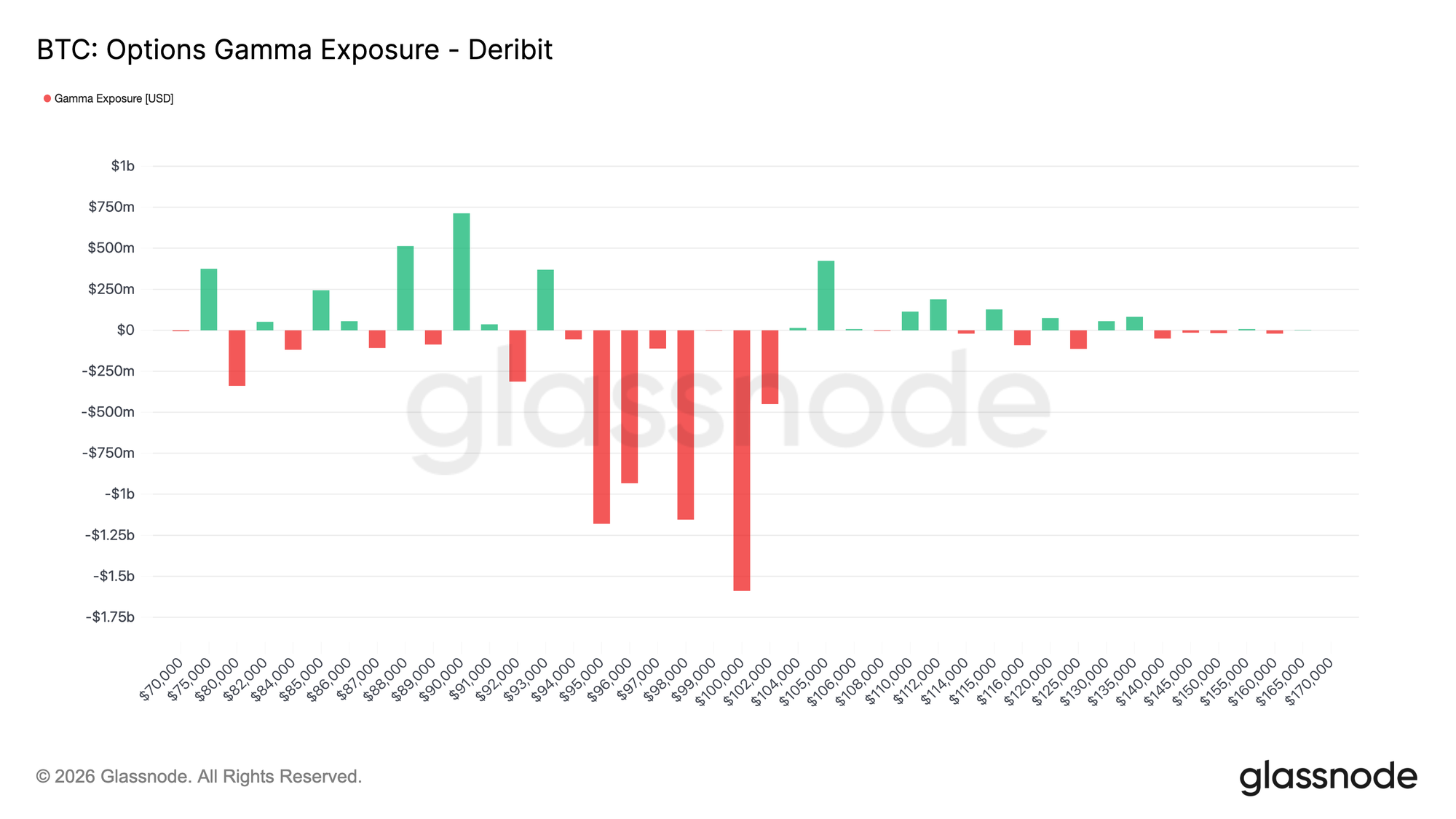

Short gamma i krucha stabilność

Obecny rozkład strike'ów umieszcza dealerów w pozycji short gamma wokół spot, zmieniając krótkoterminową dynamikę rynku. W środowisku short gamma przepływy zabezpieczające nie absorbują już ruchów cen. Zamiast tego je wzmacniają – dealerzy kupują na wzrostach i sprzedają podczas spadków.

Przy handlu spotem w okolicach 95–96K w chwili pisania, cena weszła w strefę short gamma rozciągającą się mniej więcej od 94K do 104K. W tym przedziale trwała akcja cenowa wspierana przez wolumen bardziej prawdopodobnie wywoła przepływy zabezpieczające o kierunkowym charakterze, zwiększając potencjał szybszego ruchu w kierunku pobliskich strike'ów o dużym zainteresowaniu, w tym poziomu 100K.

Taka struktura tworzy kruchą formę stabilności. Zmienność może pozostać niska, gdy cena jest ograniczona, ale gdy pojawi się momentum, ruchy prawdopodobnie przyspieszą, zamiast wygasać. W tym kontekście spokojne zachowanie ceny odzwierciedla pozycjonowanie, a nie równowagę, przez co rynek jest bardziej narażony na gwałtowne przeszacowanie niż stopniową korektę.

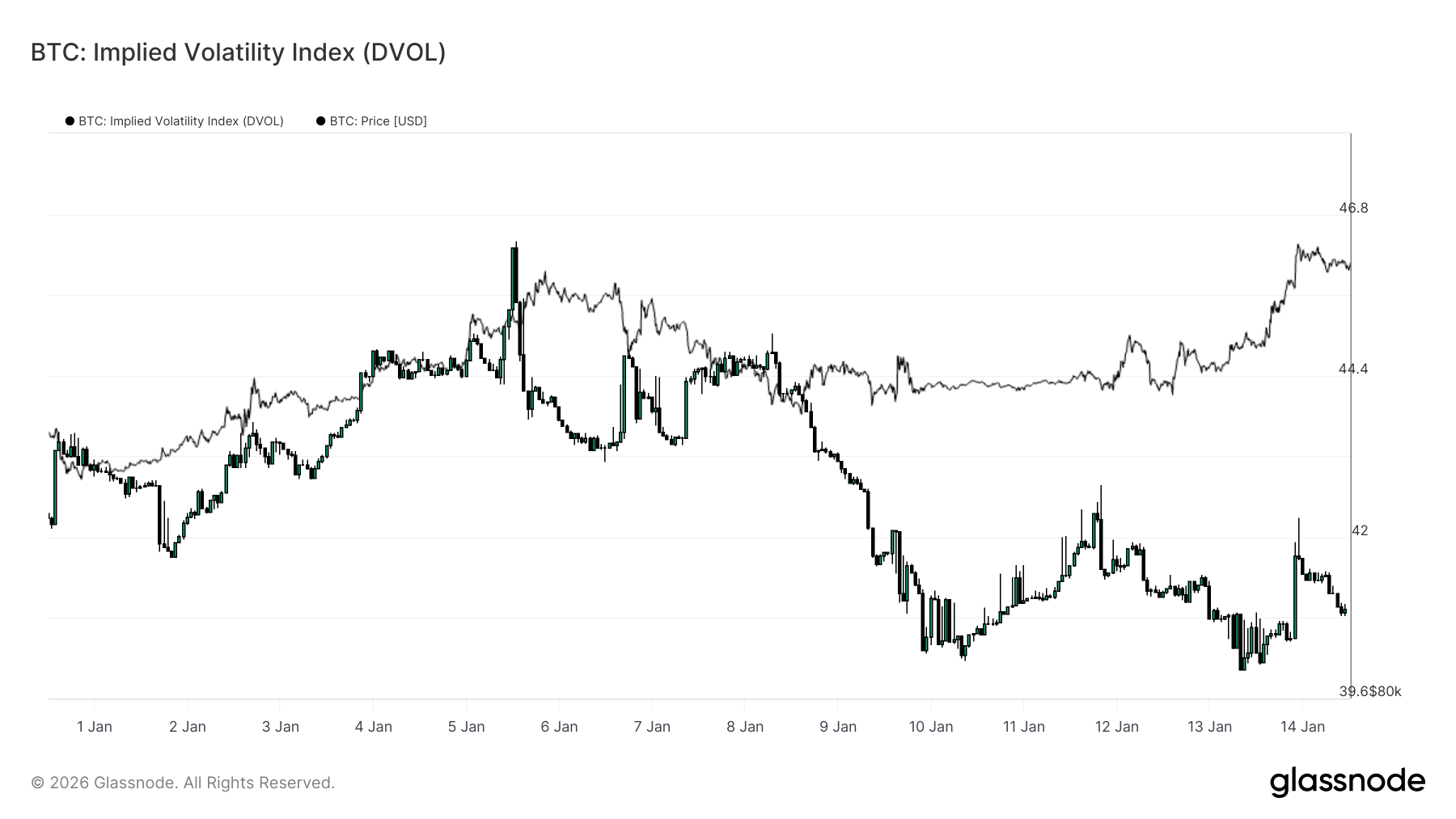

DVOL potwierdza odraczanie zmienności

Indeks Implikowanej Zmienności (DVOL) daje szerokie spojrzenie na niepewność wycenianą przez rynek opcji, agregując zmienność na różnych strike'ach i terminach. W przeciwieństwie do implied volatility at-the-money, która odzwierciedla wycenę w konkretnym punkcie krzywej, DVOL pokazuje, ile zmienności rynek ogólnie wycenia.

Obecnie DVOL pozostaje stosunkowo nisko i w ograniczonym przedziale, nawet gdy spot przebił kluczowe poziomy. Potwierdza to, co sugerują już term structure i skew: rynek opcji nie płaci za natychmiastową zmienność. Niepewność jest uznana, ale nie jest wyrażana przez wyższe wyceny zmienności ogółem.

Co ważne, to niskie odczyty DVOL zbiegają się z ujemnym skew i pozycjonowaniem short gamma blisko spot. Zmienność nie jest więc tłumiona przez stabilizujące przepływy zabezpieczające, lecz po prostu odraczana na poziomie ogólnym. Ta kombinacja tworzy warunki, w których zmienność może pozostać uśpiona, lecz gwałtownie się przeszacować, gdy katalizator wymusi dostosowanie pozycji.

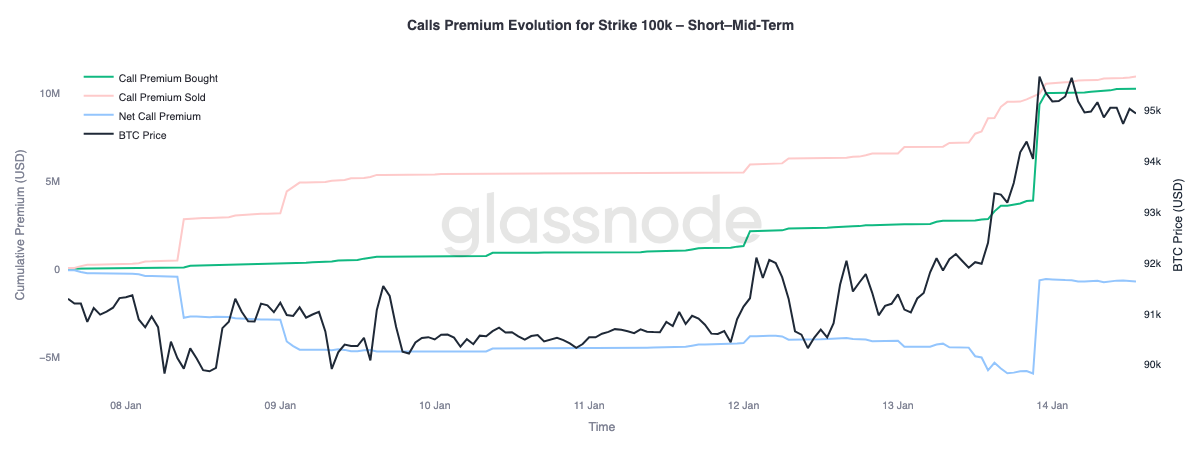

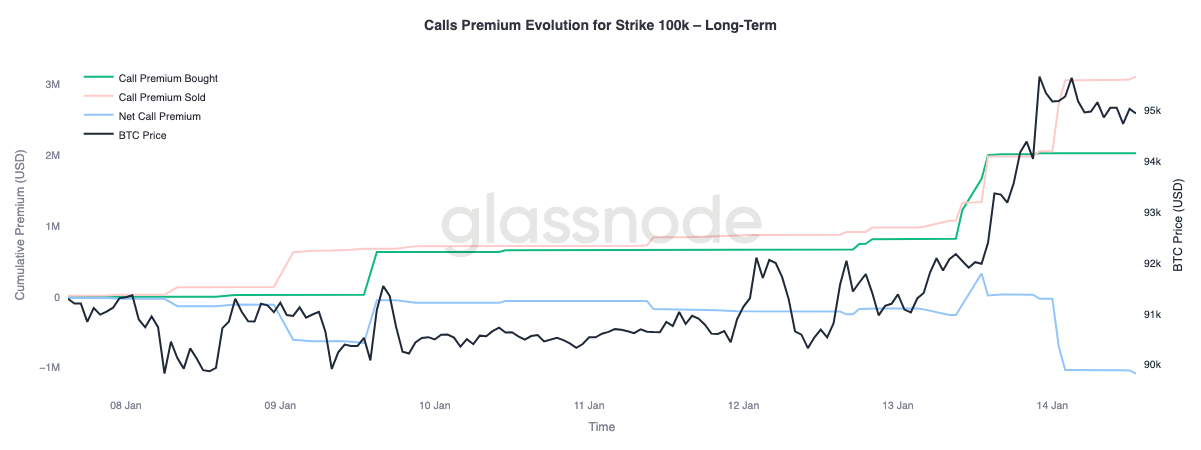

Premia za call sygnalizuje warunkowy potencjał wzrostowy

Bliższe spojrzenie na zachowanie premii opcyjnej dla strike'u 100K call ukazuje wyraźną rozbieżność w zależności od terminu. Ten poziom pozostaje kolejnym ważnym psychologicznym progiem, a przepływy opcyjne pokazują, jak rynek się wokół niego pozycjonuje.

Na terminach krótko- i średnioterminowych, do około trzech miesięcy, kupowane premie za call znacznie przewyższają sprzedawane, co podbija netto premię call i wskazuje na aktywny popyt na krótkoterminową ekspozycję na wzrost, gdy spot zbliża się do tego poziomu. Dla dłuższych terminów obserwujemy zjawisko odwrotne – w miarę wzrostu spotu droższe premie call na dalsze terminy są wykorzystywane do sprzedaży ekspozycji na wzrost.

Ten podział sugeruje, że rynek pozycjonuje się pod potencjalny retest okolic 100K, jednocześnie wyrażając wahanie co do trwałego utrzymania się powyżej tego poziomu w dłuższym horyzoncie. Wzrost jest celem taktycznym w krótkim terminie, ale monetyzowany na dłuższych terminach.

Wnioski

Bitcoin wszedł w fazę przejściową, charakteryzującą się stabilizacją przepływów strukturalnych, poprawą zachowania rynku spot i złożonym rynkiem instrumentów pochodnych, w którym wciąż dominuje odroczone ryzyko zmienności. Dystrybucja długoterminowych posiadaczy zwolniła, instytucjonalne przepływy bilansowe się ustabilizowały, a rynki spot zaczynają ponownie przechodzić w reżim dominacji zakupowej, co sugeruje, że większość presji sprzedażowej z końca 2025 roku została już zaabsorbowana.

Jednak ostatni ruch w region $96K był napędzany bardziej przez mechanikę pozycjonowania niż szeroko zakrojony popyt organiczny. Płynność na instrumentach futures pozostaje niska, a udział rynku spot, choć się poprawia, nie wykazuje jeszcze trwałej akumulacji typowej dla pełnych faz ekspansji trendu.

Patrząc w przyszłość na Q1, bazowa konfiguracja wydaje się coraz bardziej konstruktywna. Przy słabnącej presji sprzedażowej i odroczonym, a nie rozładowanym ryzyku zmienności, stosunkowo niewielkie napływy mogą ponownie generować ponadprzeciętne reakcje cenowe. Jeśli akumulacja spot i popyt instytucjonalny napędzany przez ETF będą się nadal odbudowywać, obecna faza konsolidacji może posłużyć jako baza pod odnowioną ekspansję trendu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump ponownie wprowadza zamieszanie wśród brytyjskich producentów samochodów

Duzi inwestorzy bitcoin zgromadzili więcej monet niż kiedykolwiek od czasu krachu FTX w 2022 roku

Rynek kryptowalut wzbudza entuzjazm, ponieważ Bitcoin utrzymuje się mocno