Dlaczego instytucje nadal podnoszą wycenę TSMC na tym poziomie?

Cześć wszystkim, tu Prawy Kieszeń.

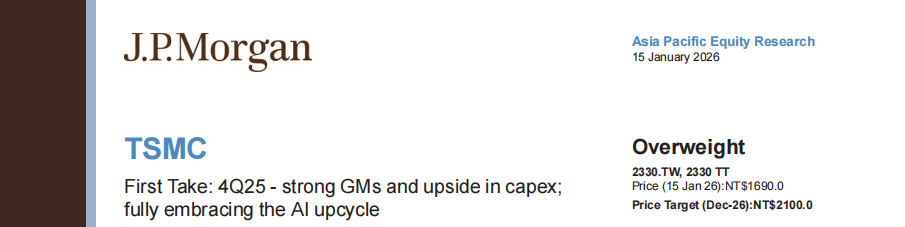

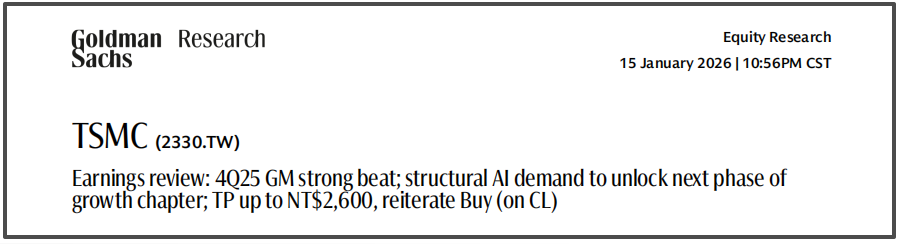

Po publikacji raportu finansowego TSMC za 4Q25, rynek szybko zareagował.

Ale prawdziwe pytanie, które warto zadać, brzmi:

Dlaczego właśnie w tym momencie instytucje decydują się dalej podnosić wycenę TSMC?

Na to pytanie nie odpowiada się na podstawie przeczucia.

W dzisiejszym artykule głównie odwołam się do najnowszych raportów analitycznych J.P. Morgan i Goldman Sachs opublikowanych po raporcie finansowym, analizując z perspektywy modeli instytucji, dlaczego właśnie teraz zdecydowały się na podwyżki.

Najpierw wnioski.

Ta podwyżka nie wynika z "dobrego" raportu finansowego, tylko z tego, żedotychczasowe założenia przestały być aktualne.

Niezależnie czy chodzi o J.P. Morgan czy Goldman Sachs, wspólny mianownik tych działań jest jeden:

To nie jest drobna korekta, tylko zmiana długoterminowych założeń.

Zmiana ta przejawia się głównie w trzech kwestiach.

Pierwszy powód: AI nie jest już zmienną marginalną

W ostatnich latach instytucje oceniały przychody TSMC związane z AI głównie tak:

szybki wzrost, ale nadal tylko podkategoria w ramach HPC, mająca ograniczony wpływ na długoterminowy model wzrostu.

Po ostatnim raporcie finansowym to postrzeganie zostało całkowicie przełamane.

Instytucje zaczęły powszechnie traktować przychody związane z AI accelerator, bezpośrednio jako:

kluczową zmienną decydującą o wykorzystaniu zaawansowanych procesów technologicznych

kluczową zmienną decydującą o tempie wydatków kapitałowych

a nawet zmienną decydującą o nachyleniu wzrostu całej firmy

Gdy AI z "opcji" staje się "główną zmienną",

dotychczasowy model wzrostu musi naturalnie przesunąć się w górę.

To nie jest optymizm, lecz zmiana strukturalna.

Drugi powód: 60% marży brutto zaczyna być traktowane jako "norma"

Jeśli po stronie przychodów zmienia się dynamika wzrostu,

to po stronie zysków zmienia sięsam anchor wyceny.

Naprawdę istotne w tym raporcie finansowym nie jest to, że marża brutto w jednym kwartale przekroczyła oczekiwania, ale że pojawiły się trzy rzeczy naraz:

Marża brutto w 4Q25 stabilnie powyżej 60%

Prognoza na 1Q26 jeszcze bardziej podwyższona

Długoterminowe prognozy marży brutto wyraźnie podniesione

To oznacza, że:

Instytucje zaczynają akceptować nowe założenie —

W kolejnych latach marża brutto TSMC może już nie wrócić do poziomów lekko powyżej 50%.

Gdy tylko centrum marży brutto zostanie potwierdzone jako wyższe:

zmiana EPS nie jest już liniowa,

alecały przedział rentowności zostaje podniesiony.

Dlatego właśnie wiele podwyżek nie wynika z podwyższenia mnożnika wyceny, lecz EPS jest na nowo wyceniany.

Trzeci powód: Zmienił się "charakter" Capexu

Dyskusje rynkowe wokół Capexu TSMC trwają od dawna.

Ale klucz do zmiany oceny przez instytucje leży nie w tym jak duży jest Capex, lecz w dlaczego Capex musi być tak wysoki.

Tym razem instytucje tak definiują Capex:

to nie jest zakładanie się na odwrotny cykl

to nie jest inwestycja defensywna

leczwyprzedzające pozycjonowanie wymuszone przez trwały popyt na AI

Innymi słowy:

Capex nie jest już traktowany jako zmienna ryzyka, lecz jako wynik widoczności wzrostu.

Kiedy Capex jest tak rozumiany, jego znaczenie dla wyceny jest zupełnie inne.

Dlaczego "teraz" podnoszą wycenę, a nie wcześniej czy później?

To kluczowe pytanie, które wielu łatwo pomija.

Instytucje nie dowiedziały się dziś, że AI jest ważne,

ani nie dziś pierwszy raz zauważyły napięcia w zaawansowanych technologiach produkcji.

Prawdziwym punktem zapalnym było równoczesne potwierdzenie trzech rzeczy:

1️⃣ Popyt na AI nie jest już szumem zamówień, lecz trwałą krzywą

2️⃣ Marża brutto nie została wyraźnie ograniczona przez ekspansję i inwestycje zagraniczne

3️⃣ Kadra zarządzająca jest bardziej zdecydowana co do średnio- i długoterminowego Capexu

Gdy te trzy warunki są spełnione jednocześnie,

dotychczasowe "ostrożne założenia" muszą zostać skorygowane.

To dlatego podwyżki nastąpiły właśnie teraz, a nie przed raportem finansowym.

Moje zrozumienie

Patrząc tylko na cenę akcji, ta podwyżka wydaje się być "podążaniem za trendem";

ale z perspektywy modeli instytucjonalnych to jestnieunikniona korekta.

TSMC przechodzi z:

"Bardzo cyklicznej spółki produkcyjnej"

stopniowo w kierunku:

"Kluczowego aktywa o strukturalnej rentowności w erze infrastruktury AI".

W tym kontekście,

dalsze podwyżki ze strony instytucji to nie jest agresja, lecz opóźnienie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump ponownie wprowadza zamieszanie wśród brytyjskich producentów samochodów

Duzi inwestorzy bitcoin zgromadzili więcej monet niż kiedykolwiek od czasu krachu FTX w 2022 roku

Rynek kryptowalut wzbudza entuzjazm, ponieważ Bitcoin utrzymuje się mocno