Пророчество Larry Fink сбывается: как RWA превосход�ит стейблкоины?

В статье рассматривается текущее состояние и механизмы токенизации государственных облигаций США, отмечается, что эта технология с помощью блокчейна упрощает традиционные финансовые процессы, но по-прежнему подчиняется требованиям законодательства о ценных бумагах. Аналитическая структура охватывает обзор токенов, регуляторную структуру и применение на блокчейне, выявляя быстрый рост сектора, но также и такие вызовы, как фрагментированное регулирование и ограниченное применение на блокчейне. Институциональные игроки и DeFi-платформы активно развивают токенизацию RWA (реальных активов), однако единая регуляторная база и кроссчейн-решения все еще требуют доработки. Резюме создано Mars AI. Это резюме сгенерировано моделью Mars AI, и его точность и полнота находятся на стадии итеративного обновления.

Возможно, вам интересно, связана ли такая токенизация с какими-либо сложными юридическими механизмами? На самом деле, это не так: её реализация основана на работе трансфер-агента, ответственного за ведение официального реестра акционеров, который заменяет традиционную внутреннюю базу данных на блокчейн.

Для более детального анализа основных токенов государственных облигаций США в данной статье построены три аналитические рамки: обзор токена (включая описание протокола, объем выпуска и др.), регуляторная структура и структура выпуска, а также сценарии использования на блокчейне. Важно отметить, что токены государственных облигаций США являются цифровыми ценными бумагами и должны соответствовать законам о ценных бумагах и сопутствующим нормативам. Эта особенность существенно влияет на объем выпуска, количество держателей и сценарии использования на блокчейне, а между этими, казалось бы, несвязанными факторами существует динамическая взаимосвязь. Кроме того, вопреки распространённому мнению, токены государственных облигаций США имеют множество ограничений. Далее мы подробно рассмотрим развитие и будущее этой сферы.

Токенизация всего

«Каждая акция, каждая облигация, каждый фонд, каждый актив может быть токенизирован.» — Larry Fink, CEO BlackRock

После принятия в США закона GENIUS внимание к стейблкоинам во всем мире резко возросло, и Корея не стала исключением. Но действительно ли стейблкоины — это конечная точка блокчейн-финансов?

Стейблкоины, как следует из названия, — это токены на публичном блокчейне, привязанные к фиатным валютам. По сути, это всё ещё валюта, которой необходимо найти применение. Как обсуждается в Hashed Open Research x 4Pillars Stablecoin Report, стейблкоины могут использоваться для денежных переводов, платежей, расчетов и других сфер. Однако в настоящее время самой обсуждаемой областью, где «потенциал стейблкоинов раскрывается полностью», являются реальные активы (RWA).

RWA (Real-World Assets) — это материальные активы, обращающиеся на блокчейне в виде цифровых токенов. В индустрии блокчейна под RWA обычно понимаются традиционные финансовые активы, такие как сырьевые товары, акции, облигации, недвижимость и т.д.

Почему RWA стали в центре внимания после стейблкоинов? Потому что блокчейн способен не только изменить форму денег, но и радикально перестроить фундаментальную инфраструктуру традиционного финансового рынка.

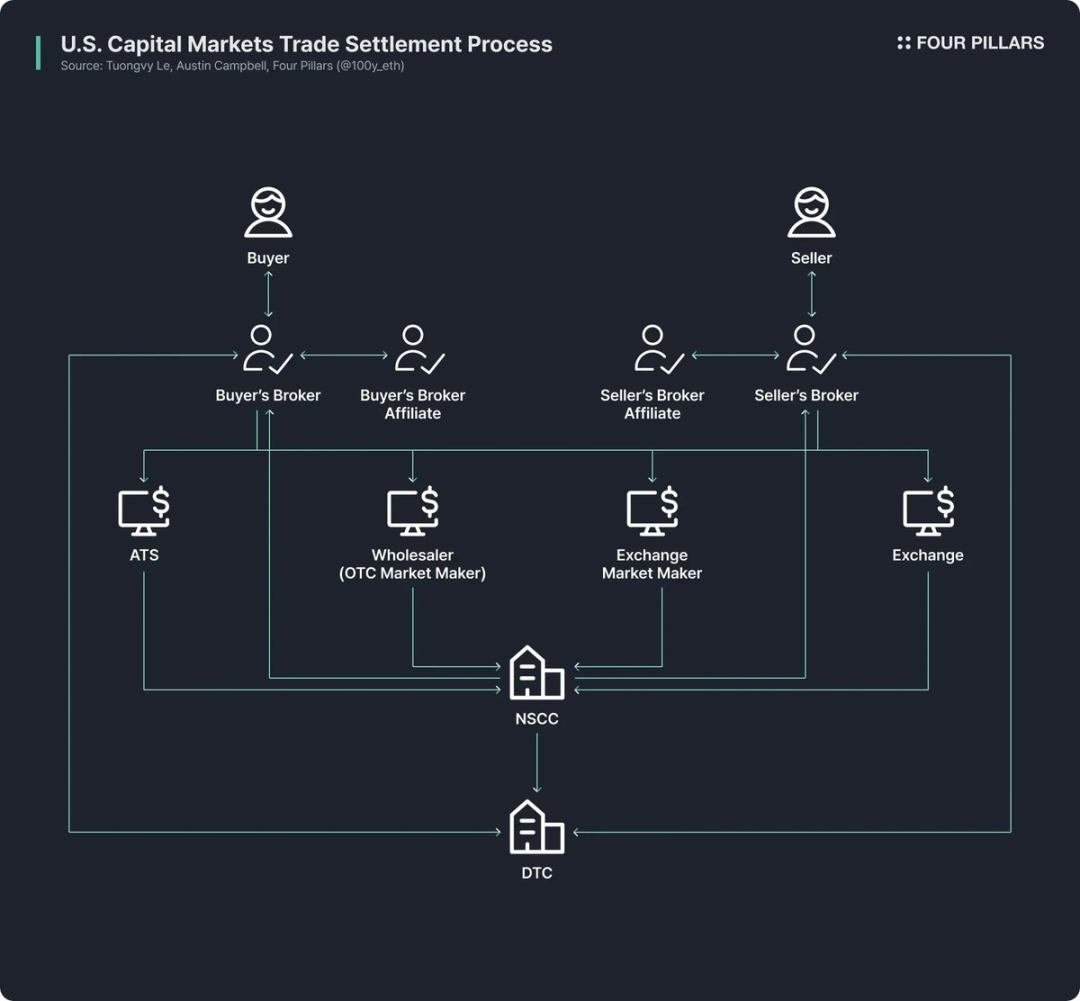

Современные традиционные финансовые рынки по-прежнему зависят от крайне устаревшей инфраструктуры. Несмотря на то, что финтех-компании улучшили пользовательский опыт на фронте за счёт повышения доступности финансовых продуктов, бэк-офисные процессы остались на уровне полувековой давности.

Например, архитектура рынка акций и облигаций США восходит к реформам 1970-х годов, последовавшим за «бумажным кризисом» конца 1960-х: были приняты Закон о защите инвесторов в ценные бумаги и поправки к закону о ценных бумагах, а также созданы такие организации, как Depository Trust Company (DTC) и National Securities Clearing Corporation (NSCC). Эта сложная система функционирует уже более 50 лет и по-прежнему страдает от избыточного посредничества, задержек в расчетах, недостаточной прозрачности и высоких регуляторных издержек.

Блокчейн способен коренным образом изменить эту ситуацию и создать более эффективную и прозрачную рыночную систему: обновив бэк-офис финансового рынка с помощью блокчейна, можно реализовать мгновенные расчеты, программируемые финансы на базе смарт-контрактов, прямое владение без посредников, более высокую прозрачность, более низкие издержки и возможность дробных инвестиций.

Именно поэтому многие государственные учреждения, финансовые организации и компании активно продвигают токенизацию финансовых активов на блокчейне. Например:

- Robinhood планирует поддерживать торговлю акциями через собственную блокчейн-сеть и подала предложение в SEC США с призывом создать федеральную регуляторную структуру для токенизации RWA;

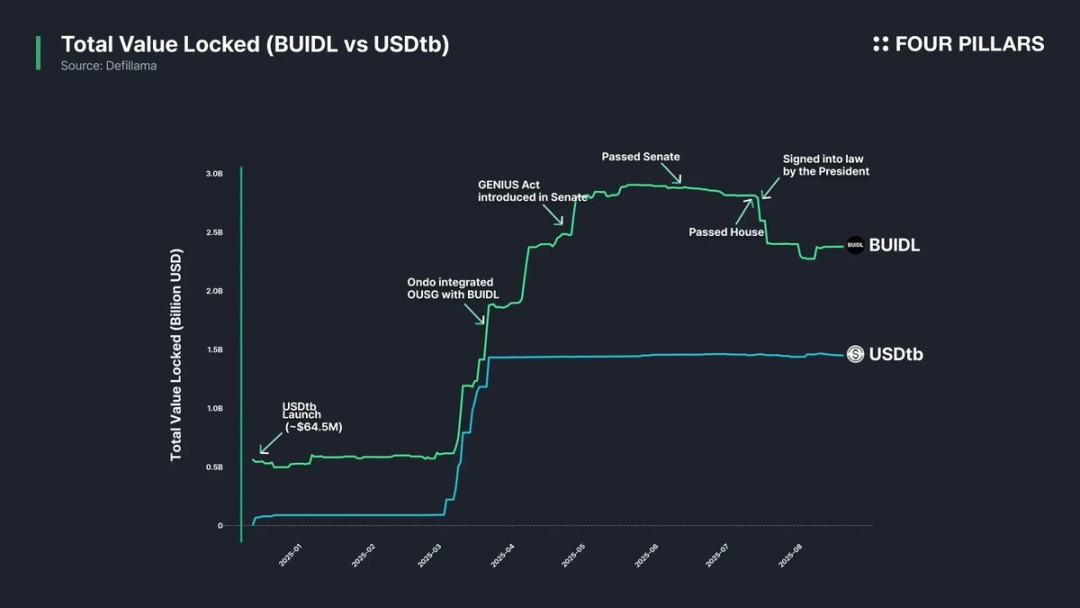

- BlackRock совместно с Securitize выпустила токенизированный денежный рыноковый фонд BUIDL объемом 2.4 миллиарда долларов;

- Председатель SEC Paul Atkins публично поддержал токенизацию акций, а внутри SEC рабочая группа по криптовалютам формализовала регулярные встречи и круглые столы по вопросам RWA.

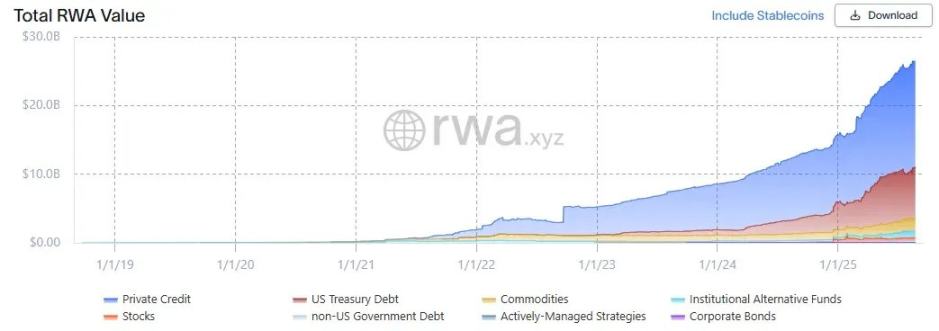

(Источник: rwa.xyz)

Оставив в стороне хайп, рост рынка RWA действительно впечатляет. По состоянию на 23 августа 2025 года общий объем выпущенных RWA достиг 26.5 миллиардов долларов, что на 112% больше, чем год назад, на 253% больше, чем два года назад, и на 783% больше, чем три года назад. Токенизированные финансовые активы представлены в широком спектре, среди которых государственные облигации США и частные кредиты растут быстрее всего, за ними следуют сырьевые товары, институциональные фонды и акции.

Государственные облигации США

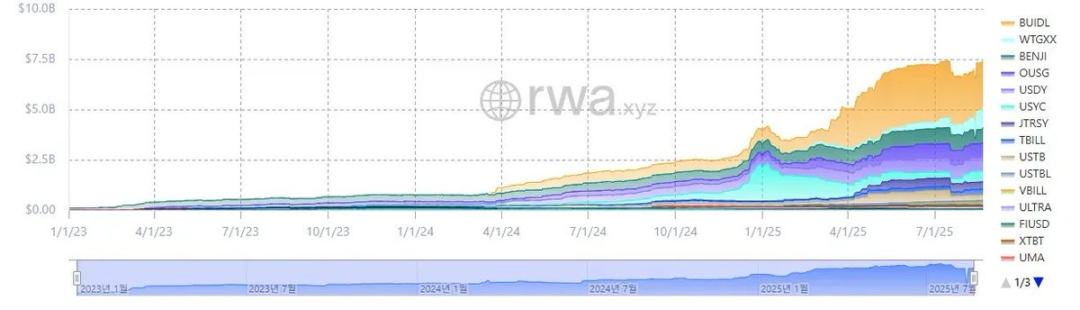

(Источник: rwa.xyz)

В сегменте RWA токенизация государственных облигаций США наиболее активна. По состоянию на 23 августа 2025 года объем рынка RWA, обеспеченных облигациями США, составляет около 7.4 миллиарда долларов, что на 370% больше, чем в прошлом году — взрывной рост.

Стоит отметить, что как глобальные традиционные финансовые институты, так и DeFi-платформы активно развивают это направление. Например, фонд BUIDL от BlackRock лидирует с активами в 2.4 миллиарда долларов; DeFi-протоколы, такие как Ondo, на базе токенов RWA, обеспеченных облигациями (BUIDL, WTGXX и др.), запустили фонды вроде OUSG, объем которых держится на уровне около 700 миллионов долларов.

Почему государственные облигации США стали самым активным и крупным сегментом токенизации RWA? Причины следующие:

- Высокая ликвидность и стабильность: государственные облигации США обладают самой глубокой ликвидностью в мире, считаются «безрисковым» активом с высочайшей репутацией;

- Рост глобальной доступности: токенизация снижает порог входа, позволяя зарубежным инвесторам проще участвовать в инвестициях в облигации США;

- Расширение институционального участия: ведущие институты, такие как BlackRock, Franklin Templeton, WisdomTree, выпускают токенизированные денежные фонды и продукты на базе облигаций, предоставляя инвесторам доверие к бренду;

- Стабильная и привлекательная доходность: доходность облигаций США стабильна и относительно высока — в среднем около 4%;

- Низкая сложность токенизации: несмотря на отсутствие специализированной регуляторной структуры для RWA, базовые операции по токенизации облигаций США уже возможны в рамках действующего законодательства.

Процесс токенизации государственных облигаций США

Как же токенизируются облигации США на блокчейне? На первый взгляд, это может показаться сложным юридическим и регуляторным процессом, но на практике, при соблюдении действующего законодательства о ценных бумагах, всё реализуется довольно просто (структура выпуска разных токенов может отличаться, здесь описан типовой подход).

Важно уточнить: выпускаемые сейчас «RWA-токены на базе облигаций США» — это не токенизация самих облигаций, а токенизация фондов или денежных рыночных фондов, обеспеченных облигациями США.

В традиционной модели фонды, инвестирующие в облигации США, должны назначить зарегистрированного в SEC трансфер-агента — такую финансовую или сервисную компанию, которая по поручению эмитента ценных бумаг ведёт реестр собственности инвесторов фонда. С юридической точки зрения трансфер-агент — ключевой участник учета и управления собственностью, отвечающий за официальное ведение долей инвесторов фонда.

Процесс токенизации фонда облигаций США крайне прост: на блокчейне выпускается токен, представляющий долю фонда, а трансфер-агент ведёт официальный реестр акционеров через блокчейн-систему. Проще говоря, база данных для учета акционеров переносится с частной системы на блокчейн.

Конечно, поскольку в США пока нет четкой регуляторной структуры для RWA, владение токеном пока не гарантирует 100% юридически защищённое право собственности на долю фонда. Однако на практике трансфер-агент управляет долями фонда на основе данных о владении токенами на блокчейне, поэтому при отсутствии взломов или форс-мажоров право собственности на токен обычно косвенно обеспечивает права на долю фонда.

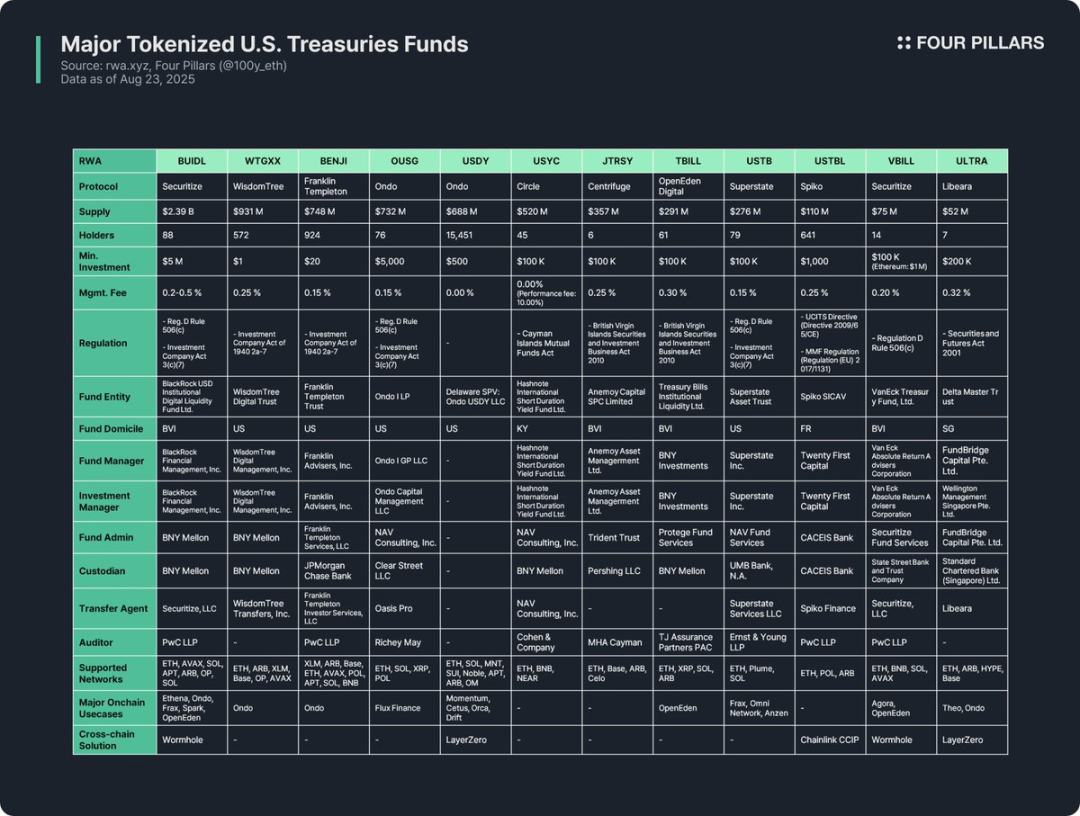

Ключевые протоколы и аналитическая рамка RWA

Токенизация фондов на базе облигаций США — самый активный сегмент индустрии RWA, поэтому многие протоколы выпускают соответствующие RWA-токены. В статье анализируются 12 основных токенов по трём направлениям:

(1) Обзор токена

Включает краткое описание протокола выпуска, объем выпуска, количество держателей, минимальную сумму инвестиций и комиссию за управление. Поскольку структура фондов, способы токенизации и применимость на блокчейне различаются, анализ протокола выпуска позволяет быстро понять ключевые особенности токена.

- Объем выпуска: отражает размер фонда и степень принятия рынком;

- Количество держателей: указывает на юридическую структуру фонда и сценарии использования на блокчейне. Если держателей мало, вероятно, это связано с требованиями законодательства о ценных бумагах — инвесторы должны быть квалифицированными или профессиональными, такие токены обычно доступны только для whitelisted-кошельков, что затрудняет их широкое применение в DeFi.

(2) Регуляторная структура и структура выпуска

Определяет, каким национальным регуляторным правилам подчиняется фонд, и описывает всех ключевых участников управления фондом.

Анализ 12 RWA-токенов на базе фондов облигаций США показывает, что их регуляторная структура делится по месту регистрации фонда и кругу инвесторов на следующие категории:

- Regulation D, Rule 506(c) + Investment Company Act, Section 3(c)(7)

Наиболее распространённая структура. Regulation D, Rule 506(c) позволяет публично привлекать неограниченное число инвесторов, но все они должны быть «квалифицированными», а эмитент обязан строго проверять их статус по налоговым и имущественным документам; Investment Company Act, Section 3(c)(7) освобождает частные фонды от регистрации в SEC, но требует, чтобы все инвесторы были «квалифицированными покупателями», а фонд сохранял частную структуру. В совокупности это расширяет круг инвесторов и снижает регуляторную нагрузку, подходит для американских и иностранных фондов, соответствующих условиям. Примеры: BUIDL, OUSG, USTB, VBILL и др.

- Investment Company Act of 1940, Rule 2a-7

Структура для зарегистрированных в SEC денежных рыночных фондов, требует поддержания стабильной стоимости, инвестирования только в краткосрочные высоконадежные инструменты и высокой ликвидности. В отличие от предыдущей структуры, позволяет публично выпускать токены для обычных инвесторов, поэтому минимальная сумма инвестиций низкая. Примеры: WTGXX, BENJI.

- Cayman Islands Mutual Funds Law

Применяется к открытым фондам, зарегистрированным на Каймановых островах (гибкий выпуск и выкуп), минимальная сумма первой инвестиции — не менее 100 000 долларов. Пример: USYC.

- BVI Securities and Investment Business Act 2010 (Professional Funds)

Основной закон для инвестиционных фондов, зарегистрированных на Британских Виргинских островах, «профессиональные фонды» предназначены для профессиональных инвесторов (не для широкой публики), минимальная сумма первой инвестиции — 100 000 долларов. Важно: если привлекаются инвесторы из США, дополнительно требуется соблюдение Regulation D, Rule 506(c). Примеры: JTRSY, TBILL.

- Прочие

В зависимости от места регистрации фонда применяются местные правила. Например, USTBL от французской Spiko соответствует директиве ЕС UCITS и Регламенту о фондах денежного рынка; ULTRA от сингапурской Libeara — Закону о ценных бумагах и фьючерсах 2001 года.

Структура выпуска фонда включает 7 ключевых участников:

- Юридическое лицо фонда: юридическое лицо, аккумулирующее средства инвесторов, часто используется траст США, офшорные структуры BVI или Каймановых островов;

- Управляющий фондом: субъект, создающий фонд и отвечающий за его общую деятельность;

- Инвестиционный менеджер: субъект, принимающий инвестиционные решения и управляющий портфелем, может совпадать с управляющим фондом или быть отдельным лицом;

- Администратор фонда: отвечает за бухгалтерский учет, расчет NAV, подготовку отчетности для инвесторов и другие бэк-офисные операции;

- Кастодиан: безопасно хранит облигации, денежные средства и другие активы фонда;

- Трансфер-агент: ведет реестр акционеров, легально фиксирует и поддерживает право собственности на фонд или доли;

- Аудитор: независимая аудиторская компания, проводящая внешний аудит счетов и отчетности фонда, ключевой элемент защиты инвесторов.

(3) Сценарии использования на блокчейне

Одна из главных ценностей токенизации облигационных фондов — их потенциальное применение в блокчейн-экосистеме. Несмотря на ограничения по комплаенсу и whitelisting, токены облигационных фондов сложно использовать напрямую в DeFi, но некоторые протоколы уже исследуют косвенные сценарии: например, DeFi-протоколы Ethena, Ondo используют BUIDL в качестве залога для выпуска стейблкоинов или включают его в инвестиционные портфели, предоставляя розничным пользователям косвенный доступ. На самом деле, именно благодаря интеграции с ведущими DeFi-протоколами BUIDL быстро увеличил объем выпуска и стал крупнейшим облигационным токеном.

Кроссчейн-решения также крайне важны для повышения применимости на блокчейне. Большинство токенов облигационных фондов выпускаются не только в одной сети, но и мультичейн, чтобы расширить выбор для инвесторов — хотя их ликвидность не обязательно должна соответствовать уровню стейблкоинов, кроссчейн-функционал улучшает пользовательский опыт и обеспечивает бесшовный перевод токенов между сетями.

Выводы

Изучив 12 основных RWA-токенов фондов облигаций США, я пришёл к следующим выводам и ограничениям:

- Ограниченная применимость на блокчейне: RWA-токены не становятся свободно используемыми после токенизации, по сути они остаются цифровыми ценными бумагами и должны соответствовать реальному регуляторному режиму. Все токены облигационных фондов могут храниться, переводиться или торговаться только между whitelisted-кошельками, прошедшими KYC, что затрудняет их прямое применение в permissionless-DeFi.

- Малое количество держателей: из-за высоких регуляторных барьеров количество держателей токенов облигационных фондов обычно невелико. У WTGXX, BENJI и других денежных рыночных фондов, ориентированных на розничных инвесторов, держателей больше, но большинство фондов требуют статуса квалифицированного или профессионального инвестора, что ограничивает круг участников и зачастую не позволяет выйти за пределы двухзначных значений.

- В основном B2B-сценарии на блокчейне: по вышеуказанным причинам токены облигационных фондов пока не имеют прямых розничных DeFi-применений, их чаще используют крупные DeFi-протоколы. Например, Omni Network использует USTB от Superstate для управления казначейством, а Ethena выпускает стейблкоин USDtb под залог BUIDL, что позволяет розничным пользователям получать косвенную выгоду.

- Фрагментированное и нестандартизированное регулирование: эмитенты токенов облигационных фондов зарегистрированы в разных странах и подчиняются разным регуляторным режимам. Например, BUIDL, BENJI, TBILL, USTBL — все токены облигационных фондов, но относятся к разным регуляторным системам, что приводит к различиям в требованиях к инвесторам, минимальной сумме инвестиций и сценариях использования. Такая фрагментация усложняет понимание для инвесторов и мешает унификации интеграции в DeFi-протоколы, ограничивая применимость на блокчейне.

- Отсутствие специализированной регуляторной структуры для RWA: на данный момент нет четких правил для RWA. Хотя трансфер-агенты уже ведут реестр акционеров на блокчейне, право собственности на токены пока не признано законом эквивалентным праву собственности на ценные бумаги в реальном мире. Необходимы специальные законы, связывающие право собственности на блокчейне с юридическим правом собственности в реальном мире.

- Недостаточное применение кроссчейн-решений: хотя почти все токены облигационных фондов поддерживают мультичейн-выпуск, реально внедрённых кроссчейн-решений очень мало. Необходимо активнее внедрять кроссчейн-технологии, чтобы избежать фрагментации ликвидности и повысить пользовательский опыт.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

BitMine покупает ETH на 70 миллионов долларов, а Tom Lee пересматривает прогноз по Bitcoin

«Сделайте это вовремя»: представитель Steil призывает регуляторов ускорить принятие закона о стейблкоинах до крайнего срока в июле 2026 года

Закон о Руководстве и Установлении Инноваций для стейблкоинов США (GENIUS) был принят летом. Следующим шагом является разработка агентствами правил для реализации нового закона. «Я просто хочу убедиться, что мы все это завершим вовремя», — сказал представитель Брайан Стайл на слушаниях во вторник.

Основанная на Celestia сеть Astria Network прекращает работу своей общей сети секвенсеров после привлечения $18 миллионов

По сообщению команды, Astria была «намеренно остановлена» на блоке номер 15 360 577 в понедельник. Проект, который стремился стать модульным децентрализованным секвенсером для сетей второго уровня, за последние несколько месяцев постепенно сворачивал ключевые функции.

Цена Hedera выросла на 7%, поскольку Vanguard Group с активами под управлением в $11 триллионов запускает HBAR ETF

Hedera выросла на 6,5% после подтверждения компанией Vanguard запуска первого ETF на HBAR, что стало институциональным признанием после того, как одобрение Canary Capital привело к притоку средств в размере 80,26 миллионов долларов.