Финансовый анализ Tether: необходимо добавить еще 4,5 миллиарда долларов резервов для поддержания стабильности

Если применить более строгий и полностью карательный подход к BTC, дефицит капитала может составить от 1.25 до 2.5 миллиардов долларов.

Оригинальный автор: Luca Prosperi

Перевод оригинала: TechFlow

Когда я окончил университет и подал заявку на свою первую работу в сфере управленческого консалтинга, я сделал то, что делают многие амбициозные, но не слишком смелые выпускники-мужчины: выбрал компанию, специализирующуюся на обслуживании финансовых институтов.

В 2006 году банковский сектор был символом «крутости». Банки обычно располагались в самых красивых районах Западной Европы, в самых величественных зданиях, и я тогда хотел воспользоваться этой возможностью, чтобы попутешествовать. Однако никто не сказал мне, что эта работа подразумевает еще одно, более скрытое и сложное условие: я буду «женат» на одной из самых крупных, но и самых специализированных отраслей в мире — банковском деле, и это на неопределенный срок. Потребность в экспертах по банковскому делу никогда не исчезала. В периоды экономического роста банки становятся более креативными — им нужен капитал; в периоды спада банки нуждаются в реструктуризации, и им все равно нужен капитал. Я пытался вырваться из этого водоворота, но, как и в любых симбиотических отношениях, сделать это оказалось гораздо сложнее, чем кажется.

Общественность обычно считает, что банкиры хорошо разбираются в банковском деле. Это разумное предположение, но оно ошибочно. Банкиры часто делят себя на «вертикали» по отраслям и продуктам. Банкир, работающий с телекоммуникациями, может прекрасно разбираться в телеком-компаниях (и их особенностях финансирования), но почти ничего не знать о самом банковском деле. А те, кто всю жизнь посвятил обслуживанию банков (так называемые «банкиры банкиров», то есть специалисты по финансовым институтам — FIG), — это довольно странная каста. И, как правило, непопулярная. Их считают «лузерами среди лузеров».

Каждый инвестиционный банкир, правящий электронные таблицы посреди ночи, мечтает сбежать из банковской сферы в private equity или стартапы. Но FIG-банкиры другие. Их судьба предрешена. Застряв в золотом «рабстве», они живут в замкнутой индустрии, которую почти никто не замечает. Банковское обслуживание банков глубоко философское, иногда даже красивое, но чаще всего — невидимое. До появления децентрализованных финансов (DeFi).

DeFi сделал кредитование модным, и вдруг каждый маркетолог в финтех-компании почувствовал себя вправе комментировать темы, в которых почти ничего не понимает. Так древняя и серьезная дисциплина «банковское обслуживание банков» снова всплыла на поверхность. Если вы приходите в DeFi или криптоиндустрию с кучей идей о переосмыслении финансов и понимании балансов, знайте: где-то в уголке Canary Wharf, на Wall Street или в Базеле безымянный FIG-аналитик, возможно, уже думал об этом двадцать лет назад.

Я тоже был страдающим «банкиром банкиров». Эта статья — моя месть.

Tether: стейблкоин Шрёдингера

С момента, когда я в последний раз писал о самом загадочном вопросе в криптоиндустрии — балансе Tether — прошло уже два с половиной года.

Мало что может так разжечь воображение профессионалов отрасли, как структура финансовых резервов $USDT. Однако большинство обсуждений по-прежнему вращается вокруг того, является ли Tether «платежеспособным» или «несостоятельным», но при этом не хватает рамок, которые сделали бы этот спор более осмысленным.

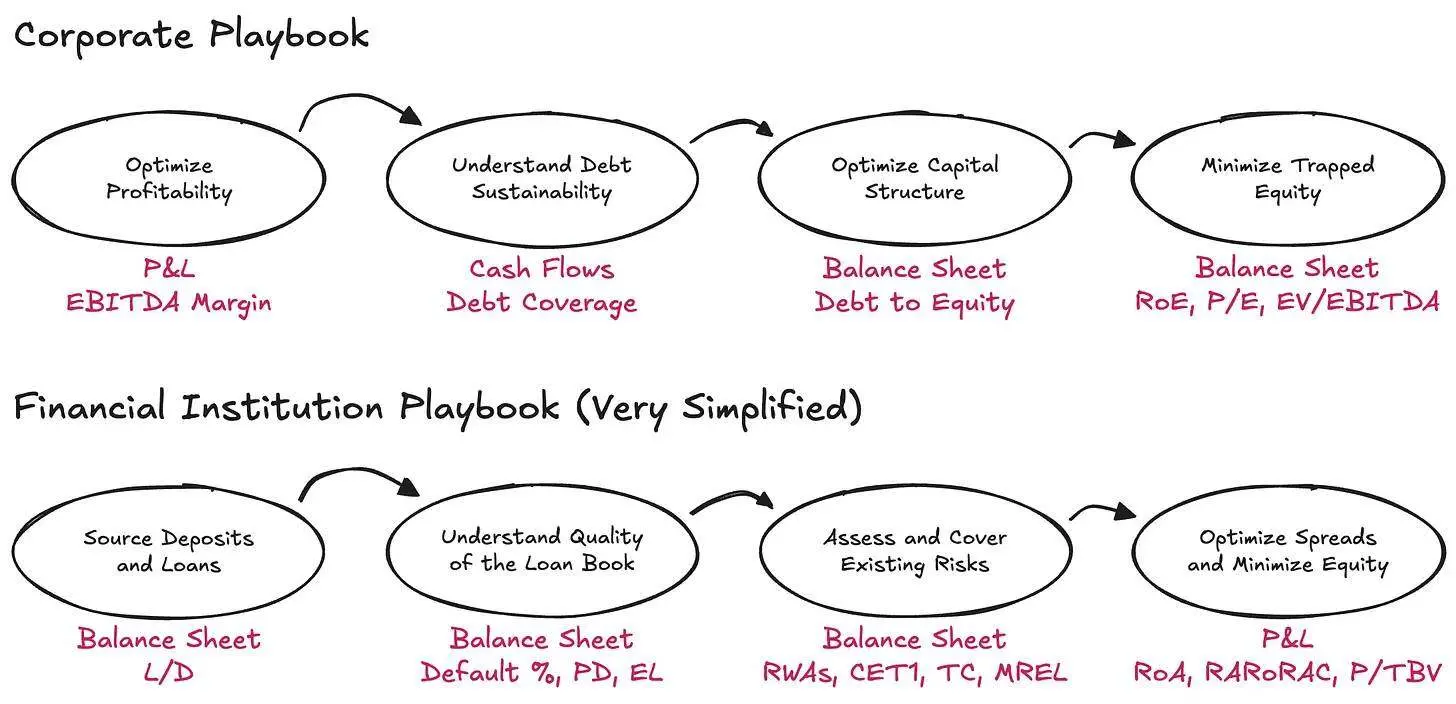

В традиционном бизнесе понятие платежеспособности имеет четкое определение: по крайней мере, активы должны соответствовать обязательствам. Однако когда это понятие применяется к финансовым институтам, логика становится менее устойчивой. В финансовых институтах важность денежных потоков снижается, а платежеспособность следует понимать скорее как соотношение риска, который несет баланс, к обязательствам перед вкладчиками и другими кредиторами. Для финансовых институтов платежеспособность — это скорее статистическая категория, а не простая арифметика. Если это звучит неинтуитивно — не переживайте: бухгалтерия банков и анализ балансов всегда были одними из самых специализированных областей финансов. Смотреть, как кто-то на ходу придумывает свою собственную систему оценки платежеспособности, одновременно смешно и печально.

На самом деле, чтобы понять финансовый институт, нужно перевернуть логику традиционного бизнеса. Отправной точкой анализа становится не отчет о прибылях и убытках (P&L), а баланс — и при этом игнорируются денежные потоки. Долг здесь — не ограничение, а сырье для бизнеса. Важно то, как структурированы активы и обязательства, достаточно ли капитала для покрытия рисков и остается ли достаточно прибыли для инвесторов.

Тема Tether вновь оказалась в центре внимания из-за недавнего отчета S&P. Сам по себе отчет прост и механистичен, но интересен не столько его содержанием, сколько вызванным им вниманием. К концу первого квартала 2025 года Tether выпустил около 174,5 миллиардов долларов цифровых токенов, большая часть которых — стейблкоины, привязанные к доллару США, и небольшая часть — цифровое золото. Эти токены дают квалифицированным держателям право на выкуп 1:1. Для обеспечения этих прав на выкуп Tether International, S.A. de C.V. владеет активами примерно на 181,2 миллиарда долларов, то есть его избыточные резервы составляют около 6,8 миллиарда долларов.

Достаточна ли эта чистая стоимость активов? Чтобы ответить на этот вопрос (и не изобретать очередную кастомную систему оценки), сначала нужно задать более фундаментальный вопрос: какой существующий оценочный фреймворк применим? А чтобы выбрать правильный фреймворк, нужно начать с самого главного: что же такое Tether как бизнес?

Один день из жизни банка

По сути, бизнес-модель Tether — это выпуск цифровых депозитных инструментов по требованию, которые свободно обращаются на крипторынке, при этом эти обязательства инвестируются в диверсифицированный портфель активов. Я специально использую термин «инвестировать обязательства», а не «держать резервы», потому что Tether не просто хранит эти средства с одинаковым риском/сроком, а активно управляет активами и зарабатывает на разнице между доходностью активов и почти нулевой стоимостью обязательств. Всё это происходит в рамках довольно широких принципов управления активами.

С этой точки зрения Tether больше похож на банк, чем на простой платежный институт — точнее, на нерегулируемый банк. В самом простом фреймворке банки обязаны держать определенное количество экономического капитала (здесь я приравниваю «капитал» и «чистые активы», прошу прощения у моих FIG-друзей), чтобы покрывать ожидаемые и неожиданные колебания портфеля активов и другие риски. Это требование существует не просто так: банки пользуются государственной монополией на хранение средств домохозяйств и компаний, и за эту привилегию они должны держать буфер против рисков на балансе.

Для банков регуляторы особенно внимательно следят за тремя аспектами:

- Типы рисков, которые банк должен учитывать

- Природа определения капитала

- Количество капитала, которое банк обязан держать

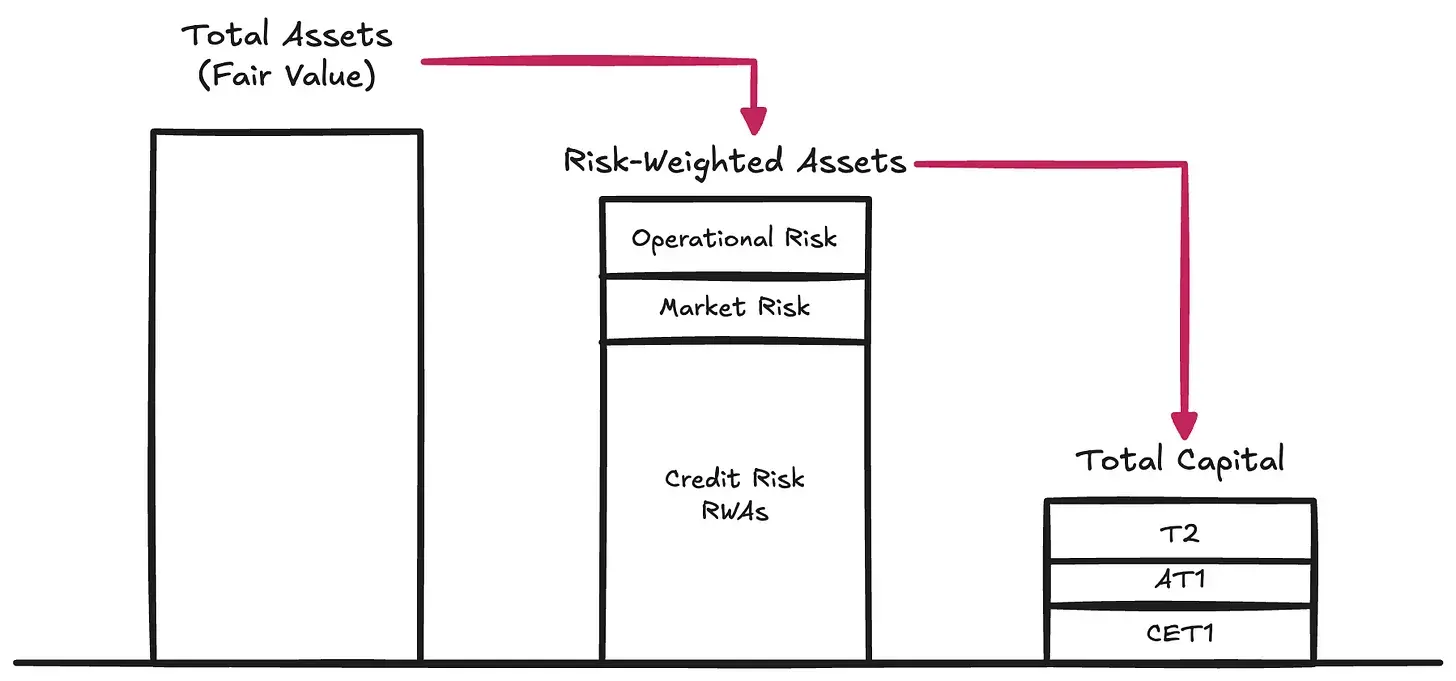

Типы рисков → Регуляторы определяют различные риски, которые могут снизить выкупную стоимость активов банка, и которые проявляются, когда активы используются для погашения обязательств:

Кредитный риск → риск того, что заемщик не выполнит свои обязательства в полном объеме. В большинстве глобальных системно значимых банков (G-SIBs) на этот риск приходится 80%-90% риск-взвешенных активов.

Рыночный риск → риск неблагоприятных изменений стоимости активов относительно валюты обязательств даже при отсутствии ухудшения кредитного качества или контрагента. Это может произойти, если вкладчики хотят выкупить в долларах (USD), а институт держит золото или bitcoin ($BTC). К этой категории также относится процентный риск. Обычно на такие риски приходится 2%-5% риск-взвешенных активов.

Операционный риск → различные потенциальные риски, связанные с деятельностью компании: мошенничество, сбои систем, юридические потери и другие внутренние ошибки, способные навредить балансу. Обычно на эти риски приходится небольшая доля RWAs.

Эти требования составляют первый столп (Pillar I) Базельской системы капитальных стандартов, которая до сих пор является основой для определения регулируемого капитала. Капитал — это основной буфер, обеспечивающий достаточную стоимость баланса для покрытия выкупа обязательств (при типичной скорости выкупа, то есть ликвидности).

Суть капитала

Собственный капитал (Equity) дорог — как самая младшая форма капитала, он действительно является самым дорогим способом финансирования бизнеса. За годы банки стали крайне искусны в изобретении способов уменьшить объем и стоимость необходимого equity. Это породило целый класс так называемых гибридных инструментов (Hybrid Instruments), которые экономически похожи на долг, но сконструированы так, чтобы соответствовать требованиям регуляторов и считаться капиталом. Например, бессрочные субординированные облигации (Perpetual Subordinated Notes), не имеющие срока погашения и способные поглощать убытки; или условно конвертируемые облигации (CoCos), автоматически превращающиеся в equity при снижении капитала ниже триггера; а также инструменты дополнительного капитала первого уровня (Additional Tier 1 Instruments), которые могут быть полностью списаны в стрессовых сценариях. Мы видели, как эти инструменты работали при реструктуризации Credit Suisse. В связи с широким использованием таких инструментов регуляторы стали различать качество капитала. Common Equity Tier 1 (CET1) находится на вершине — это самая чистая и способная поглощать убытки форма экономического капитала. Ниже идут инструменты с постепенно снижающейся «чистотой».

Однако для нашей дискуссии можно временно опустить внутреннюю классификацию и сосредоточиться на понятии общего капитала (Total Capital) — то есть общего буфера для поглощения убытков до того, как риски перейдут к держателям обязательств.

Количество капитала

После того как банк взвесил свои активы по риску (и классифицировал капитал по регуляторным критериям), регулятор требует поддерживать минимальные коэффициенты капитала к риск-взвешенным активам (RWAs). В рамках первого столпа Базеля классические минимальные требования таковы:

- Common Equity Tier 1 (CET1): 4,5% RWAs

- Tier 1: 6,0% RWAs (включая CET1)

- Total Capital: 8,0% RWAs (включая CET1 и Tier 1)

Сверху на это Базель III накладывает дополнительные буферы:

- Capital Conservation Buffer (CCB): +2,5% к CET1

- Countercyclical Capital Buffer (CCyB): +0–2,5% в зависимости от макроэкономики

- G-SIB Surcharge: +1–3,5% для системно значимых банков

Фактически это означает, что при обычных условиях первого столпа крупные банки должны поддерживать 7–12%+ CET1 и 10–15%+ общего капитала. Но регуляторы не ограничиваются первым столпом. Они проводят стресс-тесты и при необходимости добавляют дополнительные требования (Pillar II). Поэтому реальные требования легко могут превышать 15%.

Если вы хотите глубже изучить структуру баланса банка, практики управления рисками и объем капитала, посмотрите его раскрытие по третьему столпу (Pillar III) — это не шутка.

Для справки: по данным 2024 года средний коэффициент CET1 у глобальных системно значимых банков составляет около 14,5%, общий коэффициент капитала — около 17,5–18,5% RWAs.

Tether: нерегулируемый банк

Теперь мы можем понять, что споры о том, «хороший» ли Tether, «платежеспособен» ли он, «FUD» это или «мошенничество», на самом деле не по существу. Главный вопрос проще и структурнее: держит ли Tether достаточно общего капитала (Total Capital), чтобы поглотить волатильность своего портфеля активов?

Tether не публикует раскрытие по третьему столпу (Pillar III) (для примера — вот отчет UniCredit); вместо этого он предоставляет только краткий отчет о резервах — вот его последняя версия. По стандартам Базеля эта информация крайне ограничена, но ее достаточно, чтобы попытаться грубо оценить риск-взвешенные активы Tether.

Баланс Tether относительно прост:

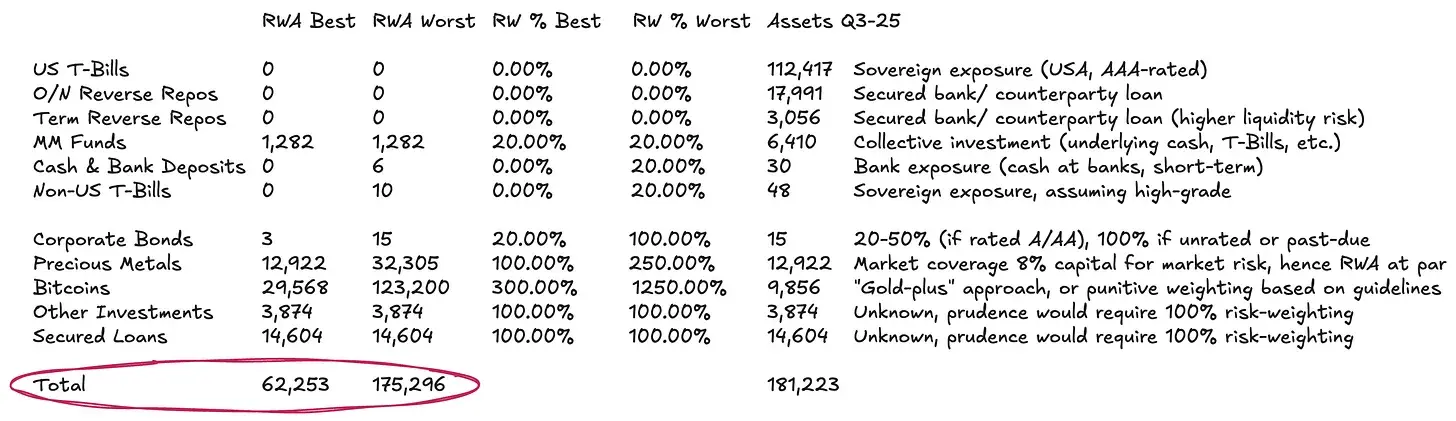

- Около 77% инвестировано в инструменты денежного рынка и другие долларовые эквиваленты — по стандартной методике эти активы почти не требуют взвешивания по риску или имеют очень низкий риск-вес.

- Около 13% инвестировано в физические и цифровые товары.

- Остальное — кредиты и другие разнородные инвестиции, не раскрытые подробно.

Классификация по риску (2) требует аккуратного подхода.

По стандартным базельским принципам bitcoin ($BTC) получает риск-вес до 1 250%. В сочетании с требованием по общему капиталу 8% RWAs (см. выше) это фактически означает, что регулятор требует полного резервирования по $BTC — то есть 1:1 списания капитала, предполагая полное отсутствие способности поглощать убытки. Мы включаем это в наихудший сценарий, хотя это требование явно устарело — особенно для эмитентов, чьи обязательства обращаются на крипторынке. Мы считаем, что $BTC следует рассматривать более последовательно как цифровой товар.

В отношении физических товаров (например, золота) уже есть четкие рамки и практика — Tether держит значительный объем золота: если оно хранится напрямую (как часть золота Tether, $BTC, вероятно, тоже), то нет кредитного или контрагентского риска. Риск — чисто рыночный, так как обязательства номинированы в долларах, а не в товаре. Обычно банки держат по золотым позициям 8%–20% капитала для покрытия волатильности — это соответствует 100%–250% риск-веса. Аналогичную логику можно применить к $BTC, но с поправкой на его гораздо большую волатильность. С момента одобрения bitcoin ETF годовая волатильность $BTC составляет 45%–70%, у золота — 12%–15%. Поэтому простой бенчмарк — увеличить риск-вес $BTC примерно в 3 раза по сравнению с золотом.

Классификация по риску (3), кредитный портфель полностью непрозрачен. Для кредитного портфеля прозрачность практически нулевая. Без информации о заемщиках, сроках или залоге единственный разумный вариант — применить 100% риск-вес. Даже это довольно мягкое допущение, учитывая полное отсутствие кредитной информации.

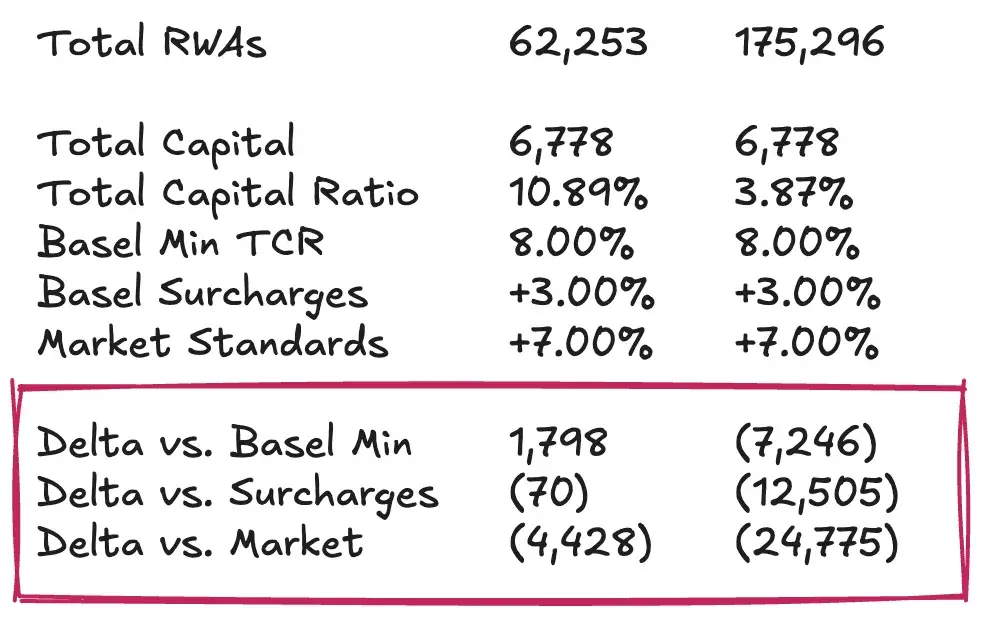

Исходя из этих предположений, при общих активах около 181,2 миллиарда долларов риск-взвешенные активы (RWAs) Tether могут составлять от 62,3 миллиарда до 175,3 миллиарда долларов в зависимости от подхода к товарному портфелю.

Капитальная позиция Tether

Теперь мы можем добавить последний кусочек пазла и рассмотреть equity или избыточные резервы Tether относительно риск-взвешенных активов (RWAs). Иными словами, нам нужно рассчитать общий коэффициент достаточности капитала (Total Capital Ratio, TCR) Tether и сравнить его с минимальными требованиями регуляторов и рыночной практикой. Этот анализ неизбежно субъективен. Поэтому моя цель — не дать окончательный ответ, достаточно ли у Tether капитала для спокойствия держателей $USDT, а предложить фреймворк, который поможет читателю разбить вопрос на понятные части и сформировать собственную оценку при отсутствии формальной системы надзора.

Если предположить, что избыточные резервы Tether составляют около 6,8 миллиарда долларов, его TCR будет колебаться в диапазоне 10,89% – 3,87% — в зависимости от того, как мы относимся к $BTC и насколько консервативно оцениваем волатильность. На мой взгляд, полное резервирование $BTC соответствует самой строгой трактовке Базеля, но это слишком консервативно. Более разумное базовое предположение — держать капитал для покрытия 30%–50% волатильности $BTC, что полностью укладывается в исторические данные.

В рамках такого базового сценария уровень обеспечения Tether в целом соответствует минимальным регуляторным требованиям. Однако по сравнению с рыночными бенчмарками (например, крупными банками с высоким капиталом) результат уже не столь впечатляющий. По этим более высоким стандартам Tether может потребоваться дополнительно около 4,5 миллиарда долларов капитала, чтобы поддерживать текущий объем выпуска $USDT. А если использовать более строгий, полностью штрафной подход к $BTC, дефицит капитала может составить 12,5–25 миллиардов долларов. Я считаю, что такие требования чрезмерны и не соответствуют реальным нуждам.

Группа vs. отдельная компания: возражения и споры вокруг Tether

Стандартный аргумент Tether по поводу обеспечения: на уровне группы у него есть значительные нераспределенные прибыли в качестве буфера. Эти цифры действительно впечатляют: по состоянию на конец 2024 года годовая чистая прибыль Tether превышала 13 миллиардов долларов, equity группы — более 20 миллиардов долларов. Более свежий аудит за третий квартал 2025 года показывает, что прибыль с начала года уже превысила 10 миллиардов долларов.

Однако контраргумент таков: строго говоря, эти цифры нельзя считать регулируемым капиталом держателей $USDT. Эти нераспределенные прибыли (на стороне обязательств) и собственные инвестиции (на стороне активов) принадлежат группе и находятся вне изолированных резервов. У Tether есть возможность при необходимости перевести эти средства в эмитент, но юридического обязательства делать это нет. Именно такая изоляция обязательств дает менеджменту право при необходимости докапитализировать токеновый бизнес, но это не жесткое обязательство. Поэтому считать нераспределенную прибыль группы полностью доступной для покрытия убытков $USDT — слишком оптимистично.

Для строгой оценки нужно рассматривать баланс всей группы, включая доли в проектах ВИЭ, майнинге bitcoin, искусственном интеллекте и инфраструктуре данных, p2p-телекоме, образовании, земле, золотодобыче и концессионных компаниях. Результаты и ликвидность этих рискованных активов, а также готовность Tether в кризис пожертвовать ими ради интересов держателей токенов, определят справедливую стоимость equity-буфера.

Если вы ждете однозначного ответа, боюсь, вас ждет разочарование. Но именно в этом и заключается стиль Dirt Roads: главное — само путешествие.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Соучредитель Espresso о десятилетии в криптоиндустрии: я хотел изменить пороки Уолл-стрит, но стал свидетелем превращения отрасли в казино

Всё, чего ты ожидал, возможно, уже пришло, просто это выглядит не так, как ты себе представлял.

Ethereum сжёг $18 миллиардов, но его предложение продолжает расти

Компании, работающие с Bitcoin, сталкиваются с эффектом бумеранга из-за чрезмерного кредитного плеча

Фонд Solana вмешивается в разгорающийся спор между Kamino и Jupiter Lend