Stablecoin đang tái định hình chính sách tiền tệ toàn cầu?

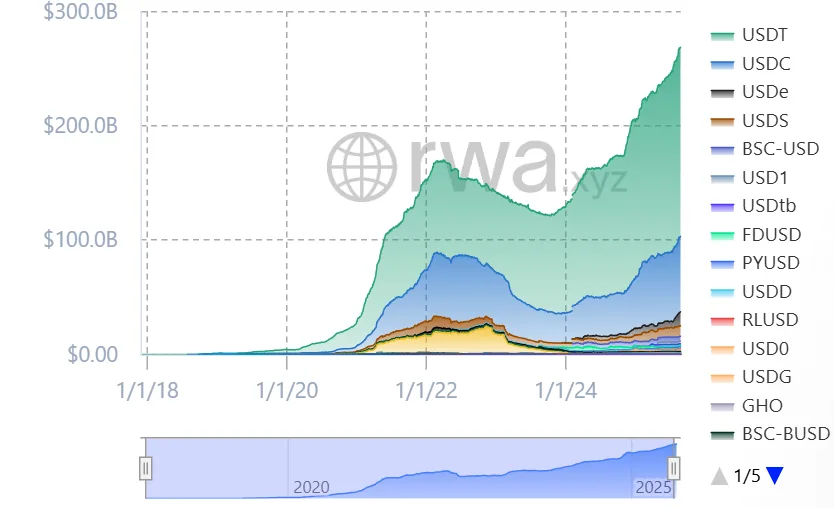

Stablecoin đã liên tục gia tăng động lực trong hệ sinh thái tiền mã hóa. Những tài sản số này, được neo giá theo đồng đô la Mỹ, mang lại sự ổn định, từ đó thúc đẩy việc ứng dụng rộng rãi. Đến giữa năm 2025, thị trường stablecoin toàn cầu đã vượt mốc 270 tỷ đô la và có khả năng sẽ vượt qua 2 nghìn tỷ đô la vào năm 2028.

Theo các nhà quan sát thị trường, JPMorgan dự đoán rằng stablecoin có thể đạt 1,2 nghìn tỷ đô la vào năm 2028, trong khi Standard Chartered kỳ vọng con số này là 2 nghìn tỷ đô la, và công ty môi giới Bernstein hình dung mức 4 nghìn tỷ đô la vào năm 2035. Nếu những dự báo này trở thành hiện thực, nhu cầu của ngành đối với nợ chính phủ ngắn hạn có thể tăng mạnh.

Nhu cầu gia tăng đối với token số

Bên cạnh JPMorgan, các ngân hàng khác như Bank of America và Citigroup cũng đã chỉ ra rằng họ có thể phát hành token riêng sau khi các chi tiết pháp lý được hoàn thiện. CEO Bank of America, Brian Moynihan, khẳng định ngân hàng sẽ đáp ứng nhu cầu của khách hàng, và các cuộc đàm phán về khả năng phát hành stablecoin đang được tiến hành. Trong khi đó, CEO Citigroup, Jane Fraser, gọi stablecoin của Citi là “một cơ hội tốt”.

Mặt khác, các ngân hàng cảnh báo rằng việc nắm giữ stablecoin có thể đòi hỏi thêm vốn và hướng dẫn quản lý. Các ngân hàng trung ương lo ngại về tác động tiền tệ. Các nhà kinh tế của Fed Kansas City cảnh báo rằng tiền gửi ngân hàng có thể giảm nếu người tiêu dùng chuyển tiền sang stablecoin.

Họ ước tính rằng cho mỗi đô la chuyển sang stablecoin, cho vay có thể giảm 50 cent và nắm giữ trái phiếu chính phủ có thể tăng 30 cent, từ đó hỗ trợ vay mượn của chính phủ nhưng hạn chế cho vay đối với hộ gia đình và doanh nghiệp.

Các nhà phân tích dòng vốn xuyên biên giới lưu ý rằng stablecoin biến trái phiếu kho bạc trung hạn thành tài sản có thể chi tiêu ngay lập tức. Dù điều này có thể thúc đẩy thanh khoản trên thị trường tài chính, nhưng nó không tạo ra tín dụng mới. Do đó, tác động tổng thể lên cung tiền có thể không lớn, nhưng sự chuyển dịch này có thể làm phức tạp việc quản lý lãi suất ngắn hạn và truyền dẫn chính sách tiền tệ của Cục Dự trữ Liên bang.

Các nhà quản lý tài sản châu Âu lo ngại rằng chính sách stablecoin của Mỹ có thể gây ra tác động toàn cầu. Vincent Mortier của Amundi cảnh báo rằng sự bùng nổ stablecoin neo giá đô la có thể làm mất ổn định thanh toán quốc tế và làm suy yếu các đồng tiền khác.

Bộ trưởng tài chính Ý, Giancarlo Giorgetti, cho biết đồng đô la số có thể làm xói mòn chủ quyền tiền tệ châu Âu. Ngân hàng Thanh toán Quốc tế cũng đã cảnh báo rằng stablecoin có thể khuyến khích dòng vốn tháo chạy khỏi các thị trường mới nổi. Những lo ngại này có thể thúc đẩy các quốc gia khác phát triển token số riêng hoặc áp đặt hạn chế đối với stablecoin do nước ngoài phát hành.

Liên quan: Stablecoin Không Tăng Nhu Cầu Trái Phiếu Kho Bạc, Peter Schiff Cảnh Báo

Triển vọng toàn cầu về chính sách tiền tệ

Stablecoin ban đầu được phát triển để cho phép các nhà giao dịch tiền mã hóa có một phương tiện trao đổi neo giá theo tiền tệ. Hiện tại, hầu hết các nhà phát hành stablecoin nắm giữ lượng lớn trái phiếu kho bạc Mỹ do quy định chỉ cho phép một phạm vi tài sản thế chấp hạn chế.

Các nhà kinh tế tại Ngân hàng Dự trữ Liên bang Kansas City ước tính rằng các nhà phát hành stablecoin nắm giữ khoảng 125 tỷ đô la trái phiếu kho bạc, chiếm chưa đến 2% thị trường trái phiếu kho bạc Mỹ trị giá 6 nghìn tỷ đô la. Tuy nhiên, con số này vẫn vượt qua lượng nắm giữ của nhiều quỹ phòng hộ và thậm chí một số chính phủ nước ngoài.

Nhu cầu này đang tăng lên trong khi các nhà đầu tư nước ngoài truyền thống đang giảm vị thế. Trong thập kỷ qua, tỷ trọng của họ trong trái phiếu kho bạc Mỹ đã giảm từ khoảng 25% xuống còn khoảng 6%.

Sự tăng trưởng này đã khiến các chính phủ và cơ quan tài chính trên toàn thế giới phát triển các khung pháp lý nhằm thúc đẩy sự ổn định, an ninh và tích hợp vào hệ thống tiền tệ hiện tại.

Hoa Kỳ: Đạo luật GENIUS và các tác động

Yie‑Hsin Hung của State Street Global Advisors cho biết khoảng 80% dự trữ stablecoin được đầu tư vào trái phiếu kho bạc Mỹ hoặc các thỏa thuận mua lại, trong khi Mark Cabana của Bank of America dự đoán rằng Bộ Tài chính có thể cần điều chỉnh chiến lược phát hành để đáp ứng nhu cầu đó.

Với nợ chính phủ Mỹ vượt 37 nghìn tỷ đô la, Washington đang phát hành thêm trái phiếu kho bạc ngắn hạn để tài trợ thâm hụt cùng với các nhà phát hành stablecoin, những người đã trở thành người mua tiềm năng. Hơn nữa, Đạo luật GENIUS yêu cầu các nhà phát hành stablecoin phải duy trì dự trữ đầy đủ bằng các tài sản thanh khoản chất lượng cao, như trái phiếu kho bạc Mỹ, và phải kiểm toán thường xuyên. Đạo luật cũng cấm các nhà phát hành trả lãi trực tiếp cho khách hàng, nhằm ngăn chặn các rối loạn tiềm ẩn trong lĩnh vực ngân hàng.

Trên toàn cầu, phần lớn stablecoin được liên kết với đồng đô la Mỹ, phản ánh sự thống trị của nó trong thương mại. Đơn vị thống trị lớn nhất, token USDT của Tether, chiếm khoảng 68% thị trường, trong khi USDC của Circle chiếm khoảng 24%, đưa tổng thị phần của hai token này vượt 90%.

Nguồn: RWA.xyz

Nguồn: RWA.xyzThêm vào đó, CoinShares phát hiện gần một nửa người dùng tại các thị trường mới nổi tiết kiệm bằng đô la số, và hơn 80% tổng giao dịch stablecoin diễn ra ở nước ngoài. Hơn nữa, stablecoin đã được sử dụng rộng rãi bên ngoài Hoa Kỳ.

Liên minh châu Âu: Quy định MiCA và phạm vi ảnh hưởng

Quy định Thị trường tài sản mã hóa (MiCA) của Liên minh châu Âu, có hiệu lực từ tháng 1 năm 2025, cung cấp một khung pháp lý toàn diện bao phủ tiền mã hóa tại EU. MiCA phân loại stablecoin là token tiền điện tử và áp dụng các yêu cầu nghiêm ngặt hơn, dự trữ đầy đủ, cấp phép và công bố thông tin thường xuyên.

Dù có khung pháp lý thực tiễn, Ngân hàng Trung ương châu Âu cho rằng stablecoin do tư nhân phát hành là rủi ro vì can thiệp vào chính sách tiền tệ và sự ổn định tài chính. Điều này đã làm dấy lên tranh luận về việc tạo ra đồng euro số để bổ sung cho các biện pháp đã triển khai.

Hong Kong: Tiếp cận tiến bộ trong quản lý stablecoin

Tại Hong Kong, chính quyền đã ban hành Đạo luật Stablecoin vào ngày 1 tháng 8 năm 2025, giới thiệu khung cấp phép cho các nhà phát hành stablecoin tham chiếu tiền pháp định. Được thực hiện bởi Cơ quan Tiền tệ Hong Kong (HKMA), các nhà phát hành phải tuân thủ các hướng dẫn nghiêm ngặt về duy trì dự trữ, minh bạch và bảo vệ người tiêu dùng.

Đây là cách tiếp cận chủ động hiệu quả nhằm đảm bảo Hong Kong trở thành trung tâm đổi mới tài sản số tại khu vực châu Á, thu hút cả các bên trong nước và quốc tế tham gia thị trường stablecoin.

Nhật Bản: Tiếp nhận stablecoin một cách thận trọng

Nhật Bản đã có những bước tiến đáng kể trong việc đưa stablecoin vào hệ thống thanh toán và tài chính. Luật Dịch vụ Thanh toán sửa đổi của Nhật Bản giới thiệu “stablecoin tiền điện tử”, do các ngân hàng trong nước hoặc ngân hàng ủy thác phát hành và được bảo chứng 1-1 bằng dự trữ, các nhà phát hành nước ngoài phải giữ dự trữ tương đương tại Nhật Bản.

Vào tháng 8 năm 2025, JPYC Inc. đã được cấp giấy phép cung cấp dịch vụ chuyển tiền và trở thành đơn vị đầu tiên được phép phát hành stablecoin neo giá yên, được bảo chứng bằng tiền gửi ngân hàng và trái phiếu chính phủ. Ngoài ra, Cơ quan Dịch vụ Tài chính (FSA) đã sửa đổi Luật Dịch vụ Thanh toán để hỗ trợ các nhà phát hành stablecoin và điều chỉnh hoạt động của họ trong môi trường mở và an toàn.

Trung Quốc: Chuyển đổi chính sách hướng tới tích hợp tiền số

Trung Quốc, từng kiểm soát chặt chẽ tiền mã hóa, đã nới lỏng phần nào đối với hệ sinh thái tài sản số và được cho là đang xem xét áp dụng stablecoin neo giá nhân dân tệ để thúc đẩy mở rộng đồng tiền Trung Quốc. Động thái này sẽ đảo ngược các chính sách nghiêm ngặt trước đây về tài sản số, cho thấy sự quan tâm của người dân địa phương đối với việc sử dụng tiền số.

Ngân hàng Nhân dân Trung Quốc đã thúc đẩy ý tưởng về đồng nhân dân tệ số (e-CNY), có thể được triển khai để tiếp cận tốt hơn, từ đó hạn chế việc sử dụng hệ thống tài chính truyền thống. Chính quyền Trung Quốc coi token nội địa là phương tiện thúc đẩy đồng tiền của họ ra thế giới, khi hơn 99% stablecoin hiện tại được neo giá theo đô la Mỹ.

Liên quan: Trung Quốc Thúc Đẩy Stablecoin Thách Thức Sự Thống Trị Của Đô La Mỹ

Vương quốc Anh: Dự thảo luật và phát triển quản lý

Tại Anh, chính phủ đã ban hành dự thảo luật theo Đạo luật Dịch vụ Tài chính và Thị trường 2000, đề xuất quản lý stablecoin tham chiếu tiền pháp định như một hoạt động được quản lý mới. Cơ quan Quản lý Tài chính (FCA) cho biết sẽ coi stablecoin đủ điều kiện như sản phẩm giống tiền thay vì sản phẩm đầu tư, cung cấp bảo vệ người tiêu dùng và ổn định tài chính. Những xu hướng này cho thấy Anh sẵn sàng thúc đẩy đổi mới trong lĩnh vực tài sản số đồng thời duy trì thị trường an toàn và được quản lý.

Brazil: Thích nghi với sự gia tăng của stablecoin

Ngân hàng trung ương Brazil đang thực thi Đạo luật Tài sản Ảo, bao gồm cả việc quản lý stablecoin. Việc sử dụng stablecoin tại quốc gia này đã tăng đáng kể, với các giao dịch liên quan đến thanh toán xuyên biên giới và chuyển tiền. Brazil đang cân nhắc việc nới lỏng một số hạn chế đối với ví tự lưu trữ và chuyển tiền xuyên biên giới đã được đề xuất trước đó. Điều này sẽ thúc đẩy đổi mới đồng thời cân bằng với quy định.

Các Tiểu vương quốc Ả Rập Thống nhất: Quy định stablecoin của ngân hàng trung ương

Bắt đầu từ tháng 8 năm 2025, Ngân hàng Trung ương UAE đã triển khai các quy định cho phép các thương nhân chỉ chấp nhận Token Thanh toán Dirham (DPT) được cấp phép trong nước. Bước đi này đảm bảo rằng các stablecoin hoạt động tại UAE đều chịu sự quản lý tập trung, đảm bảo ổn định tài chính và bảo vệ người tiêu dùng. Ngoài ra, Abu Dhabi Global Market (ADGM) đã thiết lập một cấu trúc quản lý liên quan đến việc phát hành tiền pháp định mã hóa, củng cố vị thế UAE là một trong những trung tâm fintech thành công nhất tại Trung Đông.

Singapore: Quản lý việc phát hành stablecoin

Cơ quan Tiền tệ Singapore (MAS) đã giới thiệu khung stablecoin nhằm đảm bảo các stablecoin đơn vị tiền tệ được neo giá theo đô la Singapore hoặc các đồng tiền lớn khác duy trì sự ổn định giá trị.

Các nhà phát hành phải sở hữu đủ tài sản dự trữ, có khả năng hoàn trả đúng hạn, có đủ vốn và công bố thông tin minh bạch. Các nhà phát hành không phải ngân hàng với lượng lưu hành trên 5 triệu đô la phải có giấy phép. Phương pháp này phù hợp với xu hướng quốc tế về việc giám sát và cấp phép stablecoin chặt chẽ hơn.

Thụy Sĩ: Hướng dẫn về stablecoin của FINMA

Thụy Sĩ chưa ban hành luật riêng về stablecoin. Thay vào đó, nước này dựa vào các quy định tài chính hiện hành và hướng dẫn của cơ quan quản lý tài chính, FINMA. Vào tháng 7 năm 2024, FINMA đề xuất hai quy tắc quan trọng: Bất kỳ bảo lãnh ngân hàng nào cho stablecoin đều phải đáp ứng các điều kiện nghiêm ngặt (có thể trở thành nhà phát hành mà không cần giấy phép ngân hàng), và các nhà phát hành phải kiểm tra danh tính tất cả chủ sở hữu stablecoin để ngăn chặn việc sử dụng ẩn danh. Quan điểm này phản ánh nỗ lực toàn cầu nhằm siết chặt quản lý stablecoin.

Bài viết Are Stablecoins Reshaping Global Monetary Policy? xuất hiện đầu tiên trên Cryptotale.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Fed kết thúc QT khi SEC trao cho crypto một ngoại lệ đổi mới bắt đầu từ tháng 1 năm 2026

Chủ tịch SEC Paul Atkins dự kiến sẽ triển khai một “Innovation Exemption” vào năm 2026 dành cho các công ty tài sản số. Các quy tắc IPO mới sẽ kéo dài thời gian hỗ trợ lên hai năm và xem xét lại ngưỡng quy mô đối với các nhà phát hành nhỏ. Sự miễn trừ dành cho lĩnh vực crypto được ra mắt trong bối cảnh Fed kết thúc QT, thay đổi cách dòng tiền và giám sát tương tác với nhau.

RootData ra mắt hệ thống đánh giá minh bạch sàn giao dịch, thúc đẩy ngành thiết lập tiêu chuẩn mới về công bố thông tin và tuân thủ quy định

Minh bạch trở thành sân chơi mới cho sự tuân thủ, RootData hợp tác với các sàn giao dịch để xây dựng hệ sinh thái tin cậy, hỗ trợ nhà đầu tư kéo dài vòng đời đầu tư.

KOL nổi tiếng trong cộng đồng crypto vướng vào bê bối "lừa đảo quyên góp", bị cáo buộc làm giả chứng từ quyên góp cho vụ cháy ở Hồng Kông, gây ra làn sóng dư luận.

Việc sử dụng từ thiện để quảng bá sai sự thật không phải là trường hợp hiếm gặp trong lịch sử của các nhân vật nổi tiếng.