Tại sao đợt giảm mạnh lại nghiêm trọng hơn so với dự đoán của thị trường

Sự bất ổn và áp lực trong hệ thống đang gia tăng.

Tác giả gốc: arndxt

Biên dịch gốc: SpecialistXBT

Trong vài tháng qua, quan điểm của tôi đã có sự thay đổi đáng kể:

Từ "quá bi quan nên lại thành lạc quan" (một tâm lý bi quan đông đảo, thường là tiền đề cho các đợt short squeeze), chuyển sang "bi quan và thực sự lo ngại hệ thống đang bước vào một giai đoạn mong manh hơn".

Điều này không phải do một sự kiện đơn lẻ gây ra, mà dựa trên năm yếu tố động lực tương tác lẫn nhau sau đây:

1. Rủi ro sai lầm chính sách đang gia tăng. Fed đang thắt chặt điều kiện tài chính do sự không chắc chắn của dữ liệu kinh tế và dấu hiệu suy giảm kinh tế rõ rệt.

2. Tổ hợp AI/cổ phiếu công nghệ lớn đang chuyển từ trạng thái dư dả tiền mặt sang tăng trưởng dựa vào đòn bẩy. Điều này khiến rủi ro chuyển từ biến động cổ phiếu thuần túy sang các vấn đề chu kỳ tín dụng kinh điển hơn.

3. Định giá tín dụng tư nhân và khoản vay bắt đầu lệch pha. Dưới bề mặt, áp lực định giá dựa trên mô hình đã xuất hiện những dấu hiệu ban đầu nhưng đáng lo ngại.

4. Nền kinh tế hình chữ K đang trở thành một vấn đề chính trị. Đối với ngày càng nhiều người, hợp đồng xã hội không còn đáng tin; cảm xúc này cuối cùng sẽ được thể hiện qua chính sách.

5. Mức độ tập trung thị trường đã trở thành điểm yếu mang tính hệ thống và chính trị. Khi khoảng 40% trọng số của chỉ số thực tế tập trung vào một số ít doanh nghiệp công nghệ độc quyền nhạy cảm với địa chính trị và đòn bẩy, chúng không còn chỉ là câu chuyện tăng trưởng mà đã trở thành vấn đề an ninh quốc gia và mục tiêu chính sách.

Kịch bản cơ sở vẫn có thể là các nhà hoạch định chính sách cuối cùng sẽ "làm điều họ luôn làm": bơm thanh khoản trở lại hệ thống và hỗ trợ giá tài sản bước vào chu kỳ chính trị tiếp theo.

Nhưng con đường dẫn đến kết quả này có vẻ gập ghềnh hơn, chịu tác động tín dụng nhiều hơn và bất ổn chính trị hơn so với kịch bản "mua khi giảm" tiêu chuẩn.

Quan điểm vĩ mô

Trong phần lớn thời gian của chu kỳ này, giữ quan điểm "bi quan nhưng xây dựng" là hợp lý:

Lạm phát dù cao nhưng đang chậm lại.

Chính sách nhìn chung vẫn hỗ trợ.

Định giá tài sản rủi ro quá cao, nhưng mỗi đợt điều chỉnh thường được bơm thêm thanh khoản.

Ngày nay, một số yếu tố đã thay đổi:

- Chính phủ đóng cửa: Chúng ta đã trải qua một đợt đóng cửa chính phủ kéo dài, làm gián đoạn việc công bố và chất lượng dữ liệu vĩ mô quan trọng.

- Bất định thống kê: Các quan chức cấp cao thừa nhận hệ thống thống kê liên bang bị ảnh hưởng, đồng nghĩa họ thiếu tự tin vào chuỗi số liệu làm nền tảng cho việc phân bổ hàng nghìn tỷ USD tài sản.

- Chuyển sang diều hâu trong bối cảnh yếu kém: Trong bối cảnh này, Fed chọn chuyển sang lập trường diều hâu cả về kỳ vọng lãi suất lẫn bảng cân đối, dù các chỉ báo dự báo đang xấu đi, họ vẫn thắt chặt điều kiện tài chính.

Nói cách khác, hệ thống đang làm tăng thêm bất định và áp lực, thay vì giảm bớt chúng. Đây là một trạng thái rủi ro hoàn toàn khác biệt.

Thắt chặt chính sách trong sương mù

Vấn đề cốt lõi không chỉ là thắt chặt chính sách, mà là thắt chặt ở đâu và như thế nào:

- Sương mù dữ liệu: Các dữ liệu then chốt (lạm phát, việc làm) bị trì hoãn, bóp méo hoặc bị nghi ngờ sau đợt đóng cửa. "Bảng điều khiển" của Fed trở nên không đáng tin cậy đúng vào thời điểm quan trọng nhất.

- Kỳ vọng lãi suất: Dù các chỉ báo dự báo cho thấy đầu năm sau sẽ có giảm phát, nhưng khi các quan chức Fed phát biểu diều hâu, xác suất cắt giảm lãi suất ngắn hạn theo thị trường đã bị điều chỉnh giảm.

Dù lãi suất chính sách không đổi, lập trường về bảng cân đối và xu hướng đẩy nhiều tài sản kỳ hạn dài sang khu vực tư nhân về bản chất là diều hâu đối với điều kiện tài chính.

Lịch sử cho thấy Fed thường mắc lỗi về thời điểm: thắt chặt quá muộn, nới lỏng cũng quá muộn.

Chúng ta đang đối mặt với nguy cơ lặp lại mô hình này: thắt chặt khi tăng trưởng chậm lại và dữ liệu mơ hồ, thay vì nới lỏng chủ động để đối phó với các tình huống đó.

AI và các ông lớn công nghệ trở thành câu chuyện "tăng trưởng dựa vào đòn bẩy"

Sự thay đổi cấu trúc thứ hai nằm ở bản chất của các ông lớn công nghệ và doanh nghiệp dẫn đầu AI:

Trong thập kỷ qua, "Mag7" thực chất giống như trái phiếu cổ phần: có quyền kinh doanh thống trị, dòng tiền tự do lớn, mua lại cổ phiếu quy mô lớn, tỷ lệ đòn bẩy ròng hạn chế.

Trong 2-3 năm gần đây, dòng tiền tự do này ngày càng được chuyển hướng sang chi tiêu vốn cho AI: trung tâm dữ liệu, chip, hạ tầng.

Chúng ta đang bước vào giai đoạn mới, chi tiêu vốn cho AI ngày càng được tài trợ bằng phát hành nợ, không chỉ dựa vào dòng tiền nội bộ.

Điều này đồng nghĩa:

Chênh lệch tín dụng và CDS (hoán đổi rủi ro tín dụng) bắt đầu biến động. Khi tăng đòn bẩy để tài trợ cho hạ tầng AI, chênh lệch tín dụng của các công ty như Oracle đang nới rộng.

Biến động cổ phiếu không còn là rủi ro duy nhất. Giờ đây, chúng ta thấy các lĩnh vực từng tưởng "bất khả xâm phạm" bắt đầu có động lực của chu kỳ tín dụng kinh điển.

Cấu trúc thị trường khuếch đại điều này. Những cái tên này chiếm tỷ trọng quá lớn trong các chỉ số chính; việc chuyển từ "bò sữa tiền mặt" sang "tăng trưởng dựa vào đòn bẩy" thay đổi trạng thái rủi ro của toàn bộ chỉ số.

Điều này không tự động đồng nghĩa với việc bong bóng AI vỡ. Nếu lợi nhuận là thực và bền vững, vay nợ để đầu tư vốn là hợp lý.

Nhưng điều này thực sự làm giảm biên độ chịu lỗi, đặc biệt trong môi trường lãi suất cao và chính sách thắt chặt hơn.

Dấu hiệu đứt gãy ở thị trường tín dụng và private equity

Bên dưới bề mặt thị trường công khai, tín dụng tư nhân đang xuất hiện các dấu hiệu áp lực ban đầu:

Cùng một khoản vay nhưng được các nhà quản lý khác nhau định giá chênh lệch đáng kể (ví dụ, một bên định giá 70 cent, bên kia khoảng 90 cent).

Sự khác biệt này là dấu hiệu điển hình cho tranh cãi giữa định giá theo mô hình và định giá theo thị trường.

Mô hình này tương tự:

2007 – Tài sản xấu tăng, chênh lệch nới rộng, trong khi chỉ số cổ phiếu vẫn khá yên ả.

2008 – Các thị trường được coi là tương đương tiền (như chứng khoán lãi suất đấu giá) đột ngột đóng băng.

Thêm vào đó:

Dự trữ của Fed bắt đầu đạt đỉnh và giảm trở lại.

Bên trong Fed ngày càng nhận thức rằng có thể cần một hình thức mở rộng bảng cân đối nào đó để ngăn hệ thống tài chính gặp trục trặc.

Tất cả những điều này không đảm bảo khủng hoảng sẽ xảy ra. Nhưng nó phù hợp với một hệ thống tín dụng đang thắt chặt âm thầm, trong khi chính sách vẫn được đóng khung là "phụ thuộc dữ liệu" thay vì chủ động.

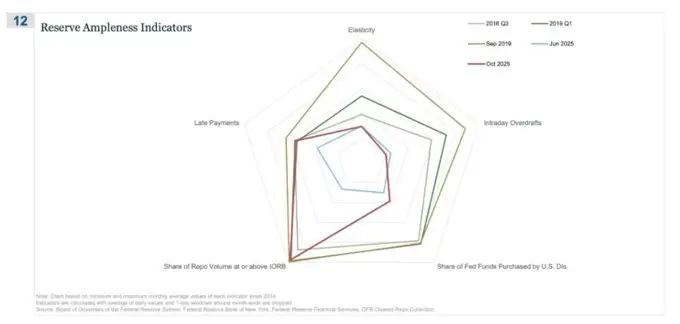

Thị trường repo (REPO) là nơi câu chuyện "không còn dư dả" xuất hiện đầu tiên

Trên biểu đồ radar này, "tỷ lệ giao dịch repo đạt hoặc vượt IORB" là chỉ báo rõ ràng nhất cho thấy chúng ta đang âm thầm rời khỏi chế độ dự trữ thực sự dư dả.

Quý 3/2018 và đầu 2019, chỉ báo này vẫn kiểm soát được: dự trữ dư dả đồng nghĩa phần lớn giao dịch tài trợ có bảo đảm có lãi suất thấp hơn ngưỡng dưới của IORB.

Đến tháng 9/2019, ngay trước khi khủng hoảng repo bùng nổ, đường này mở rộng mạnh, ngày càng nhiều giao dịch repo ở mức IORB hoặc cao hơn – triệu chứng điển hình của sự khan hiếm tài sản thế chấp và dự trữ.

Hãy xem tháng 6/2025 so với tháng 10/2025:

Đường xanh nhạt (tháng 6) vẫn an toàn bên trong, nhưng đường đỏ tháng 10/2025 mở rộng ra ngoài, gần giống hình dạng năm 2019, cho thấy ngày càng nhiều giao dịch repo chạm ngưỡng chính sách.

Nói cách khác, do dự trữ không còn dư dả, các nhà giao dịch và ngân hàng đang đẩy giá tài trợ qua đêm lên cao.

Kết hợp với các chỉ báo khác (tăng thấu chi trong ngày, sử dụng cửa sổ chiết khấu nhiều hơn và số khoản thanh toán quá hạn tăng), bạn sẽ nhận được tín hiệu rõ ràng.

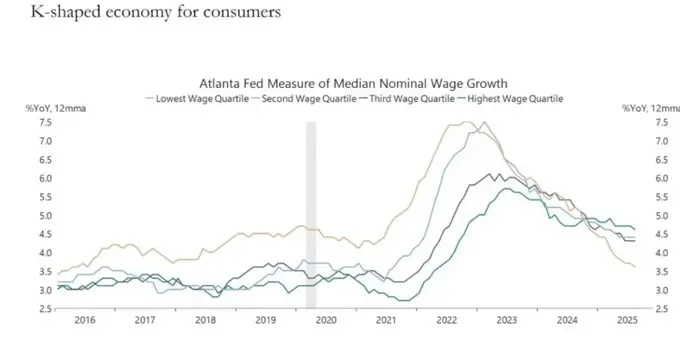

Nền kinh tế hình chữ K đang trở thành biến số chính trị

Điều mà chúng ta vẫn gọi là phân hóa kinh tế "hình chữ K", theo tôi, giờ đã trở thành một biến số chính trị:

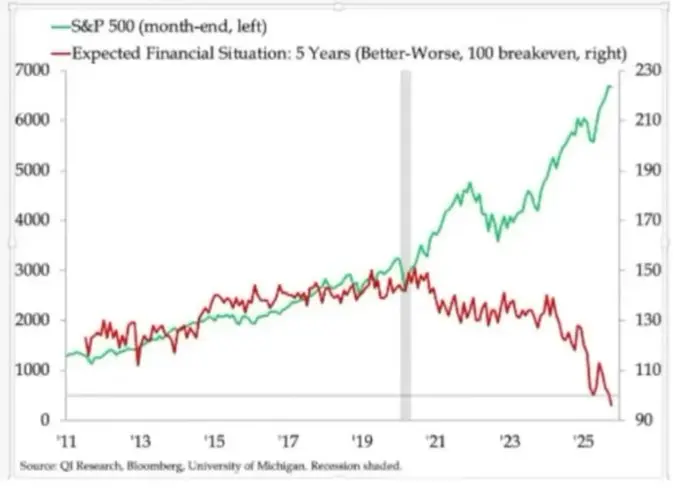

Kỳ vọng thu nhập hộ gia đình phân cực. Triển vọng tài chính dài hạn (như kỳ vọng 5 năm) cho thấy sự chênh lệch đáng kinh ngạc: một số nhóm kỳ vọng ổn định hoặc cải thiện; nhóm khác lại dự báo xấu đi nhanh chóng.

Các chỉ báo áp lực thực tế đang nhấp nháy:

Tỷ lệ vỡ nợ của người vay dưới chuẩn tăng.

Tuổi mua nhà bị trì hoãn, tuổi trung vị của người mua nhà lần đầu gần bằng tuổi nghỉ hưu.

Các chỉ số thất nghiệp thanh niên ở nhiều thị trường tăng dần.

Đối với một bộ phận dân số ngày càng lớn, hệ thống không chỉ là "bất bình đẳng"; nó đã thất bại:

Họ không có tài sản, tăng lương hạn chế, gần như không có con đường thực tế để tham gia vào lạm phát tài sản.

Hợp đồng xã hội được công nhận – "làm việc chăm chỉ, tiến bộ, tích lũy tài sản và an toàn" – đang sụp đổ.

Trong môi trường này, hành vi chính trị sẽ thay đổi:

Cử tri không còn chọn "người quản lý tốt nhất" của hệ thống hiện tại.

Họ ngày càng sẵn sàng ủng hộ các ứng viên cấp tiến hoặc cực đoan cánh tả/cánh hữu, vì với họ, không còn gì để mất: "Dù sao cũng không thể tệ hơn".

Các chính sách về thuế, phân phối lại, quy định và hỗ trợ tiền tệ trong tương lai sẽ được xây dựng trên nền tảng này. Điều này không trung lập đối với thị trường.

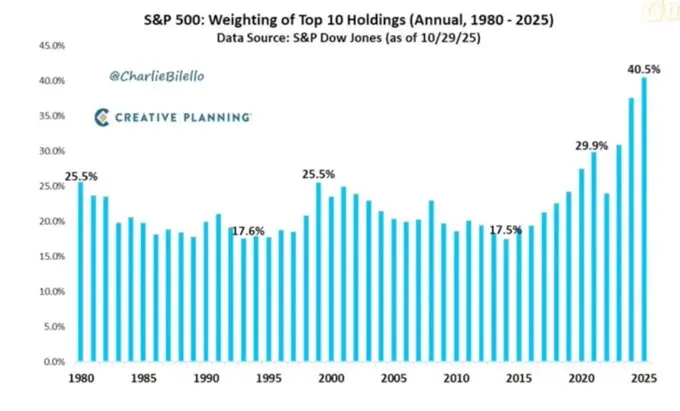

Mức độ tập trung thị trường cao trở thành rủi ro hệ thống và chính trị

Vốn hóa thị trường tập trung cao vào một số ít công ty. Tuy nhiên, ít người bàn về tác động hệ thống và chính trị của nó:

Top 10 công ty hiện chiếm khoảng 40% các chỉ số cổ phiếu Mỹ lớn.

Những công ty này:

- - Là khoản nắm giữ cốt lõi của quỹ hưu trí, 401(k) và danh mục đầu tư cá nhân.

- - Ngày càng tăng đòn bẩy với AI, có tiếp xúc với thị trường Trung Quốc, nhạy cảm với lộ trình lãi suất.

- - Thực tế độc quyền ở nhiều lĩnh vực số.

Điều này tạo ra ba rủi ro đan xen:

1. Rủi ro thị trường hệ thống. Cú sốc với các công ty này – dù từ lợi nhuận, quy định hay địa chính trị (như Đài Loan, nhu cầu Trung Quốc) – sẽ nhanh chóng lan sang toàn bộ hệ thống tài sản hộ gia đình.

2. Rủi ro an ninh quốc gia. Khi quá nhiều tài sản và năng suất quốc gia tập trung vào một số ít công ty phụ thuộc bên ngoài, chúng trở thành điểm yếu chiến lược.

3. Rủi ro chính trị. Trong môi trường hình chữ K, dân túy, các công ty này là tâm điểm của sự bất mãn: tăng thuế, đánh thuế lợi nhuận bất thường, hạn chế mua lại cổ phiếu. Họ sẽ đối mặt với các động thái chia tách chống độc quyền và quy định nghiêm ngặt về AI và dữ liệu.

Nói cách khác, các công ty này không chỉ là động cơ tăng trưởng; chúng còn là mục tiêu chính sách tiềm năng, và xác suất trở thành mục tiêu đang tăng lên.

Bitcoin, vàng và sự thất bại (tạm thời) của câu chuyện "phòng hộ hoàn hảo"

Trong một thế giới đầy rủi ro sai lầm chính sách, áp lực tín dụng và bất ổn chính trị, người ta có thể kỳ vọng bitcoin sẽ phát triển mạnh như một công cụ phòng hộ vĩ mô. Tuy nhiên, vàng lại thể hiện vai trò phòng hộ truyền thống: tăng đều, ít biến động, tăng tương quan trong danh mục đầu tư.

Hiệu suất giao dịch của bitcoin lại giống một tài sản rủi ro beta cao:

- - Tương quan cao với chu kỳ thanh khoản.

- - Nhạy cảm với đòn bẩy và sản phẩm cấu trúc.

- - Những holder lâu năm (OG) đang bán ra trong môi trường này.

Câu chuyện cách mạng phi tập trung/tiền tệ ban đầu vẫn hấp dẫn về mặt ý tưởng, nhưng trên thực tế:

- - Dòng tiền chủ đạo hiện nay mang tính tài chính hóa: chiến lược lợi suất, phái sinh và bán khống biến động.

- - Hành vi thực nghiệm của bitcoin gần giống beta cổ phiếu công nghệ hơn là công cụ phòng hộ trung tính, vững chắc.

- - Tôi vẫn cho rằng có một lộ trình hợp lý, năm 2026 sẽ là bước ngoặt lớn của bitcoin (chu kỳ chính sách tiếp theo, làn sóng kích thích mới, và niềm tin vào tài sản truyền thống tiếp tục xói mòn).

Nhưng nhà đầu tư nên nhận thức rằng ở giai đoạn hiện tại, bitcoin không cung cấp thuộc tính phòng hộ như nhiều người kỳ vọng; nó là một phần của cùng hệ thống thanh khoản mà chúng ta lo ngại.

Khung kịch bản đến năm 2026

Một khung hữu ích để xây dựng môi trường hiện tại là: đây là một quá trình giảm đòn bẩy bong bóng có kiểm soát, nhằm tạo không gian cho vòng kích thích tiếp theo.

Trình tự có thể như sau:

2024 đến giữa 2025: Thắt chặt và áp lực có kiểm soát.

- - Đóng cửa chính phủ và rối loạn chức năng chính trị gây kéo lùi chu kỳ.

- - Fed diều hâu về phát ngôn và bảng cân đối, thắt chặt điều kiện tài chính.

- - Chênh lệch tín dụng nới rộng vừa phải; các lĩnh vực đầu cơ (AI, cổ phiếu công nghệ kỳ hạn dài, một phần tín dụng tư nhân) hấp thụ cú sốc ban đầu.

Cuối 2025 đến 2026: Tái hòa nhập vào chu kỳ chính trị.

- - Khi kỳ vọng lạm phát giảm và thị trường điều chỉnh, nhà hoạch định chính sách lấy lại "không gian" để nới lỏng.

- - Chúng ta chứng kiến cắt giảm lãi suất và các biện pháp tài khóa được điều chỉnh để hỗ trợ tăng trưởng và mục tiêu bầu cử.

- - Do độ trễ, hệ quả lạm phát sẽ xuất hiện sau các cột mốc chính trị quan trọng.

Sau 2026: Định giá lại hệ thống.

- - Tùy thuộc vào quy mô và hình thức kích thích tiếp theo, chúng ta sẽ đối mặt với một chu kỳ lạm phát tài sản mới, kèm theo can thiệp chính trị và quy định cao hơn, hoặc đối mặt đột ngột với vấn đề bền vững nợ, tập trung và hợp đồng xã hội.

Khung này không mang tính tất định, nhưng phù hợp với động lực hiện tại:

- - Chính trị gia ưu tiên tái đắc cử hơn là cân bằng dài hạn.

- - Bộ công cụ đơn giản nhất vẫn là thanh khoản và chuyển giao, không phải cải cách cấu trúc.

- - Để dùng lại bộ công cụ này, họ cần xì bớt một số bong bóng hôm nay trước đã.

Kết luận

Tất cả các tín hiệu đều chỉ về một kết luận: hệ thống đang bước vào giai đoạn mong manh hơn, biên độ chịu lỗi thấp hơn trong chu kỳ.

Thực tế, mô hình lịch sử cho thấy các nhà hoạch định chính sách cuối cùng sẽ phản ứng bằng lượng lớn thanh khoản.

Nhưng để bước vào giai đoạn tiếp theo cần trải qua trước:

- - Điều kiện tài chính chặt chẽ hơn

- - Độ nhạy tín dụng tăng

- - Bất ổn chính trị

- - Phản ứng chính sách ngày càng phi tuyến tính

" Liên kết gốc "

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giải thích sự sụp đổ của Bitcoin: Liệu BTC sẽ giảm sâu hơn nữa không?

Các khoản lỗ thực tế đã tăng vọt lên mức từng thấy gần đây nhất trong sự sụp đổ của FTX. Arkham Intelligence đã cảnh báo về một người dùng sớm, Owen Gunden, người đã thanh lý khoảng 11.000 BTC (tương đương khoảng 1.3 billions đô la) kể từ cuối tháng Mười. Nhà phân tích tiền điện tử Ali Martinez lưu ý rằng chỉ báo SuperTrend hàng tuần đã chuyển sang xu hướng giảm.

Tại sao những người nắm giữ XRP đột nhiên cảm nhận rõ rệt tác động của cuộc khủng hoảng thanh khoản Bitcoin

Người chơi hàng đầu trong lĩnh vực DEX hợp đồng vĩnh viễn nhìn nhận như thế nào về xu hướng tương lai của HYPE?

Nếu tin rằng khối lượng giao dịch của perpetual DEX sẽ tiếp tục tăng trưởng, thì HYPE là một trong những cách thuần túy nhất và có đòn bẩy cao nhất để nắm bắt xu hướng này.