Vòng quay tài trợ bị đình trệ, các công ty kho bạc tiền mã h�óa đang mất dần khả năng bắt đáy

Công ty tài chính dường như vẫn còn nhiều nguồn vốn, nhưng sau khi giá cổ phiếu không còn cao hơn giá trị thực, chuỗi huy động vốn bị đứt gãy, khiến họ dần mất khả năng mua vào ở đáy.

Tiêu đề gốc: “Cuộc chiến của những con thú bị dồn vào chân tường” – Các công ty kho bạc tiền mã hóa đang mất dần khả năng bắt đáy

Tác giả gốc: Frank, PANews

Trong đợt tăng giá ngắn ngủi bắt đầu từ tháng 4, các công ty kho bạc tiền mã hóa đã trở thành lực lượng chính tăng cường mua vào, cung cấp nguồn “đạn dược” liên tục cho thị trường. Tuy nhiên, khi thị trường tiền mã hóa và giá cổ phiếu cùng lao dốc, các công ty kho bạc này dường như đồng loạt im lặng.

Khi giá chạm đáy giai đoạn, lẽ ra đây là thời điểm các công ty kho bạc này nên bắt đáy. Nhưng thực tế, hành động mua vào lại chậm lại hoặc thậm chí dừng hẳn. Đằng sau sự im lặng này không đơn thuần là do “đạn dược” đã cạn kiệt ở đỉnh cao hay rơi vào trạng thái hoảng loạn, mà là do cơ chế huy động vốn phụ thuộc mạnh vào premium đã bị “tê liệt” trong chu kỳ giảm giá – có tiền nhưng không thể sử dụng.

Hàng chục tỷ “đạn dược” bị khóa lại

Để hiểu rõ tại sao các công ty DAT này lại rơi vào tình cảnh “có tiền mà không dùng được”, trước tiên chúng ta cần phân tích sâu về nguồn “đạn dược” của các công ty kho bạc tiền mã hóa.

Lấy Strategy – công ty kho bạc tiền mã hóa hàng đầu hiện nay – làm ví dụ, nguồn vốn của họ chủ yếu đến từ hai hướng: một là “trái phiếu chuyển đổi”, tức phát hành trái phiếu với lãi suất cực thấp để vay tiền mua coin. Hướng còn lại là cơ chế phát hành thêm cổ phiếu theo giá thị trường (At-The-Market, ATM), tức khi giá cổ phiếu Strategy cao hơn giá trị tài sản tiền mã hóa mà họ nắm giữ, công ty có thể phát hành thêm cổ phiếu để huy động vốn mua thêm bitcoin.

Trước năm 2025, nguồn vốn chính của Strategy là “trái phiếu chuyển đổi”, đến tháng 2/2025, Strategy đã huy động được 8.2 billions USD thông qua hình thức này để mua thêm bitcoin. Từ năm 2024, Strategy bắt đầu áp dụng quy mô lớn kế hoạch phát hành cổ phiếu theo giá thị trường (ATM), hình thức này linh hoạt hơn, tức khi giá cổ phiếu cao hơn giá trị tài sản tiền mã hóa, có thể phát hành cổ phiếu theo giá thị trường để mua thêm tài sản mã hóa. Quý 3/2024, Strategy công bố kế hoạch phát hành cổ phiếu ATM trị giá 21 billions USD, đến tháng 5/2025 lại thiết lập thêm một kế hoạch ATM trị giá 21 billions USD nữa. Đến hiện tại, tổng hạn mức còn lại của kế hoạch này vẫn còn 30.2 billions USD.

Tuy nhiên, các hạn mức này không phải là tiền mặt, mà là hạn mức cổ phiếu ưu đãi loại A và cổ phiếu phổ thông chờ bán. Đối với Strategy, muốn chuyển các hạn mức này thành tiền mặt thì phải bán cổ phiếu ra thị trường. Khi giá cổ phiếu có premium (ví dụ giá cổ phiếu là 200 USD, mỗi cổ phiếu chứa 100 USD bitcoin), Strategy bán cổ phiếu tương đương với việc chuyển đổi cổ phiếu phát hành thêm thành 200 USD tiền mặt, sau đó mua vào 200 USD bitcoin, lượng bitcoin trên mỗi cổ phiếu cũng tăng lên – đây chính là logic “vòng quay đạn dược vô hạn” trước đây của Strategy. Tuy nhiên, khi chỉ số mNAV của Strategy (mNAV = vốn hóa lưu hành / giá trị nắm giữ coin) xuống dưới 1, tình hình đảo ngược, bán cổ phiếu lúc này là bán dưới giá trị thực. Sau tháng 11, chỉ số mNAV của Strategy liên tục dưới 1. Do đó, dù Strategy vẫn còn nhiều cổ phiếu có thể bán, nhưng không thể mua thêm bitcoin.

Không chỉ không thể rút vốn bắt đáy gần đây, Strategy còn chọn cách bán cổ phiếu dưới giá trị thực để huy động 1.44 billions USD, lập một quỹ dự phòng cổ tức nhằm hỗ trợ chi trả cổ tức cho cổ phiếu ưu đãi và lãi suất trái phiếu hiện có.

Là mẫu hình tiêu chuẩn của kho bạc tiền mã hóa, cơ chế này của Strategy cũng được phần lớn các công ty kho bạc khác học tập. Vì vậy, khi tài sản mã hóa giảm giá, lý do các công ty kho bạc này không thể vào bắt đáy không phải vì không muốn, mà là do giá cổ phiếu giảm quá mạnh, “kho đạn” bị khóa lại.

Hỏa lực danh nghĩa dồi dào, thực tế “có súng mà không có đạn”

Vậy ngoài Strategy, sức mua của các công ty khác còn lại bao nhiêu? Dù hiện nay số lượng công ty kho bạc tiền mã hóa đã lên tới hàng trăm.

Nhìn vào thị trường hiện tại, dù số lượng công ty kho bạc tiền mã hóa rất nhiều, nhưng tiềm năng mua vào tiếp theo không lớn. Có hai trường hợp chính: một là các công ty vốn đã là doanh nghiệp nắm giữ tài sản mã hóa, số lượng tài sản mã hóa chủ yếu đến từ lượng nắm giữ sẵn có chứ không phải phát hành trái phiếu để mua mới, khả năng và động lực huy động vốn không mạnh, như Cantor Equity Partners (CEP), xếp thứ ba về lượng bitcoin nắm giữ, mNAV là 1.28. Lượng bitcoin này chủ yếu đến từ việc sáp nhập với Twenty One Capital, từ tháng 7 đến nay không có thêm giao dịch mua nào.

Trường hợp còn lại là các công ty áp dụng chiến lược tương tự Strategy, nhưng do giá cổ phiếu giảm mạnh gần đây, chỉ số mNAV phổ biến đều đã dưới 1. Hạn mức ATM của các doanh nghiệp này cũng bị khóa, chỉ khi giá cổ phiếu phục hồi trên 1 mới có thể “quay vòng” trở lại.

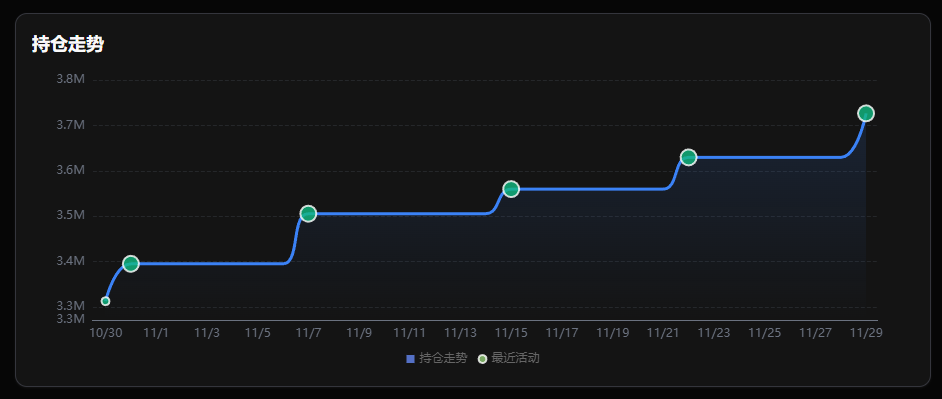

Ngoài phát hành trái phiếu và bán cổ phiếu, còn có một “kho đạn” trực tiếp nhất là dự trữ tiền mặt. Lấy BitMine – công ty DAT lớn nhất của Ethereum – làm ví dụ, dù mNAV cũng dưới 1, nhưng công ty này vẫn duy trì kế hoạch mua vào gần đây. Theo dữ liệu ngày 1/12, BitMine cho biết vẫn còn 882 millions USD tiền mặt không thế chấp (UTC+8). Chủ tịch BitMine, Tom Lee, gần đây cho biết “tin rằng giá Ethereum đã chạm đáy, BitMine đã bắt đầu mua vào trở lại, tuần trước đã mua gần 100,000 ETH (UTC+8), gấp đôi hai tuần trước đó.” Hạn mức ATM của BitMine cũng rất lớn, tháng 7/2025, hạn mức tổng của kế hoạch này được nâng lên 24.5 billions USD, hiện vẫn còn gần 20 billions USD hạn mức.

Biến động vị thế nắm giữ của BitMine

Bên cạnh đó, CleanSpark vào cuối tháng 11 đã đề xuất phát hành trái phiếu chuyển đổi trị giá 1.15 billions USD trong năm để mua bitcoin. Metaplanet – công ty niêm yết tại Nhật Bản – là một trong những công ty kho bạc bitcoin hoạt động tích cực gần đây, từ tháng 11 đến nay đã huy động hơn 400 millions USD thông qua vay thế chấp bitcoin hoặc phát hành thêm cổ phiếu để mua bitcoin.

Tính tổng thể, “đạn dược danh nghĩa” (tiền mặt + hạn mức ATM) trên sổ sách của các công ty lên tới hàng chục billions USD, vượt xa chu kỳ tăng giá trước. Nhưng xét về “hỏa lực thực tế”, số “viên đạn” có thể bắn ra lại ít đi.

Chuyển từ “mở rộng đòn bẩy” sang “tìm kiếm lợi suất để tồn tại”

Bên cạnh việc “kho đạn” bị khóa, các công ty kho bạc tiền mã hóa hiện cũng đang bắt đầu hướng tới tư duy đầu tư mới. Trong giai đoạn thị trường tăng giá, chiến lược của đa số công ty rất đơn giản: mua vào không cần suy nghĩ, khi giá coin và cổ phiếu tăng thì huy động thêm vốn, rồi tiếp tục mua vào. Nhưng khi tình hình đảo chiều, nhiều công ty không chỉ gặp khó khăn trong huy động vốn mà còn phải đối mặt với áp lực trả lãi trái phiếu đã phát hành trước đó và chi phí vận hành doanh nghiệp.

Do đó, không ít công ty bắt đầu chuyển hướng sang “lợi suất tiền mã hóa”, tức tham gia staking tài sản mã hóa để nhận lợi suất ổn định, dùng khoản lợi suất này để trả lãi vay và chi phí vận hành.

Trong đó, BitMine dự kiến sẽ ra mắt MAVAN (Mạng lưới xác thực bản địa Mỹ) vào quý 1/2026 để bắt đầu staking ETH. Dự kiến hoạt động này sẽ mang lại cho BitMine lợi suất hàng năm 340 millions USD. Tương tự còn có Upexi, Sol Strategies – các công ty kho bạc trên mạng Solana – có thể đạt lợi suất hàng năm khoảng 8%.

Có thể dự đoán, chỉ cần mNAV chưa trở lại trên 1.0, tích trữ tiền mặt để đối phó với nợ đáo hạn sẽ là chủ đề chính của các công ty kho bạc. Xu hướng này cũng ảnh hưởng trực tiếp đến lựa chọn tài sản. Do bitcoin thiếu lợi suất tự nhiên cao, các công ty kho bạc chỉ nắm giữ bitcoin đang giảm tốc độ mua vào, trong khi Ethereum – có thể staking để tạo dòng tiền trả lãi – lại giữ được tốc độ mua vào ổn định.

Sự chuyển dịch ưu tiên tài sản này thực chất là sự thỏa hiệp của các công ty kho bạc trước khó khăn thanh khoản. Khi kênh huy động vốn giá rẻ dựa vào premium cổ phiếu bị đóng lại, tìm kiếm tài sản sinh lời trở thành “cọng rơm cứu mạng” duy nhất để duy trì bảng cân đối kế toán lành mạnh.

Cuối cùng, “đạn dược vô hạn” chỉ là ảo tưởng thuận chu kỳ dựa trên premium cổ phiếu. Khi vòng quay bị khóa vì bán dưới giá trị thực, thị trường buộc phải đối mặt với thực tế lạnh lùng: các công ty kho bạc này luôn là bộ khuếch đại xu hướng, chứ không phải là vị cứu tinh đi ngược dòng. Chỉ khi thị trường phục hồi trước, van vốn mới có thể mở lại.

Đọc thêm:

Viết lại kịch bản năm 2018, chính phủ Mỹ ngừng hoạt động = giá bitcoin sẽ tăng vọt?

1 billions USD stablecoin bốc hơi, sự thật đằng sau chuỗi vụ nổ DeFi?

Diễn biến vụ squeeze MMT: Một trò chơi hút tiền được thiết kế tinh vi

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Dòng tiền đổ vào quỹ tài sản số đạt 716 triệu USD: XRP và Chainlink ghi nhận nhu cầu kỷ lục

Sự gia tăng này đã đẩy tổng tài sản quản lý lên 180 tỷ USD, con số này vẫn thấp hơn mức kỷ lục 264 tỷ USD. Các khoản đầu tư mới đến từ khắp nơi trên thế giới, với Mỹ đóng góp nhiều nhất với 483 triệu USD, Đức thêm 96,9 triệu USD và Canada 80,7 triệu USD. Quỹ bitcoin thu hút 352 triệu USD, XRP ghi nhận nhu cầu rất mạnh với 245 triệu USD và Chainlink lập kỷ lục mới khi thu hút 52,8 triệu USD.

Phân tích tài chính của Tether: Cần thêm 4,5 tỷ USD dự trữ để duy trì sự ổn định

Nếu áp dụng một phương pháp xử lý $BTC nghiêm ngặt hơn và hoàn toàn mang tính trừng phạt, thì thiếu hụt vốn có thể nằm trong khoảng từ 1.25 đến 2.5 billions đô la.