SBI Holdings: Ang Crypto Ambisyon at Digital Infrastructure Blueprint ng Japanese Financial Giant

Sa loob lamang ng ilang araw, ang SBI ay mabilis na nagbago mula sa imahe ng isang tradisyonal na institusyong pinansyal patungo sa pagiging isa sa pinaka-aktibong tagapagtaguyod ng Web 3 sa Japan.

May-akda: BlockBeats

Noong nakaraang linggo, sunod-sunod na naglabas ng malalaking balita ang Japanese financial giant na SBI Group: Una, inanunsyo nito ang pakikipagtulungan sa Circle, Ripple, at Startale, at kasunod nito ay nakipagsanib-puwersa sa Chainlink upang sama-samang itulak ang stablecoin, tokenization ng RWA, at mga solusyon sa cross-border payment. Sa loob lamang ng ilang araw, mabilis na nagbago ang imahe ng SBI mula sa pagiging “tradisyonal na institusyong pinansyal” tungo sa isa sa pinakaaktibong Web 3 player sa Japan.

Hindi lang ito isang ordinaryong business partnership, kundi tila isang malinaw na signal mula sa SBI sa merkado: nais nitong samantalahin ang susunod na rebolusyon sa financial infrastructure, at mag-upgrade mula sa pagiging “financial service provider” tungo sa “digital asset infrastructure provider.” Sa harap ng nalalapit na paglulunsad ng yen stablecoin at unti-unting pagbuo ng Asian crypto corridor, ang hakbang na ito ng SBI ay walang dudang nagtulak dito sa unahan ng digital transformation ng Japanese finance.

Ang mga Tradisyonal na Financial Giant ay Nagtatayo ng Digital Financial Landscape ng Japan

Maaaring i-trace pabalik ang kuwento ng SBI noong 1999, nang ito ay bahagi pa ng SoftBank bilang SoftBank Investment, na kinuha mismo mula sa unang letra ng SoftBank Investment. Noong 2006, naging independent ito at opisyal na pinangalanang SBI Holdings, Inc., na may headquarters sa Tokyo. Sa simula, nakatuon ito sa tatlong pangunahing negosyo: securities, banking, at insurance, at kalaunan ay pinalawak sa asset management at biotechnology, na bumuo ng isang integrated group na sumasaklaw sa finance at healthcare.

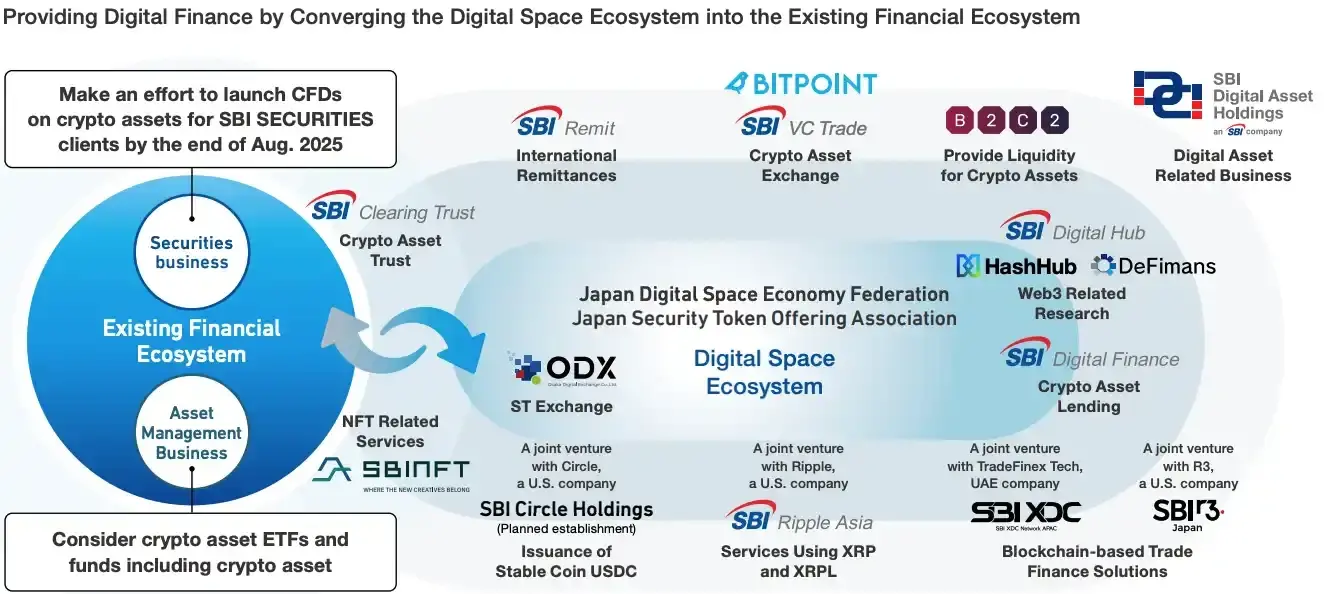

Pagkalipas ng mahigit dalawampung taon, hindi na maliit na player ang SBI, kundi isa na sa pinakamabibigat na manlalaro sa Japanese financial market. Tinuturing pa nga ito ng iba bilang pinakamalakas na challenger sa tatlong pangunahing bangko (Mitsubishi UFJ, Sumitomo Mitsui, Mizuho)—isang kandidato para sa ika-apat na pinakamalaking bangko. Sa kasalukuyan, umiikot ang business framework ng SBI sa limang pangunahing sektor: financial services, private equity investment, asset management, crypto assets, at next-generation business. Ang diversified strategy na ito ang nagpatatag sa posisyon nito sa Japanese market at nagbigay ng natural na pundasyon para sa pagpasok nito sa digital asset sector.

Mas mahalaga pa, hindi basta sumabay lang ang SBI sa uso. Sa likod ng sunod-sunod na anunsyo ng mga partnership, matagal na itong naglalatag ng pundasyon sa crypto ecosystem. Sa pamamagitan ng mga subsidiary nito at batay sa matibay na pundasyon sa securities at asset management, unti-unti nitong pinalawak ang saklaw sa trading, payments, custody, lending, liquidity services, at halos nabuo na ang buong digital financial infrastructure. Kasabay nito, hindi rin nito pinalampas ang bagong alon ng Web 3: mula NFT, decentralized finance, hanggang tokenization ng real-world assets, sinusubukan lahat ng SBI. Ang mas mahalaga, handa itong makipag-alyansa sa mga international giant: maging Ripple, Circle, o R3, lahat ay katuwang nito sa pag-explore ng bagong posibilidad sa stablecoin, cross-border payment, at tokenization.

Sa madaling salita, ang SBI ngayon ay hindi na lang isang tradisyonal na Japanese financial group, kundi isa sa kakaunting “double engine” sa East Asia—isang paa sa matatag na lupa ng tradisyonal na finance, at isang paa sa mabilis na agos ng crypto finance.

Mula Zero Hanggang Isa: SBI Nakakuha ng Nag-iisang Stablecoin License sa Japan

Sa stablecoin track, nakuha ng SBI ang unang-mover advantage sa compliance. Noong 2023 pa lang, nang luwagan ng Japanese Financial Services Agency ang ban sa foreign stablecoin issuance sa Japan, mabilis na nakuha ng SBI ang oportunidad at agad na pumirma ng strategic partnership sa Circle. Makalipas lang ang isang taon, natapos ng subsidiary nitong SBI VC Trade ang registration para sa USDC trading, kaya ito ang naging unang at nag-iisang kumpanya sa Japan na may stablecoin license, at unang naglunsad ng USDC sa merkado.

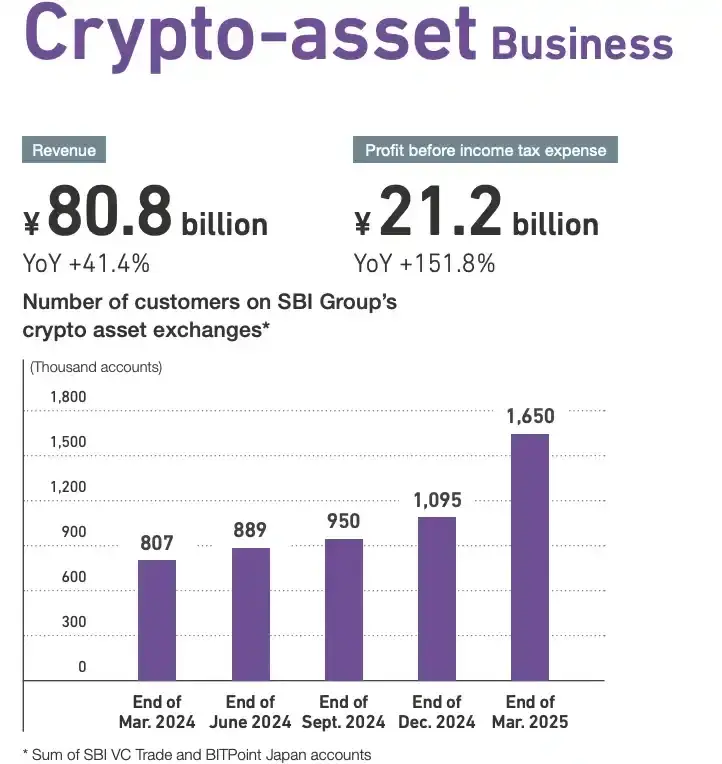

Kasunod nito, itinatag ng SBI at Circle ang joint venture na Circle SBI Japan, na nakatuon sa pagpapalaganap ng USDC sa Japan. Noong June 2025, nang mag-IPO ang Circle, mabilis na nag-invest ang SBI ng $50 milyon, na lalo pang nagpatibay sa ugnayan ng dalawang kumpanya. Noong nakaraang linggo, pinalawak pa nila ang partnership, na layuning mas malalim na i-integrate ang USDC sa cross-border payment at digital financial services. Sa serye ng mga hakbang na ito, hindi lang nanguna ang SBI sa compliance at infrastructure, kundi naging mahalagang tulay din ito ng Circle para makapasok sa Asian market. Kapansin-pansin din ang performance ng digital asset business: noong 2024, umabot na sa 80 billions yen ang kaugnay na kita, higit 40% ang year-on-year growth, at dumoble ang bilang ng users mula 800,000 tungo sa 1.65 million sa loob ng isang taon.

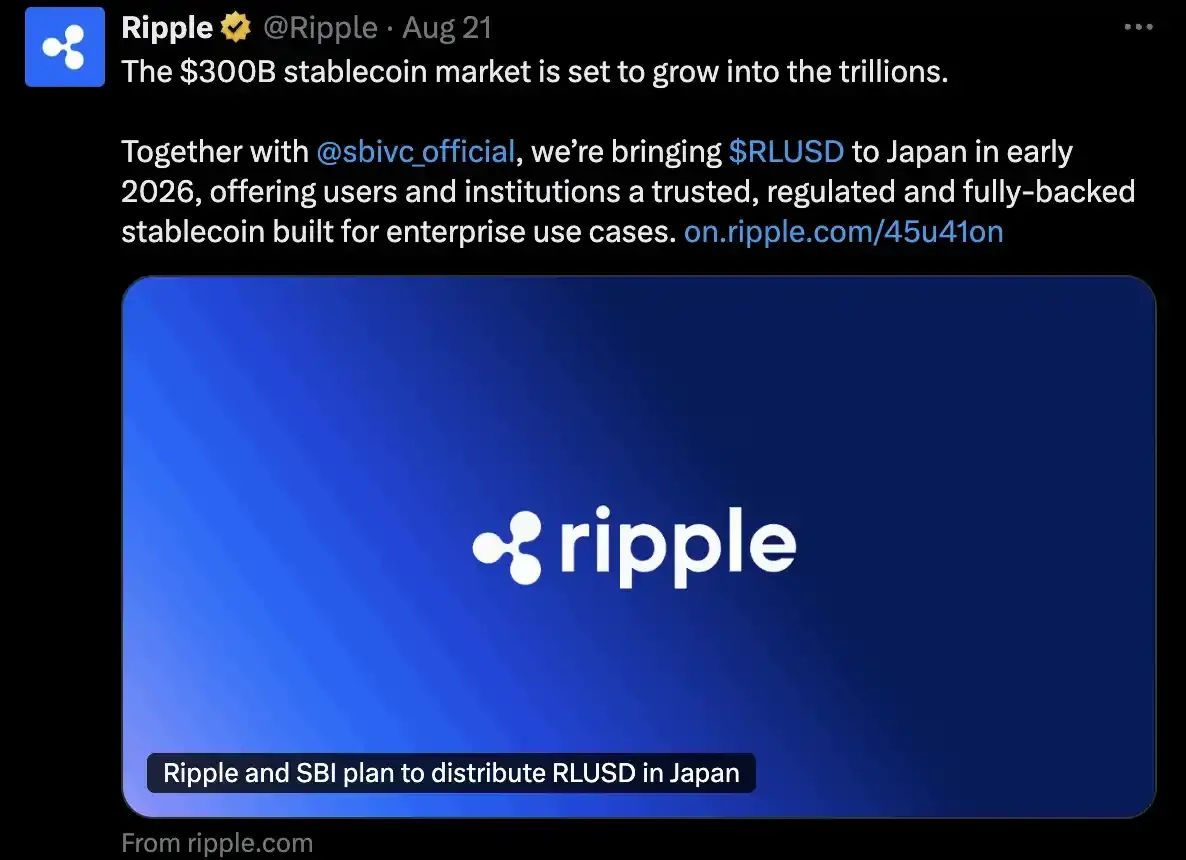

Kung ang USDC ang entry point ng SBI sa mundo ng stablecoin, ang RLUSD ng Ripple naman ang tulay nito sa cross-border payment. Noong nakaraang linggo, inanunsyo ng SBI na ilulunsad nito ang RLUSD sa Japanese market, na planong maging opisyal sa unang quarter ng 2026. Simple lang ang disenyo ng stablecoin na ito: pagsamahin ang stability ng US dollar at bilis ng blockchain, na parehong compliant at transparent, at kayang mag-settle ng transactions sa loob ng ilang segundo. Halimbawa, kung gusto ng US user na magpadala ng dolyar sa Japan, iko-convert muna ang funds sa XRP, ipapadala sa blockchain sa loob ng ilang segundo, at sa Japan ay iko-convert pabalik sa yen, habang ang RLUSD ang nagsisilbing anchor asset para tiyakin ang stability at credibility ng cross-border funds.

Sa pamamagitan ng “dual approach” kasama ang Circle at Ripple, halos nabuo ng SBI ang isang kumpletong stablecoin landscape: USDC para sa payment at trading, RLUSD para sa cross-border settlement at enterprise services. Sa dalawang parallel tracks na ito, matatag na nakaposisyon ang SBI sa sentro ng stablecoin landscape sa Asia.

Pag-angat ng RWA, SBI Nagtatayo ng Japanese Version ng Robinhood

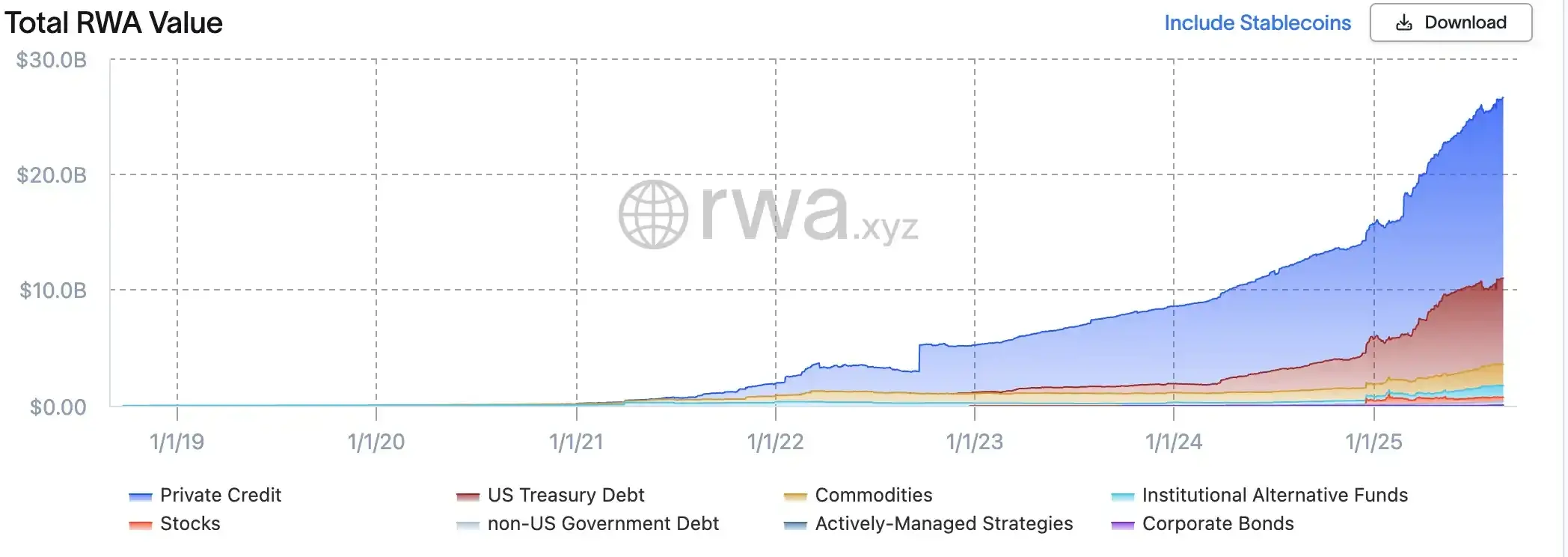

Bukod sa stablecoin, nakatuon din ang SBI sa RWA (real-world asset tokenization). Isa ito sa pinakamabilis lumaking track sa nakalipas na dalawang taon—mula $5 billions noong simula ng 2023, umabot na ngayon sa halos $30 billions, higit limang beses ang paglago. Bonds, funds, at government bonds ang pangunahing aplikasyon sa ngayon, ngunit ang share ng stock-type assets ay wala pang 1%, kaya malaki pa ang potensyal.

Isipin mo, kapag bumili ka ng bond, dati ay kailangan mong maghintay ng ilang araw bago ito ma-settle, pero kapag nasa blockchain na, parang instant transfer na lang ito. O kaya naman, isang fund na dati ay may mataas na investment threshold at mabagal ang redemption, kapag na-tokenize, para na lang itong digital ticket na puwedeng bilhin o ibenta 24/7. Para sa investors, ito ay unprecedented convenience; para sa institutions, malaking pagtaas ng capital efficiency. Kaya hindi na nakapagtataka na ang mga giant tulad ng Gemini, Kraken, at Robinhood ay naglunsad na ng mga 24/7 tokenized trading platforms.

Ayaw magpaiwan ng SBI. Noong 2025, nakipagtulungan ang grupo sa Web 3 infrastructure company na Startale upang magtayo ng on-chain tokenization platform sa Japan, na nakakuha ng milestone-based committed funding, at layuning bumuo ng isang kumpletong sistema na sumasaklaw sa issuance, settlement, custody, at cross-chain interoperability.

Ang mas mahalaga, hindi nag-iisa ang SBI—kinuha rin nito ang “plumber” ng global blockchain industry—ang Chainlink. Eksperto ang kumpanyang ito sa “interoperability” ng mga blockchain. Sa madaling salita, kaya nitong gawing seamless ang paglipat ng tokens sa iba’t ibang chain, parang interbank transfer lang. Sa pagkakataong ito, tutulungan ng Chainlink ang SBI na tiyakin ang seguridad at compliance ng cross-chain transactions kapag tina-tokenize ang bonds, real estate, at iba pang assets. Bukod dito, ilalagay din ng Chainlink ang net asset value (NAV) data ng funds sa blockchain para sa transparency, kaya’t puwedeng i-track ng investors ang asset value anumang oras; at ang Proof of Reserve technology nito ay magbibigay ng on-chain verification para sa stablecoin at funds, upang maiwasan ang gap sa pagitan ng paper assets at aktwal na reserves.

Kung ang Robinhood sa US ay nagdala ng stocks at crypto derivatives sa retail investors sa zero-barrier na paraan, sinusubukan ng SBI na tahakin ang katulad na landas sa Japan. Sa malalim nitong pundasyon sa securities at banking, at mabilis na pagpasok sa stablecoin at RWA, pinagsisikapan ng SBI na gawing mainstream investment channel ang tokenized assets. Para sa Japanese investors, nangangahulugan ito ng 7×24 na stock at bond trading na parang transfer lang, at higit sa lahat, direktang partisipasyon sa global crypto financial market sa ilalim ng compliant at secure na framework. Sa madaling salita, ang RWA platform na itinatayo ng SBI ay hindi lang simpleng technology upgrade, kundi isang Robinhood-style financial inclusion experiment na posibleng maging watershed moment ng Japanese capital market sa pagpasok nito sa Web 3.

Mula Ika-apat na Pinakamalaking Bangko Tungo sa Digital Asset Infrastructure Giant

Para sa SBI, ang pagpasok sa crypto world ay hindi basta-basta, kundi isang natural na pagpapatuloy ng kanilang strategy. Matagal nang nasa ultra-low interest rate environment ang Japan, at ang traditional financial businesses tulad ng banking at securities ay sobrang homogenous na, kaya lumiit na ang profit margin. Kasabay nito, sa buong mundo ay mabilis na nagiging compliant ang stablecoin at real-world asset tokenization (RWA). Noong 2023, binuksan ng Japanese Financial Services Agency (FSA) ang regulasyon sa stablecoin, na parang nagbigay ng green light sa bagong track. Hindi naghintay ang SBI, kundi mabilis na kumilos, nakipagsanib-puwersa sa Circle, Ripple, at iba pang international partners, at mula sa pagiging observer ay naging rule-maker, na unang nakaposisyon sa stablecoin at RWA—dalawang pinaka-promising na larangan.

Mas malalim pa rito, hindi lang ito simpleng business expansion, kundi isang identity upgrade. Dati, tinitingnan ang SBI bilang ika-apat na pinakamalaking bangko sa Japan; ngayon, sinusubukan nitong maging unang digital asset infrastructure giant sa digital asset era. Sa kasalukuyan, naghahanda na ang SBI na ilunsad ang unang domestic bitcoin futures sa Osaka Dojima Exchange, at nagtakda ng target na pataasin ang digital asset business profit sa 50 billions yen pagsapit ng fiscal year 2028, na katumbas ng 150% na paglago. Ibig sabihin, lumampas na ang ambisyon ng SBI sa tradisyonal na financial framework—ang tunay nitong taya ay ang malalim na pagsasanib ng Japanese financial system at blockchain. Sa madaling salita, hindi lang tumataya ang SBI sa pagtaas o pagbaba ng presyo ng crypto assets, kundi nais nitong maging pangunahing player sa muling paghubog ng global financial order.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Panayam kay BlackRock CEO Larry Fink: AI at asset tokenization ay muling huhubugin ang hinaharap ng pamumuhunan

Ang BlackRock ay umabot na sa 1.25 billions sa laki ng pondo, paano nila ito nagawa?

Ang 260% na pagtaas ng CARDS sa isang araw at ang likod ng crypto card market: Kapag nagtagpo ang Pokémon at blockchain

Ang Collector Crypt ay may higit sa 95% na bahagi ng merkado sa buong larangan ng crypto trading cards.