I. Panimula

Noong Agosto 22, ipinahayag ni Federal Reserve Chairman Powell na tumataas ang downside risk sa labor market, at maaaring "kailanganin naming ayusin ang aming polisiya," kaya't inaasahan ng merkado na magsisimula ang Federal Reserve ng rate cut sa FOMC meeting ngayong Setyembre. Agad na nagdulot ito ng matinding reaksyon sa risk assets: lumakas ang US stocks, bumaligtad at tumaas ang crypto market mula sa ilang araw na downtrend, at biglang tumaas ang ETH na lumampas pa sa dating mataas, na umabot sa halos $4956.

Ang tunay na nagtutulak sa desisyon ng Federal Reserve sa rate ng interes ay ang matitibay na datos ng employment at inflation. Sa timeline, malinaw na ang mga pangunahing petsa: gaganapin ang FOMC sa Setyembre 16–17, at bukod sa desisyon sa rate, maglalabas din ng "dot plot" at macro forecast; dalawang mahalagang "life-and-death data" bago ang meeting—ang August non-farm payroll at unemployment rate (ilalabas Setyembre 5), at August CPI (ilalabas Setyembre 11)—ang halos magtatakda kung matutuloy ang rate cut. Nangangahulugan ito na sa susunod na tatlong linggo, anumang "unexpected" na datos (tulad ng muling pagbilis ng sahod, pagbalik ng service inflation, o hindi inaasahang pagbaba ng unemployment rate) ay maaaring magbago sa "Setyembre + isa pa sa taon" na inaasahang landas.

Tatalakayin ng artikulong ito ang mga batayan ng desisyon ng Federal Reserve sa rate ng interes, ang landas ng epekto ng rate cut sa mga crypto asset at mga karanasan sa kasaysayan, at magsasagawa ng scenario analysis sa posibilidad ng rate cut sa Setyembre at ang ritmo ng rate cut sa ikaapat na quarter, pati na rin ang posibleng performance ng crypto market, upang magbigay ng multi-dimensional outlook at probability-weighted market forecast para sa mga investor.

II. Mga Salik na Nagpapasya sa Rate Policy ng Federal Reserve

Ang dual mandate ng Federal Reserve ay "full employment" at "stable prices." Ang pangunahing kasangkapan ng Federal Reserve sa rate policy ay ang Federal Funds Rate. Ito ang target rate range para sa overnight lending ng sobrang reserves sa pagitan ng mga US commercial banks, na itinatakda ng Federal Open Market Committee (FOMC). Sa madaling salita, ito ang "wholesale borrowing rate" sa loob ng banking system, at sa pamamagitan ng pag-aadjust nito, naaapektuhan ng Federal Reserve ang cost ng pondo at liquidity ng buong financial system, na hindi direktang umaabot sa credit rates, US dollar exchange rate, asset prices, at ang kabuuang trend ng employment at inflation.

Ang rate policy ng Federal Reserve ay sabay-sabay na naiimpluwensyahan ng tatlong pangunahing salik: employment, inflation, at financial conditions. Hindi ito pinapagana ng iisang indicator lamang, kundi resulta ng dynamic balance ng maraming salik. Sa kabuuan, ang mga pangunahing salik na nakakaapekto sa desisyon ay kinabibilangan ng: labor market (employment numbers, unemployment rate, wage growth), inflation performance (CPI, core CPI, PCE, inflation expectations), at financial conditions (credit spreads, reaksyon ng stock at bond market, financial stability risks). Sa kasalukuyang macro background ng 2025, ang mga salik na ito ay nagtutulungan upang itulak ang Federal Reserve mula sa "matagalang mataas na rate" patungo sa "unti-unting pagluwag."

1) Tumataas ang Employment Risk

Noong Hulyo, tumaas lamang ng 73,000 ang US non-farm employment, na mas mababa sa inaasahan ng merkado, at binaba pa ang dating datos; tumaas ang unemployment rate sa 4.2%. Ibig sabihin, ang expansion ng US labor market ay papalapit na sa "stall speed," na nagpapakita na hindi na employment ang "safety cushion" ng Federal Reserve policy. Kapag patuloy na humina ang employment, direktang tatamaan nito ang core goal ng Federal Reserve na "maximum employment," na magtutulak sa polisiya na maging mas maluwag.

2) Mahirap Bawasan ang Inflation Ngunit Pangkalahatang Banayad

Sa inflation, ang July CPI year-on-year ay 2.7%, core CPI year-on-year ay 3.1%, month-on-month na pagtaas ay 0.2% at 0.3% ayon sa pagkakasunod, kung saan ang core CPI month-on-month ay pinakamataas ngayong taon. Bagaman mas mataas pa rin ang inflation kaysa 2% target ng Federal Reserve, hindi pa ito lumalala sa "full-blown re-inflation." Dapat ding pansinin na tumataas ang Producer Price Index (PPI), na nagpapakita ng pagtaas ng cost pressure sa upstream, ngunit mabagal pa ang paglipat nito sa end-consumer. Ang pattern na ito ng "upstream rising, downstream mild" ay nangangahulugan na may katigasan pa rin ang inflation sa maikling panahon, ngunit hindi pa ito lampas sa kontrol.

3) Financial Conditions at Policy Communication

Bukod sa hard data, binibigyang pansin din ng Federal Reserve ang feedback at stability ng financial market. Sa talumpati ni Powell sa Jackson Hole, malinaw niyang ipinahiwatig na "hindi nagmamadaling magluwag ng malaki, ngunit may espasyo para sa maliit na calibration," na ang core ay gumamit ng limitadong rate cut upang i-cushion ang tail risk ng labor market. Binasa ito ng merkado na: kung magpapatuloy ang paghina ng employment data, mag-uumpisa ang Federal Reserve ng 25bp rate cut sa Setyembre, at maaaring magkaroon pa ng maliit na adjustment bago matapos ang taon.

III. Epekto ng Rate Policy sa Crypto Market at Pagsusuri sa Karanasan

Ang desisyon ng Federal Reserve sa rate ay hindi lang direktang nakakaapekto sa US dollar at ekonomiya ng US, kundi pati na rin sa global risk assets kabilang ang cryptocurrencies, sa pamamagitan ng multi-layered transmission sa financial market. Sa kabuuan, maaaring hatiin ang transmission na ito sa tatlong pangunahing linya: rate at discount rate channel, US dollar at capital flow channel, at risk appetite at capital behavior channel. Ang tatlong landas na ito ay nagkakaugnay at sama-samang humuhubog sa cyclical volatility ng crypto market.

1) Discount Rate Channel: Pagbaba ng Rate, Tumataas ang Valuation ng Risk Assets

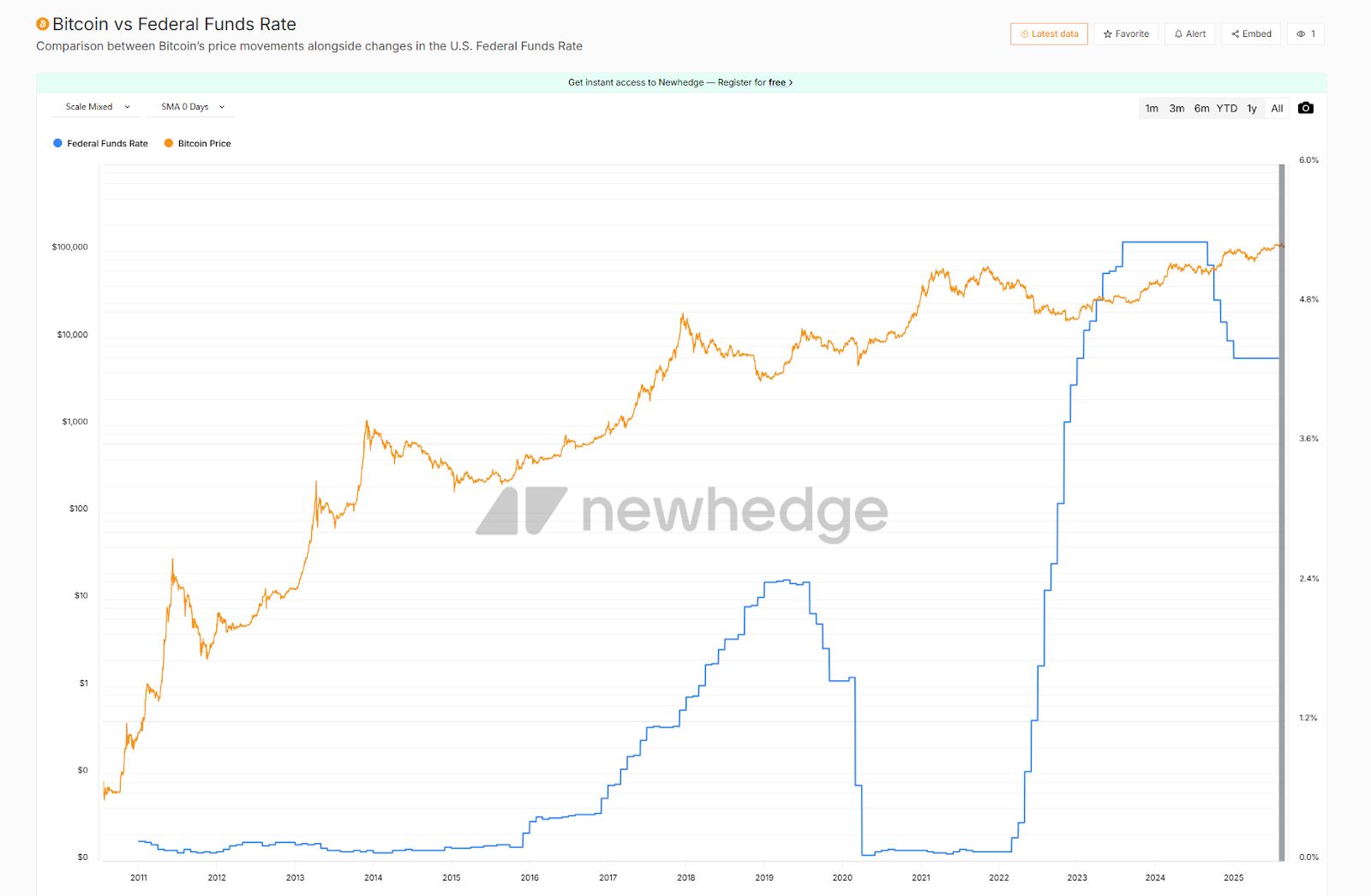

Ang rate ay pundasyon ng asset pricing. Ang pagbaba ng policy rate ng Federal Reserve ay nagpapababa ng US Treasury yield, kaya bumababa ang discount rate ng merkado. Sa ganitong kapaligiran, mas madaling tumaas ang valuation ng growth assets na may malalayong future cash flow—ito ang dahilan kung bakit madalas na nangunguna ang US tech stocks at bitcoin, ethereum at iba pang "high duration assets" sa panahon ng easing cycle. Sa kasaysayan, noong 2020 pandemic, mabilis na nag-cut ng rate at nagpatupad ng QE ang Federal Reserve, na nagdulot ng sabayang bull market sa US stocks at crypto, kung saan ang BTC ay tumaas mula wala pang $10,000 hanggang $60,000 sa loob ng isang taon. Sa kabaligtaran, noong 2022 nang agresibong magtaas ng rate ang Federal Reserve, parehong bumagsak ng higit sa kalahati ang bitcoin at ethereum, at ang pagtaas ng discount rate ay nagdulot ng pressure sa presyo.

2) US Dollar at Capital Flow Channel: Mahinang DXY, Pabor sa Crypto

Ang rate policy ng Federal Reserve ay nakakaapekto rin sa capital flow sa pamamagitan ng US Dollar Index (DXY). Ang rate cut ay kadalasang nagpapahina sa atraksyon ng US dollar, kaya naghahanap ang kapital ng bagong store of value at high-yield assets. Sa ganitong background, malinaw na nakikinabang ang gold at bitcoin na mga "non-sovereign assets." Halimbawa, noong 2019 nang tapusin ng Federal Reserve ang balance sheet reduction at muling nag-cut ng rate, mabilis na bumaba ang US dollar index at ang bitcoin ay mabilis na nag-rebound ng mahigit 100% mula sa low. Noong 2022, kasabay ng rate hike at malakas na US dollar, tuloy-tuloy na bumagsak ang bitcoin sa ilalim ng $20,000. Ang "see-saw" na relasyon ng US dollar at bitcoin ay mahalagang indicator sa pag-obserba ng epekto ng policy shift sa crypto assets.

3) Risk Appetite at Capital Behavior Channel: Ugnayan ng Stock Market at ETF

Ang rate policy ay nakakaapekto sa crypto market sa pamamagitan ng risk appetite ng stock market. Ipinapakita ng historical data na malaki ang positive correlation ng bitcoin at Nasdaq index sa karamihan ng panahon. Kapag nagpapadala ng easing signal ang Federal Reserve at tumataas ang stock market, mas malaki ang elasticity ng crypto assets; kapag nagiging risk-off ang stock market, kadalasang mas malaki ang pagbagsak ng crypto market.

Bukod dito, kasabay ng paglabas ng bitcoin at ethereum spot ETF, lalong naging malapit ang relasyon ng policy expectations at ETF subscription/redemption. Halimbawa, noong unang kalahati ng 2024 nang maging dovish ang Federal Reserve, tuloy-tuloy ang net inflow ng pondo sa BTC at ETH ETF, na nagsilbing matibay na suporta sa market; noong Hulyo at unang bahagi ng Agosto nang tumaas ang policy uncertainty, nagkaroon ng panandaliang net outflow sa ETF funds at agad na nagkaroon ng volatility at pagbaba sa crypto market. Ipinapakita nito na ang ETF fund behavior ay naging direktang channel ng transmission ng rate policy sa crypto assets.

Mula 2019, halos bawat turning point ng monetary policy ay sinabayan ng trend movement sa crypto market, at lalong naging malinaw ang negative correlation ng bitcoin price at rate. Sa kasalukuyan, habang halos lahat ay tumataya sa rate cut sa Setyembre, mas kailangan nating pagsamahin ang mga historical experience at transmission path na ito upang pag-isipan kung paano nito huhubugin ang susunod na yugto ng crypto market.

IV. Pagsusuri sa Posibilidad ng Rate Cut sa Setyembre at mga Hindi Tiyak na Salik

Nasa kritikal na turning point ang rate policy ng Federal Reserve. Ang FOMC meeting sa Setyembre 17 ay hindi lamang regular na policy meeting, kundi posibleng maging wind vane ng monetary policy para sa buong 2025. Halos lahat ng merkado ay tumataya na "Setyembre unang magka-rate cut ng 25bp," ngunit mas malalim na tanong: ito ba ay isang beses na "insurance adjustment," o simula ng panibagong rate cut cycle? Ang sagot ay nakasalalay sa dalawang pinakamahalagang datos—August non-farm employment (ilalabas Setyembre 5) at August CPI inflation (ilalabas Setyembre 11). Sila ang direktang magtatakda ng hawkish-dovish distribution ng dot plot ng Federal Reserve, at ng market expectation sa policy rhythm sa ikaapat na quarter.

1) Posibilidad ng Rate Cut sa Setyembre

-

Sa employment side: Ang July non-farm employment ay tumaas lamang ng 73,000, malayo sa inaasahan ng merkado, at binaba pa ang dating value, tumaas ang unemployment rate sa 4.2%. Ibig sabihin, mabilis na lumalamig ang US labor market, at ang expansion speed ay halos "stall speed." Kung magpapatuloy ang kahinaan ng August non-farm (halimbawa, 100,000), at tumaas pa ang unemployment rate sa 4.3% o higit pa, tuluyang mawawala ang dahilan ng Federal Reserve na panatilihin ang mataas na rate. Ang paghina ng employment ay nangangahulugang kulang ang economic momentum, na siyang direktang nagtutulak ng policy shift.

-

Sa inflation side: Ang July CPI year-on-year ay 2.7%, core CPI year-on-year ay 3.1%, month-on-month na pagtaas ay 0.2% at 0.3%. Bagaman pinakamataas ngayong taon ang core month-on-month, hindi pa ito "full-blown re-inflation." Kung mananatili ang August CPI month-on-month sa 0.2% o mas mababa, magkakaroon ng sapat na espasyo ang Federal Reserve upang simulan ang rate cut dahil sa "downside risk sa labor market." Kahit pa tumaas nang hindi inaasahan ang core CPI sa 0.3% o higit pa, mas maaapektuhan nito ang ritmo ng rate cut sa dulo ng taon, ngunit hindi pipigilan ang adjustment sa Setyembre.

-

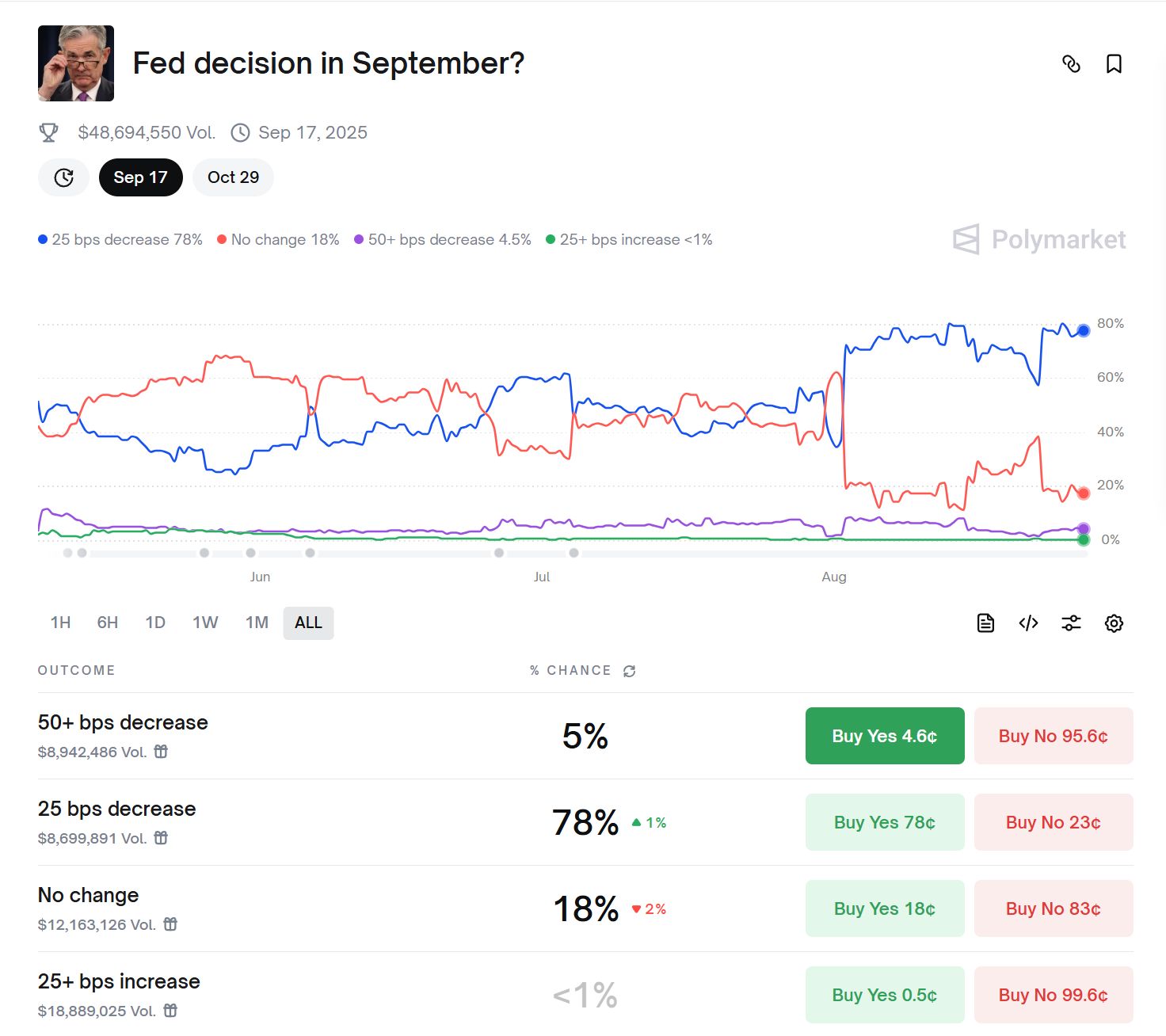

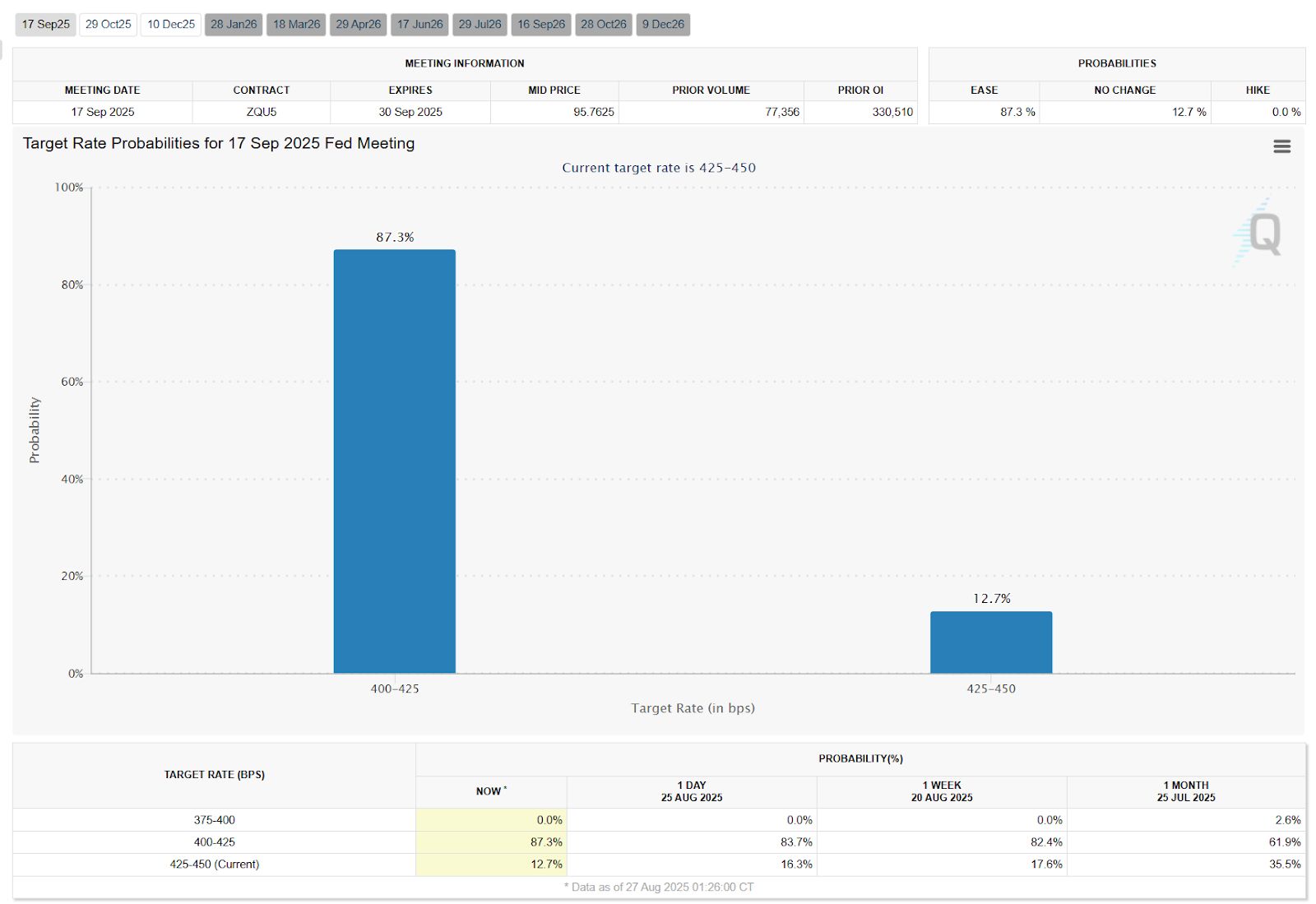

Market pricing: Ipinapakita ng CME FedWatch tool na ang posibilidad ng 25bp rate cut sa Setyembre ay halos 87.3%; ang Polymarket prediction market ay nagbibigay ng halos 78% na posibilidad. Ipinapakita nito na "Setyembre rate cut" ay consensus na sa pricing.

Sa kabuuan, halos walang dahilan ang Federal Reserve upang manatiling "on hold" sa Setyembre. Kahit may katigasan pa ang inflation, mas nag-aalala ang Federal Reserve sa systemic risk na dulot ng paglala ng labor market. Kaya, malaki ang posibilidad ng maliit na easing sa Setyembre.

2) Mga Susing Hindi Tiyak na Salik

Bagaman malaki na ang posibilidad ng rate cut sa Setyembre, ang bilis ng ritmo ay nakasalalay pa rin sa kombinasyon ng August data. Maaaring ibuod sa tatlong posibilidad:

-

Patuloy na humina ang employment + Banayad ang inflation

Kung patuloy na mababa ang August non-farm (halimbawa, mas mababa sa 100,000), tumaas ang unemployment rate sa higit 4.3%, at core CPI month-on-month ≤0.2%, halos tiyak na magka-rate cut ng 25bp sa Setyembre, at malaki ang posibilidad ng isa pang 25bp cut sa Disyembre. Ibig sabihin, hindi lang sa Setyembre kikilos ang Federal Reserve, kundi magdadagdag pa sa dulo ng taon upang suportahan ang employment. -

Employment rebound + Sticky inflation

Kung biglang tumaas ang August non-farm sa >150,000, at core CPI month-on-month ≥0.3%, maaaring mag-rate cut pa rin sa Setyembre (bilang "hedge sa tail risk ng employment"), ngunit magiging mas hawkish ang tono ng dot plot. Ipapaliwanag ng market ang hakbang na ito bilang "preventive rate cut," hindi simula ng tuloy-tuloy na easing, kaya bababa ang posibilidad ng pangalawang rate cut sa dulo ng taon. -

Hindi tugma ang employment at inflation

Kung gumanda ang employment ngunit bumaba ang inflation, o humina ang employment ngunit tumaas muli ang inflation, magiging mas komplikado ang policy path. Halimbawa, kung "muling bumilis ang sahod + bumalik ang sticky service inflation," maaaring maglabas ng mas maingat na signal ang Federal Reserve sa Setyembre, o sa maliit na posibilidad ay ipagpaliban pa sa Oktubre ang aksyon. Bagaman mababa ang posibilidad nito, kapag nangyari, magdudulot ito ng malakas na short-term volatility sa market.

Sa pangkalahatan, napakataas ng certainty ng 25bp rate cut sa Setyembre, at naihanda na ng market at policy communication ang hakbang na ito. Ngunit malaki ang uncertainty sa ritmo ng ikaapat na quarter, na pangunahing nakasalalay kung magpapatuloy ang paghina ng employment at mananatiling banayad ang inflation. Kung sabay na mangyari ang weak employment at easing inflation, mas mabilis na magbababa ng rate ang Federal Reserve; kung matigas ang inflation, babagal ang policy rhythm, o baka isang beses lang mag-cut.

V. Ritmo ng Ikaapat na Quarter: Tatlong Scenario Analysis at Market Implications

Kung halos tiyak na mauuna ang rate cut sa Setyembre, ang tunay na tanong ay ang ritmo mula Oktubre hanggang Disyembre. Ang susi ay kung lalala pa ang employment at mananatiling banayad ang inflation. Batay sa dalawang variable na ito, maaaring mag-project ng tatlong policy path:

(A) Baseline Scenario: Setyembre + Disyembre total 50bp (probabilidad ~55%)

-

Kondisyon: Patuloy na mahina ang August non-farm, banayad ang core CPI.

-

Policy rhythm: Setyembre rate cut ng 25bp → Oktubre wait-and-see → Disyembre isa pang 25bp cut.

-

Market implication: Tugma sa forecast ng mga investment bank (total 50bp sa buong taon). Para sa crypto market, nangangahulugan ito ng unti-unting pagbuti ng liquidity, at paunti-unting pagtaas ng market, hindi biglaang pagsabog.

(B) Cautious Scenario: Isang beses lang na rate cut sa Setyembre (probabilidad ~30%)

-

Kondisyon: August CPI month-on-month ≥0.3%, sticky service inflation; hindi lumala pa ang employment.

-

Policy rhythm: Setyembre rate cut ng 25bp → wait-and-see sa ikaapat na quarter.

-

Market implication: Short-term na pagtaas, ngunit hawkish ang dot plot na pipigil sa optimism ng market. Maaaring manatiling volatile ang crypto market, at habulin ng pondo ang mga hot sectors ngunit walang tuloy-tuloy na trend.

(C) Unexpected Scenario: Accelerated rate cut sa ikaapat na quarter (probabilidad ~15%)

-

Kondisyon: Napakahina ng August non-farm (50,000), unemployment rate halos 4.5%, at bumaba pa ang core CPI.

-

Policy rhythm: Setyembre rate cut ng 25bp → Oktubre at Disyembre sunod-sunod na rate cut, total ≥75bp sa buong taon.

-

Market implication: Higit sa inaasahan ang liquidity easing, at sabay-sabay na tumataas ang risk assets. Maaaring magkaroon ng explosive bull market sa crypto market tulad ng 2020, mabilis na mag-new high ang bitcoin at ethereum, at maging high volatility ang altcoins at DeFi. Ngunit kung masyadong malalim ang economic downturn, maaaring magkaroon muna ng matinding volatility sa stock at crypto bago tumaas.

Ang pangunahing pagkakaiba ng tatlong scenario ay ang kombinasyon ng employment at inflation. Pinakamalamang mangyari ang baseline scenario (mild easing), habang ang cautious at unexpected scenario ay kumakatawan sa "mas mabagal" at "mas mabilis" na ritmo. Para sa mga investor, ang datos sa Setyembre 5 at Setyembre 11 ay hindi lang magtatakda ng aksyon ng FOMC sa Setyembre, kundi huhubog din sa market expectations para sa natitirang bahagi ng taon.

Konklusyon

Sa kabuuan, ang kombinasyon ng "weak employment + unstable inflation" sa US economy ay nagtutulak sa Federal Reserve sa turning point, at mataas ang posibilidad na magsimula ng rate cut cycle sa Setyembre. Ang macro turning point na ito ay malaking positibo para sa crypto market na naapektuhan nitong nakaraang dalawang taon: ang pagbaba ng rate ay aalis ng pressure sa bitcoin at iba pang risk assets, at magpapalakas ng kumpiyansa sa liquidity at growth. Mula sa mabilis na reaksyon ng market matapos ipahiwatig ni Powell ang posibilidad ng rate cut, makikita na naghahanda na ang kapital para sa panibagong market cycle. Sa kasalukuyan, nasa kritikal na intersection ang crypto market ng macro at crypto industry resonance, at ang macro policy turning point na sinabayan ng pagtaas ng mainstream adoption ay maaaring sabay na humubog sa susunod na market trend.

Gayunpaman, gaya ng detalyadong tinalakay sa artikulong ito, ang epekto ng Federal Reserve policy sa crypto market ay multi-layered: may mga oportunidad mula sa liquidity overflow, ngunit may kasamang volatility mula sa expectation games. Dapat tutukan ng mga investor ang nalalapit na employment at inflation data, at bantayan kung natutupad ng policy signals ang market expectations. Kasabay nito, gamit ang on-chain data at market indicators upang makita ang galaw ng pondo, makikita na nagpo-position na ang mga institusyon at whales, ngunit patuloy pa rin ang short-term corrections at token rotation, kaya hindi magiging smooth-sailing ang market trend. Sa mga susunod na buwan, malaki ang posibilidad na magdala ng patuloy na upward force ang easing rate policy environment sa crypto market. Ngunit maging ito man ay isang surprise accelerated bull market o unexpected delayed rate cut, ang susi sa stable na kita ay dynamic na pag-adjust ng strategy at risk management, pagtutok sa employment at inflation data sa unang bahagi ng Setyembre, at pag-monitor ng progress ng Federal Reserve decision, at mabilis na pag-adjust ng pananaw base sa bagong impormasyon. Mag-ingat kapag unanimous ang market expectation, at maging matapang na mag-contrarian kapag may market panic, upang manatiling panalo sa gitna ng uncertainty.