Caçando em meio às contradições: diga adeus à narrativa, abrace a volatilidade

Fonte: Crypto Big Coconut

Título original: Mercado dominado por narrativas em disputa: Volatilidade como ativo central

O atual quadro de múltiplas disputas narrativas no mercado

Cada ciclo econômico e financeiro possui sua lógica narrativa dominante, e o mercado atual está imerso em um entrelaçamento de narrativas contraditórias: a sazonalidade da volatilidade do Bitcoin e as características do ciclo pós-halving se contrapõem; a ambiguidade das declarações de política do Federal Reserve e a persistência inflacionária criam tensão; a inclinação da curva de rendimento dos títulos esconde simultaneamente sinais de alívio econômico e alerta de recessão. Essa “fragmentação” narrativa não é mero ruído de curto prazo, mas sim uma manifestação concentrada da complexidade e das contradições estruturais do ambiente macroeconômico atual, determinando que o mercado buscará um novo ponto de equilíbrio em meio a intensas oscilações.

Analisando sob a ótica temporal, a lógica de volatilidade do mercado atual apresenta uma clara estratificação:

-

Curto prazo (1-3 meses): o “efeito setembro” do Bitcoin e a especificidade do ciclo pós-halving formam o principal conflito. Dados históricos mostram que setembro é tradicionalmente um mês fraco para o Bitcoin, com quedas recorrentes provocadas por liquidações de posições compradas. No entanto, 2025 é um ano pós-halving, e historicamente o terceiro trimestre dos anos pós-halving tende a ser de alta. O conflito entre essa sazonalidade e as características do ciclo provavelmente gerará a primeira grande volatilidade do ano.

-

Médio prazo (3-12 meses): a crise de credibilidade da política do Federal Reserve torna-se variável-chave. O corte forçado de juros sob pressão inflacionária romperá o tradicional canal de transmissão da política monetária, remodelando a lógica de avaliação de ativos como ações, títulos e commodities. A ambiguidade dos sinais políticos e a sensibilidade das expectativas do mercado amplificarão ainda mais a volatilidade dos preços dos ativos.

-

Longo prazo (acima de 1 ano): o pilar estrutural da demanda no mercado de criptomoedas será testado. Diferente dos ciclos anteriores, que dependiam do fluxo de capitais de varejo ou institucionais, o suporte central da demanda atual de criptomoedas vem dos tesouros corporativos cripto (como as posições em BTC e ETH de MSTR, Metaplanet e outras instituições). Se esse pilar estrutural se reverter devido à pressão no balanço patrimonial, haverá uma transmissão da demanda para a oferta, remodelando a lógica do ciclo das criptomoedas.

Para os investidores, o quadro cognitivo central do mercado deve migrar de uma “validação de narrativa única” para um “choque de múltiplas narrativas” — sinais eficazes não estão mais ocultos em dados isolados (como inflação mensal ou alta diária do Bitcoin), mas sim nas contradições e ressonâncias entre diferentes dimensões narrativas. Isso determina que a “volatilidade” deixa de ser mero acessório do risco e passa a ser o principal vetor de valor a ser explorado no ambiente atual.

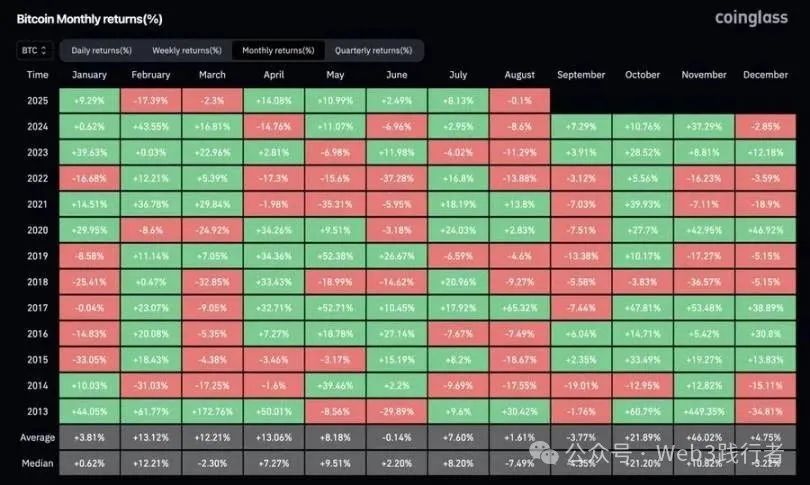

Bitcoin: dupla precificação entre sazonalidade e ciclo de halving

(1) Conflito entre padrões históricos e especificidades atuais

Revisitando os dados de retorno mensal do Bitcoin entre 2013 e 2024, setembro mostra desempenho consistentemente fraco: queda de 9,27% em setembro de 2018, 13,88% em setembro de 2022, 12,18% em setembro de 2023, com o padrão “liquidação de comprados → correção de preço” se repetindo. Mas a particularidade de 2025 está em ser um ano-chave pós-halving — dados históricos mostram que o terceiro trimestre (julho-setembro) dos anos pós-halving tende a ser forte: alta de 27,7% no Q3 de 2020, 16,81% no Q3 de 2024. O choque entre “sazonalidade fraca” e “força do ciclo” constitui o principal conflito na precificação atual do Bitcoin.

(2) Lógica de retorno após compressão da volatilidade

Até agosto de 2025, o Bitcoin ainda não registrou alta mensal acima de 15%, bem abaixo do padrão dos ciclos de alta anteriores, em que “altas mensais acima de 30%” eram comuns, refletindo uma volatilidade atualmente comprimida. Historicamente, as altas em bull markets são “liberadas de forma concentrada”, e não distribuídas uniformemente — alta de 42,95% em novembro de 2020, 39,93% em novembro de 2021, 37,29% em maio de 2024, comprovando esse padrão.

Daí se deduz a lógica de investimento atual: nos 4 meses restantes de 2025, o retorno da volatilidade é um evento certo, restando apenas divergências quanto ao timing. Se setembro apresentar correção por fatores sazonais, haverá “duplo suporte” de “ciclo pós-halving” e “expectativa de recuperação da volatilidade”, provavelmente configurando a última janela de entrada antes da alta do quarto trimestre. Essa lógica de “correção é oportunidade” é, na essência, um reequilíbrio entre “perturbação sazonal de curto prazo” e “tendência de longo prazo do ciclo”, e não uma simples extrapolação linear de padrões históricos.

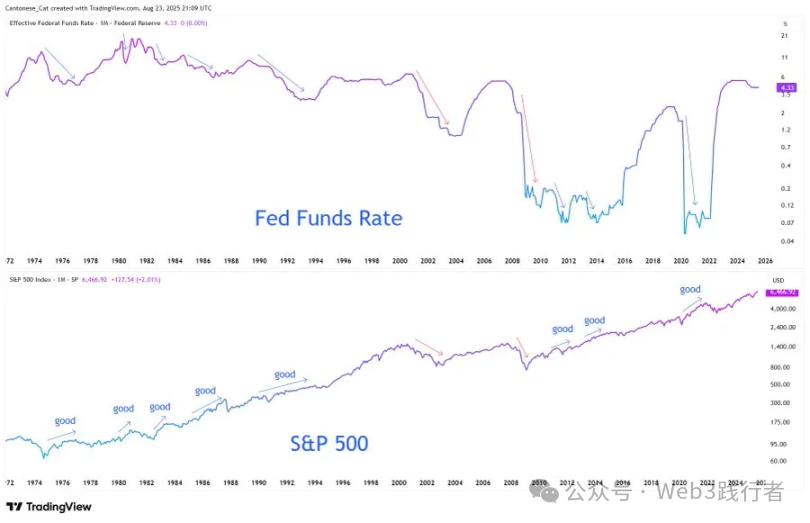

Federal Reserve: reconstrução da precificação diante da fragmentação narrativa e risco de credibilidade

(1) Má interpretação dos sinais do discurso de Jackson Hole e intenções reais

A declaração do presidente do Federal Reserve, Jerome Powell, na conferência anual de bancos centrais de Jackson Hole em 2025, foi inicialmente interpretada pelo mercado como um “sinal de afrouxamento agressivo”, mas uma análise mais profunda revela a sutileza da lógica política:

-

Limitação do caminho de corte de juros: Powell deixou claro que “mantém espaço para corte em setembro”, mas enfatizou que “isso não marca o início de um ciclo de afrouxamento”, ou seja, um corte isolado é mais um “ajuste pontual sob pressão inflacionária” do que o início de uma nova rodada de afrouxamento, evitando que o mercado crie expectativa de cortes consecutivos.

-

Equilíbrio frágil do mercado de trabalho: ao mencionar o “arrefecimento duplo da oferta e demanda de trabalho”, Powell sugere um risco profundo — a estabilidade atual do emprego não decorre da resiliência econômica, mas da fraqueza simultânea de oferta e demanda, um equilíbrio de “risco assimétrico”: se rompido, pode desencadear uma onda rápida de demissões, explicando a hesitação do Fed entre “cortar juros” e “evitar recessão”.

-

Mudança significativa no arcabouço inflacionário: o Fed abandonou oficialmente o “regime de meta de inflação média” lançado em 2020, retornando ao modelo de “caminho equilibrado” de 2012 — a principal mudança é “não tolerar mais inflação acima de 2% por períodos” e “não focar apenas na meta de desemprego”. Mesmo com o mercado já precificando cortes, o Fed reforça o “âncora da meta de 2%”, tentando restaurar a credibilidade abalada por oscilações políticas anteriores.

(2) Dilema político em ambiente de estagflação e impacto na precificação de ativos

O principal dilema do Fed atualmente é o “corte forçado de juros sob pressão estagflacionária”: a inflação central permanece persistente devido ao impacto tarifário (Powell afirmou que “o efeito dos impostos sobre os preços continuará se acumulando”), sinais de fraqueza no mercado de trabalho aparecem, e o alto endividamento dos EUA (relação dívida do governo/PIB em alta) torna “manter juros altos por mais tempo” inviável fiscal e politicamente, criando um ciclo vicioso de “gasto → endividamento → impressão de dinheiro”.

Esse dilema político se traduz diretamente na reconstrução da lógica de precificação de ativos:

-

Risco de credibilidade como fator central de precificação: se a meta de inflação de 2% deixar de ser “âncora política” e virar mera “declaração de intenção”, o mercado de títulos reprecificará o “prêmio inflacionário” — os rendimentos dos títulos de longo prazo podem subir com a expectativa inflacionária, e o “gap de avaliação de lucros” das ações se ampliará ainda mais.

-

Valor de hedge dos ativos escassos se destaca: com o aumento do risco de diluição da moeda fiduciária, ativos com “característica de escassez” como Bitcoin, Ethereum e ouro terão sua função de “proteção contra inflação” reforçada, tornando-se os principais instrumentos de hedge contra a queda da credibilidade do Fed.

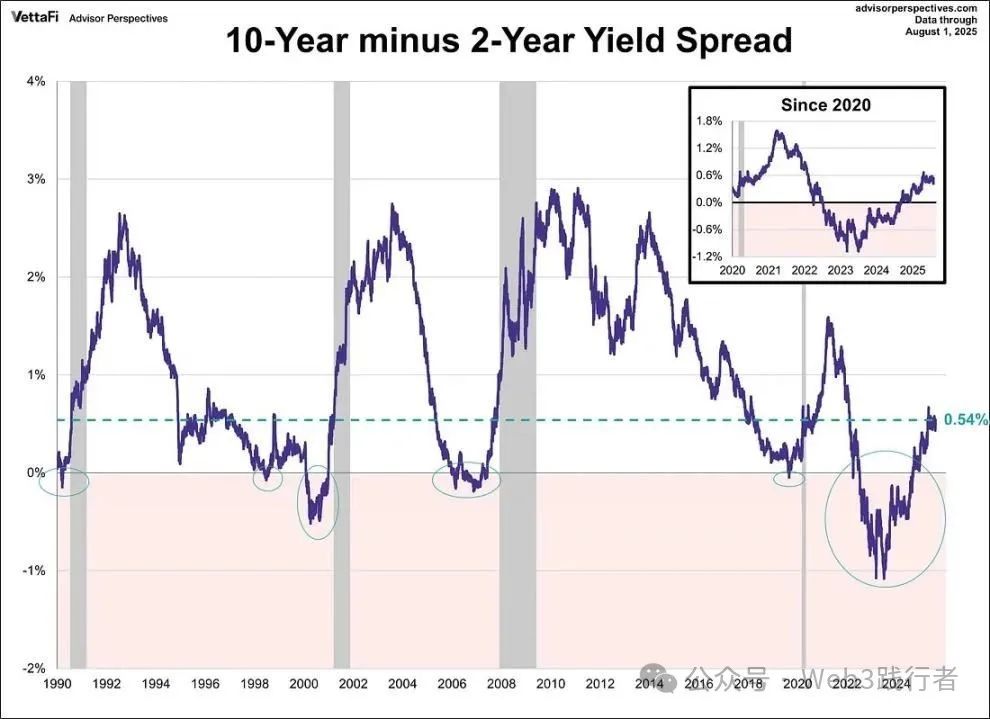

Mercado de títulos: sinais de alerta de recessão por trás da inclinação da curva

(1) Superfície e essência da inclinação da curva

Em agosto de 2025, o spread entre os títulos do Tesouro dos EUA de 10 e 2 anos saltou de uma inversão histórica para +54 pontos-base, aparentando “normalização da curva”, interpretada por alguns como sinal de “alívio do risco econômico”. Mas a experiência histórica (especialmente 2007) alerta que a inclinação pós-inversão pode seguir dois caminhos: “benigno” ou “maligno”:

-

Inclinação benigna: resulta da melhora nas expectativas de crescimento econômico, com perspectivas de lucro das empresas impulsionando os rendimentos de longo prazo mais rapidamente que os de curto prazo, geralmente acompanhada de alta nas ações e redução dos spreads de crédito.

-

Inclinação maligna: resulta da queda rápida dos juros de curto prazo por expectativa de afrouxamento, enquanto os de longo prazo permanecem elevados devido à persistência inflacionária — essencialmente um alerta de que “afrouxamento não compensa o risco de recessão”. Após a inclinação de 2007, eclodiu a crise do subprime, típico desse caminho.

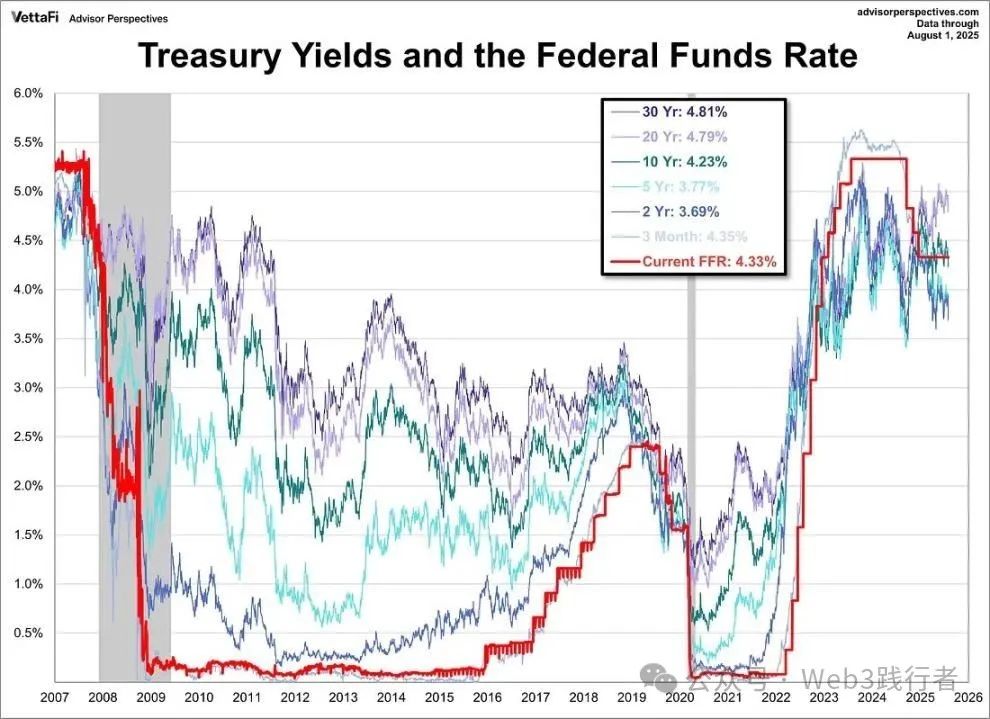

(2) Determinação do risco da inclinação atual

Analisando a estrutura atual dos rendimentos dos títulos dos EUA, o rendimento dos títulos de 3 meses (4,35%) está acima do de 2 anos (3,69%), e o de 10 anos (4,23%) supera o de 2 anos, mas principalmente devido à expectativa inflacionária de longo prazo — o mercado interpreta o corte de juros esperado para setembro pelo Fed como “resposta passiva à estagflação”, e não como “ajuste ativo por resiliência econômica”. Essa combinação de “queda dos juros de curto prazo + persistência inflacionária de longo prazo” caracteriza a “inclinação maligna”.

A base dessa avaliação é que a inclinação da curva não decorre da recuperação da confiança no crescimento, mas da precificação do “fracasso da política” — mesmo que o Fed inicie cortes, dificilmente reverterá a dupla pressão da inflação persistente e fraqueza econômica, podendo até, via “expectativa de afrouxamento → alta da expectativa inflacionária”, agravar o risco de estagflação. Isso significa que, sob a “aparente saúde” do mercado de títulos, há sinais significativos de alerta de recessão.

Criptomoedas: teste à fragilidade do pilar estrutural da demanda

(1) Diferenças na lógica de demanda do ciclo atual

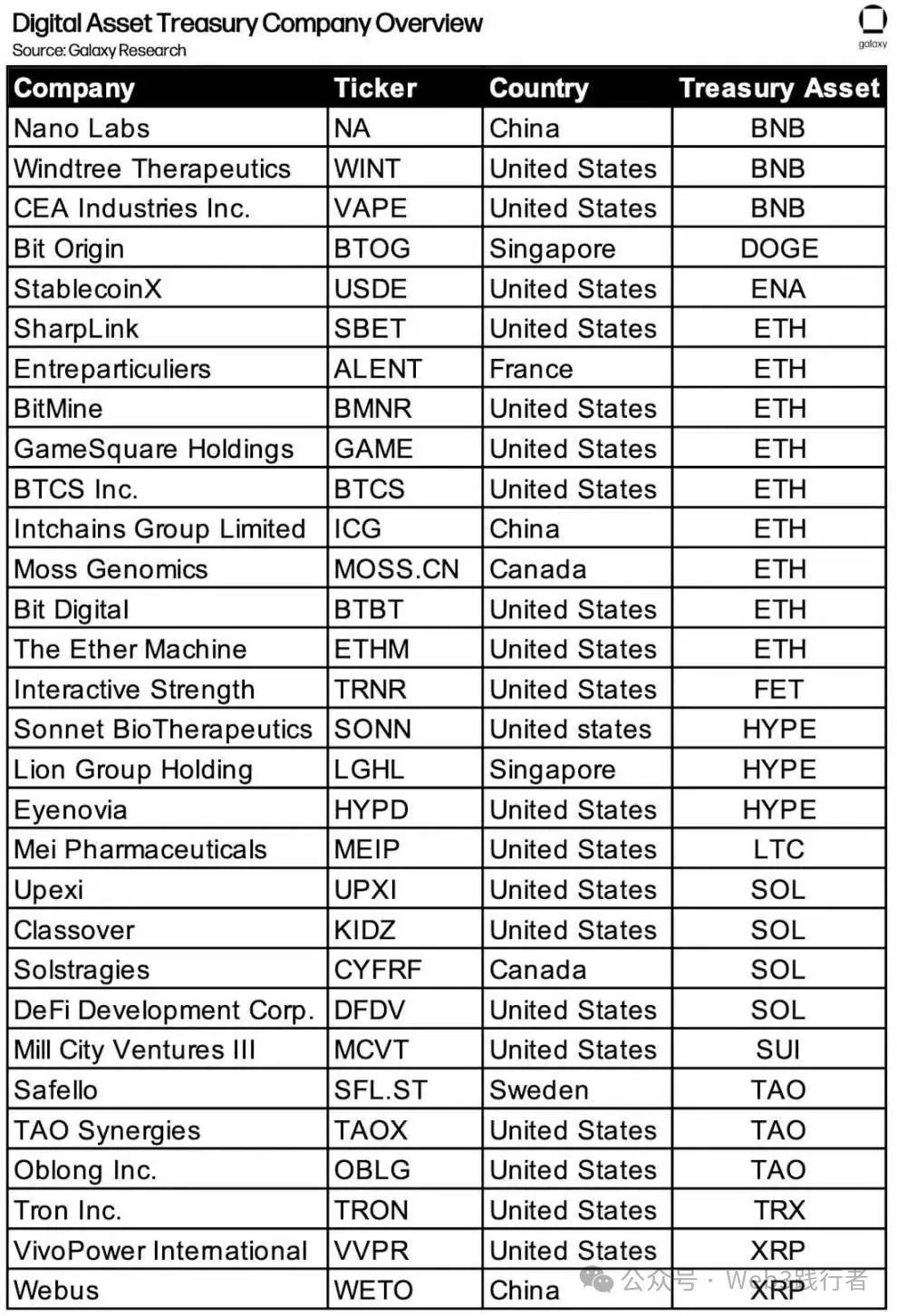

Comparando os principais motores dos três ciclos de alta das criptomoedas: em 2017, o boom foi impulsionado por captação (fluxo de varejo); em 2021, por alavancagem DeFi e especulação em NFT (alavancagem combinada de institucionais e varejo); em 2025, destaca-se o “predomínio da demanda estrutural” — os tesouros corporativos cripto tornaram-se a principal força compradora.

Segundo dados da Galaxy Research, até agosto de 2025, mais de 30 empresas listadas globalmente incluíram BTC, ETH, SOL e outros criptoativos em seus tesouros, com a MSTR detendo mais de 100 mil BTC, e instituições como Bit Digital e BTCS aumentando a proporção de ETH em circulação. Essa “demanda de alocação corporativa” difere da “demanda especulativa” anterior, sendo vista como “estabilizadora” do mercado cripto atual.

(2) Riscos potenciais de reversão da demanda

A estabilidade dos tesouros corporativos cripto depende do “prêmio de valor patrimonial” — se o preço das ações dessas empresas cair devido à volatilidade do mercado ou pressão de resultados, desequilibrando a razão “valor de mercado das posições cripto / valor de mercado total da empresa”, pode haver uma reação em cadeia de “venda forçada de criptoativos para estabilizar o balanço”. A experiência histórica mostra que o fim dos ciclos cripto geralmente decorre da “reversão do mecanismo de demanda central”: em 2017, o aperto regulatório encerrou o bull market; em 2021, a liquidação da alavancagem DeFi causou o crash; em 2025, se os tesouros corporativos passarem de “compradores líquidos” para “vendedores líquidos”, será o gatilho para a virada do ciclo.

A particularidade desse risco está em sua “transmissão estrutural” — a venda corporativa difere das operações de curto prazo de varejo ou institucionais, sendo “de grande escala e longo prazo”, podendo romper o “frágil equilíbrio de oferta e demanda” do mercado cripto, gerando pressão dupla de sobreajuste de preços e contração de liquidez.

Conclusão: reconstrução da lógica de investimento com a volatilidade como ativo central

A essência do mercado atual é a “era da precificação da volatilidade sob choque de narrativas”, com quatro grandes contradições compondo a estrutura básica das decisões de investimento: o choque entre “correção sazonal” e “alta pós-halving” do Bitcoin; entre “declarações cautelosas” e “corte de juros sob estagflação” do Fed; entre “normalização da curva” e “alerta de recessão” no mercado de títulos; e entre “suporte dos tesouros corporativos” e “risco de reversão da demanda” nas criptomoedas.

Nesse contexto, a principal habilidade do investidor deve migrar de “prever o rumo de uma narrativa” para “captar oportunidades de volatilidade no choque de múltiplas narrativas”:

-

Abrace ativamente a volatilidade: deixe de vê-la como risco e passe a tratá-la como principal vetor de retorno extra — por exemplo, posicionando-se na correção sazonal do Bitcoin em setembro ou arbitrando a volatilidade das taxas durante a inclinação da curva dos títulos dos EUA.

-

Reforce o pensamento de hedge: diante da queda da credibilidade política e do aumento do risco de estagflação, aloque Bitcoin, Ethereum, ouro e outros ativos escassos para proteger-se contra a diluição da moeda fiduciária e o reset de avaliação de ativos.

-

Acompanhe sinais estruturais: monitore de perto as mudanças nas posições dos tesouros corporativos cripto, a execução da meta inflacionária do Fed, a inclinação da curva de rendimentos dos títulos dos EUA e outros “indicadores estruturais”, que são âncoras-chave para julgar a direção do choque narrativo.

Por fim, a oportunidade de investimento no mercado atual não está em “escolher uma narrativa vencedora”, mas em reconhecer que “a volatilidade em si é um ativo” — na era do choque de narrativas, dominar a volatilidade, fazer hedge do risco e capturar pontos de valor nas contradições é a lógica central para construir uma vantagem de investimento de longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Discurso completo de Xiao Feng na Bitcoin Asia 2025: "ETF é bom! DAT é melhor!"

DAT é uma nova ferramenta de investimento com maior potencial de crescimento para o futuro, sendo mais adequada para ativos cripto, enquanto ETF pode ser mais apropriado para ativos em ações.

O que Wall Street tem feito recentemente com RWA: fundos monetários, recompra intradiária, papéis comerciais

O JPMorgan destacou que os gigantes de Wall Street estão tokenizando ativos do mundo real (RWA) a uma velocidade sem precedentes e integrando-os em seus principais negócios financeiros.

A tempestade do Federal Reserve, Trump entra em cena e o mercado cripto sofre as consequências